25 points de base « perte énorme », 50 points de base « panique » ! Face à la pression du marché, comment la Réserve fédérale va-t-elle baisser ce soir ?

TechFlow SélectionTechFlow Sélection

25 points de base « perte énorme », 50 points de base « panique » ! Face à la pression du marché, comment la Réserve fédérale va-t-elle baisser ce soir ?

Le marché parie désormais massivement sur une baisse de 50 points de base ; si la Réserve fédérale opte pour une baisse de seulement 25 points de base, cela sera perçu comme « davantage hawkish », entraînant des pertes importantes pour le marché. En revanche, même en cas de baisse de 50 points de base, si les mesures ultérieures restent en retrait par rapport aux attentes du marché, cela pourrait provoquer une panique et un nouveau resserrement des conditions financières.

Rédaction : Zhao Ying, Wall Street Insights

Ce soir, la Réserve fédérale américaine (Fed) procédera à sa première baisse des taux en cinq ans. À mesure que la décision approche, l'incertitude quant à l'ampleur de cette baisse s'intensifie. Sur Wall Street, le débat fait rage : « 50 ou 25 points de base ? ». L'incertitude des marchés grimpe brusquement. Comment débutera ce cycle de baisse des taux par la Fed ?

Dans la nuit de jeudi 19 septembre (à 02h00), la Fed annoncera sa décision sur les taux d'intérêt pour septembre, suivie à 02h30 par un discours du président Jerome Powell. Une baisse des taux est désormais quasiment certaine, mais son ampleur reste incertaine.

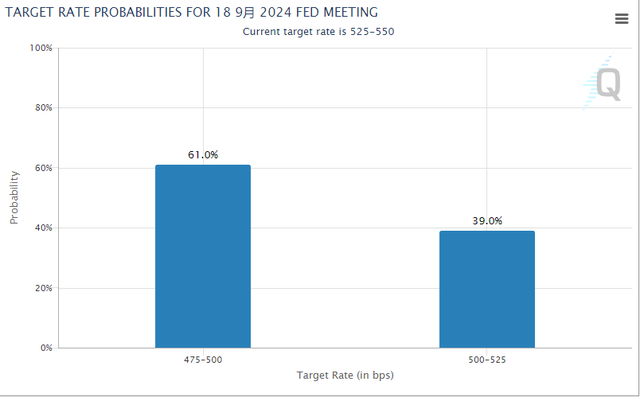

Récemment, ni les données d'inflation ni celles sur l'emploi n'ont permis de trancher clairement la question. Les marchés oscillent entre une baisse de 50 et de 25 points de base. Puis, durant la période de silence obligatoire des responsables de la Fed, des articles de presse évoquant une baisse de 50 points ont orienté fortement les anticipations dans ce sens. À ce jour, la probabilité d'une baisse de 50 points de base est passée à 60 %, contre seulement 30 % précédemment.

Wall Street est divisée : certains, préoccupés par le marché du travail et par le risque que la Fed soit « en retard sur la courbe », plaident pour une baisse de 50 points ; d'autres, inquiets de la persistance de l'inflation et soucieux de conserver de la marge de manœuvre pour la suite, optent pour une baisse de 25 points.

Toutefois, quelle que soit l'option retenue — 25 ou 50 points — les marchés risquent de subir de fortes secousses. Actuellement fortement positionnés sur une baisse de 50 points, une décision de 25 points serait perçue comme « hawkish » et provoquerait un choc sur les marchés. En revanche, une baisse de 50 points, si elle n'est pas suivie d'actions conformes aux attentes, pourrait susciter la panique et entraîner un nouveau resserrement des conditions financières.

En dehors de l’ampleur de la baisse, deux autres éléments seront cruciaux : le « dot plot » (graphique des projections des taux) et les prévisions économiques de la Fed, notamment le « dot plot » qui donnera des indications clés sur les baisses futures attendues cette année, ainsi que les propos de Powell lors de la conférence de presse.

La réunion FOMC la plus controversée : 25 points = « pertes massives », 50 points = « panique »

Les décisions de la Fed attirent traditionnellement l'attention, mais elles sont généralement assez prévisibles. Cette fois, la controverse sur l'ampleur de la baisse atteint son paroxysme.

Les dernières données publiées sont « mitigées » : ni l’inflation ni l’emploi n’ont donné de signal clair sur l’ampleur de la baisse. Le CPI publié mercredi dernier montrait encore une inflation tenace, renforçant temporairement l’hypothèse d’une baisse de 25 points. Mais le PPI publié jeudi a affiché un ralentissement en glissement annuel, relançant légèrement l’espoir d’une baisse de 50 points.

Jusqu’à la fin de la semaine dernière, l’anticipation d’une baisse de 25 points dominait. Mais vendredi, l’humeur a basculé, mettant soudainement en lumière l’hypothèse de 50 points. Ce retournement a été principalement alimenté par des articles du Wall Street Journal et du Financial Times, citant des sources proches de la Fed. Aucun responsable de la Fed n’a démenti ces informations pendant les fluctuations du marché qui ont suivi.

Seema Shah, stratège chez Principal, explique :

Pour la Fed, il s’agit de déterminer quel risque est le plus grand : une baisse de 50 points relancerait-elle la pression inflationniste, ou bien une baisse de 25 points exposerait-elle l’économie au risque de récession ? La Fed ayant déjà été critiquée pour sa lenteur face à la crise inflationniste, elle pourrait choisir d’agir prudemment sur le risque de récession, en prenant l’initiative plutôt que de rester passive.

Mais quelle que soit l’ampleur choisie, les marchés risquent une forte volatilité. Actuellement très engagés sur une baisse de 50 points, une décision de 25 points serait perçue comme un signal « hawkish », déclenchant un choc sur les actifs risqués.

Les analyses montrent que les marchés sont actuellement pris dans des paris records alignés sur une baisse de 50 points. Si la Fed optait pour une baisse standard de 25 points, cela entraînerait des pertes considérables. Pas moins de 92 % des économistes s’attendent à cette issue. En cas de surprise, les fonds fédéraux devraient être radicalement revalorisés, affectant tous les compartiments d’actifs.

Depuis le week-end dernier, le volume des contrats à terme sur les fonds fédéraux d’octobre a atteint son niveau le plus élevé depuis 1988. Plus inquiétant encore, la majorité de ces nouvelles positions parient sur une baisse de 50 points, avec une hausse spectaculaire des positions cette semaine seulement.

En revanche, une baisse de 50 points impliquerait un cycle de baisse extrêmement rapide, signe d’une économie en difficulté, alors même que les prévisions économiques et les bénéfices des entreprises restent relativement optimistes. Cela constituerait un message profondément contradictoire : anticiper à la fois de fortes baisses de taux et une croissance robuste des profits. Historiquement, les baisses de taux sont accompagnées d’un recul des bénéfices de 20 % ou plus ; on devrait donc s’attendre à une chute de plus de 30 %.

Par ailleurs, si la situation économique ne s’améliore pas nettement, le rythme des baisses futures pourrait être plus lent que prévu. Si la Fed donne l’impression de ralentir, l’indice des conditions financières (FCI) pourrait se resserrer à nouveau, entraînant une baisse des prix du pétrole, une détente des anticipations d’inflation, une pression haussière sur les taux réels et une appréciation du dollar.

Le « dot plot » : essentiel pour les prévisions de baisse cette année

Aussi important que l’ampleur de la baisse immédiate, le « dot plot » guidera les anticipations futures. Lors de cette réunion, la Fed publiera ses dernières projections de taux jusqu’en 2025. Les marchés y chercheront des indications plus claires sur le rythme et l’étendue des baisses futures, ce qui influencera également la performance des marchés en septembre.

David Wilcox, ancien directeur de la recherche et des statistiques à la Fed et aujourd’hui chef de la recherche économique américaine à Bloomberg Economics, souligne :

Le « dot plot » de fin d’année est désormais particulièrement crucial. Il attire davantage l’attention car la Fed se trouve précisément au seuil d’un cycle de baisse des taux.

Le graphique révélera les divergences au sein du FOMC : combien de membres soutiennent de nouvelles baisses en novembre et décembre ? S’il apparaît que beaucoup préconisent une baisse supplémentaire de 50 points d’ici la fin de l’année, cela signalerait une orientation plus agressive de la part de la Fed.

Le « dot plot » influencera directement la valorisation des taux sur les marchés. Depuis la publication décevante du rapport d’emploi de juillet début août, les traders anticipent une baisse totale de 100 points d’ici la fin de l’année.

Si le « dot plot » indique que davantage de membres soutiennent des baisses plus marquées, les marchés ajusteront leurs valorisations d’actifs en conséquence, accentuant leur biais baissier.

Si la médiane des projections du taux directeur repasse au niveau de mars ou en dessous, cela signifiera une politique monétaire nettement plus accommodante.

La Fed publiera également ses prévisions actualisées sur le chômage, le PIB et l’inflation.

Les analystes s’attendent à ce que la principale révision concerne le taux de chômage : la Fed devrait presque certainement le réviser à la hausse, passant de 4,0 % en juin à 4,2 % actuellement. En revanche, les prévisions d’inflation pourraient être abaissées : après 2,8 % en juin, l’inflation sous-jacente s’établissait à 2,6 % en juillet.

Goldman Sachs note dans une analyse que l’inflation semble désormais inférieure aux prévisions du FOMC de juin, et que la hausse observée en début d’année ressemble davantage à un facteur saisonnier qu’à un redémarrage de l’inflation. Un thème central de cette réunion sera donc probablement le recentrage sur les risques liés au marché du travail.

Que dira Powell ?

Outre les ajustements du « dot plot » et des prévisions économiques, le communiqué post-réunion du FOMC sera modifié pour refléter la baisse attendue et fournir des indications prospectives complémentaires.

Goldman Sachs anticipe que le FOMC pourrait modifier son texte pour exprimer :

Une plus grande confiance dans la trajectoire de l’inflation, décrire les risques sur l’inflation et l’emploi comme mieux équilibrés, et réaffirmer son engagement en faveur du plein emploi.

Thomas Simons, économiste chez Jefferies, estime :

Je pense qu’ils ne donneront pas d’indications prospectives très précises. À ce stade du cycle, où la Fed ne sait pas vraiment ce qu’elle fera ensuite, les indications prospectives ont peu d’utilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News