Révolution PayFi : 5 grands projets de paiement Web3 qui vont bouleverser la finance traditionnelle

TechFlow SélectionTechFlow Sélection

Révolution PayFi : 5 grands projets de paiement Web3 qui vont bouleverser la finance traditionnelle

L'un des principaux avantages du Web3 réside dans sa capacité à permettre des transactions mondiales sécurisées, peu coûteuses et quasi instantanées.

Auteur : dpycm.eth

Traduction : TechFlow

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier. Les opinions exprimées dans cet article reflètent uniquement le point de vue de l'auteur et ne doivent pas être considérées comme une base pour prendre des décisions d'investissement, ni comme une recommandation ou un conseil en investissement.

Au cours des dix dernières années, les cryptomonnaies ont connu un développement fulgurant, passant d'une expérience technologique marginale à un outil financier grand public. Les systèmes de paiement Web3, basés sur la technologie blockchain, garantissent transparence, sécurité et immuabilité des transactions. Ces systèmes s'intègrent de plus en plus aux plateformes de commerce électronique, aux systèmes de caisse et aux applications de paiement peer-to-peer, facilitant ainsi l'utilisation quotidienne des cryptomonnaies.

En 2023, le marché des paiements Web3 était évalué à 1,2 milliard de dollars, et devrait croître à un taux annuel composé supérieur à 15 % entre 2024 et 2032. Les paiements Web3 s'apprêtent à devenir un pilier essentiel de l'économie numérique, offrant de nouvelles opportunités et défis au système financier mondial, tout comme les systèmes de paiement traditionnels.

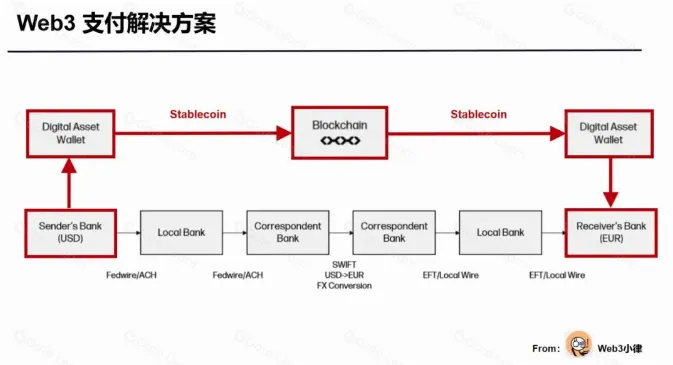

L'infrastructure actuelle des paiements Web3

Infrastructure des paiements Web3

L'infrastructure actuelle des paiements Web3 a considérablement simplifié les processus de paiement traditionnels. En général, une transaction nécessite seulement trois parties prenantes : l'émetteur du paiement, le destinataire et la blockchain (en tant que médium). Comme la blockchain elle-même n'est pas consciente, on peut dire qu'il n'y a effectivement que deux parties impliquées, ce qui rend les transactions plus rapides et moins coûteuses. Tous les protocoles de paiement Web3 reposent sur la même infrastructure sous-jacente, bien que leurs mises en œuvre spécifiques puissent varier légèrement selon les besoins de conversion vers ou depuis les systèmes traditionnels.

Sphere Pay et Loopcrypto.xyz sont deux protocoles d'infrastructure de paiement particuliers, permettant aux entreprises d'intégrer des fonctionnalités de paiement Web3. Nous examinerons plus en détail leurs caractéristiques par la suite.

Qu'est-ce que le PayFi ?

Le PayFi émerge de la convergence entre les paiements et la finance décentralisée (DeFi), créant un marché financier centré sur la valeur temporelle de la monnaie. Le PayFi propose un moyen de satisfaire des besoins présents grâce à de l'argent futur — quelque chose que la finance traditionnelle ne permet pas.

Le PayFi englobe plusieurs formes de paiement :

-

Des jetons de paiement, tels que des tokens représentant la valeur temporelle d'obligations américaines titrisées, ou des stablecoins générant des rendements ;

-

Le financement d'actifs du monde réel (RWAs) via le prêt DeFi, permettant de générer des rendements sur chaîne dans des scénarios de paiement concrets ;

-

De nouveaux systèmes de paiement Web3 intégrés de manière transparente aux protocoles DeFi ;

-

Le transfert de la logique des paiements traditionnels sur la blockchain, visant à construire un cadre complet de paiement Web3.

Un exemple emblématique de PayFi est Ondo Finance. Ce protocole vise à démocratiser l'accès à des produits financiers institutionnels en titrisant des obligations américaines. Ondo Finance introduit sur la blockchain des produits financiers stables, peu risqués et évolutifs, tels que des obligations d'État américaines et des fonds du marché monétaire, permettant aux détenteurs de stablecoins de tirer un revenu de leurs actifs.

Ondo Finance propose deux produits : OUSG et USDY. OUSG est un fonds d'obligations américaines titrisé, tandis que USDY est un stablecoin rémunéré adossé à des obligations américaines à court terme. Au 23 août 2024, la valeur totale verrouillée (TVL) combinée de ces deux produits atteignait 556 millions de dollars.

Grâce à USDY, les détenteurs bénéficient non seulement d'une stabilité en dollar, mais aussi d'un rendement. Ainsi, Ondo ajoute une utilité concrète aux jetons de paiement, accélérant davantage le développement du PayFi dans l'écosystème Web3.

Des innovations intéressantes dans les paiements

Dans cette section, nous aborderons certaines innovations marquantes ou méconnues dans le domaine des paiements, sans parler des cartes cryptos ni des fonctions de conversion entrée/sortie.

Karrier One (Paiement x DePIN)

La combinaison paiement et DePIN trouve une application logique dans les réseaux de télécommunications. Karrier One est un réseau décentralisé de niveau opérateur intégrant les fonctions de paiement et de DePIN. Le réseau Karrier One repose sur trois modules : télécommunications, blockchain et système de numérotation Karrier (KNS). En collaboration avec des fournisseurs de télécoms mondiaux, il assure une couverture de communication globale fluide. Le réseau est géré par la Karrier DAO, dont les détenteurs de jetons peuvent participer aux décisions de gouvernance.

Grâce au KNS, chaque utilisateur obtient un portefeuille Web3 directement lié à son numéro de téléphone. Cette intégration permet aux utilisateurs de participer à des activités DeFi, d'envoyer et recevoir des cryptomonnaies, et de réaliser des paiements fluides, combinant efficacement PayFi et DePIN. Avec 7,1 milliards d'utilisateurs de téléphones mobiles dans le monde, le potentiel de croissance d’un réseau Web3 de télécommunications est énorme.

Huma Finance

Huma Finance est un protocole de prêt basé sur le revenu. Il permet aux emprunteurs de mettre en garantie leurs revenus futurs, en les appariant avec des investisseurs mondiaux présents sur la blockchain. Le protocole dispose d'instruments de crédit classiques, accompagnés d'un processeur de signal décentralisé et d'agents d'évaluation, éléments clés pour intégrer les sources de revenus, évaluer le crédit et gérer continuellement les risques.

Au 23 août 2024, Huma avait octroyé près de 900 millions de dollars de prêts, dont 883 millions déjà remboursés, avec un taux de défaut actuel de 0 %.

Sphere Pay

Sphere est une API de paiement conçue spécifiquement pour les monnaies numériques. En offrant une expérience de paiement intégrée, Sphere connecte les utilisateurs ordinaires aux stablecoins, accélérant ainsi l’adoption des systèmes de paiement Web3.

Sphere offre aux marchands des interfaces et expériences utilisateur personnalisables ou prédéfinies, leur permettant d’intégrer facilement Sphere Pay. En outre, Sphere propose différents modèles tarifaires afin de répondre aux besoins variés des entreprises. L'utilisation du logiciel est gratuite : Sphere ne facture aucun frais d'abonnement, mais prélève un taux fixe de 0,3 % sur chaque transaction. Cette structure tarifaire en fait un choix idéal pour les petites entreprises, notamment celles ayant un faible volume de transactions ou un budget limité.

Loopcrypto.xyz

Loop est une infrastructure de paiement Web3 qui aide les entreprises à planifier ou automatiser leurs encaissements et paiements. Grâce à ses fonctionnalités de paiement automatique, Loop améliore l'efficacité opérationnelle et réduit le taux de désabonnement. La plateforme prend en charge tous les jetons ERC-20 et permet de régler en cryptomonnaie ou en monnaie fiduciaire, simplifiant ainsi la gestion des conversions pour les entreprises.

Loop propose un logiciel « plug-and-play » qui minimise les obstacles à l'implémentation. Il s'intègre également à des plateformes leaders telles que Stripe, Zapier et Xero, permettant aux entrepreneurs d'intégrer Loop de façon transparente à leurs systèmes de gestion financière existants. Ainsi, les entreprises utilisant des systèmes de facturation traditionnels peuvent facilement ajouter les cryptomonnaies comme option de paiement supplémentaire pour leurs clients, sans avoir à refondre entièrement leurs systèmes.

Orbita

Orbita est un protocole de paiement décentralisé L1 basé sur Cosmos, encore en développement et dont le testnet n’est pas encore lancé. L’équipe pourrait toujours être en train de rédiger sa documentation et son livre blanc, qui n’ont pas encore été publiés publiquement.

Les fonctionnalités principales d'Orbita incluront les paiements directs irréversibles, les paiements réversibles, les abonnements décentralisés et l'intégration au e-commerce. En tant que protocole L1 spécialisé dans les paiements, il s'inscrit dans une direction inédite pour le secteur, susceptible d'engendrer des changements intéressants.

Données de marché et actualités

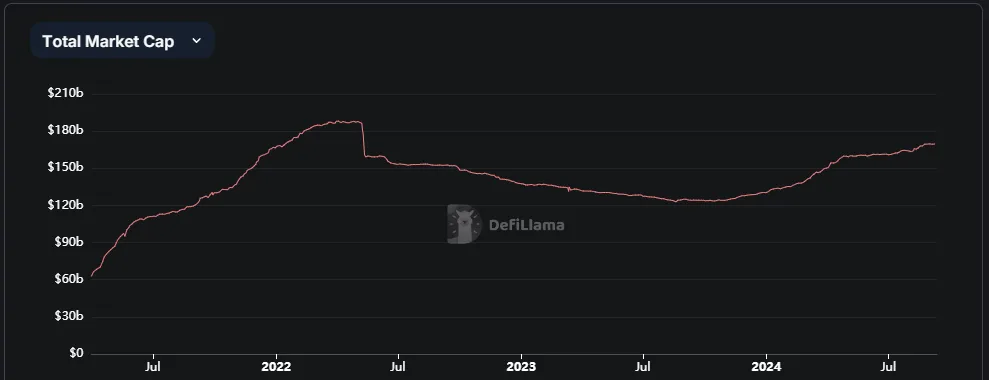

Valeur totale du marché des stablecoins

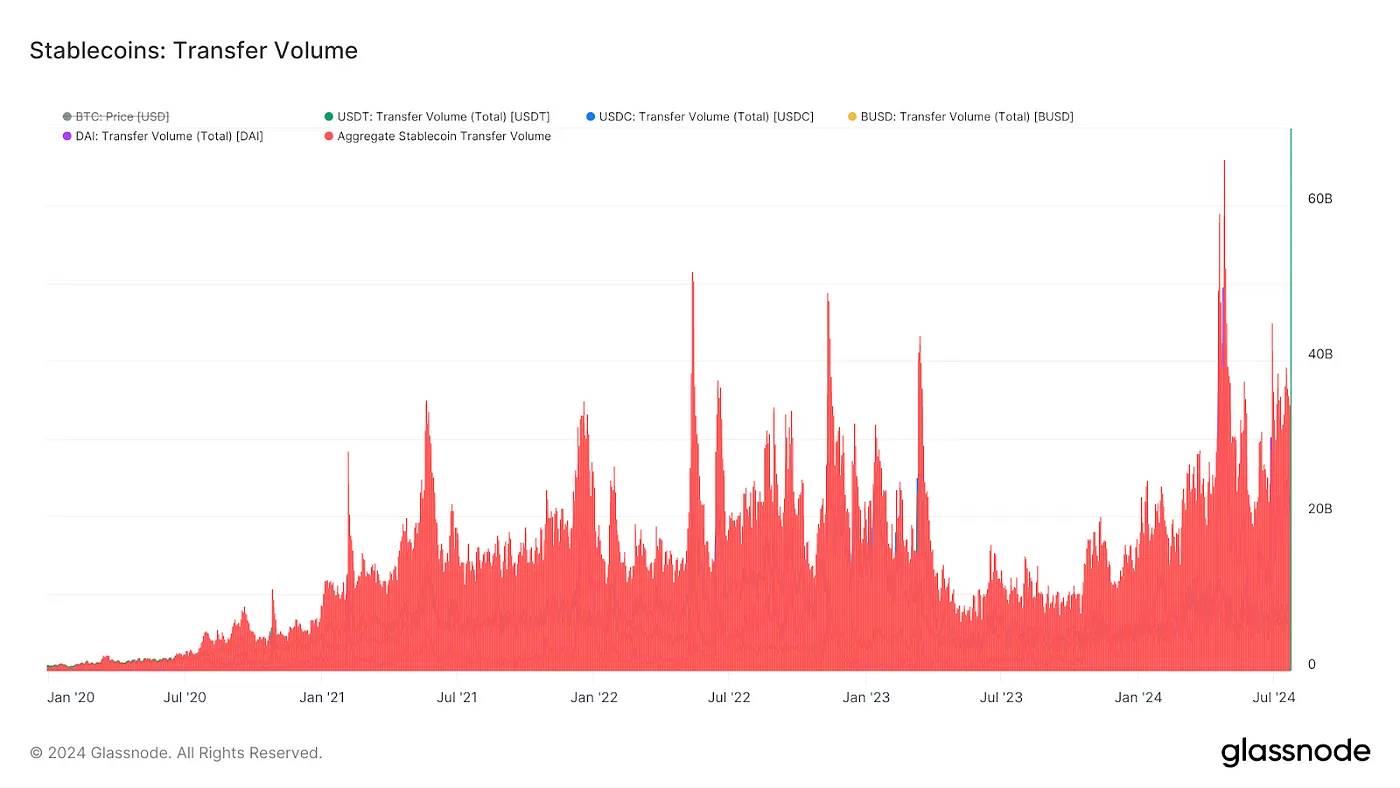

Stablecoins : Volume de transferts

Avec l'essor des cryptomonnaies ces dix dernières années, les stablecoins se sont également développés rapidement. La capitalisation totale des stablecoins est passée de 20 millions de dollars en 2017 à 170 milliards en 2024. En 2024, le volume total des transferts de stablecoins a atteint un pic de 60 milliards. Avec la croissance continue du volume de transferts, les applications des stablecoins dans les paiements et autres usages deviennent de plus en plus courantes. À mesure que les stablecoins gagnent en acceptation, la demande pour des systèmes de paiement adaptés augmentera en conséquence.

Les principaux émetteurs de stablecoins étendent activement leur présence sur le marché. Tether a récemment annoncé le lancement aux Émirats arabes unis d’un stablecoin en dirhams entièrement soutenu par des réserves locales, visant à devenir le jeton numérique privilégié pour les paiements dans le pays. Le PDG de Circle, Jeremy Allaire, a également indiqué qu'ils prévoyaient de développer un mode de paiement sans contact avec USDC directement sur l’iPhone. Ce projet découle de la décision d'Apple d'autoriser les développeurs tiers à utiliser la puce de paiement sécurisée de l'iPhone, rendant ainsi les paiements en USDC aussi simples et fluides que ceux effectués avec une carte bancaire traditionnelle.

Depuis son entrée sur le marché des stablecoins en août 2023, Paypal promeut activement PYUSD. Un an après son lancement, PYUSD est devenu le sixième plus grand stablecoin, dépassant des acteurs établis comme FRAX et BUSD. L'expansion de Paypal sur Solana et son programme incitatif avec Kamino constituent des atouts majeurs. De plus, Paypal vient de s'associer à Anchorage Digital pour offrir des récompenses aux institutions détenant PYUSD, attirant ainsi davantage de capitaux.

Réflexions : L'impact des paiements Web3

L'un des grands avantages du Web3 réside dans sa capacité à permettre des transactions mondiales presque instantanées, sécurisées et à très faible coût. Bien que l'industrie Web3 en soit encore à ses débuts, les institutions, les entreprises et les particuliers commencent déjà à utiliser la blockchain pour les paiements.

Cependant, si les paiements Web3 devenaient dominants, comment les banques réagiraient-elles face à la suppression de leurs frais d'intermédiation ? Pour conquérir des parts de marché, certaines banques construisent déjà leurs propres blockchains privées, mais même ainsi, leurs revenus seraient bien inférieurs à leurs frais actuels. Une certaine résistance est donc prévisible, et l'adoption par le grand public pourrait prendre du temps. Par ailleurs, la nature opaque et centralisée des blockchains privées perpétuera les caractéristiques des banques traditionnelles.

En outre, les paiements Web3 offrent un avantage indéniable dans les transactions internationales, notamment pour les importations et exportations, mais leur impact reste limité pour les citoyens locaux. Si, dans mon épicerie locale, payer en cryptomonnaie n'est guère différent que d'utiliser une carte bancaire traditionnelle, pourquoi choisirais-je la cryptomonnaie ? L'attrait de la gestion autonome ? Pour la plupart des gens, cet avantage minime n'est pas suffisant. Par conséquent, les coûts de transition pourraient freiner l'adoption par les utilisateurs ordinaires à court terme.

Je crois que, avec l'évolution du Web3 et du marché des paiements, le marché des stablecoins continuera de croître au cours des dix prochaines années. Des innovations comme les réseaux de télécommunications de Karrier One ou le financement de revenus futurs proposé par Huma Finance stimuleront sans aucun doute de nouvelles avancées et accéléreront l'adoption. Ainsi, avec des catalyseurs appropriés tels qu'une réglementation favorable, l'essor des paiements Web3 deviendra inévitable. En réalité, comme nous l'avons vu ces dernières années, le marché pourrait continuer à croître, qu’il y ait ou non une clarification réglementaire. Je reste optimiste et j'espère qu’un jour, les paiements Web3 seront une évidence, sans faire l'objet de questionnements.

À quoi ressemble, selon vous, l'avenir du Web3 ?

J’espère que cet article vous a plu,

Bien cordialement !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News