Stratégie testée 04 | OKX et Institut de recherche AICoin : stratégie d'arbitrage sur les frais de financement

TechFlow SélectionTechFlow Sélection

Stratégie testée 04 | OKX et Institut de recherche AICoin : stratégie d'arbitrage sur les frais de financement

De façon simple, découvrez les grandes stratégies classiques.

TechFlow, en partenariat avec la plateforme de données OKX, lance une série d'études sur des stratégies classiques afin d'aider les utilisateurs à mieux comprendre et apprendre différentes stratégies grâce à des analyses fondées sur des tests de données réelles et des caractéristiques clés, en évitant autant que possible une utilisation aveugle.

L'arbitrage sur taux de financement (Funding Rate Arbitrage) est une stratégie d'arbitrage largement utilisée sur le marché des cryptomonnaies, visant à générer des profits en exploitant les écarts de taux de financement entre les contrats perpétuels et le marché au comptant. Ce type d'arbitrage repose sur le mécanisme du taux de financement des contrats perpétuels. Un contrat perpétuel est un produit dérivé sans date d'expiration, dont le taux de financement sert à équilibrer l'écart entre le prix du contrat et celui du marché au comptant. Le taux de financement peut être positif ou négatif selon l'offre et la demande du marché. Lorsqu’il est positif, les positions longues versent le taux de financement aux positions courtes ; inversement, lorsqu’il est négatif, les positions courtes paient aux positions longues.

Fonctionnement de la stratégie d’arbitrage :

• Arbitrage direct : lorsque le taux de financement est positif, les traders peuvent acheter l'actif au comptant tout en vendant à découvert un montant équivalent en contrat perpétuel pour percevoir le paiement du taux de financement.

• Arbitrage inverse : lorsque le taux de financement est négatif, les traders peuvent emprunter des jetons pour vendre au comptant, tout en achetant un montant équivalent en contrat perpétuel, afin de percevoir le paiement du taux de financement.

Cette stratégie d'arbitrage prévoit généralement un règlement du taux de financement toutes les 8 heures, bien que dans des conditions extrêmes de marché, la fréquence puisse augmenter afin de limiter la spéculation excessive.

Dans ce quatrième épisode de test de stratégie, nous présentons l’arbitrage sur taux de financement et menons des tests selon trois modèles de données :

Modèle 1 : Arbitrage sur taux de financement de BTC et ETH en phase de marché latéral (range-bound)

Modèle 2 : Arbitrage sur taux de financement de BTC et ETH en phase de baisse des prix

Modèle 3 : Arbitrage sur taux de financement de BTC et ETH en phase de hausse des prix

Normes appliquées pour les tests de données : Conditions d'ouverture : écart de prix supérieur à 0,05 % et taux de financement supérieur à 0 ; Conditions de fermeture : écart de prix inférieur à -0,05 %.

Résumé en une phrase de l’arbitrage sur taux de financement : Cette stratégie convient aux traders souhaitant générer des rendements sur le marché des cryptomonnaies avec un risque relativement faible, ainsi qu'aux professionnels disposant d'une certaine expérience analytique et transactionnelle.

Avantages et inconvénients

Plus précisément, les profils suivants sont principalement concernés par cette stratégie :

1) Les traders cherchant des revenus stables : l'arbitrage sur taux de financement est généralement considéré comme une stratégie à risque relativement faible, adaptée aux traders souhaitant obtenir des revenus réguliers via des flux de trésorerie stables. Ces personnes adoptent souvent une attitude prudente face à la volatilité du marché des cryptomonnaies et préfèrent donc recourir à des stratégies d'arbitrage pour générer des rendements avec un risque limité.

2) Les traders professionnels et gestionnaires de risques : l'arbitrage sur taux de financement nécessite une analyse de marché complexe et une exécution transactionnelle en temps réel, impliquant donc des connaissances et une certaine expérience. C'est pourquoi les traders professionnels et les gestionnaires de risques constituent la cible principale de cette stratégie. Ils peuvent exploiter les écarts de taux de financement pour effectuer des opérations précises et verrouiller leurs profits.

3) Les traders souhaitant optimiser des fonds inactifs : pour ceux qui détiennent des liquidités inactives (comme des USDT), cette stratégie offre un moyen de générer des revenus supplémentaires. Ces traders peuvent adopter une position d'attente vis-à-vis des prix actuels, tout en cherchant à tirer profit via l'arbitrage.

Cependant, bien que l'arbitrage sur taux de financement soit une stratégie relativement peu risquée, il comporte néanmoins certains risques à prendre en compte :

1) Risque de volatilité du marché : la forte volatilité des marchés de cryptomonnaies peut entraîner des fluctuations brutales des prix, affectant ainsi les variations du taux de financement. Cette instabilité peut rendre l'opération d'arbitrage non rentable, voire occasionner des pertes.

2) Risque de liquidité : la liquidité et les volumes de transaction peuvent varier d’un exchange à l’autre. Une faible liquidité peut accroître l’écart bid-ask, augmenter les coûts de transaction et réduire les profits potentiels. En outre, elle peut empêcher l’exécution efficace des ordres, provoquant un glissement de prix important.

3) Risque lié à la variation du taux de financement : le taux de financement n’est pas fixe et peut fluctuer selon l’évolution de l’offre et de la demande. Si cette variation devient défavorable, il peut être nécessaire d’ajuster ou de clôturer rapidement sa position pour éviter des pertes.

4) Coûts de transaction : l’arbitrage implique plusieurs transactions, chacune générant des frais. Ces frais peuvent grignoter les profits réalisés, notamment en cas de trading fréquent.

5) Risque opérationnel : la stratégie d’arbitrage requiert des transactions simultanées sur différents marchés, en veillant à ce que les ordres soient exécutés au même prix et pour le même volume. Toute erreur ou retard dans l’exécution peut compromettre l’efficacité de l’arbitrage.

Néanmoins, malgré son caractère relativement peu risqué, l’arbitrage sur taux de financement exige une analyse approfondie du marché et une bonne gestion des risques afin de minimiser les dangers potentiels et d’optimiser les rendements. Cette stratégie présente plusieurs avantages :

1) Revenus stables : l’arbitrage sur taux de financement est une stratégie neutre par rapport au marché. En maintenant des positions compensées, les traders perçoivent le taux de financement indépendamment de l’évolution des prix. Elle fonctionne comme un fonds monétaire, idéal pour ceux recherchant un flux de revenus régulier.

2) Risque faible : comparé au trading de futures à effet de levier, cette stratégie est moins risquée car elle ne repose pas sur la prédiction des mouvements de prix, mais sur l’exploitation des écarts de taux de financement. En couvrant les positions au comptant et en perpétuel, elle réduit fortement le risque de marché.

3) Neutralité de marché : cette stratégie est neutre, ce qui signifie qu’elle peut fonctionner aussi bien en période de hausse, de baisse ou de stagnation. Les traders se concentrent sur l’écart de taux de financement plutôt que sur la tendance globale des prix, offrant ainsi une grande flexibilité quel que soit le contexte de marché.

4) Exploitation des inefficiences de marché : cette stratégie permet de capitaliser sur les brèves incohérences temporelles des taux de financement, capturant ainsi des gains supplémentaires inaccessibles via le trading traditionnel.

5) Flexibilité : l’arbitrage sur taux de financement peut être appliqué à diverses cryptomonnaies et stablecoins, offrant un large choix de paires. De plus, les différences de taux entre exchanges peuvent être exploitées pour renforcer encore les rendements potentiels.

En somme, grâce à ses revenus stables, son faible niveau de risque et sa neutralité face au marché, l’arbitrage sur taux de financement s’impose comme une stratégie privilégiée pour de nombreux traders souhaitant générer des rendements constants sur les marchés de cryptomonnaies.

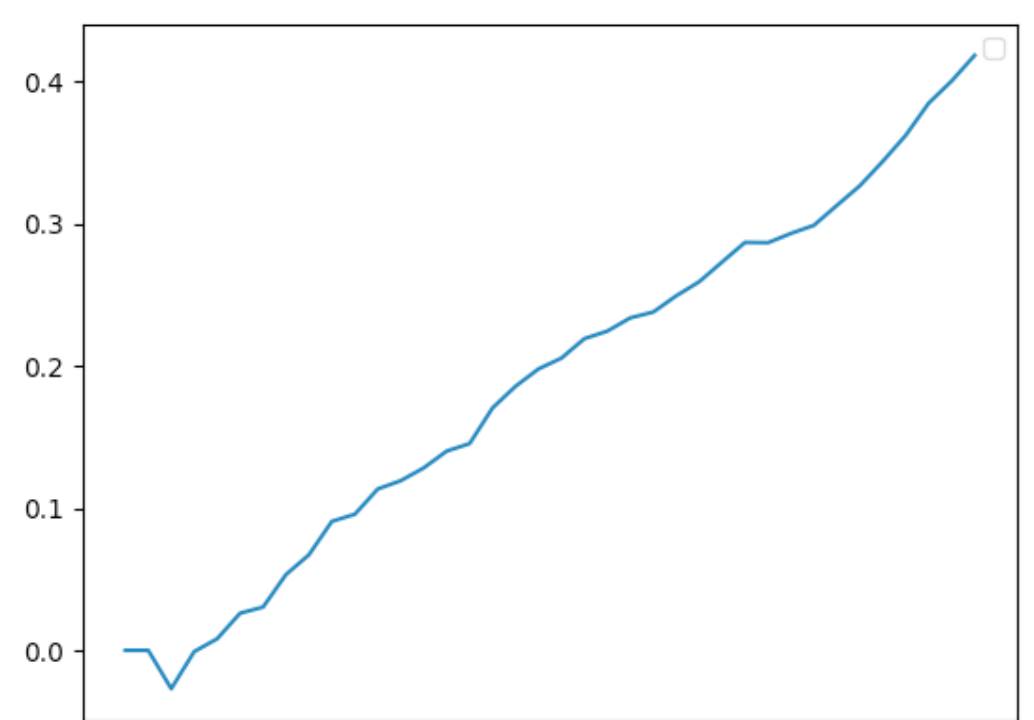

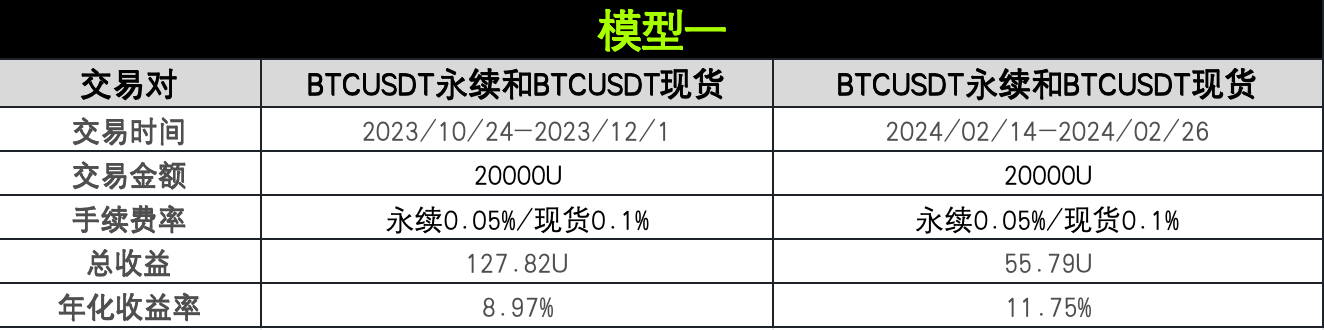

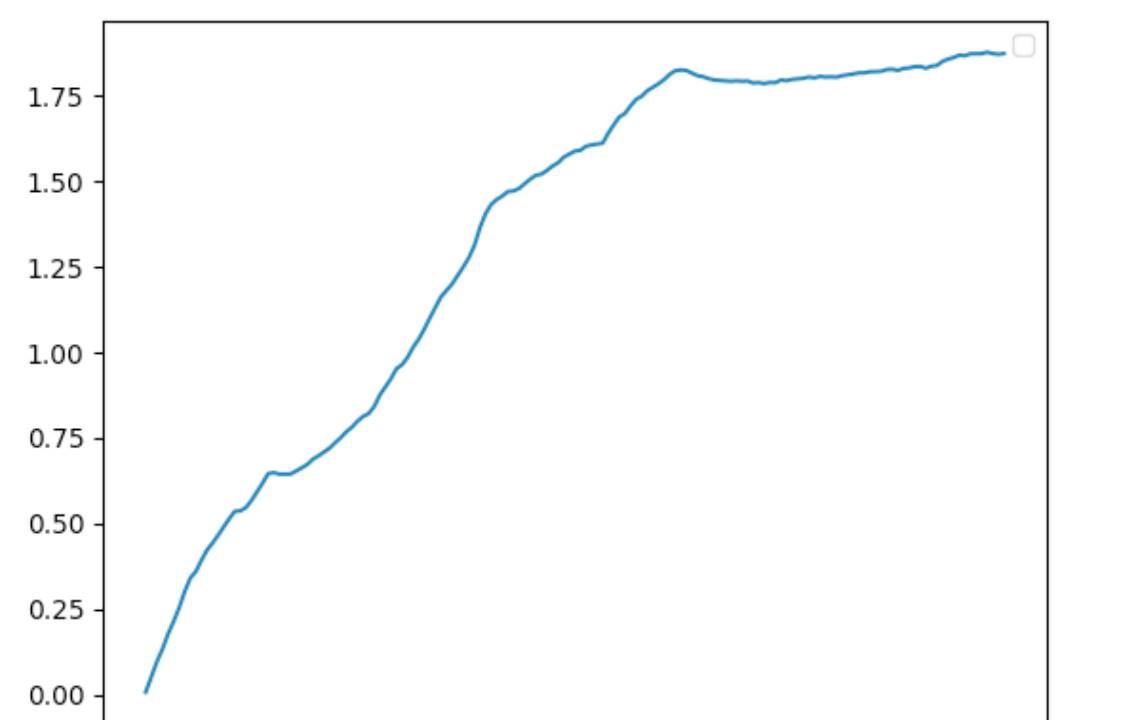

Modèle 1

Ce modèle correspond à : arbitrage sur taux de financement de BTC et ETH en phase de marché latéral (range-bound)

Image 1 : Arbitrage sur taux de financement entre contrat perpétuel BTCUSDT et spot BTCUSDT ; Source : AICoin

Image 2 : Arbitrage sur taux de financement entre contrat perpétuel BTCUSDT et spot BTCUSDT ; Source : AICoin

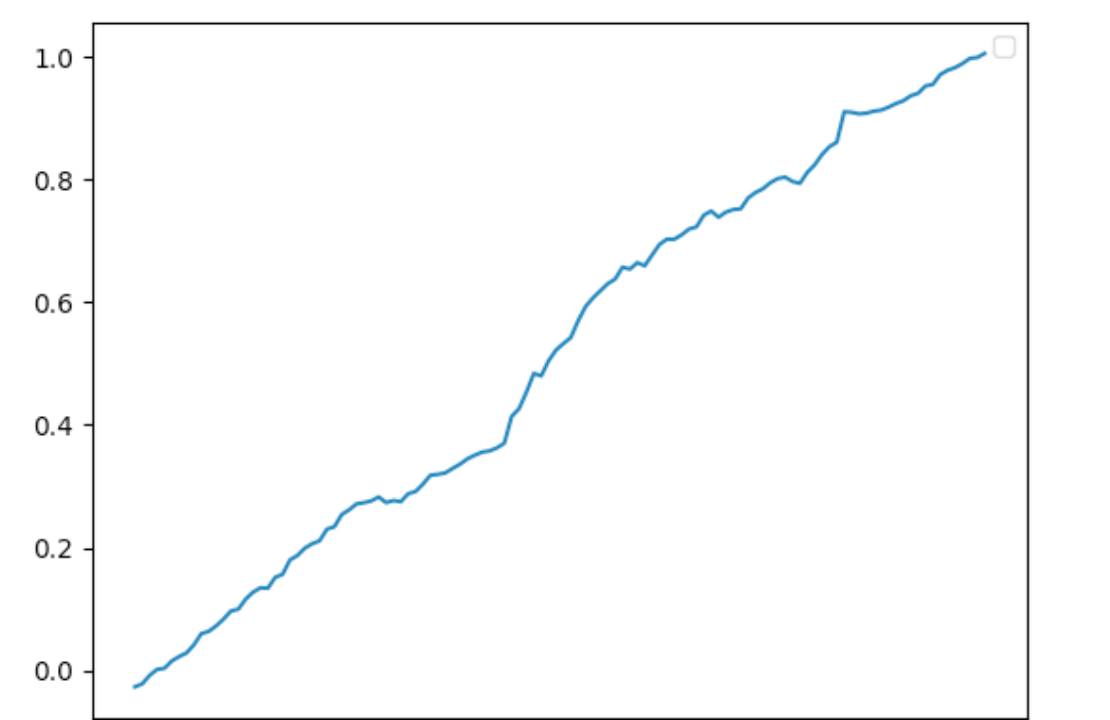

Image 3 : Arbitrage sur taux de financement entre contrat perpétuel ETHUSDT et spot ETHUSDT ; Source : AICoin

Image 4 : Arbitrage sur taux de financement entre contrat perpétuel ETHUSDT et spot ETHUSDT ; Source : AICoin

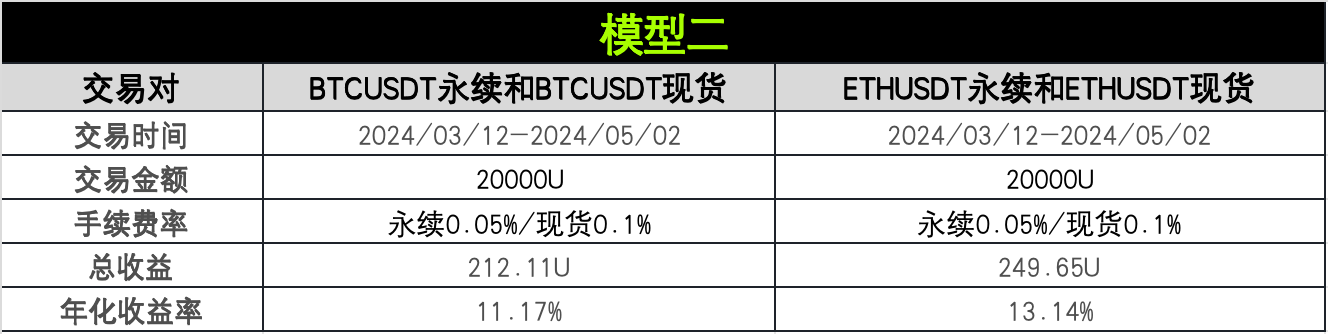

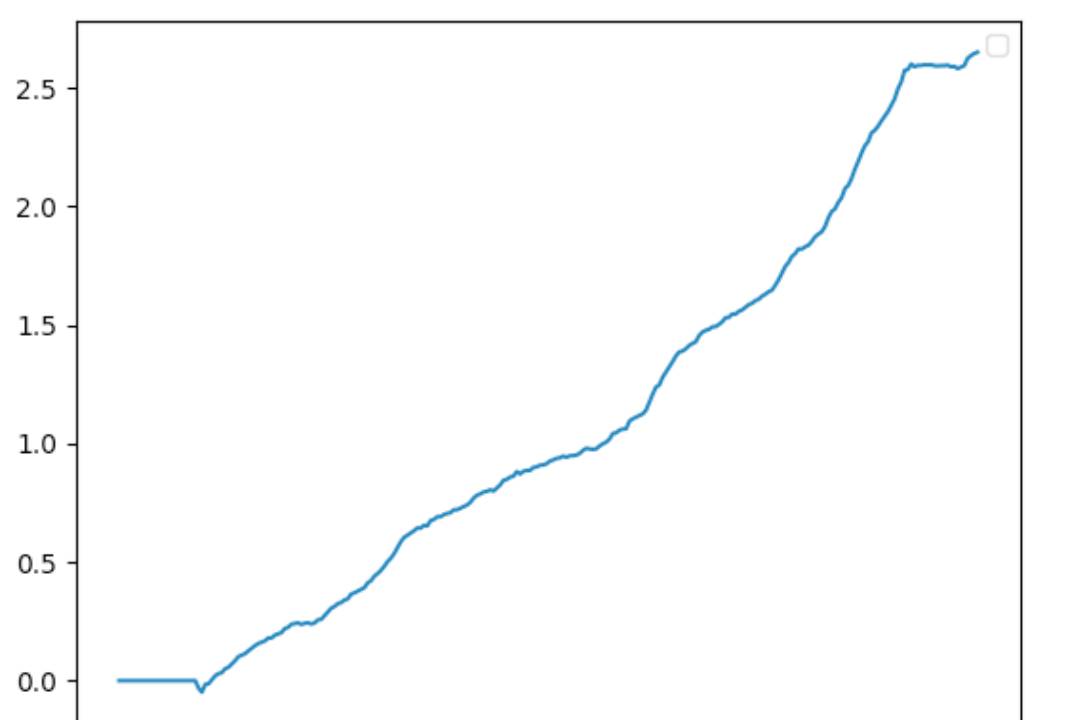

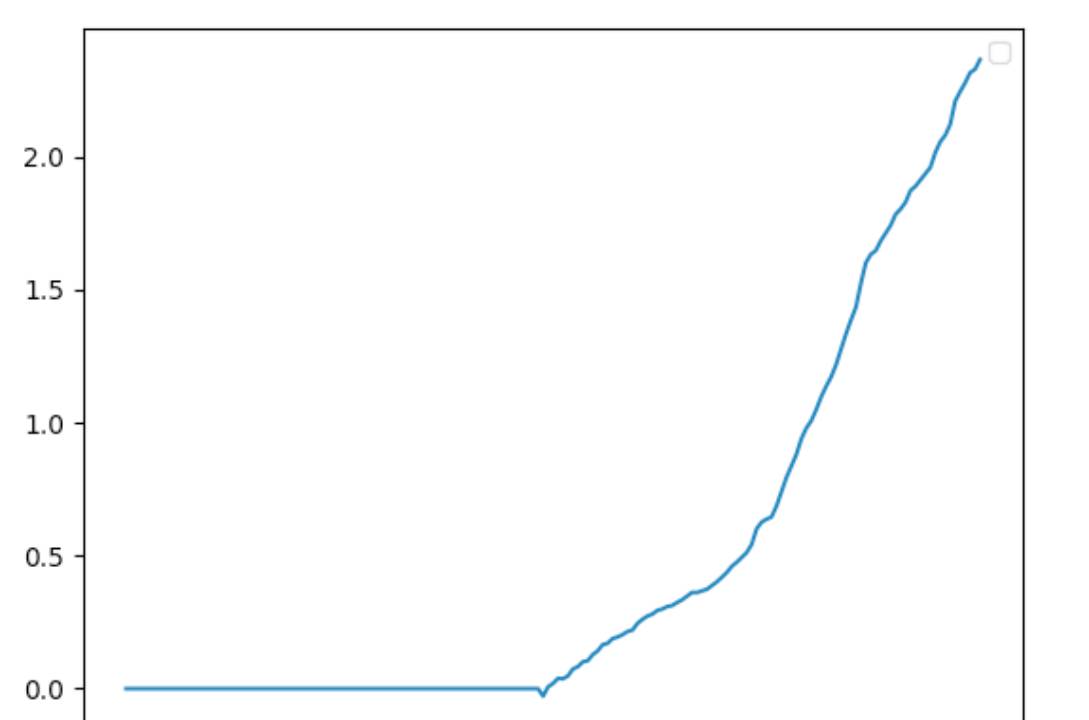

Modèle 2

Ce modèle correspond à : arbitrage sur taux de financement de BTC et ETH en phase de baisse des prix

Image 5 : Arbitrage sur taux de financement entre contrat perpétuel BTCUSDT et spot BTCUSDT ; Source : AICoin

Image 6 : Arbitrage sur taux de financement entre contrat perpétuel ETHUSDT et spot ETHUSDT ; Source : AICoin

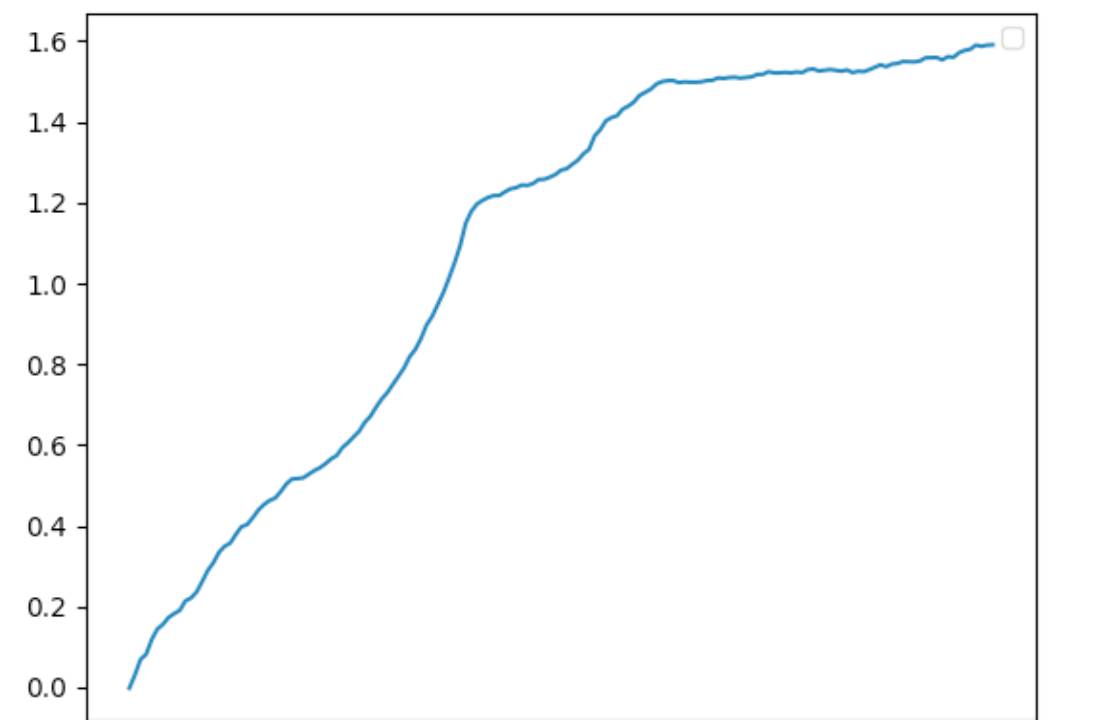

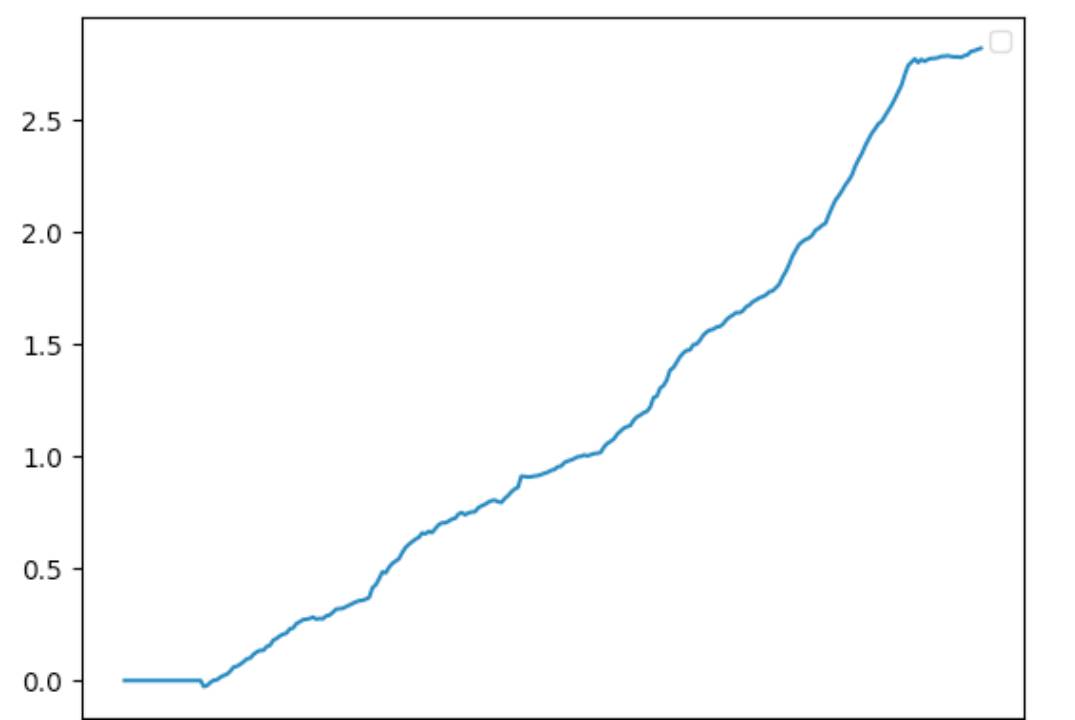

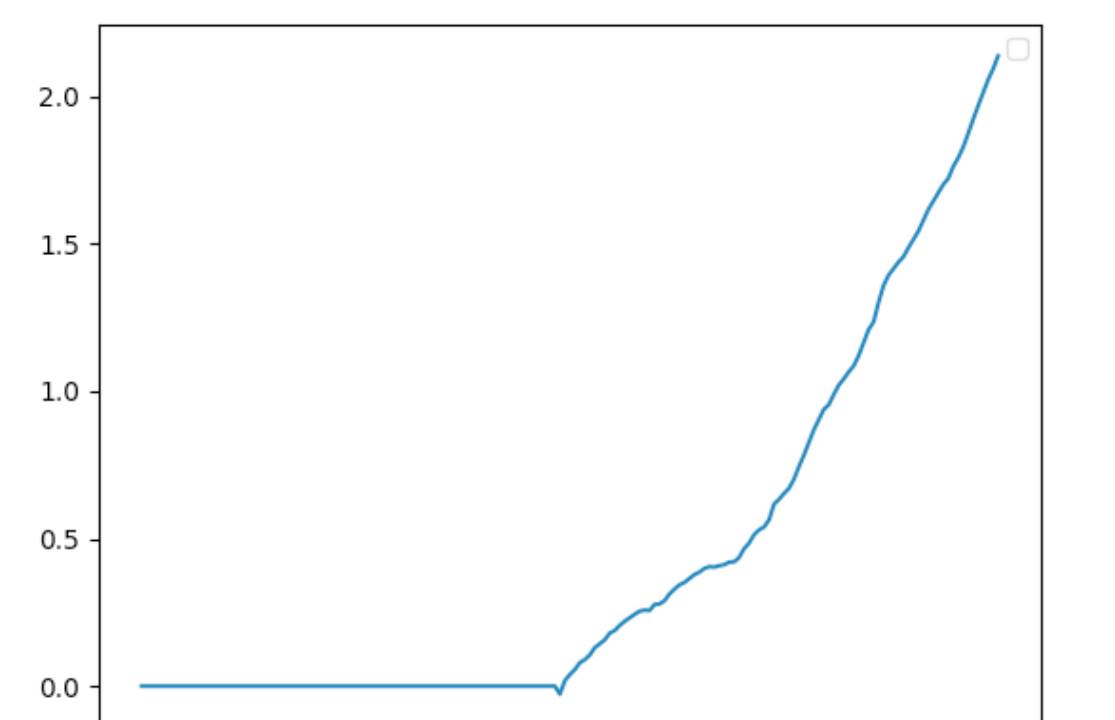

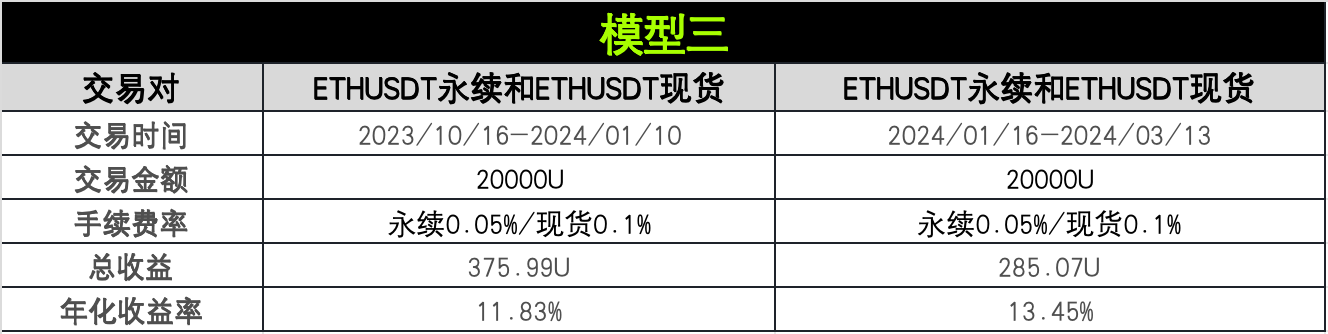

Modèle 3

Ce modèle correspond à : arbitrage sur taux de financement de BTC et ETH en phase de hausse des prix

Image 7 : Arbitrage sur taux de financement entre contrat perpétuel BTCUSDT et spot BTCUSDT ; Source : AICoin

Image 8 : Arbitrage sur taux de financement entre contrat perpétuel BTCUSDT et spot BTCUSDT ; Source : AICoin

Image 9 : Arbitrage sur taux de financement entre contrat perpétuel ETHUSDT et spot ETHUSDT ; Source : AICoin

Image 10 : Arbitrage sur taux de financement entre contrat perpétuel ETHUSDT et spot ETHUSDT ; Source : AICoin

Analyse et synthèse

À travers différentes dimensions telles que la performance des rendements, le rendement annualisé et l'adaptabilité au marché, comparons les performances de ces trois modèles d’arbitrage sur taux de financement.

Performance des rendements : Le modèle 3, en période de hausse, affiche les meilleurs résultats en termes de rendement total et de rendement annualisé, ce qui montre que, dans un marché dominé par les acheteurs, l’arbitrage sur taux de financement peut efficacement capter les opportunités d’écart. Le modèle 2, en phase baissière, obtient également de bons résultats, particulièrement sur ETH, illustrant l’adaptabilité de cette stratégie à divers environnements de marché. Le modèle 1, en marché latéral, enregistre des rendements plus faibles, reflétant un nombre limité d’opportunités d’arbitrage, probablement en raison d’une faible volatilité des prix, de taux de financement stables et d’un comportement plus prudent des participants.

Rendement annualisé : Le modèle 2 excelle particulièrement en phase baissière en matière de rendement annualisé, surtout sur ETH, démontrant que même dans un marché dominé par les vendeurs, cette stratégie peut maintenir des niveaux élevés de profit. Le modèle 1 affiche un rendement annualisé plus faible durant les phases de stagnation, soulignant l’impact du contexte de marché sur la stratégie d’arbitrage.

Adaptabilité au marché : La stratégie d’arbitrage sur taux de financement fonctionne dans tous les cycles (hausse, baisse, stagnation), mais ses performances et rendements sont clairement influencés par l’environnement du marché. Les modèles 2 et 3 surpassent le modèle 1, indiquant un potentiel de profit plus élevé lorsque la volatilité des prix est forte.

D’après cette analyse, la stratégie de gestion de fonds fait preuve d’une grande flexibilité et adaptabilité à travers les cycles de marché. Dans les marchés orientés haussiers ou baissiers, elle permet de réduire efficacement les risques potentiels tout en conservant une stabilité des rendements. Même en période de consolidation, bien que les bénéfices soient moindres, elle assure une certaine stabilité. Les traders doivent surveiller attentivement l’évolution du marché et ajuster leur stratégie en conséquence pour maximiser leurs gains.

En résumé, cette stratégie performe bien dans divers contextes. En période de hausse ou de baisse, elle permet de réduire le risque et de stabiliser les revenus. En phase de consolidation, bien que les rendements soient plus faibles, elle reste fiable. Il suffit aux traders d’ajuster leur approche selon les conditions du marché pour optimiser leurs profits.

Arbitrage sur taux de financement TechFlow & OKX

Actuellement, la fonction « Stratégie de trading » d’OKX propose un large éventail de stratégies simples d’utilisation.

L’arbitrage consiste généralement à exploiter des différences de prix entre marchés via des techniques de couverture ou d’échange, avec un risque minimal. Parmi les méthodes courantes figurent l’arbitrage sur taux de financement, l’arbitrage spot-futures (cash-and-carry), ou encore l’arbitrage entre contrats futures.

Les utilisateurs doivent surveiller deux marchés simultanément, passer deux ordres en même temps et s’assurer qu’ils s’exécutent presque instantanément pour éviter les slippages. C’est pourquoi OKX met à disposition un outil dédié pour améliorer l’efficacité et la précision des arbitrages. En pratique, les utilisateurs peuvent se baser sur les informations calculées automatiquement par la plateforme pour choisir la combinaison d’arbitrage adéquate. Accès rapide à l’arbitrage sur OKX : https://www.okx.com/zh-hans/trade-spot-strategy/btc-usdt

Comment accéder à davantage de stratégies de trading sur OKX ? Les utilisateurs peuvent se rendre sur l’application mobile OKX ou sur le site web, aller dans la section « Trading », sélectionner « Stratégie de trading », puis cliquer sur « Place des stratégies » ou « Créer une stratégie » pour commencer. En plus de créer leurs propres stratégies, les utilisateurs peuvent copier ou suivre des stratégies figurant dans la rubrique « Stratégies de qualité » ou « Stratégies de qualité des leaders ».

Le trading de stratégies sur OKX offre plusieurs avantages clés : simplicité d'utilisation, frais réduits et sécurité renforcée. Du point de vue opérationnel, OKX fournit des paramètres intelligents pour aider les utilisateurs à définir scientifiquement leurs paramètres de trading, ainsi que des tutoriels textuels et vidéo pour faciliter une prise en main rapide. En matière de frais, OKX a entièrement optimisé son système, réduisant fortement les coûts de transaction. En matière de sécurité, OKX dispose d’une équipe d’experts de niveau mondial capable d’offrir une protection équivalente à celle d’une banque.

Comment accéder aux stratégies d’arbitrage sur taux de financement d’AICoin ? Depuis le menu latéral gauche d’AICoin, les utilisateurs peuvent trouver « Stratégie », puis « Robot d’arbitrage ». En entrant dans cette interface, ils peuvent sélectionner sous l’onglet « Opportunités d’arbitrage » des options telles que « Gagner automatiquement », « Arbitrage direct » ou « Arbitrage inverse ».

Avertissement

Le présent document est fourni à titre informatif uniquement. Il reflète uniquement le point de vue de l’auteur et ne représente pas la position d’OKX. Il ne constitue en aucun cas (i) un conseil ou une recommandation d’achat, de vente ou de détention d’actifs numériques ; (ii) une offre ou une sollicitation d’achat, de vente ou de détention d’actifs numériques ; ni (iii) un avis financier, comptable, juridique ou fiscal. Nous n’assurons aucune garantie quant à l’exactitude, l’intégralité ou l’utilité de ces informations. La détention d’actifs numériques (y compris les stablecoins et les NFT) comporte des risques élevés et peut subir des fluctuations importantes. Vous devez soigneusement évaluer si le trading ou la détention d’actifs numériques convient à votre situation financière. Pour toute question relative à votre cas personnel, veuillez consulter un professionnel juridique/fiscal/trading. Vous êtes seul responsable de la compréhension et du respect des lois et réglementations locales applicables.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News