Un article recense les 6 principaux risques à surveiller en début de baisse des taux par la Réserve fédérale

TechFlow SélectionTechFlow Sélection

Un article recense les 6 principaux risques à surveiller en début de baisse des taux par la Réserve fédérale

Au début d'un cycle de baisse des taux d'intérêt, cela ne signifie pas nécessairement une hausse immédiate et spectaculaire ; certains risques méritent encore d'être surveillés.

Par : Web3Mario

Résumé : Le 23 août 2024, le président de la Réserve fédérale américaine (Fed), Jerome Powell, a officiellement déclaré lors de la conférence annuelle des banques centrales mondiales à Jackson Hole : « Le moment est venu d'ajuster notre politique. La direction est claire : le calendrier et le rythme des baisses de taux dépendront des données économiques à venir, de l'évolution des perspectives et de l'équilibre des risques. » Cela marque donc un tournant après près de trois ans de cycle de resserrement monétaire mené par la Fed. Si les indicateurs macroéconomiques ne connaissent pas de retournement imprévu, une première baisse des taux devrait intervenir lors de la réunion du 19 septembre prochain. Toutefois, même en entrant dans une phase initiale de baisse des taux, cela ne signifie pas nécessairement une hausse immédiate et spectaculaire des marchés risqués. Certains risques méritent d'être surveillés avec attention. L'auteur présente ici les principaux points à surveiller actuellement afin d’aider à éviter certains pièges. En résumé, six enjeux fondamentaux doivent être suivis en début de cycle de baisse des taux : le risque de récession aux États-Unis, le rythme des baisses, le programme QT (Quantitative Tightening) de la Fed, le risque de rebond de l'inflation, l’efficacité de la coordination entre les banques centrales mondiales, ainsi que le risque politique américain.

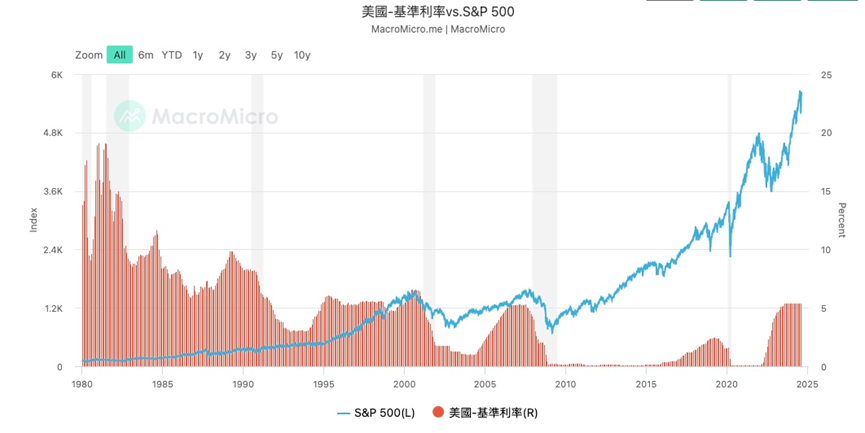

Une baisse des taux n'implique pas nécessairement une hausse immédiate des marchés risqués ; au contraire, dans la plupart des cas, ceux-ci baissent

Les ajustements de la politique monétaire de la Réserve fédérale ont un impact profond sur les marchés financiers mondiaux. En particulier en début de cycle de baisse des taux, bien que celle-ci soit généralement perçue comme une mesure de relance économique, elle s'accompagne aussi de plusieurs risques potentiels. Une baisse des taux n'implique donc pas nécessairement une hausse immédiate des marchés risqués ; au contraire, ces derniers baissent souvent au départ. Cette situation peut généralement être expliquée par les raisons suivantes :

- Augmentation de la volatilité des marchés financiers

La baisse des taux est généralement interprétée comme un signal favorable pour l'économie et les marchés, mais en début de cycle, elle peut engendrer une montée de l'incertitude et de la volatilité. Les investisseurs peuvent interpréter différemment les décisions de la Fed : certains y voient une inquiétude face au ralentissement économique. Cette incertitude peut entraîner de fortes fluctuations sur les marchés boursiers et obligataires. Par exemple, durant les périodes de crise de 2001 et 2007-2008, malgré le lancement de cycles de baisse des taux par la Fed, les marchés actions ont connu des replis importants. En effet, les investisseurs redoutaient que le ralentissement économique soit plus grave que les effets positifs attendus des baisses de taux.

- Risque d’inflation

Une baisse des taux réduit le coût de l'emprunt, ce qui stimule la consommation et l'investissement. Toutefois, si cette baisse est trop forte ou trop prolongée, elle peut alimenter une pression inflationniste. Quand une grande liquidité circule dans l’économie et poursuit un nombre limité de biens et services, les prix peuvent grimper rapidement, surtout en cas de tensions sur les chaînes d'approvisionnement ou lorsque l'économie approche du plein emploi. Historiquement, à la fin des années 1970, les baisses de taux de la Fed ont contribué à faire exploser l'inflation, obligeant ensuite la banque centrale à adopter des hausses de taux très agressives pour la maîtriser, ce qui a conduit à une récession.

- Sorties de capitaux et dépréciation monétaire

La baisse des taux par la Fed diminue l'avantage de rendement du dollar, incitant les capitaux à quitter les marchés américains pour se diriger vers des actifs étrangers offrant des rendements plus élevés. Ce mouvement de sorties de capitaux exerce une pression sur le taux de change du dollar, provoquant sa dépréciation. Bien que cela puisse stimuler temporairement les exportations, cela expose aussi à un risque d'inflation importée, notamment lorsque les prix des matières premières et de l'énergie sont élevés. De plus, ces sorties de capitaux peuvent fragiliser la stabilité financière des pays émergents, en particulier ceux fortement dépendants du financement en dollars.

- Instabilité du système financier

Bien que la baisse des taux vise à alléger les pressions économiques et à soutenir le système financier, elle peut aussi encourager une prise excessive de risques. Avec un coût de crédit bas, les institutions financières et les investisseurs peuvent chercher des rendements plus élevés en prenant davantage de risques, ce qui favorise la formation de bulles spéculatives. Par exemple, après l’éclatement de la bulle technologique en 2001, la Fed a fortement abaissé ses taux pour relancer l’économie, mais cette politique a également alimenté la bulle immobilière suivante, qui s’est soldée par la crise financière de 2008.

- Efficacité limitée des outils de politique monétaire

En début de cycle de baisse, si l’économie est déjà proche du zéro ou dans un environnement de taux bas, les marges de manœuvre de la Fed peuvent être réduites. Une dépendance excessive à la baisse des taux pourrait ne pas suffire à relancer efficacement l’économie, surtout quand les taux sont déjà très bas. Cela nécessite alors des mesures non conventionnelles, telles que l’assouplissement quantitatif (QE). En 2008 et en 2020, après avoir presque atteint zéro, la Fed a dû recourir à d'autres instruments pour contrer le déclin économique, prouvant ainsi que, dans des situations extrêmes, l’efficacité des baisses de taux est limitée.

Observons les données historiques : depuis les années 1990, avec la fin de la guerre froide entre les États-Unis et l’URSS et l’avènement d’un ordre mondial dominé par les États-Unis, la politique monétaire de la Fed a montré un certain retard par rapport aux réalités économiques. Aujourd’hui, alors que la rivalité sino-américaine s’intensifie, la fragmentation de l’ordre ancien amplifie encore davantage les risques d’incertitude liés aux politiques économiques.

Analyse des principaux risques actuels des marchés

Passons maintenant en revue les principaux risques présents sur les marchés actuellement, notamment le risque de récession aux États-Unis, le rythme des baisses de taux, le programme QT (Quantitative Tightening) de la Fed, le risque de rebond de l’inflation et l’efficacité de coordination entre les banques centrales mondiales.

Risque n°1 : Risque de récession de l’économie américaine

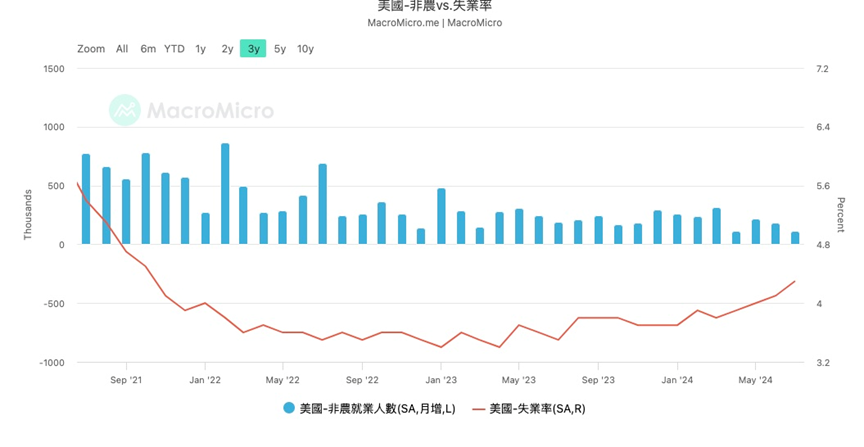

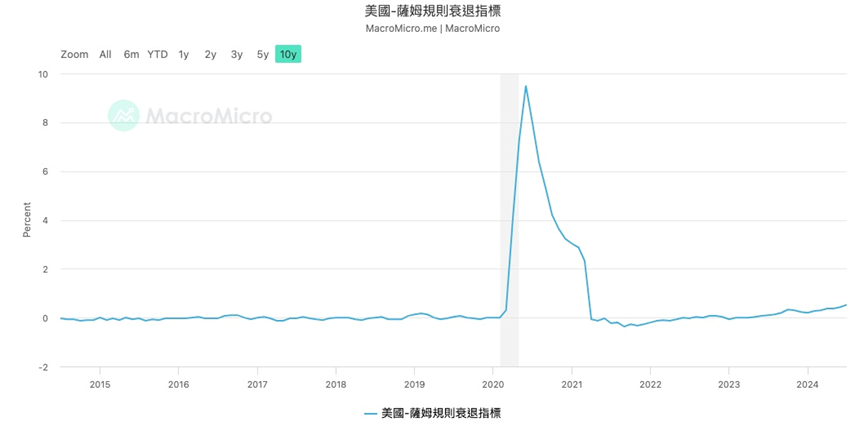

Beaucoup qualifient la baisse potentielle des taux en septembre de « baisse défensive » par la Fed. Une telle baisse désigne une décision prise avant que les données économiques ne se détériorent nettement, dans le but de prévenir un risque accru de récession. Dans un article précédent, j’ai analysé comment le taux de chômage américain avait franchi le seuil d’alerte du « Règle de Sahm » indiquant une récession imminente. Il sera donc crucial d’observer si la baisse des taux en septembre parviendra à contenir la hausse progressive du chômage, et ainsi stabiliser l’économie contre une récession.

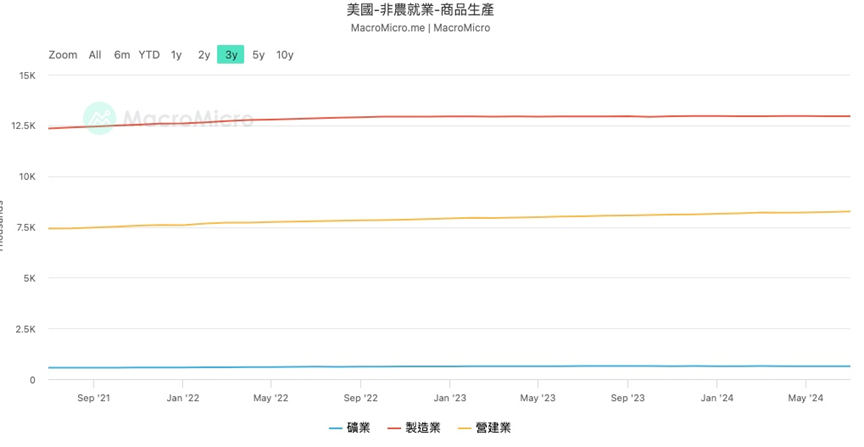

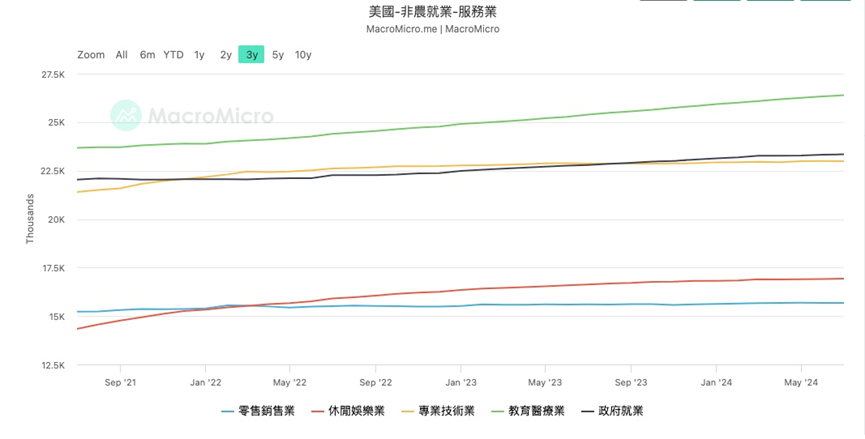

Examinons les détails des données d’emploi non agricoles pour comprendre ce qui se passe précisément. Dans le secteur de production de biens, l’emploi manufacturier connaît une faible volatilité depuis longtemps, tandis que le secteur de la construction apporte davantage à la croissance globale. Pour l’économie américaine, les moteurs principaux sont la fabrication de haute technologie et les services associés (technologie, finance). Lorsque ces catégories sociales à haut revenu voient leurs revenus augmenter, l’effet de richesse stimule leur consommation, ce qui bénéficie ensuite aux autres secteurs de services moins qualifiés. Ainsi, l’emploi dans ces catégories peut servir d’indicateur avancé de l’état général de l’emploi. La faiblesse de l’emploi manufacturier pourrait donc constituer un signe précurseur de risque. En outre, observons l’indice ISM du secteur manufacturier américain (PMI), qui est en baisse rapide, confirmant davantage la faiblesse du secteur manufacturier américain.

Passons maintenant au secteur des services : les professions techniques spécialisées et le commerce de détail connaissent tous deux un ralentissement marqué. Les principaux secteurs ayant un impact positif sont l’éducation, la santé et les loisirs. Je pense que deux facteurs expliquent cela : d’une part, la récente recrudescence du COVID-19, combinée aux effets des ouragans, a entraîné une pénurie partielle de personnel médical et de secours. D’autre part, juillet étant une période de vacances pour la majorité des Américains, cela a boosté temporairement les activités touristiques et de loisirs. Après la fin des vacances, ce secteur subira inévitablement un coup.

En résumé, le risque de récession aux États-Unis demeure réel. Il est donc essentiel de continuer à surveiller attentivement les indicateurs macroéconomiques clés, notamment l’emploi non agricole, les demandes hebdomadaires d’allocations chômage, l’indice PMI, l’indice de confiance des consommateurs (CCI) et les indices immobiliers.

Risque n°2 : Rythme des baisses de taux

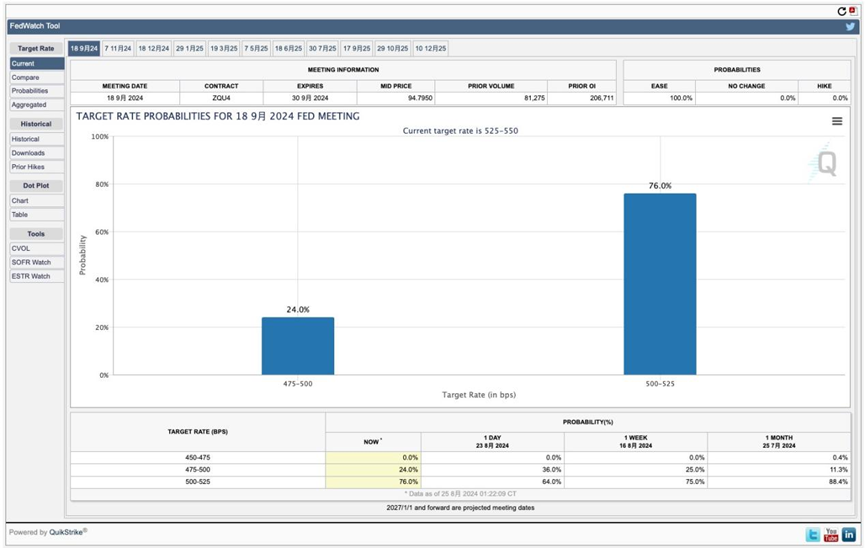

Le deuxième point à surveiller concerne le rythme des baisses de taux. Même si le démarrage d’un cycle de baisse est confirmé, la vitesse de ces baisses influencera directement la performance des actifs risqués. Historiquement, les baisses de taux d’urgence par la Fed sont rares. Entre les réunions de fixation des taux, les fluctuations économiques doivent être interprétées par le marché lui-même, ce qui affecte les cours. Si certaines données économiques suggèrent que la Fed tarde à baisser les taux, le marché commencera à réagir en avance. Il est donc crucial de définir un rythme approprié de baisse des taux et d’utiliser les indications sur les taux d’intérêt (forward guidance) pour orienter le marché selon les objectifs de la Fed.

Actuellement, le marché anticipe une baisse de 25 à 50 points de base lors de la décision de septembre avec une probabilité d’environ 75 %, et une baisse de 50 à 75 points de base avec une probabilité de 25 %. Suivre attentivement ces anticipations permet également d’évaluer aisément le sentiment du marché.

Risque n°3 : Programme QT

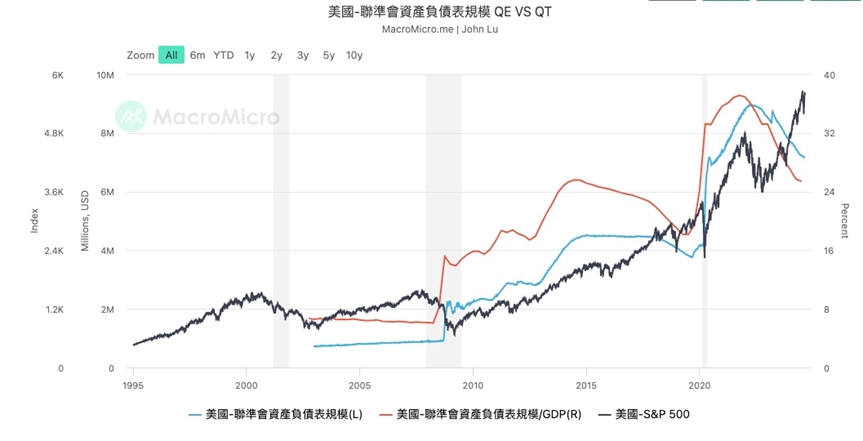

Depuis la crise financière de 2008, la Fed a rapidement ramené ses taux à zéro sans réussir à relancer l’économie, montrant que la politique monétaire était alors inefficace – car il n’était plus possible de baisser davantage. Pour injecter plus de liquidités, la Fed a alors créé l’outil QE (Quantitative Easing), élargissant son bilan pour stimuler le système bancaire. Cette méthode transfère en réalité les risques du marché vers la Fed elle-même. Afin de réduire les risques systémiques, la Fed doit désormais utiliser le QT (Quantitative Tightening) pour réduire progressivement la taille de son bilan et éviter une expansion désordonnée qui compromettrait sa propre stabilité.

Dans son discours, Powell n’a pas abordé l’évolution future du programme QT. Il convient donc de rester vigilant sur le rythme du QT et ses impacts sur les réserves bancaires.

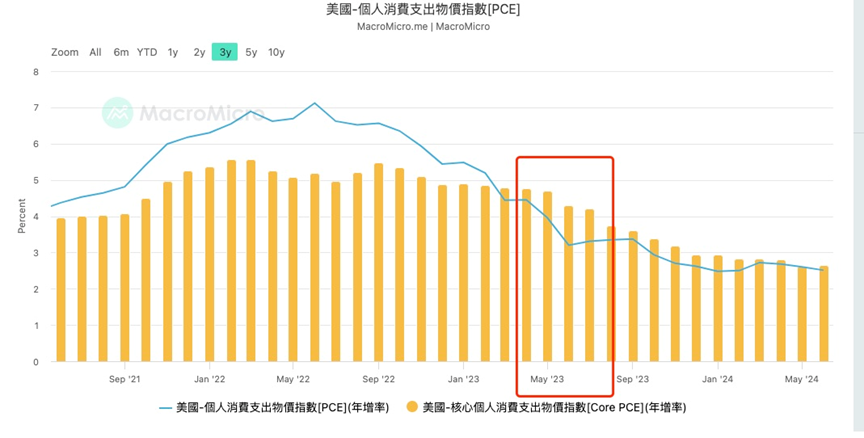

Risque n°4 : Rebond de l’inflation

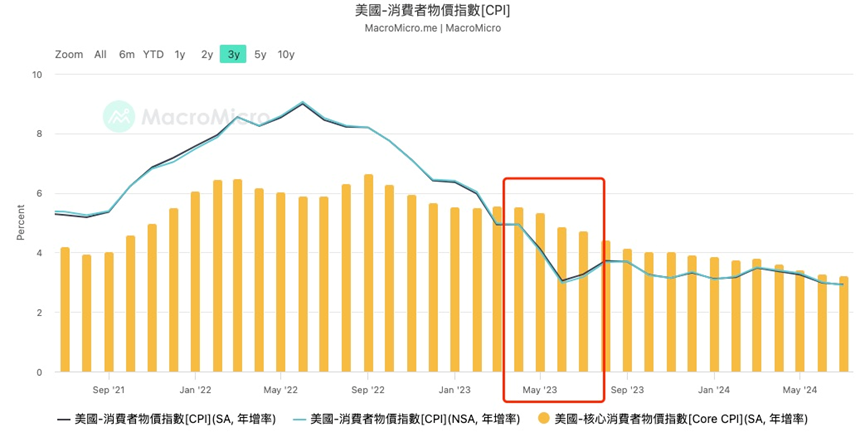

Powell a exprimé vendredi une certaine confiance quant au contrôle de l’inflation, affirmant que même si l’objectif de 2 % n’est pas encore atteint, la situation est sous contrôle. Effectivement, les données semblent corroborer cette analyse, et plusieurs économistes commencent même à remettre en question la pertinence de maintenir un objectif d’inflation à 2 % après les chocs de la pandémie.

Toutefois, certains risques persistent :

-

D’abord, d’un point de vue macroéconomique, la réindustrialisation des États-Unis peine à progresser en raison de multiples facteurs. Dans le contexte de confrontation sino-américaine et de désintégration des chaînes d’approvisionnement mondiales, les problèmes côté offre ne sont pas fondamentalement résolus. Tout risque géopolitique pourrait raviver l’inflation.

-

Ensuite, durant ce cycle de hausse des taux, l’économie américaine n’est pas entrée dans une récession profonde. Avec les baisses de taux à venir, les marchés d’actifs risqués pourraient rebondir. L’effet de richesse relancera alors la demande, ce qui pourrait à nouveau alimenter l’inflation dans les services.

-

Enfin, il existe un biais statistique : pour neutraliser les effets saisonniers, les indices CPI et PCE utilisent généralement des variations annuelles (taux de croissance en glissement annuel). Or, à partir de mai 2024, l’effet de base élevé de 2023 disparaît. Les données futures seront donc plus sensibles aux variations de croissance.

Risque n°5 : Efficacité de la coordination entre les banques centrales mondiales

La plupart des investisseurs gardent encore en mémoire le risque lié au différentiel de taux entre le Japon et les États-Unis début août. Bien que la Banque du Japon soit rapidement intervenue pour calmer les marchés, on pouvait percevoir lors de l’audition parlementaire récente de Kazuo Ueda une orientation plutôt « faucon ». Pendant son intervention, le yen s’est nettement apprécié, puis s’est stabilisé après de nouvelles assurances données par les autorités. En réalité, les données macroéconomiques japonaises justifient effectivement une hausse des taux, comme je l’ai analysé précédemment. Toutefois, en tant que source majeure de financement à effet de levier mondial depuis longtemps, toute hausse de taux par la Banque du Japon introduit une grande incertitude sur les marchés risqués. Il est donc indispensable de surveiller étroitement sa politique.

Risque n°6 : Risque électoral américain

Enfin, mentionnons le risque lié à l’élection présidentielle américaine. Dans mes articles précédents, j’ai déjà analysé en détail les politiques économiques de Trump et de Harris. À mesure que l’élection approche, les tensions et événements incertains vont s’intensifier. Il est donc crucial de rester attentif aux développements liés à cette campagne électorale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News