La neige recouvre les montagnes alors que l'on gravit le col de Taihang : revue des réussites et échecs d'ETHENA, et avenir des stablecoins algorithmiques et du marché des frais de financement

TechFlow SélectionTechFlow Sélection

La neige recouvre les montagnes alors que l'on gravit le col de Taihang : revue des réussites et échecs d'ETHENA, et avenir des stablecoins algorithmiques et du marché des frais de financement

Dans la longue et interminable période baissière, de nombreux défis attendent encore ETHENA.

Auteur : Luke|DeFi

Avant d’aborder ETHENA, revenons en arrière à mai 2022.

À cette époque, l’offre de UST avait atteint un niveau record. Les principales bourses commençaient progressivement à proposer des paires de trading entre UST et les cryptomonnaies majeures (comme BTC/ETH/SOL). L’écosystème Terra semblait florissant : sa monnaie-mère Luna avait atteint un sommet historique en début d’année et restait résiliente malgré la tendance baissière du marché au premier trimestre. Après plusieurs épisodes de dépegnage et de re-pegnage, le marché semblait convaincu – ou Terra se croyait lui-même convaincu – que son modèle de stablecoin algorithmique était indestructible.

Mais tout s’est effondré avec la spirale de la mort. Une fois la poussière retombée, il ne restait qu’un gâchis : des milliards de dollars de créances irrécouvrables chez Genesis et 3AC, entraînant la chute de Celsius et BlockFi, ainsi que la ruine de dizaines, voire de centaines de milliers de familles sud-coréennes.

Dans une certaine mesure, l’effondrement de Terra a marqué – ou provoqué – le véritable début du dernier marché baissier, dont l’apogée fut atteinte lors de la liquidation de 3AC (combien se souviennent d’un ETH à trois chiffres en juin 2022 ?), puis qui prit fin avec la chute de FTX. Ensuite vint le rebond bien connu (personnellement, je ne considère pas le marché depuis la deuxième moitié de 2023 comme un véritable marché haussier, mais ce n’est pas le sujet ici).

Après cela, le secteur des stablecoins algorithmiques est resté silencieux pendant longtemps. Jusqu’au début de cette année, quand ETHENA est apparu soudainement avec son concept d’actifs synthétiques.

Qu’est-ce qu’ETHENA ? Comment fonctionne-t-il ?

J’essaierai d’expliquer de la manière la plus simple possible le mécanisme de fonctionnement d’ETHENA.

Imaginons que Xiao Ming possède 1 ETH et décide de déposer ce 1 ETH sur ETHENA.

Le prix de l’ETH est alors de 2500 dollars. Après avoir déposé son ETH, Xiao Ming reçoit 2500 USDe.

Xiao Ming peut ensuite staker ses USDe pour bénéficier d’un taux de rendement annuel (APY) élevé offert par ETHENA.

D’où proviennent ces récompenses ?

Lorsque l’équipe d’ETHENA reçoit l’ETH déposé par Xiao Ming, elle ouvre sur plusieurs exchanges centralisés un contrat à terme en devise sur ETH avec un effet de levier de 1x en position vendeuse, dont le prix de liquidation est éternellement fixé à zéro.

Les revenus proviennent des frais de financement générés par cette vente à découvert en devise.

ETHENA a dessiné un tableau idyllique pour les bourses, les VC et les utilisateurs : un dollar synthétique entièrement composé d’actifs blockchain, sans risque de liquidation, générant à la fois des frais pour les bourses grâce aux contrats et aux produits dérivés, tout en offrant aux épargnants un rendement annuel attractif. Ce jeu semblait ne présenter aucun perdant — du moins jusqu’au début d’avril, date à laquelle le jeton ENA a été listé.

Un mois et demi avant le listing, ETHENA a levé 14 millions de dollars à une valorisation de 300 millions. Dans ce jeu gagnant-gagnant-gagnant pour les bourses, les VC et les particuliers, ce sont surtout les VC qui ont profité en premier. Même au prix actuel (9 août 2024, ENA coté environ 0,3 dollar), les VC ayant investi lors du tour initial réalisent un retour sur investissement de 15 fois, sans parler du pic atteint début avril où ENA flirtait régulièrement avec son ATH.

Je ne souhaite pas, comme bon nombre de KOL alarmistes au moment du listing d’ENA, pointer du doigt ENA avec des théories du complot infondées ou en parlant d’une « spirale de la mort » copiant LUNA. Fondamentalement, ENA est un produit innovant rare dans le domaine DeFi de ce cycle. Comparé aux innombrables projets ZK-L2 qui refont les mêmes roues, aux GameFi qui lancent un projet après l’autre pour aussitôt mourir, aux ponts multichaînes devenus repaires de VC ou encore aux « jetons de copines » lancés sur Binance, ENA présente au moins un point d’innovation authentique et réellement adopté par les utilisateurs. Trop de personnes médiocres ont déjà fait du recyclage ; même si ENA présente de nombreux problèmes, il n’en reste pas moins qu’il s’agit d’un excellent projet conçu par une équipe talentueuse autour d’une excellente idée.

La vision de l’équipe ENA est ambitieuse, mais la réalité semble incapable de soutenir cette ambition.

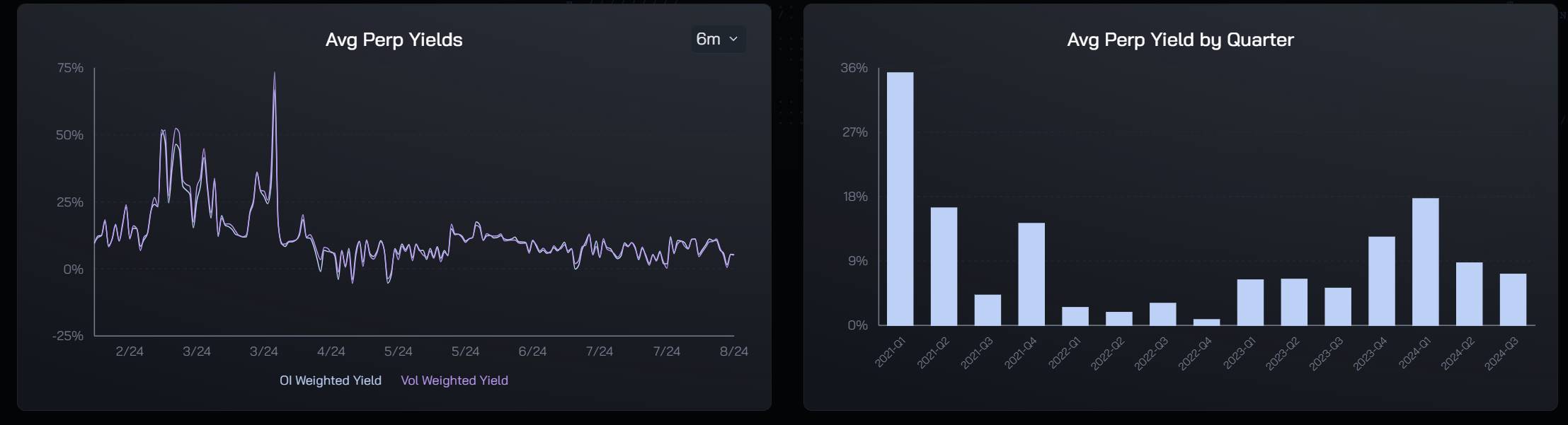

Selon les données les plus récentes du tableau de bord d’ETHENA :

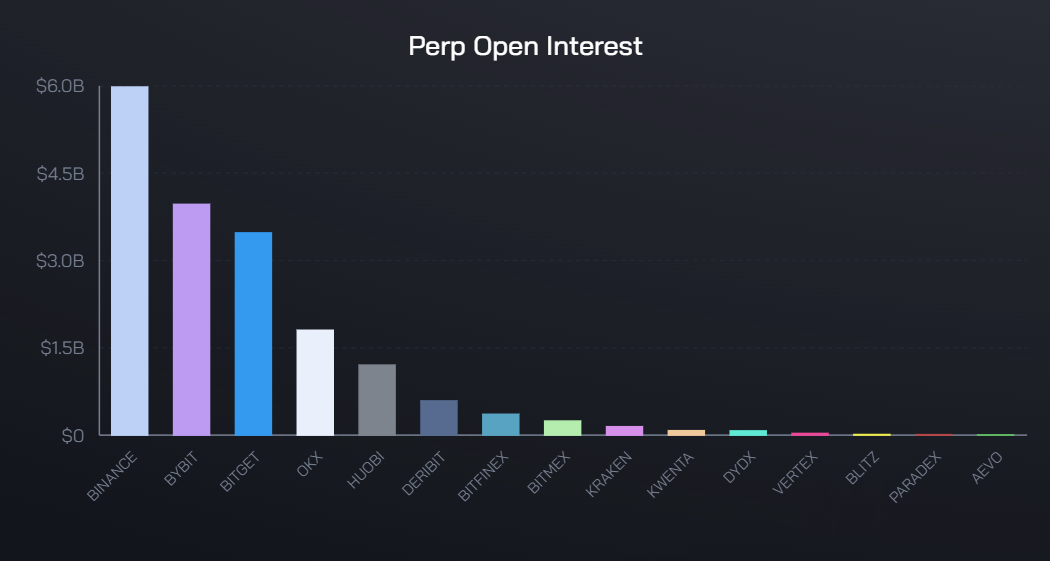

Ils ont accumulé plus de 17 milliards de dollars de positions sur une dizaine de CEX et DEX.

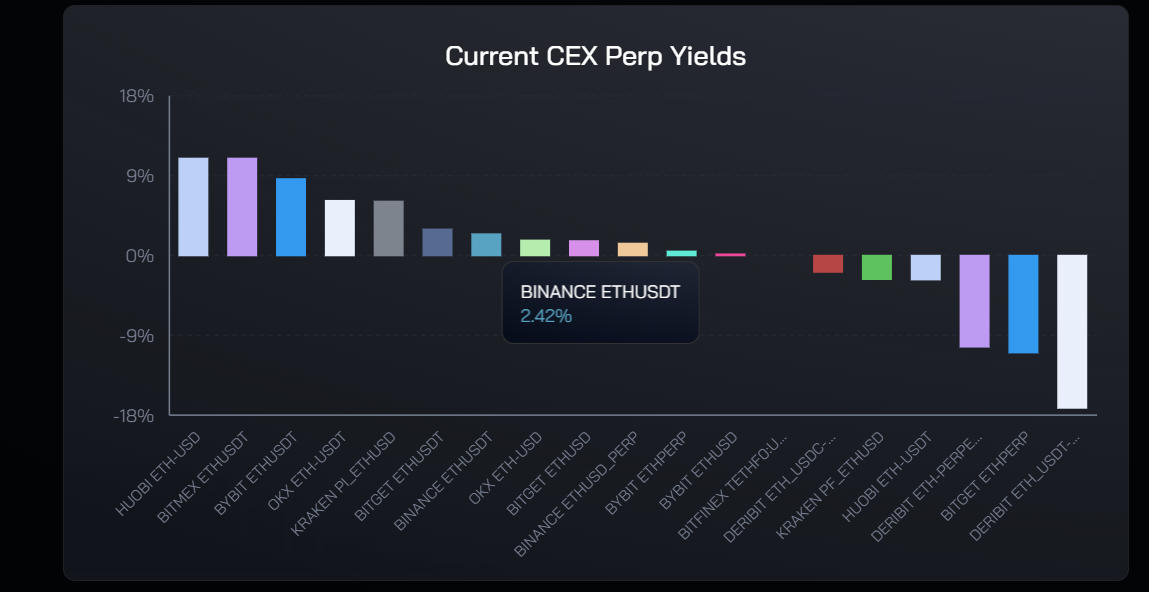

Prenons Binance comme exemple : pour garantir les rendements des utilisateurs qui stakent leur ETH ainsi que la stabilité du taux de rendement de l’USDe, ETHENA a ouvert une position de contrat de 2,8 milliards de dollars sur Binance.

Ici, je ne sais pas si les données viennent d’ENA ou de Binance, mais après un calcul rapide, j’obtiens que le volume total des positions de contrats en devise ETH et en USD sur Binance est d’environ 4,1 milliards de dollars.

Si ETHENA avait vraiment ouvert une position de 2,8 milliards de dollars, le taux de rendement annualisé (APY) affiché sur le tableau de bord pour les frais de financement ne pourrait pas être positif.

Lorsqu’une contrepartie détient plus de la moitié des positions totales dans la même direction, les frais de financement deviennent nécessairement négatifs. Autrement dit, si ETHENA avait ouvert autant de ventes à découvert sur ETH que revendiqué (sans même aborder la question de savoir si c’est en devise ou non), avec un effet de levier de 1x, les frais de financement seraient inévitablement négatifs.

Soit Binance, soit ETHENA mentent.

En tenant compte de la possibilité que j’aie fait une erreur de calcul ou omis certains volumes, le fait qu’ETHENA distribue aux utilisateurs les frais de financement des contrats comme source de revenus pour soutenir la valeur de l’USDe et inciter davantage de personnes à frapper et utiliser l’USDe n’est pas viable.

Plus important encore : les volumes actuels des différentes bourses sont largement insuffisants pour répondre à l’ambition d’ETHENA concernant ses actifs synthétiques natifs. Sur Internet chinois, il existe un mème : plus xx est grand, plus xx est petit. Ici, je peux dire que plus ETHENA accumule d’ETH, plus le rendement pour les utilisateurs diminue.

Les volumes des CEX et DEX ont un plafond. L’augmentation continue de l’émission d’USDe signifie que la taille des positions vendeuses à 1x sur ETH devra croître indéfiniment — jusqu’à ce qu’ETHENA perturbe l’équilibre du marché, abaissant à lui seul durablement les frais de financement de l’ETH vers des valeurs négatives (les vendeurs payant les acheteurs).

Et cela sans parler du prochain cycle baissier, durant lequel, même sans perturber l’équilibre du marché, des frais de financement négatifs prolongés entraîneraient un déficit structurel des revenus du protocole.

La conception fondamentale d’ETHENA, qui consiste à tirer ses revenus des frais de financement des contrats, est une arme à double tranchant : elle permet certes d’offrir aux utilisateurs un rendement stable dans la plupart des cas (si les données sont exactes et que les positions n’affectent pas l’équilibre acheteurs/vendeurs), mais elle impose également une limite infranchissable au projet — avec une capacité de marché limitée, l’émission d’USDe ne peut pas se poursuivre indéfiniment sans impacter négativement les rendements des utilisateurs.

D’autre part, les cas d’utilisation de l’USDe ne se sont pas déroulés aussi facilement que prévu par l’équipe d’ETHENA. À ce jour, le plus gros investisseur et exchange, Binance, ne prend toujours pas en charge l’USDe comme actif de collateral. La double boucle vertueuse imaginée par ETHENA — hausse de la demande pour USDe entraînant une hausse du prix de l’ETH — est aujourd’hui difficile à réaliser.

En outre, en tant que projet DeFi et blockchain, ETHENA manque de transparence. Les utilisateurs n’ont aucune API leur permettant de vérifier si leurs fonds ont réellement été utilisés pour ouvrir les positions de couverture correspondantes. Sur certains aspects, cela va à l’encontre de l’essence même de la blockchain : la décentralisation. Couvrir dans la boîte noire d’un exchange signifie que toutes les données présentées aux utilisateurs peuvent être falsifiées ou manipulées.

Enfin, le choix d’ETHENA d’émettre un stablecoin, l’USDe, afin de générer des revenus pour les utilisateurs est intéressant, mais émettre un stablecoin pose en réalité un plafond de verre au projet entier. Pour exploiter les frais de financement des contrats, ENA doit prendre en charge de nouveaux actifs permettant de frapper de l’USDe, mais ces actifs ne représentent qu’une partie du marché — il existe d’innombrables autres contrats marginaux sur des altcoins dont les frais de financement servent de terrain de jeu aux particuliers, et ETHENA ne pourra jamais supporter tous les actifs cryptographiques existants.

Comme essayer de traverser le fleuve Jaune gelé ou gravir la montagne Taihang sous la neige. Pendant cette longue période baissière, de nombreux défis attendent encore ETHENA.

Ah, j’oubliais de mentionner l’autre actif émis par ETHENA en plus de l’USDe : le jeton de gouvernance ENA. Fin juin, ETHENA a mis à jour l’économie token d’ENA. Mais c’est toujours du vieux vin dans une nouvelle bouteille. Le problème persistant de l’usage très limité et de la faible utilité d’ENA n’a toujours pas été résolu.

Je ne comprends pas pourquoi la fonction de base de staking a été retardée plusieurs mois après le listing ? Et le taux APY offert aux utilisateurs n’est même pas à deux chiffres — inférieur même au rendement du staking d’ETH.

L’équipe semble agir comme un Pi Xiu (créature mythologique chinoise qui ne mange que mais ne digère rien), s’appropriant directement de vastes quantités de jetons et de frais, sans aucune volonté de redistribuer aux utilisateurs, allongeant même les périodes de déblocage.

Après tout, puisque vous prétendez que ENA est un « jeton de gouvernance », hormis la décision prise du jour au lendemain de passer le déblocage mensuel des ENA acquis par les utilisateurs à un déblocage hebdomadaire et d’imposer un verrouillage forcé de 50 %, combien de vos propositions ont réellement été adoptées ?

Pour conclure, je réaffirme mon opinion : ETHENA est un projet innovant, globalement solide et prometteur à ce jour, mais le jeton ENA est purement et simplement un shitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News