10x Research : Que réserve l'après-ETF à la prix de l'ETH ?

TechFlow SélectionTechFlow Sélection

10x Research : Que réserve l'après-ETF à la prix de l'ETH ?

« Nous avons tendance à être acheteurs de BTC et vendeurs à découvert d'ETH. »

Rédaction : 10x Research

Traduction : Azuma, Odaily Planet Daily

Note de la rédaction : Dans la nuit du 23 juillet (heure de Pékin), la Securities and Exchange Commission (SEC) des États-Unis a officiellement approuvé les ETF spot sur Ethereum, autorisant plusieurs fonds négociés en bourse à entamer leurs cotations mardi. Toutefois, peut-être parce que l’approbation anticipée des ETF avait déjà été intégrée par le marché, le prix de l’ETH n’a pas affiché de forte fluctuation après l’annonce de la SEC. Au moment de la rédaction, il est provisoirement évalué à 3442,62 USDT, en baisse de 1,3 % sur 24 heures.

À l’heure actuelle, l’un des sujets les plus scrutés par le marché concerne sans doute l’évolution future du prix de l’ETH, notamment après l’ouverture effective des transactions d’ETF demain. Les entrées de capitaux générées par ces ETF seront-elles suffisantes pour relancer le cours de l’ETH ? Assistera-t-on à un scénario typique de « bonnes nouvelles épuisées, voici les mauvaises » ? Face à ces questions, l’institution d’investissement spécialisée dans les prévisions de marché, 10x Research, publie une nouvelle analyse sur l’orientation future de l’ETH.

Voici le texte original de 10x Research, traduit par Odaily Planet Daily.

Revenons d’abord sur le processus d’approbation des ETF spot sur Ethereum.

Le 20 mai, la SEC a inopinément demandé aux bourses de mettre à jour leurs documents de dépôt 19b-4, marquant une avancée concrète dans la procédure d’approbation des ETF spot sur Ethereum. Le marché a aussitôt réagi en portant la probabilité d'approbation de ces ETF de 25 % à 75 %.

Le 23 mai, la SEC a officiellement approuvé les documents 19b-4 relatifs aux ETF spot sur Ethereum, levant ainsi l'un des principaux obstacles à leur lancement.

Durant les sept jours suivants, le volume des positions ouvertes sur les contrats à terme Ethereum est passé de 8,8 milliards à 13 milliards de dollars. Le prix de l’ETH a grimpé de 3065 $ à un sommet temporaire de 3959 $.

Ce matin, la SEC a donné son approbation finale aux ETF spot sur Ethereum, autorisant leur cotation dès demain. Par le passé, nous avons déjà observé plusieurs événements similaires : le lancement des contrats à terme Bitcoin en décembre 2017, l’introduction en bourse de Coinbase en avril 2021, le lancement des ETF sur contrats à terme Bitcoin en octobre 2021, puis celui des ETF spot Bitcoin en janvier 2024. Chaque fois, un ajustement baissier à court terme a suivi.

Actuellement, de nombreux investisseurs nous interrogent pour savoir si l’ETH connaîtra un parcours similaire…

Bien que le prix de l’ETH ait atteint 3959 $ fin mai, il était retombé sous la barre des 3000 $ début juillet. Cela montre déjà un manque de confiance chez les traders quant à une hausse durable du prix. Même si l’ETH est remonté vers 3500 $ avant l’approbation finale des ETF, nous pensons que beaucoup choisiront de vendre rapidement pour réaliser leurs profits — voire même avant l’entrée en vigueur effective.

En outre, la campagne marketing autour des ETF spot Ethereum reste relativement faible, ce qui pourrait directement limiter l'intérêt des investisseurs individuels ou institutionnels. Récemment, Larry Fink, PDG de BlackRock, a prononcé un discours télévisé, mais il n’a promu que le Bitcoin, non l’Ethereum. Cela indique qu’au moins initialement, les clients de BlackRock semblent peu intéressés par l’ETH.

Lors du lancement des ETF spot Bitcoin, le taux de financement annualisé sur le marché des contrats à terme était proche de 15 %, atteignant même 70 % en février, attirant ainsi de nombreux capitaux spéculatifs. Ces acteurs achetaient les ETF tout en couvrant leurs positions via des contrats à terme, réalisant ainsi un profit d’arbitrage. Cette dynamique haussière a renforcé l’euphorie autour du BTC.

Actuellement, le taux de financement annualisé sur le marché des contrats à terme Ethereum est seulement de 7 à 9 %. Ce niveau ne constitue pas un attrait suffisant pour les fonds d’arbitrage, surtout compte tenu d’un coût de détention du capital d’au moins 5 % (taux des fonds fédéraux). Comparé à la situation du Bitcoin en février, les ETF spot Ethereum risquent donc d’attirer peu de flux d’arbitrage, affaiblissant ainsi le sentiment optimiste autour de l’ETH.

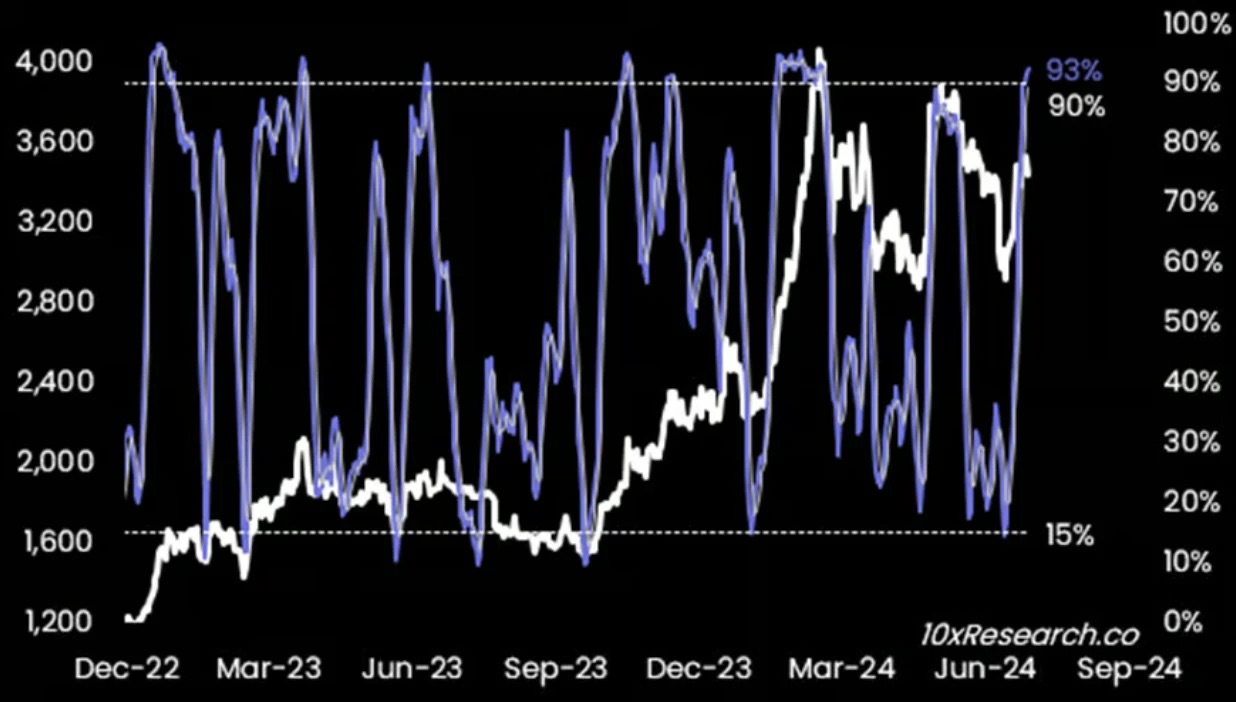

Remarque : indicateur stochastique d’Ethereum (supérieur à 90 % signifie surachat).

D’un point de vue technique, l’indicateur stochastique de l’ETH est presque au sommet, ce qui suggère une bonne opportunité de prise de position vendeuse — nous fixerions le récent sommet à 3560 comme seuil de stop-loss.

Relativement parlant, nous préférons adopter une stratégie consistant à acheter du BTC tout en couvrant avec une position vendeuse sur l’ETH, plutôt que de vendre directement à découvert. Sur le plan opérationnel, les traders peuvent également vendre des options put sur Ethereum et acheter des options call sur Bitcoin. Toutefois, les options restent coûteuses : le taux de volatilité implicite à l’échéance du 27 septembre atteint 65 %, alors que la volatilité réalisée sur 30 jours n’est que de 50 %, indiquant que la volatilité implicite inclut une prime significative.

Sur le plan de l’engagement du marché, les discussions autour de Solana surpassent nettement celles concernant Ethereum pendant ce cycle. L’écosystème Solana a connu un essor des tokens meme, tandis qu’Ethereum, en raison de ses frais de gaz élevés, a manqué cette vague. Nous pouvons invoquer divers indicateurs pour prouver que Solana suscite davantage d’attention qu’Ethereum : par exemple, Solana compte actuellement 14,2 millions d’adresses actives contre 7,5 millions pour Ethereum…

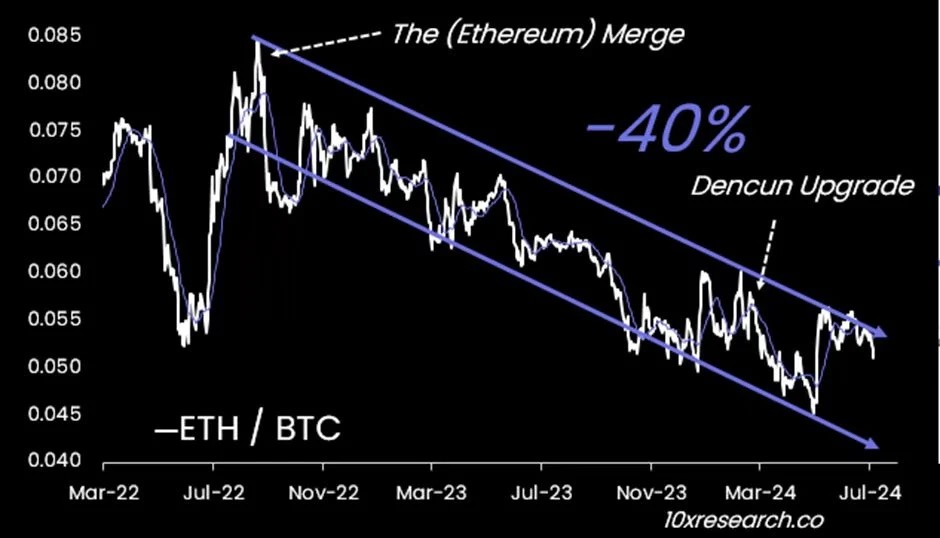

La part de marché d’Ethereum, qui avait atteint un sommet de 18,4 % il y a un mois, est désormais redescendue à 17,0 %. Le manque d’intérêt se reflète aussi dans la stagnation persistante des prix du gaz. La mise à jour Dencun de mars 2024 a considérablement réduit les frais réseau, mais le nombre de transactions reste stable, et le nombre d’adresses actives est similaire à celui d’il y a trois ans : le réseau Ethereum connaît pratiquement aucune croissance.

Dans un contexte de financement commercial à taux zéro, le rendement du staking d’Ethereum avait été un facteur clé du développement du DeFi Summer en 2020 et 2021. Aujourd’hui, le rendement du staking d’Ethereum n’est plus que de 3,12 %, et celui proposé par Coinbase tombe à 2,91 %. Bien que les ETF eux-mêmes n’intègrent pas encore le staking, du point de vue du rendement, le coût d’opportunité explique largement la faiblesse de la demande pour l’ETH durant ce cycle.

Comparé au BTC, le coefficient bêta haussier de l’ETH s’affaiblit également. Depuis le début de ce marché haussier, la performance de l’ETH reste médiocre. Depuis octobre 2022, elle accuse un retard de 40 % par rapport au BTC.

Compte tenu de ces éléments, de l’absence de campagne marketing massive de la part des émetteurs d’ETF, du fait que certains traders vont probablement dénouer leurs positions longues dès la confirmation de l’actualité, sans oublier les sorties potentielles de capitaux de Grayscale… autant de raisons qui justifient une orientation baissière sur l’ETH, du moins dans un premier temps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News