Bankless : Les points expirent, les déblocages se multiplient, la tendance peine à se maintenir sous l'effet de la confrontation entre les VC et les investisseurs particuliers

TechFlow SélectionTechFlow Sélection

Bankless : Les points expirent, les déblocages se multiplient, la tendance peine à se maintenir sous l'effet de la confrontation entre les VC et les investisseurs particuliers

Le « meta » des points est devenu trop évident pour être durable.

Rédaction : David Hoffman

Traduction : TechFlow

Le lancement d’EIGEN a relancé le débat sur la fracture entre marchés privés et marchés publics. Le modèle actuel basé sur les points, combiné à des levées privées massives et des valorisations à pleine dilution (FDV) élevées, crée des problèmes structurels dans l’industrie crypto.

Transformer un programme de points en jetons valant plusieurs milliards de dollars mais peu liquides ne constitue pas un équilibre stable. Pourtant, nous restons coincés dans ce schéma en raison d’une convergence de facteurs : l'excès de capital-risque, le manque de nouveaux participants et une réglementation excessive.

La « meta » autour de l’émission de jetons évolue constamment. Nous avons connu successivement :

-

2013 : Méta du fork Proof-of-Work (PoW) et lancement équitable

-

2017 : Méta des ICO (Offres Initiales de Jetons)

-

2020 : Ère du minage de liquidité (été DeFi)

-

2021 : Frappe de NFT

-

2024 : Métavers des points et des airdrops

Chaque nouveau mécanisme de distribution de jetons présente ses avantages et inconvénients. Malheureusement, cette « meta » particulière commence avec un désavantage structurel pour les petits investisseurs, conséquence inévitable d’une réglementation implacable.

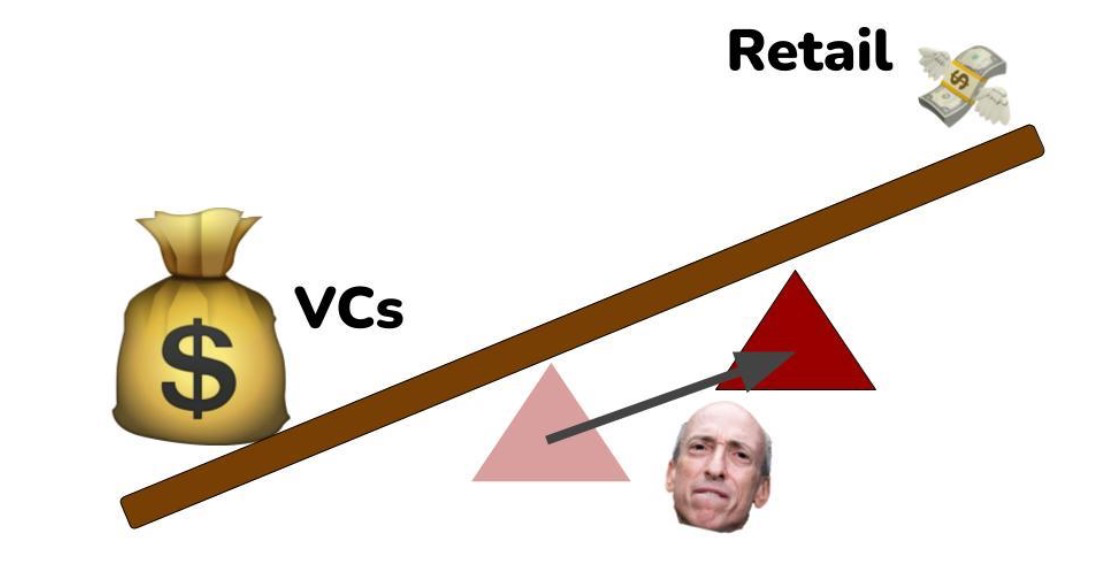

Excès de capital-risque au détriment des petits investisseurs

Actuellement, l’offre de capital-risque dans l’industrie crypto est largement excédentaire. Bien que 2023 ait été une mauvaise année pour lever des fonds, les capitaux levés en 2021 sont encore abondants, et globalement, la collecte de fonds par capital-risque dans le secteur crypto reste une activité durable et continue.

De nombreuses sociétés de capital-risque bien dotées sont toujours prêtes à mener des tours de table à des valorisations de plusieurs milliards de dollars, ce qui permet aux startups crypto de rester privées pendant des périodes prolongées. C’est logique : même les investisseurs arrivés plus tard peuvent encore trouver des opportunités intéressantes si le prix initial d’émission du jeton est un multiple du dernier tour privé.

Le problème, c’est que lorsque l’une de ces startups lance son jeton publiquement à une valorisation de 1 à 100 milliards de dollars, la majeure partie de sa croissance potentielle a déjà été capturée par les premiers participants — autrement dit, personne ne deviendra riche en achetant un jeton valorisé à 100 milliards de dollars.

Ce biais structurel défavorise les investisseurs du marché public et détériore l’ambiance générale de l’industrie crypto. Les gens veulent devenir riches avec leurs amis du web, former de fortes communautés en ligne et tisser des amitiés solides. C’était là la promesse de la crypto, et cette promesse n’est pas tenue aujourd’hui.

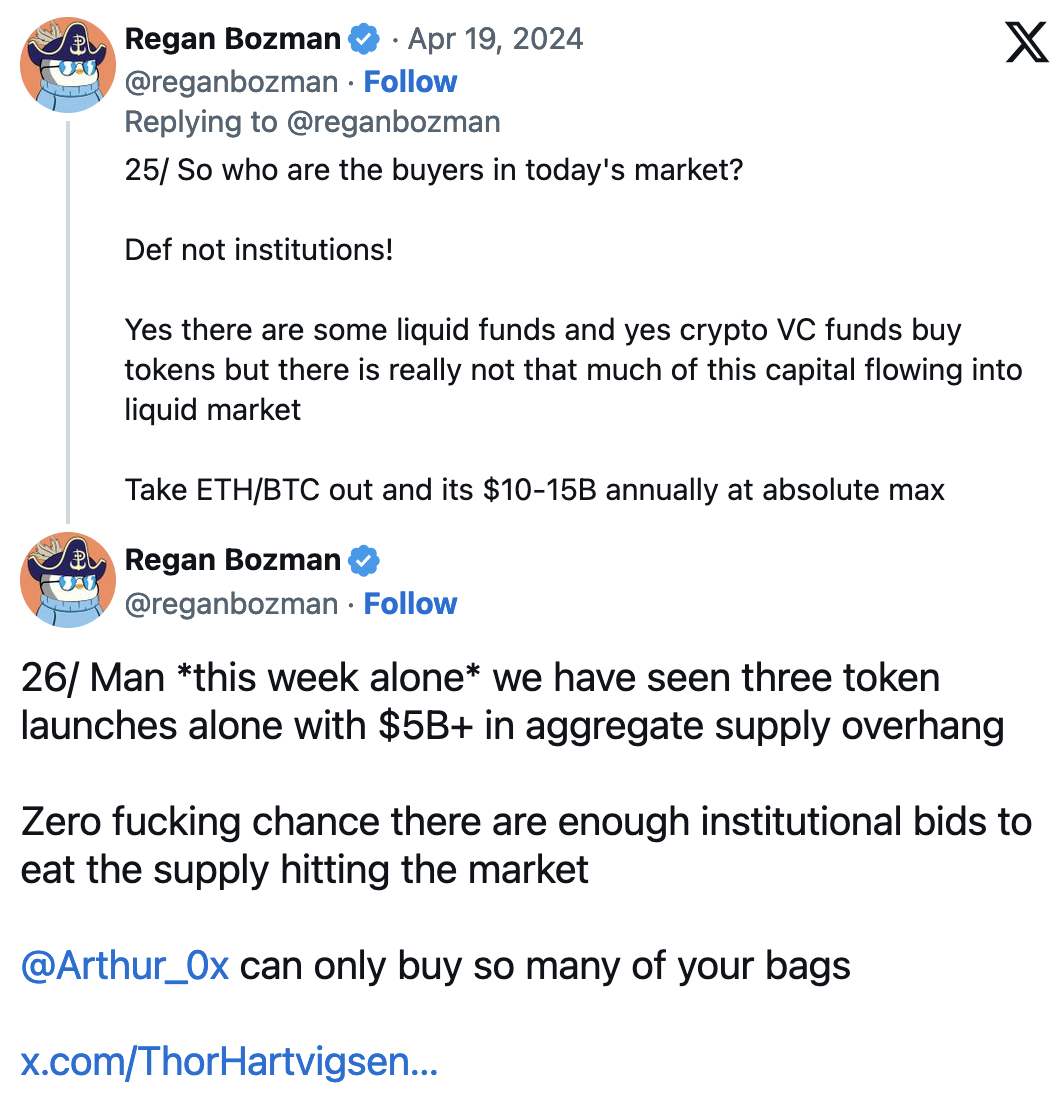

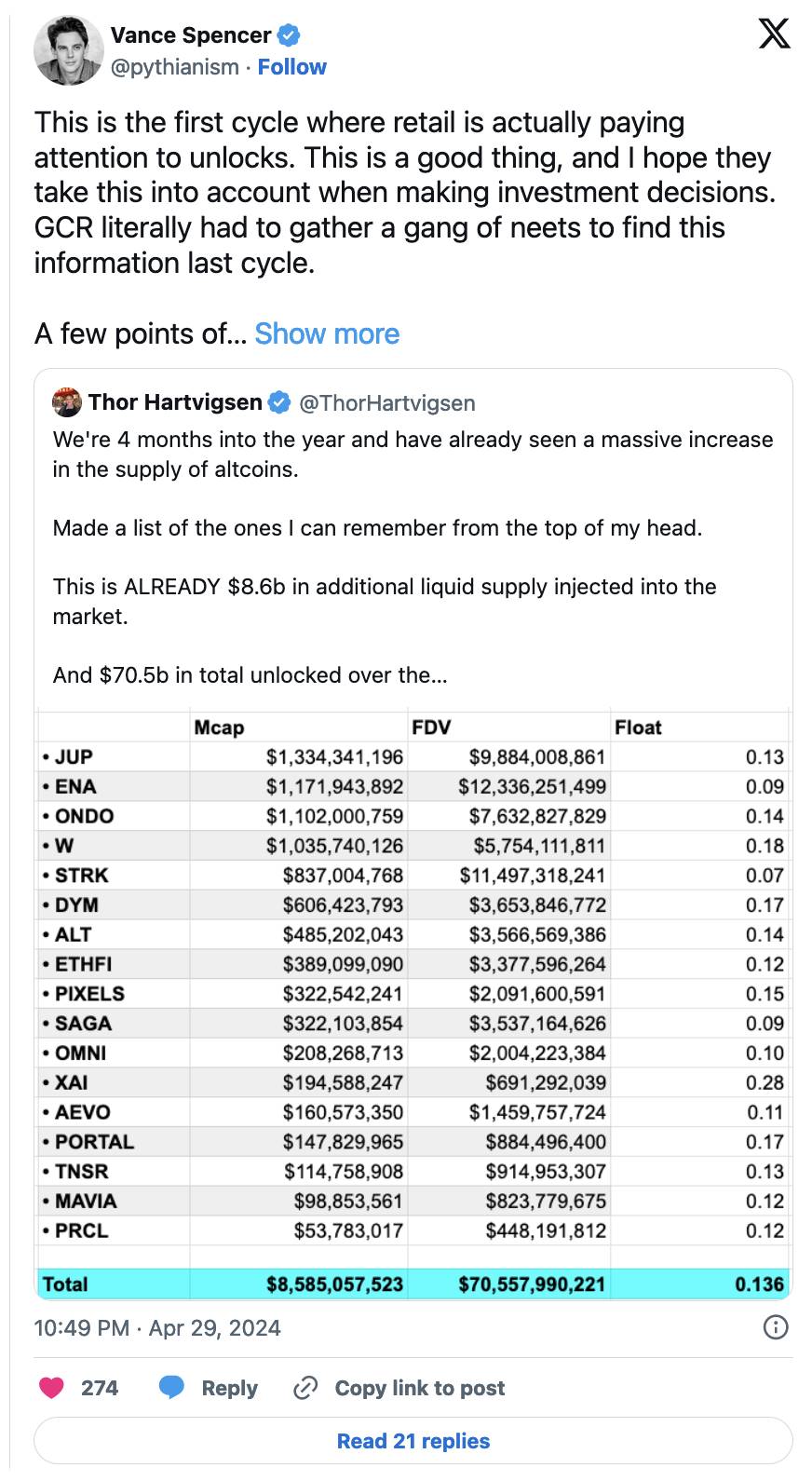

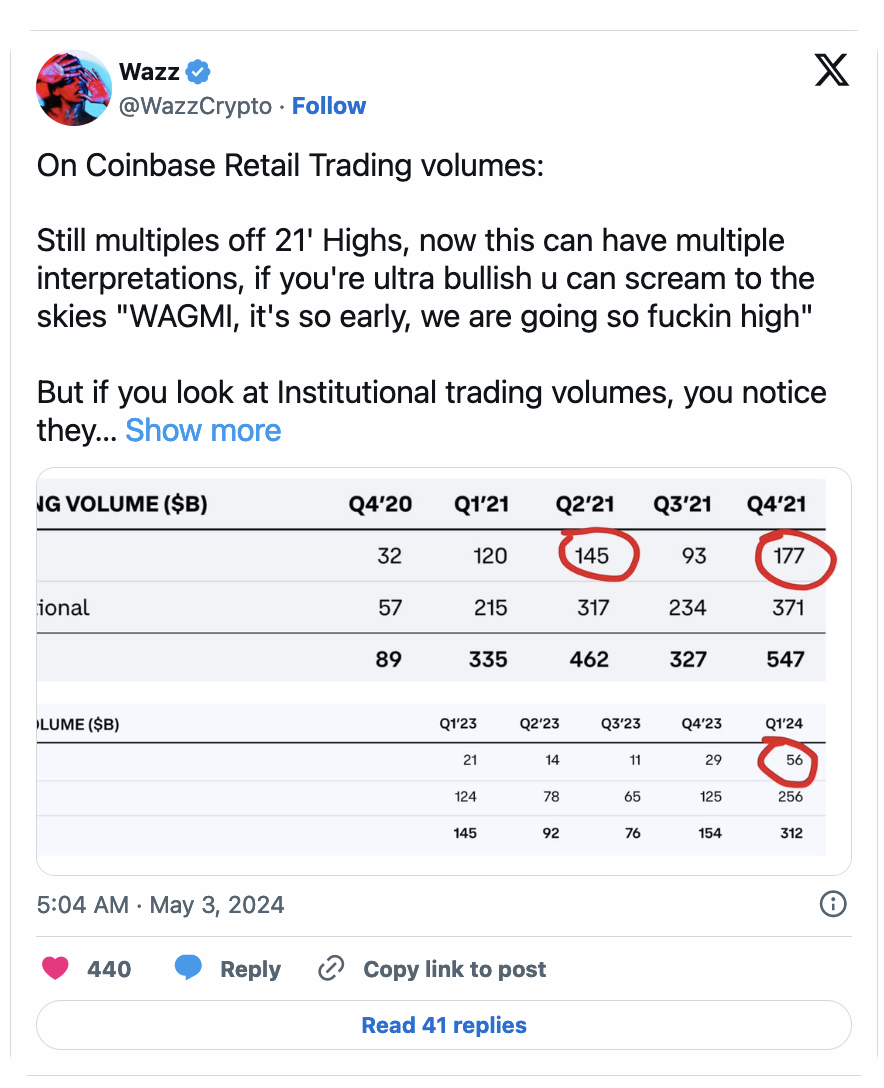

Déverrouillages massifs sans nouveaux participants

Voici quelques indicateurs qui devraient vous faire réfléchir :

Les petits investisseurs détenant principalement la longue traîne des actifs crypto, la liquidité institutionnelle entrante via les ETF Bitcoin n’affecte pas ces marchés. Le recyclage du capital généré par les acteurs natifs vendant leur BTC acheté à 14 000 $ à Larry Fink peut temporairement soutenir ces actifs, mais il s’agit uniquement de capital interne provenant de joueurs compétents en PVP qui comprennent les mécanismes de déverrouillage et savent comment les éviter.

L’impact de la SEC

En limitant la capacité des startups à lever librement des fonds et distribuer des jetons, la SEC pousse le capital vers les marchés privés, moins réglementés.

L’attitude corrompue et excessive de la SEC concernant la nature des jetons affaiblit la valeur du capital public. Les startups ne peuvent pas échanger leurs jetons contre du capital sur les marchés publics sans provoquer une hémorragie au sein de leurs équipes juridiques.

La conformité croissante de la crypto

Au fil du temps, la crypto devient progressivement plus conforme. Quand je suis entré dans l’univers crypto pendant la frénésie des ICO en 2017, celles-ci étaient vantées comme un moyen de démocratiser l’investissement et l’accès au capital. Certes, les ICO se sont finalement transformées en arnaques généralisées, mais cette histoire m’a tout de même convaincu, ainsi que beaucoup d’autres, du potentiel que la crypto pouvait offrir au monde. Toutefois, lorsque les régulateurs ont qualifié ces transactions de vente non enregistrée de titres, la « meta » des ICO a pris fin.

Puis, le secteur s’est tourné vers le minage de liquidité, suivant un processus similaire.

À chaque cycle, la crypto parvient à brouiller sa méthode de distribution de jetons au public, et à chaque fois, dissimuler ce processus devient plus difficile — or ce processus est crucial pour la décentralisation des projets et la nature même de notre industrie.

Ce cycle subit la surveillance réglementaire la plus intense jamais vue. Les avocats des startups financées par capital-risque font face au plus grand défi de conformité de l’histoire du secteur : distribuer des jetons au public sans être poursuivis par les autorités.

Rompre l’équilibre

La conformité réglementaire déplace fortement le pivot entre marchés privés et publics en faveur du marché privé, car les startups peuvent choisir d’accepter directement du capital-risque plutôt que de violer les lois sur les valeurs mobilières.

La position du pivot entre capital privé et public est déterminée par le niveau de contrôle des régulateurs sur les marchés crypto.

-

Sans loi imposant la certification des investisseurs, ce pivot serait plus équilibré.

-

Avec un cadre réglementaire clair pour émettre des jetons de manière légale, l’écart entre marchés publics et privés serait moindre.

-

Si la SEC ne menait pas la guerre à la crypto, nous aurions des marchés plus justes et ordonnés.

Faute de règles claires de la part de la SEC, nous aboutissons à une « meta » complexe et confuse des « points », qui ne satisfait personne.

Les points sont injustes, l’ordre du marché est chaotique

Les « points » laissent les petits investisseurs complètement ignorants de ce qu’ils reçoivent réellement, car toute clarification explicite (par exemple, reconnaître les points comme des obligations sur des jetons) exposerait les équipes à des violations potentielles des lois sur les valeurs mobilières (selon la vision corrompue et excessive d’un régulateur comme la SEC).

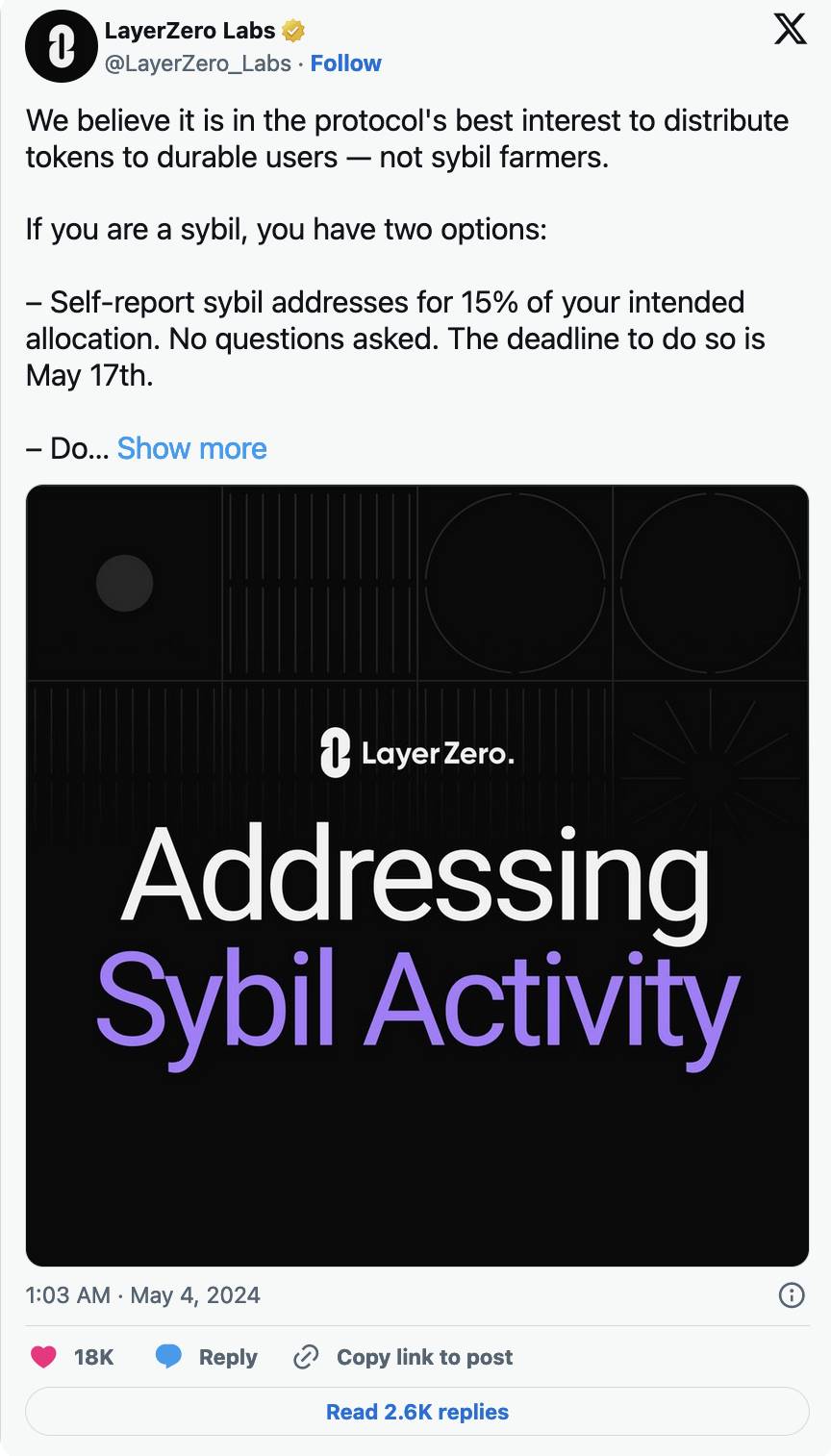

Les points n’offrent aucune protection aux investisseurs, car pour cela, il faudrait d’abord légitimer réglementairement ce processus. Coincés dans cette situation absurde, nous assistons au débat « sybil vs communauté », où LayerZero se retrouve bloqué dans un dilemme impossible.

LayerZero a récemment annoncé un plan permettant aux utilisateurs de signaler eux-mêmes les comportements de sybil dans son airdrop via un système d'autodéclaration, ce qui a poussé Kain Warwick à publier un article défendant les sybils, arguant qu’ils ont en quelque sorte soutenu LayerZero et renforcé sa position sur le marché.

En réalité, il n’existe aucune frontière claire entre membres de la communauté et sybils. Comme les petits investisseurs ne peuvent pas accéder aux marchés privés, leur seule façon d’obtenir une exposition est de s’engager activement et de manière significative sur les plateformes dont ils souhaitent recevoir des jetons.

Étant donné qu’on ne peut pas simplement autoriser les petits investisseurs à participer aux premiers tours de financement, les mécanismes actuels d’émission de jetons obligent les utilisateurs à adopter des comportements de sybil pour les projets qu’ils soutiennent. Ainsi, dans ce cycle, aucune « communauté » ne se rassemblera pour devenir riche comme cela avait été le cas avec LINK en 2020 ou SOL en 2023. L’émission actuelle de jetons n’accorde pas à la communauté un accès précoce à faible valorisation.

Par conséquent, les attaques sur Twitter contre les startups réalisant des airdrops deviennent de plus en plus fréquentes — résultat inévitable du fait que la communauté ne peut pas s’exprimer efficacement en tant qu'actionnaire du projet. On y retrouve nettement l’esprit de « Pas d’imposition sans représentation ! ».

Sans parler d’un autre problème potentiel : des capitaux purement spéculatifs obtiennent des jetons de manière abusive puis les revendent brutalement. Faute de pouvoir permettre aux petits investisseurs de participer aux phases précoces des startups, ces investisseurs engagés doivent désormais rivaliser avec des fermes d’exploitation toxiques pour obtenir des airdrops, sans qu’on puisse distinguer clairement les uns des autres.

Un équilibre inapproprié

La « meta » des points est devenue trop évidente pour être durable. À la fois la SEC et les fraudeurs s’en servent activement, chacun cherchant à en tirer profit.

Nous allons devoir adopter une stratégie différente, espérant qu’elle permette à de nombreux premiers membres de la communauté de s’enrichir sans pour autant provoquer la colère de la SEC. Malheureusement, sans un cadre réglementaire clair pour l’émission de jetons, cela restera une chimère.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News