Ethena, à son apogée : pyramide ou rendement réel ?

TechFlow SélectionTechFlow Sélection

Ethena, à son apogée : pyramide ou rendement réel ?

Ethena transmet aux utilisateurs un « rendement natif de la cryptomonnaie » tout en maintenant une monnaie stable raisonnablement décentralisée.

Rédaction : MIDAS CAPITAL

Traduction : TechFlow

Ethena semble avoir déclenché une tempête sur Twitter dans l'écosystème crypto. En visitant leur site web, j'ai été immédiatement frappé par la possibilité d'obtenir un rendement de 27 % sur une stablecoin. Dans cet article, j'essaie de distinguer entre économie pyramidale et revenus réels.

En tant que secteur, lorsque nous entendons parler de hauts rendements sur des stablecoins, surtout après le drame d'Anchor & TerraLUNA, nous réagissons facilement avec méfiance. Je dois admettre qu'en ouvrant la page d'accueil d'Ethena, ma première pensée a été : « Oh non, voilà reparti ». Par curiosité, j'ai donc décidé d'étudier leur conception mécanique, et j'ai été agréablement surpris par l'absence apparente d'économie pyramidale.

Bases du design mécanique

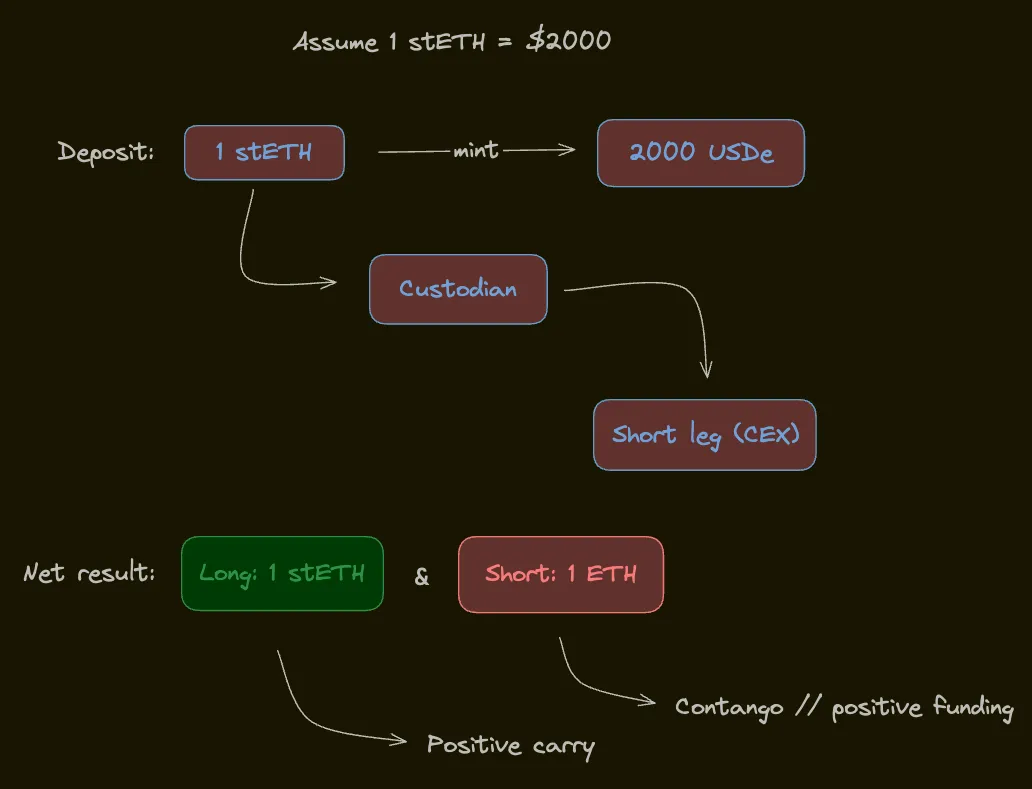

Honorablement parlant, le système est élégant et simple. En bref :

Ethena tokenise une stratégie d'arbitrage « delta neutre » sur ETH en émettant une stablecoin représentant la valeur de cette position. Leur stablecoin USDe perçoit les gains d’arbitrage, ce qui leur permet d’affirmer créer un « bond internet natif » générant des revenus nés sur internet.

Plongeons un peu plus profondément. Voici comment cela fonctionne :

-

Déposer du stETH dans le protocole contre une quantité équivalente de USDe

-

Le stETH est envoyé à un dépositaire (Fireblocks ou Copper), et sa valeur est communiquée aux différentes CEX

-

Le protocole vend à découvert des contrats perpétuels ETH sur plusieurs CEX, compensant efficacement le delta de la collatéral déposé.

-

Le résultat final est une combinaison longue sur stETH et courte sur les perpétuels ETH.

-

Cette position delta neutre sert de collatéral derrière la USDe.

Les « revenus natifs internet » proviennent de l'ajout du rendement de mise en gage au financement de base, transféré ensuite aux détenteurs de USDe. Plus précisément :

-

L’actif déposé, le stETH, génère un rendement (il possède un arbitrage positif)

-

La couverture via la vente à découvert de perpétuels ETH génère également un rendement

-

Si tout se passe comme prévu, les deux côtés de cette transaction génèrent un profit : rendement du stETH + taux de financement > 0.

Généralement, ETH est un excellent actif sous-jacent car il bénéficie d'effets de réseau, et les deux parties de la transaction peuvent potentiellement générer des profits. Comme nous l'avons vu maintes fois, la façon la plus rapide de développer un réseau est d'offrir des rendements — les participants feront tout pour capter ces gains. La USDe fait partie des rares stablecoins qui reversent les rendements aux utilisateurs, contrairement aux grands acteurs du domaine (USDT et USDC) qui gardent tous les bénéfices pour eux-mêmes. Je soutiens pleinement l'idée d'une stablecoin générant du rendement. De plus, la séparation entre garde, exécution et clients constitue une étape cruciale pour atténuer les risques. Étant donné ce qui s'est produit avec FTX, minimiser le risque de contrepartie reste toujours pertinent.

Il s'agit d'une conception simple et élégante. Toutefois, les acteurs avisés du marché souligneront que son bon fonctionnement repose sur de nombreuses hypothèses.

Hypothèses et risques

Avant d'aborder cette section, il convient de noter que l’équipe Ethena a très clairement exposé les risques sans chercher à les dissimuler — une démarche louable.

Mon problème avec ce type de projet est qu'il repose sur un grand nombre d'hypothèses pour fonctionner. J'invoque ici la notion de probabilité conditionnelle : plus le nombre d'hypothèses augmente, plus la probabilité conjointe qu'elles soient toutes vraies tend vers zéro. Offrir un rendement annualisé supérieur de 20 % au taux sans risque signifie que vous êtes récompensé de 20 % supplémentaires pour assumer ces risques. Si nous considérons la USDe comme un droit tokenisé sur les flux de trésorerie d’une position delta neutre, nous pouvons commencer à être francs sur les conditions dans lesquelles cette stratégie pourrait s'effondrer.

Risque de position

C’est un terme général englobant les risques liés à la couverture ainsi que les hypothèses concernant les sources de rendement.

-

Position longue sur stETH : Ils supposent que si le rendement de couverture devient négatif, le rendement du stETH couvrira ces pertes. Sinon, le collatéral se dépréciera au rythme du taux de financement de base (rendement du stETH). Bien que cela tienne théoriquement, le rendement du stETH ne représente qu'une fraction du taux de financement ; ces deux éléments ne peuvent pas être considérés comme parfaitement équilibrés.

-

Position courte sur ETH : On suppose que cette position générera en moyenne un rendement positif. Des données semblent aller dans ce sens, mais les taux de financement négatifs ne sont pas rares, transformant alors la couverture en coût plutôt qu’en revenu. Je n’ai pas encore vu de backtest convaincant ni de cadre théorique expliquant comment le volume d’Ethena influencera les taux de financement.

-

Je crains que, à mesure que l’adoption de USDe augmentera, la demande de positions longues sur stETH et courtes sur les perpétuels ETH croîtra aussi, comprimant ainsi leurs sources de rendement des deux côtés. Ce n’est pas exactement un bon présage.

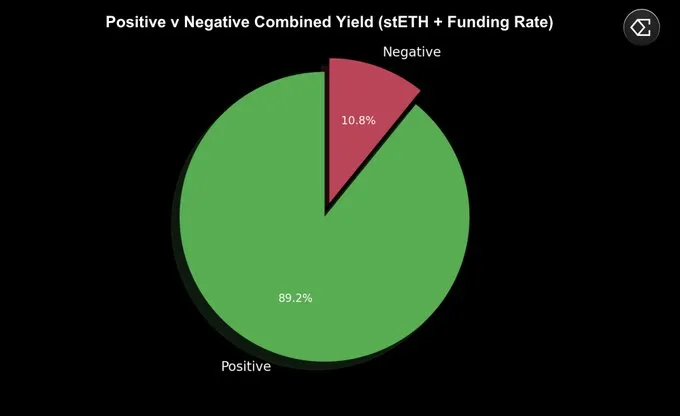

J’ai vu de nombreux graphiques comme celui ci-dessous, montrant que cette stratégie d’arbitrage génère un profit positif 89 % du temps. Globalement, les données semblent étayer leur argumentaire.

-

Les taux de financement sont généralement positifs, la série la plus longue de gains consécutifs atteignant 110 jours, contre 13 jours pour les pertes consécutives.

-

Sur une base trimestrielle, seul le troisième trimestre 2022 a vu un rendement combiné (stETH + financement) négatif. Cela inclut la période du fork PoW sur ETH.

-

Les exchanges ont tendance à avoir un taux de financement de base, ce qui signifie qu’en période de faible activité, le taux revient autour de +10 % en taux annualisé (APY).

On suppose que si le rendement combiné devient négatif, les utilisateurs retireront leurs fonds, réduisant ainsi l’offre de USDe. Une fois qu’un nombre suffisant de positions courtes sur ETH auront été liquidées, la position redeviendra profitable. De plus, un fonds d’assurance coexiste avec le protocole et servira à absorber les pertes lorsque les rendements sont négatifs. Ce fonds sera capitalisé initialement par des fonds de capital-risque et alimenté progressivement lors des périodes de rendement positif. Toutefois, si le rendement comptable devient négatif et que le fonds d’assurance est vidé, les participants devront racheter leurs USDe, faute de quoi la USDe deviendrait insolvable. Il est important de noter que dans ce cas, les participants doivent agir activement ; le protocole ne peut pas faire grand-chose, dépassant alors le contrôle de l’équipe.

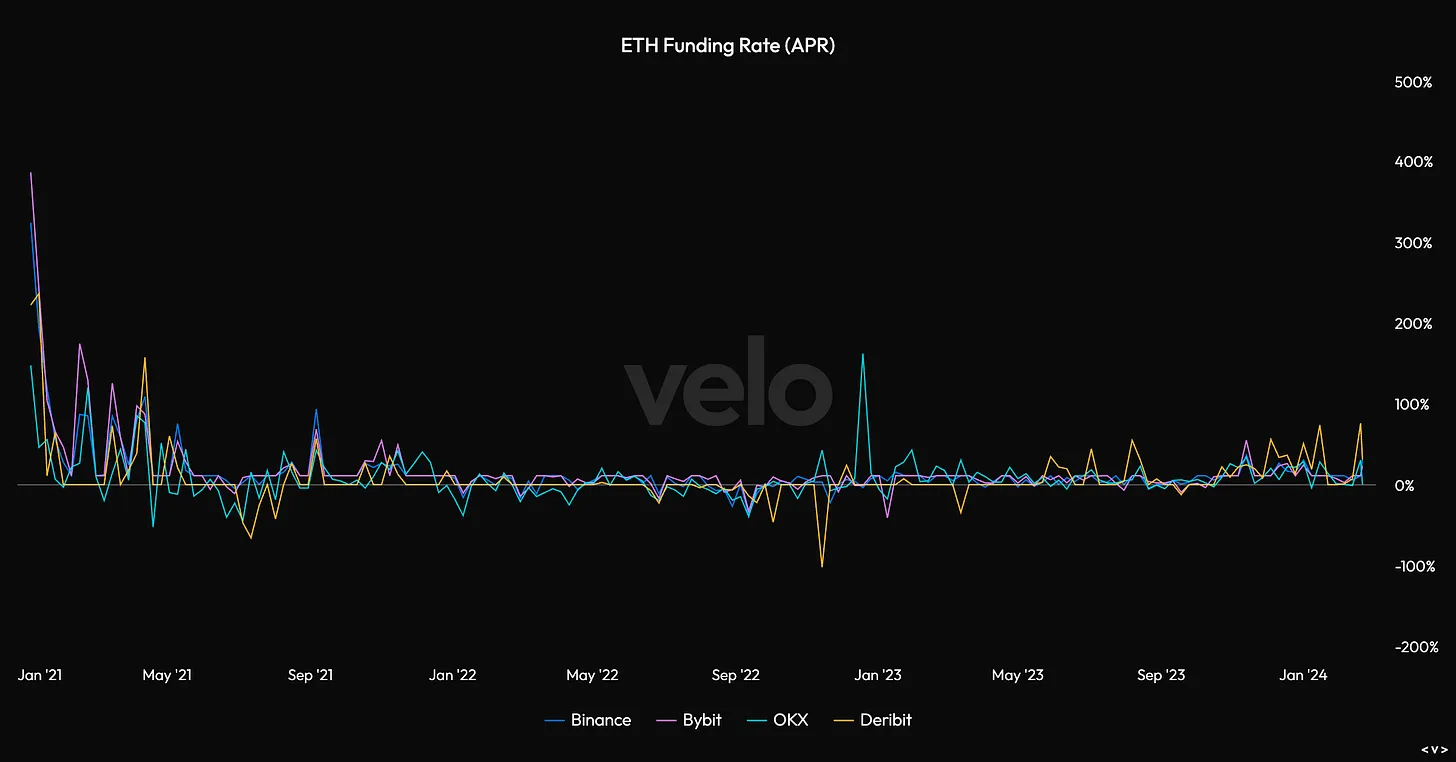

Le graphique ci-dessus montre le rendement annualisé des ventes à découvert sur les perpétuels ETH au cours des trois dernières années. À première vue, on ne peut pas affirmer clairement que vendre à découvert ce contrat soit une bonne idée.

Risques généraux

Voici un bref aperçu des risques généraux.

-

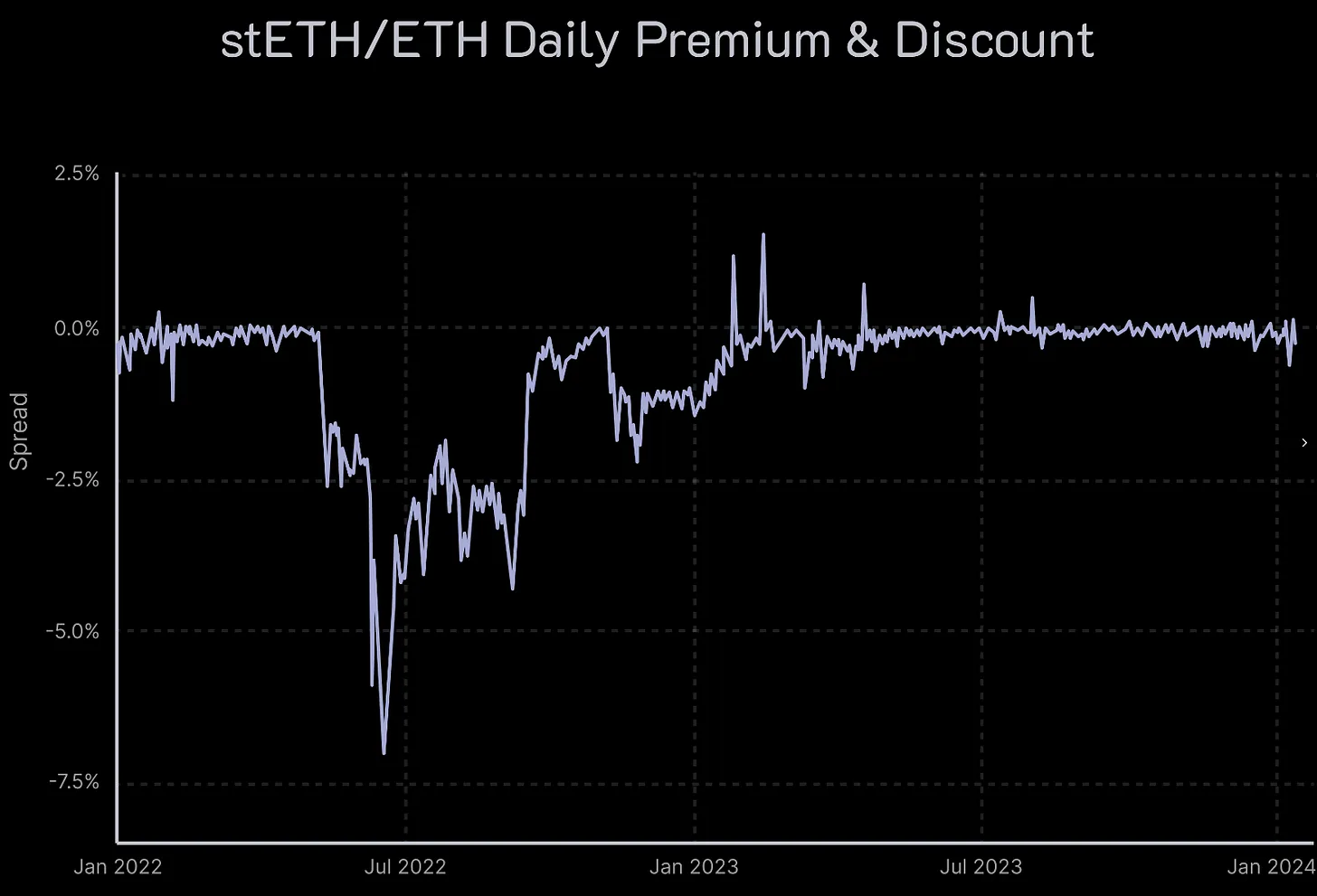

Risque de liquidation : Ethena utilise des produits dérivés sur ETH au comptant pour couvrir une position courte secondaire sur ETH, bien que le stETH et l’ETH ne soient pas parfaitement interchangeables. Cela constitue un « hedge sale » : le stETH et l’ETH sont échangés à parité 99 % du temps, mais aucune corrélation mécanique n’existe entre eux. Si le taux de change stETH/ETH chute fortement, la position courte pourrait être liquidée. Plus d’informations sur les mécanismes de liquidation sont disponibles ici.

-

Risque de garde : Ethena dépend de fournisseurs de règlement hors chaîne pour la garde des actifs soutenant le protocole, ce qui dépend de leur capacité opérationnelle. Ce risque comprend principalement l’accessibilité, la disponibilité, l’exécution fidèle des responsabilités opérationnelles et le risque de contrepartie du dépositaire.

-

Risque de panne d’exchange : Ethena utilise des CEX pour couvrir ses positions longues sur stETH. Si un exchange venait à échouer, la couverture serait incomplète et les pertes/gains non réalisés seraient perdus.

-

Risque lié au collatéral : Ethena utilise du stETH comme garantie. Une perte de confiance envers LidoDAO aurait des conséquences variées. Par exemple, Lido pourrait subir un événement de slashing ou une faille de contrat intelligent.

Conclusion

En matière de solution honnête au problème de la création d’un dollar décentralisé, je trouve Ethena extrêmement intéressant et leader dans le secteur. Ils ont conçu un mécanisme ingénieux pour transmettre aux utilisateurs des « revenus natifs cryptos », tout en maintenant une certaine décentralisation de la stablecoin.

Parlons franchement.

Ethena.fi utilise du stETH comme collatéral et prend une position courte sur les perpétuels ETH — une stratégie classique de carry trade, générant un différentiel positif grâce au rendement du côté long. Ils tokenisent cette position « delta neutre » via l’émission de USDe, qui donne droit aux flux de trésorerie générés par cette position à « différentiel sans risque ». Ce protocole ressemble davantage à un produit structuré qu’à une stablecoin classique.

La plupart des acteurs expérimentés dans ce domaine savent voir au-delà du marketing — une compétence essentielle. Si nous considérons Ethena + USDe comme un carry trade tokenisé, nous pouvons évaluer plus honnêtement les risques et hypothèses. Et franchement, percevoir un rendement annualisé de 27 % pour supporter une multitude de risques peut sembler une compensation raisonnable.

Je pense que le cœur du problème réside dans les hypothèses sur la durabilité du rendement. Ils comptent sur des retours élevés à la vente à découvert, ce qui n’est absolument pas garanti. Je ne crois pas que les données historiques soient convaincantes, car Ethena lui-même modifierait significativement la configuration du marché. En cas de succès, son impact serait difficile à anticiper. La réalité est qu’ils introduisent une demande massive à la fois longue sur stETH et courte sur ETH, ce qui comprime le rendement de cette stratégie. Leur adoption signifie que leur source de rendement est pressée des deux côtés. Rien n’est gratuit.

De plus, même en supposant un fort taux d’adoption, si cela compresse leur rendement à 10 %, cela suffit-il à compenser tous les risques mentionnés ? Surtout si le taux sans risque est à 5 % ? Intuitivement, je pense que leur succès aboutirait à leur propre échec : ils ne pourraient plus compenser correctement les risques assumés par les détenteurs de USDe. Dans la plupart des cas, les risques sont gérables, mais lorsque la volatilité grimpe et que les risques systémiques augmentent, cette position devient difficile à maintenir. En outre, ils ne peuvent pas simplement annuler leurs positions, mais doivent continuellement les gérer et rester delta neutres dans tous les scénarios futurs.

Alors, Ethena relève-t-il d’une économie pyramidale ou de revenus réels ? Mon avis est qu’il s’agit de revenus réels, quel que soit leur niveau de risque.

C’est un projet ambitieux, et l’équipe mérite d’être saluée pour son innovation et son honnêteté face aux risques encourus par les détenteurs. Les risques sont élevés, et les détenteurs sont rémunérés en conséquence. Ce sera un projet passionnant à suivre, et je leur souhaite du succès.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News