Analyse de la couche de liquidité programmable Native, un produit agrégateur de transactions inter-chaînes conçu pour faciliter les échanges pour les utilisateurs

TechFlow SélectionTechFlow Sélection

Analyse de la couche de liquidité programmable Native, un produit agrégateur de transactions inter-chaînes conçu pour faciliter les échanges pour les utilisateurs

Native permet aux porteurs de projets d'intégrer une fonctionnalité de trading directement sur leur propre site web, offrant ainsi aux utilisateurs du protocole une expérience d'interaction plus fluide.

Rédaction : Tou Deng Cang

Native se positionne comme la couche de liquidité de la blockchain, comprenant trois produits : l'interface de liquidité Native intégrable par les projets, l'agrégateur de trading et de ponts cross-chain NativeX, et l'outil de prêt innovant Aqua. NativeX agrège plusieurs échanges décentralisés (DEX) et ponts cross-chain comme sources de liquidité, tout en collaborant avec certains market makers privés afin d'offrir aux utilisateurs une expérience de trading sans glissement et plus pratique. Son produit phare, Aqua, permet aux market makers d'emprunter les fonds des utilisateurs déposants pour effectuer du market making, résolvant ainsi le problème de pénurie de liquidité dont souffrent souvent ces acteurs. Étant donné que les market makers règlent leurs opérations via la liquidité d'Aqua et que les fonds restent constamment détenus dans le contrat Aqua, le risque est nettement inférieur à celui des prêts institutionnels traditionnels. Aqua améliore donc simultanément la sécurité, l'efficacité d'utilisation des fonds et le rendement généré.

Aperçu du projet

Dans son ensemble, Native vise à constituer une couche de liquidité programmable. Il dispose actuellement de trois produits : l'interface de liquidité orientée protocole Native, l'agrégateur cross-chain NativeX et l'outil de prêt novateur Aqua destiné aux market makers. Native permet aux projets d'intégrer directement la liquidité de Native sur leur propre site web. NativeX occupe déjà une place de leader dans le secteur de l'agrégation cross-chain, bien que la demande globale reste modeste, ce qui témoigne néanmoins de la compétence opérationnelle de l'équipe. Le nouveau produit Aqua présente une conception innovante qui, tout en maîtrisant les risques, améliore considérablement l'efficacité du capital pour les market makers. Native a levé deux tours de financement auprès de Nomad Capital et s'apprête à lancer son produit phare Aqua.

Native permet aux projets d'activer des fonctionnalités de trading directement sur leur site, offrant ainsi à leurs utilisateurs une interaction plus fluide. En utilisant les outils de Native, les protocoles peuvent facilement intégrer la liquidité de Native sur leur site et ajuster librement les frais de transaction.

Bien que l'agrégation cross-chain soit encore peu adoptée aujourd'hui, elle possède un fort potentiel de croissance. Les utilisateurs ont une forte demande tant pour les ponts que pour les agrégateurs de trading, mais ils effectuent généralement ces opérations séparément. L'utilisation directe d'une solution d'agrégation cross-chain reste marginale. Bien qu'elle puisse offrir une expérience de trading plus pratique, cette technologie n'a pas encore été largement adoptée en raison de problèmes liés à la liquidité et aux habitudes des utilisateurs. NativeX figure déjà parmi les meilleurs acteurs du secteur, ayant intégré de nombreuses sources de liquidité et accumulé une solide base de market makers. Il capte plus de 70 % des flux d'ordres DeFi, ce qui facilitera le déploiement futur d'Aqua. Par ailleurs, avec l'essor croissant des réseaux L1 et L2, la demande pour les transactions cross-chain devrait augmenter, favorisant une adoption plus large de l'agrégation cross-chain.

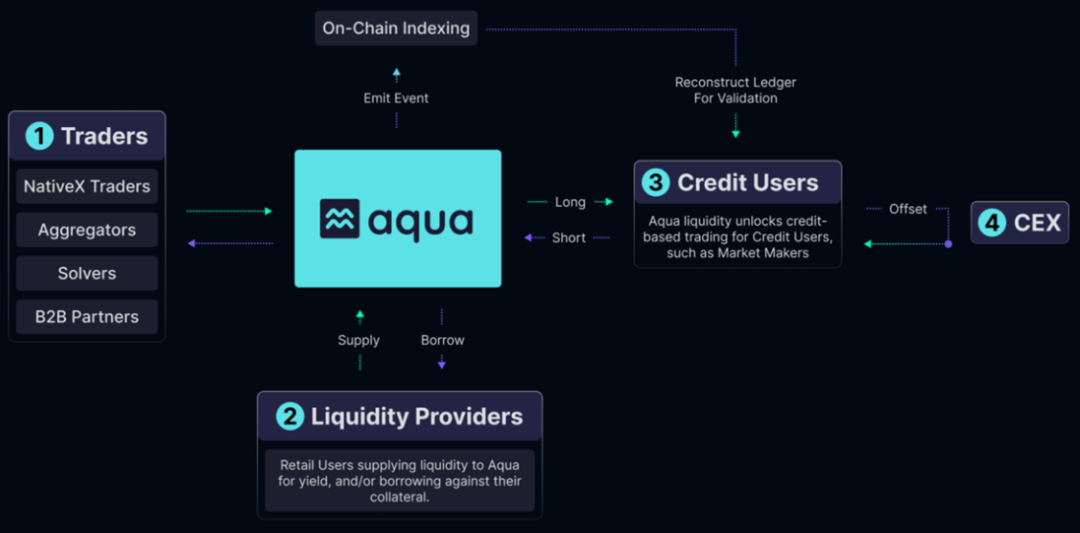

Aqua, nouvel outil de prêt, améliore l'efficacité du capital des market makers tout en minimisant autant que possible les risques pour les fonds des utilisateurs. Les protocoles de crédit institutionnel non garantis n'exigent souvent aucun collatéral : une fois approuvées, les institutions peuvent emprunter directement les fonds des utilisateurs, sans aucune transparence quant à l'utilisation ou à la destination de ces fonds. Les utilisateurs doivent alors assumer un risque élevé de défaut. En revanche, chez Aqua, tous les market makers emprunteurs sont entièrement sur-collatéralisés, et les fonds ne quittent jamais le pool Aqua. Les market makers utilisent uniquement les fonds du pool pour régler les transactions — chaque opération correspond à un double échange entre l'utilisateur et le pool Aqua. Suite au règlement, le market maker détient une position longue et une position courte dans le pool, pouvant simultanément prendre une position inverse sur un exchange centralisé pour tirer profit de l'écart de prix. Pour les utilisateurs déposants, les fonds utilisés comme collatéral restent constamment dans le pool Aqua, réduisant ainsi le risque de défaut au minimum, tout en générant un rendement stable et sécurisé. Pour les institutions, cela leur donne accès à de la liquidité même sur des blockchains où elles n'ont pas d'actifs, leur permettant d'ouvrir davantage de positions et d'optimiser au maximum l'efficacité de leur capital.

Native, NativeX et Aqua forment un ensemble de produits interconnectés, capables de mutualiser tarification, flux d'ordres et liquidité, créant ainsi un avantage concurrentiel synergique.

Dans l'ensemble, Native a accumulé de nombreuses ressources dans le domaine de l'agrégation cross-chain, ce qui soutiendra efficacement le lancement de son nouveau produit Aqua, renforçant ainsi l'effet combiné des trois produits. En tant que nouvelle innovation de Native, Aqua crée un nouveau paradigme de collaboration entre fournisseurs de liquidité et market makers. En garantissant la sécurité des fonds des déposants tout en offrant une efficacité et une commodité accrues aux market makers, il instaure une situation gagnant-gagnant. Cette innovation rare dans l'écosystème DeFi n'a actuellement aucun équivalent, ce qui rend Native particulièrement digne d'attention.

1. Aperçu général

1.1 Présentation du projet

Native se positionne comme une couche de liquidité programmable, disposant actuellement de l'interface de liquidité orientée protocole Native et de l'agrégateur cross-chain NativeX, afin d'offrir aux traders une expérience plus fluide. Native a lancé en testnet son nouveau protocole de prêt innovant Aqua, destiné aux utilisateurs et aux market makers. Aqua permet aux market makers d'obtenir une capacité d'emprunt via mise en gage, puis d'utiliser les fonds du pool Aqua pour régler les transactions des utilisateurs, augmentant ainsi l'efficacité du capital tout en minimisant au maximum les risques de défaut.

1.2 Informations de base

2. Analyse détaillée du projet

2.1 Équipe

Selon les données LinkedIn, l'équipe compte entre 3 et 10 membres. Présentation des membres clés :

Meina Zhou, PDG de Native. Diplômée d'un master en sciences des données de l'Université de New York, elle cumule plus de 8 ans d'expérience en leadership d'équipes data science, avec une expertise approfondie en apprentissage automatique, extraction de données et gestion de projet. Meina Zhou est également fondatrice et animatrice du podcast CryptoMeina.

Wee Howe Ang, conseiller de Native, titulaire d'une licence en génie électrique de l'Université nationale de Singapour. Ancien responsable du développement logiciel (vice-président adjoint) à Deutsche Bank. Ex-directeur technique chez Altonomy, société de trading cryptographique, et chez Tokka Labs, autre société de trading crypto.

Hung, responsable technique de Native. Actif dans l'industrie crypto depuis mars 2019, ingénieur full-stack expérimenté, maîtrisant les contrats intelligents EVM.

L'équipe Native est petite mais bien structurée, avec une expertise solide et complémentaire dans les domaines techniques, du trading et de l'exploitation/marketing.

2.2 Financement

En avril 2023, Nomad a mené un tour de financement initial de 2 millions de dollars. Nomad Capital a reçu un investissement de Binance en mars 2023, puis a investi dans son premier projet, Native, le mois suivant. En décembre 2023, Native a obtenu un investissement stratégique supplémentaire de Nomad Capital.

Tableau 2-1 Levées de fonds de Dapper Labs

2.3 Produits

2.3.1 Aqua

Les DEX ont initialement majoritairement utilisé des livres d'ordres ou le modèle RFQ (Request for Quotation), différent du livre d'ordres classique car basé sur des demandes directes de cotation aux market makers. Toutefois, le coût des transactions basées sur le livre d'ordres sur Ethereum s'est révélé trop élevé, avec une profondeur de marché médiocre et des difficultés de correspondance. Le modèle AMM (Automatic Market Maker) est donc devenu dominant. Prenons l'exemple d'Uniswap : son modèle de market making basé sur un produit constant permet certes une découverte automatique des prix, mais son efficacité de capital est faible. Il nécessite beaucoup de liquidité pour limiter l'impact sur les prix, et les fournisseurs de liquidité restent exposés au risque de perte improportionnée (impermanent loss). Dans bien des cas, le rendement issu du provisionnement de liquidité est inférieur à celui du simple hold de jetons.

Native lance un nouveau paradigme de trading : Aqua. Ce dernier est un produit de prêt novateur destiné aux utilisateurs ordinaires et aux market makers, combinant les caractéristiques des DEX et des protocoles de prêt. Aqua vise à accroître l'efficacité du capital des market makers et le rendement des dépôts, tout en garantissant la sécurité des fonds des utilisateurs. Traditionnellement, les fonds des market makers sont détenus sur des exchanges centralisés ou sur certaines blockchains spécifiques. Si un besoin de market making apparaît sur une nouvelle blockchain, ils doivent y transférer une partie de leurs fonds, assumant ainsi les risques liés à la sécurité de cette chaîne, ce qui peut les dissuader de saisir certaines opportunités.

Avec Aqua, les market makers peuvent mettre en gage des actifs pour emprunter et faire du market making sur de nouveaux réseaux blockchain (le collatéral pouvant provenir d'autres chaînes), généralement via un mécanisme RFQ. Cette méthode offre une haute efficacité de capital, sans les inconvénients tels que le slippage ou le MEV. Les fonds proviennent des utilisateurs déposants / fournisseurs de liquidité (qui peuvent eux-mêmes bénéficier d'une capacité d'emprunt). Par exemple, si un utilisateur vend ETH contre USDT, le market maker fournit un prix et règle via les fonds d'Aqua (provenant des dépôts des utilisateurs). Après règlement, le market maker détient une position courte en USDT et une position longue en ETH (comme s’il avait emprunté du USDT et déposé de l’ETH dans le pool, mais les fonds restent dans le contrat Aqua). Dans sa limite d’emprunt, le market maker peut maintenir plusieurs positions simultanément, maximisant ainsi sa liquidité et son efficacité de capital.

Aqua améliore non seulement l'efficacité du capital des market makers, mais résout aussi leur manque de liquidité sur certaines blockchains. Son principal atout réside dans le fait que les fonds empruntés restent constamment dans le contrat Aqua, prenant la forme de positions longues et courtes. Le bilan des market makers devient ainsi plus transparent, et les actifs empruntés ne peuvent être détournés, ce qui rend Aqua nettement moins risqué que les protocoles traditionnels de prêt institutionnel.

Pour les utilisateurs emprunteurs, le rendement s'ajoute à celui des intérêts générés par l'utilisation des fonds par les market makers (frais d'intérêt liés aux positions ouvertes). Les dépôts bénéficient ainsi de nouveaux scénarios de prêt, offrant un rendement supérieur à celui des protocoles traditionnels, sans exposer les utilisateurs au risque de crédit des market makers (les fonds restant dans le contrat Aqua). De plus, les market makers ayant un besoin continu de règlement, le rendement des déposants est relativement stable et durable.

Figure 2-5 Logique de fonctionnement d'Aqua

Les market makers Aqua sont tous sur-collatéralisés, et le collatéral ainsi que les fonds utilisés pour le règlement n'ont pas besoin d'être sur la même blockchain. Aqua utilise un modèle de prêt à taux fixe, ajusté selon les conditions du marché et le taux d'utilisation des fonds. Les intérêts sont calculés hors chaîne (selon le nombre de blocs écoulés et les changements de position), puis envoyés périodiquement sur la chaîne. Aqua utilise des cotations hors chaîne ; lorsque l'emprunt d'un market maker dépasse son seuil autorisé, un liquidateur pré-autorisé peut proposer une liquidation. Aqua vérifie la proposition et renvoie une signature, après quoi le liquidateur procède à la liquidation sur chaîne.

2.3.2 Native & NativeX

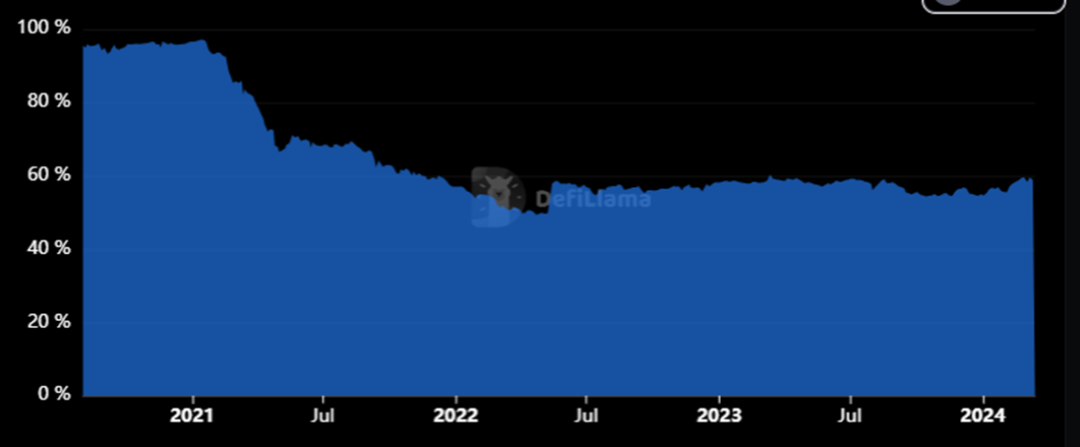

Depuis que le problème des frais GAS d'Ethereum est pointé du doigt, le marché crypto évolue progressivement vers un modèle multi-chaînes. En termes de TVL, la part d'Ethereum reste autour de 58 % depuis deux ans, indiquant que d'autres blockchains conservent une compétitivité certaine et une base de liquidité significative. Sur le plan narratif, Ethereum mise désormais sur les réseaux de couche 2, et une grande partie de ses capitaux migrera vers ces solutions. On peut donc anticiper un marché crypto multichaîne, loin d'être dominé exclusivement par Ethereum.

Figure 2-1 Part de marché du TVL d'Ethereum [1]

Avec l'émergence de nouvelles blockchains, la liquidité devient fragmentée. Que ce soient les chaînes de niveau 1 comme Solana ou Aptos, ou les réseaux de couche 2 d'Ethereum, tous ont un besoin massif de liquidité.

Pour les traders, le modèle de livre d'ordres au prix du marché sur les exchanges centralisés offre une profondeur et une liquidité élevées, réduisant ainsi les coûts de transaction. Mais cela implique de renoncer à la propriété des actifs et empêche d'échanger des jetons non listés. En revanche, sur les DEX, bien que les utilisateurs conservent la propriété de leurs actifs, ils subissent souvent du slippage, un impact sur les prix et des pertes dues au MEV, limités par la liquidité disponible sur chaîne.

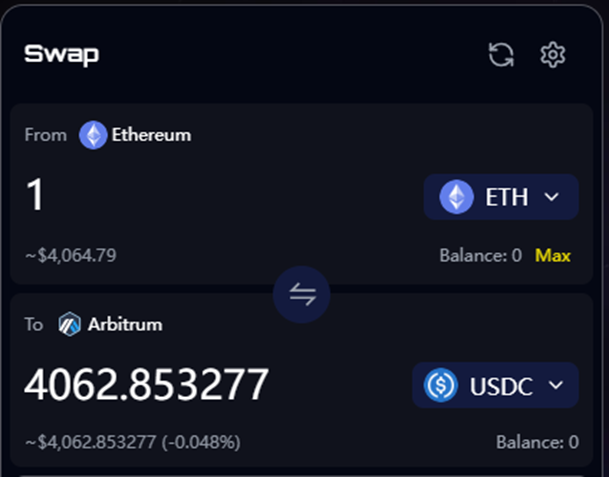

Native est une solution de liquidité qui agrège plusieurs sources de liquidité multi-chaînes. Son produit Native permet aux projets d'intégrer la liquidité Native directement sur leur site et d'y activer des fonctions de trading. Un autre produit, NativeX, combine agrégation de ponts et d'échanges, permettant aux utilisateurs d'effectuer des transactions cross-chain. Au 18 mars 2024, NativeX prend en charge 10 chaînes compatibles EVM, notamment Ethereum, Arbitrum, Polygon, BNB Chain et Base, et continue d'ajouter de nouvelles blockchains.

Figure 2-2 Interface de swap NativeX

NativeX, en plus d'agréger la liquidité de plusieurs DEX (y compris d'autres agrégateurs) et de ponts cross-chain, collabore avec plusieurs market makers privés afin d'offrir aux traders les meilleurs prix. Contrairement aux AMMs traditionnels, les market makers privés sont des entités individuelles fournissant un mécanisme de demande de cotation (RFQ), similaire aux ordres à cours limité des exchanges centralisés. Ils utilisent leurs propres algorithmes et modèles de tarification pour fournir de la liquidité à leurs partenaires (comme les agrégateurs). Le mécanisme RFQ est plus flexible que l'AMM et offre une efficacité de capital bien supérieure.

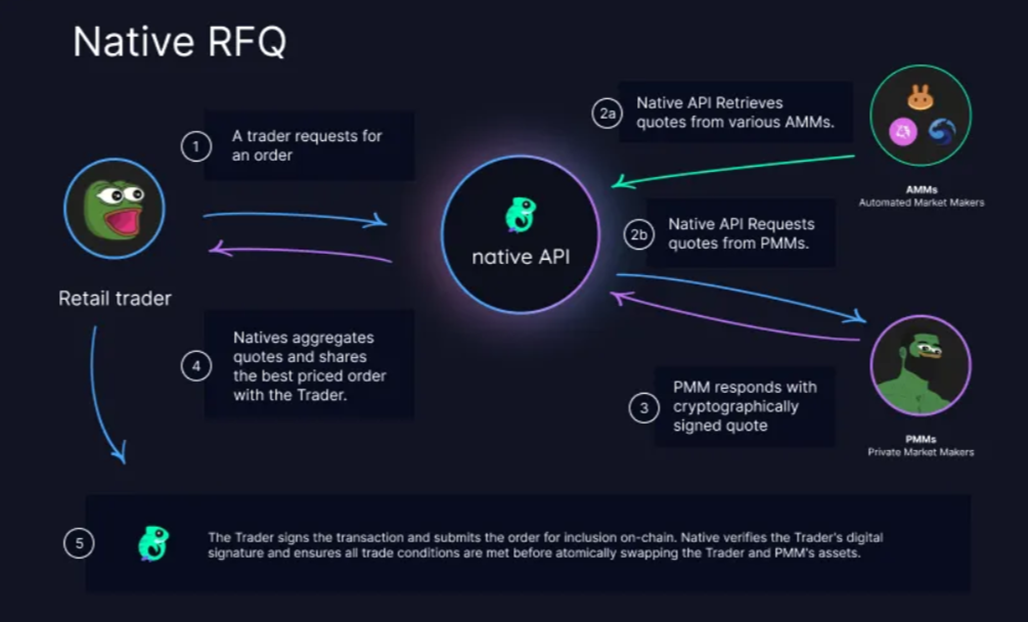

Lorsqu'un utilisateur demande un prix, Native récupère plusieurs cotations auprès de DEX, tout en sollicitant également des market makers privés. Ces derniers répondent avec une cotation signée cryptographiquement (évitant ainsi front-running, impact sur le prix et slippage). Native agrège ensuite toutes les propositions et sélectionne la stratégie optimale. Si la transaction se conclut avec un market maker privé, Native vérifie la signature numérique de l'utilisateur. Une fois les conditions remplies, l'échange atomique a lieu ; sinon, l'ordre est automatiquement annulé, garantissant la sécurité des fonds des deux parties.

Figure 2-3 Mécanisme d'agrégation des prix de Native

Lorsqu’un utilisateur conclut une transaction avec un market maker privé, il n’y a ni frais, ni impact sur le prix, ni perte due au slippage. Native parvient ainsi à réduire les coûts de transaction tout en préservant la propriété des actifs par l’utilisateur.

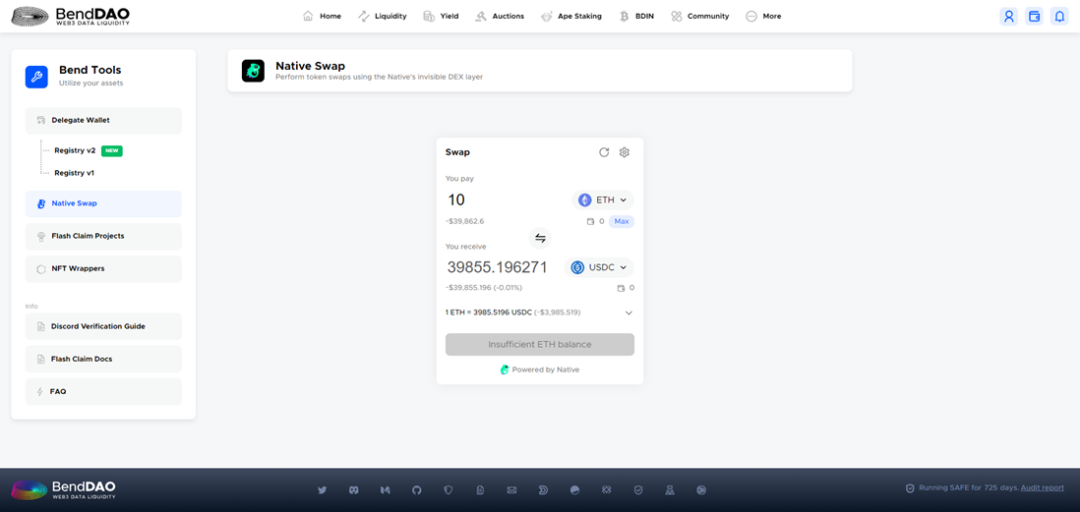

NativeX cible principalement les traders. Pour les projets, l’intégration du module Native leur permet de connecter leurs plateformes à la source de liquidité de Native, ajoutant ainsi des fonctionnalités de trading. Ils peuvent choisir de percevoir des frais de transaction (par défaut à 0 %) ou récompenser les fournisseurs de liquidité avec des jetons supplémentaires. À ce jour, BendDAO, Aboard, Range Protocol et Velo ont intégré Native pour offrir une expérience de trading plus fluide, tandis que ZetaSwap repose directement sur Native.

Figure 2-4 Interface de trading Native de BendDAO [2]

Pour les market makers, se connecter à la liquidité Native leur permet d’accéder à davantage de flux d’ordres. Pour les agrégateurs, intégrer Native enrichit leurs sources de cotation, contribuant à une optimisation accrue des prix.

Résumé

L’équipe de Native inclut des cadres dirigeants de deux sociétés de trading crypto, dotés d’une riche expérience en market making. Le protocole comprend deux composantes : NativeX et Aqua. NativeX agit comme un agrégateur de ponts et d’échanges cross-chain, facilitant les transactions pour les utilisateurs. Aqua, nouveau produit phare, inaugure un nouveau paradigme de collaboration entre fournisseurs de liquidité et market makers. Il résout le problème de pénurie de liquidité sur certaines blockchains, améliore l’efficacité du capital des market makers, tout en offrant davantage de débouchés aux fonds déposés, augmentant ainsi les rendements des utilisateurs tout en garantissant au maximum la sécurité de leurs actifs.

3. Développement

3.1 Historique

Tableau 3-1 Principaux événements de Native

L’historique de Native montre une rapidité de livraison des produits et une intégration rapide de nouveaux réseaux, lui permettant de répondre rapidement à une certaine demande du marché.

3.2 Situation actuelle

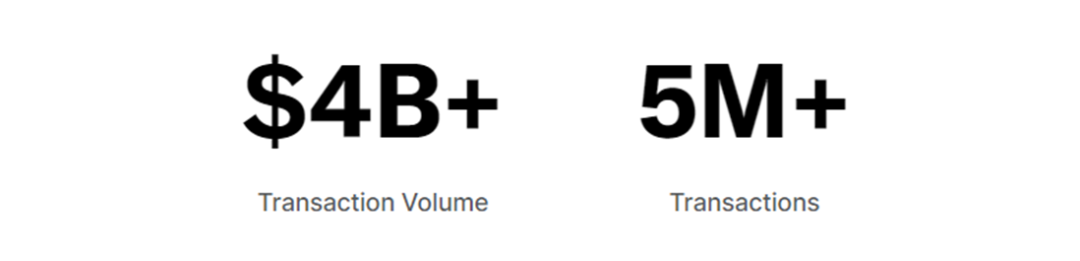

Depuis son lancement en avril 2023, Native a enregistré un volume total de transactions de 2,45 milliards de dollars, pour 3 millions d’opérations. Les actifs gérés par les market makers privés partenaires dépassent 100 millions de dollars.

Figure 3-1 Données cumulées de Native [3]

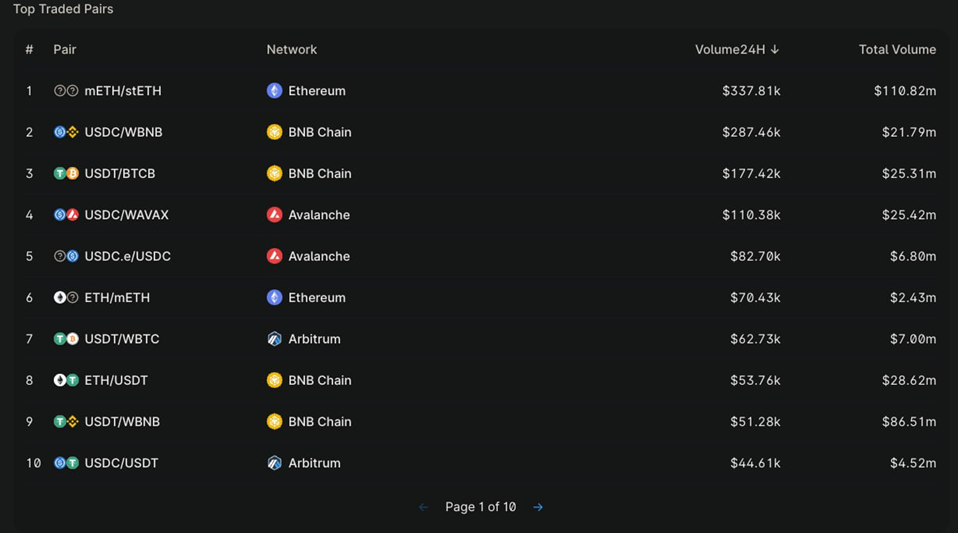

Le volume principal provient d’Ethereum, Avalanche et BNB Chain, essentiellement sur les paires WAVAX, USDT et ETH. En tenant compte du slippage, la compétitivité de Native se concentre sur ces paires. Les market makers partenaires fournissent principalement de la liquidité sur Ethereum et BNB Chain pour les paires mETH, AVAX et BTC.

Figure 3-2 Top 10 des paires de trading Native

3.3 Perspectives futures

Native finalise actuellement les tests d’Aqua (audit des contrats sur chaîne et vérification des processus hors chaîne). Ensuite, Native procédera au déploiement d’Aqua sur mainnet, puis étendra progressivement le support aux contrats perpétuels RFQ et mettra en œuvre un mécanisme de crédit sur chaîne basé sur la preuve à divulgation nulle (zero-knowledge proof).

Résumé

L’équipe Native livre rapidement ses produits et a acquis une part de marché significative. Elle s’apprête à lancer Aqua, son nouveau produit destiné aux market makers, puis à l’étendre aux contrats perpétuels et à introduire un mécanisme de crédit basé sur la preuve à divulgation nulle. En tant que produit phare à venir, les performances et données d’Aqua seront cruciales pour l’avenir de Native.

4. Modèle économique

Native n’a pas encore émis de jeton et n’a pas publié de modèle économique.

5. Concurrence

5.1 Aperçu sectoriel

Native dispose actuellement de deux produits : l’agrégateur cross-chain NativeX et le protocole de prêt Aqua destiné aux market makers. L’agrégation cross-chain reste un créneau de niche, tandis que les protocoles de prêt institutionnels accordent souvent des crédits sans collatéral après vérifications KYC. Une fois les fonds prêtés, leur utilisation et leur traçabilité sont quasi nulles, exposant fortement les utilisateurs au risque de défaut institutionnel.

La demande pour l’agrégation de trading reste forte. Par exemple, au 18 mars 2024, les transactions réalisées via des agrégateurs représentaient 36,7 % du volume total des DEX. Bien que la demande soit importante, le sous-segment de l’agrégation cross-chain peine à conquérir le marché. Parmi les dix agrégateurs les plus actifs, seul Jumper Exchange (produit de LI.FI), classé dixième, propose une fonctionnalité cross-chain. Globalement, ce segment reste marginal, les utilisateurs préférant des agrégateurs connus comme 1inch, Jupiter ou CowSwap.

Figure 5-1 Classement des agrégateurs par volume de transactions

Les protocoles de prêt institutionnels exigent rarement un collatéral complet : les institutions partenaires peuvent s’octroyer des prêts sans garantie. La transparence sur l’origine et la destination des fonds est extrêmement faible, et les utilisateurs ignorent souvent le montant prêté et à qui. Les déposants font face à un risque élevé de défaut institutionnel, et la sécurité des fonds est compromise. Prenons Goldfinch dans le secteur RWA : il a connu deux incidents de sécurité entre septembre et octobre 2023. Or, Goldfinch est considéré comme l’un des protocoles les plus prudents du secteur, ce qui illustre bien le manque criant de transparence dans ce type de prêt, ainsi que les risques élevés de défaut. En conséquence, le TVL de ce segment reste très faible.

5.2 Analyse concurrentielle

5.2.1 Aqua

Le nouveau produit Aqua de Native présente une forte innovation conceptuelle. Combinant des caractéristiques de DEX et de protocole de prêt, Aqua crée un nouveau paradigme de collaboration entre market makers et fournisseurs de liquidité. Les fonds déposés par les utilisateurs restent dans le contrat Aqua. Après mise en gage, les market makers peuvent utiliser les fonds du pool pour faire du market making : lors d’une transaction, ils règlent via les fonds du pool Aqua. Cela leur confère une position longue et une position courte dans le pool (plutôt que de retirer les fonds du contrat), leur permettant de prendre une position inverse sur un exchange centralisé pour profiter de l’écart de prix.

Les protocoles de prêt traditionnels comme Compound ou AAVE servent principalement à amplifier l'effet de levier, short, ou arbitrage de taux. Ces usages nécessitent des conditions de marché volatiles pour générer de la demande (ex : hausse des taux des stablecoins lors d’un rebond, ou gains du staking ETH). Comparé à Compound, les fonds déposés sur Aqua bénéficient de davantage de débouchés, offrant un rendement plus élevé. De plus, les taux d’intérêt des protocoles traditionnels varient avec le marché, alors que la demande des market makers est plus stable, rendant le rendement des utilisateurs plus régulier et durable. À aucun moment les fonds des utilisateurs ne quittent le contrat Aqua, et tous les market makers sont sur-collatéralisés, avec des positions transparentes. Comparé au transfert direct des fonds aux market makers ou institutions, le modèle de prêt Aqua est nettement plus sûr.

Pour les market makers, le règlement via Aqua leur permet d’ouvrir davantage de positions simultanées, maximisant ainsi leur efficacité de capital par rapport à un simple emprunt de fonds. En outre, ils peuvent obtenir de la liquidité sur plusieurs blockchains via mise en gage, élargissant considérablement leurs opportunités de market making. Aqua est donc un produit innovant dans l’écosystème DeFi actuel. En utilisant la liquidité déposée par les utilisateurs via un mécanisme RFQ, les market makers privés peuvent offrir des prix plus compétitifs par unité de liquidité que les AMMs, ce qui pourrait bouleverser la domination actuelle des AMMs sur les DEX.

5.2.2 Native & NativeX

Dans le secteur de l’agrégation cross-chain, NativeX atteint un volume de 3,5 millions de dollars sur 24 heures, plaçant le protocole parmi les leaders (12e au classement global des agrégateurs), juste derrière Jumper Exchange dans ce créneau spécifique. Jumper Exchange, développé par LI.FI, a levé 5,5 millions puis 17,5 millions de dollars en juillet 2022 et mars 2023, avec un tour initial mené par 1kx, faisant de LI.FI le principal acteur du secteur. En tant que fonds novateur financé par Binance, Nomad jouit d’une bonne réputation dans le domaine DeFi, plaçant Native au rang des projets de première ligne en matière de financement.

La logique des agrégateurs cross-chain est relativement simple : le protocole agrège la liquidité de multiples DEX et ponts cross-chain, collabore avec certains market makers privés pour enrichir ses sources, puis agrège les cotations pour offrir aux traders la meilleure solution, simplifiant ainsi l’expérience de trading. Comme NativeX, LI.FI adopte une stratégie d’intégration avec d’autres protocoles, proposant des composants d’interface pré-construits. Les projets peuvent ainsi intégrer facilement le service d’échange de Jumper sur leurs sites pour offrir une solution d’agrégation cross-chain complète.

Depuis son lancement en avril 2023 jusqu’au 19 mars 2024, Native a traité 3 millions de transactions pour un volume de 2,45 milliards de dollars, contre 5 millions de transactions et 4 milliards de dollars pour LI.FI. Native ayant démarré plus tard, ses volumes cumulés représentent environ 60 % de ceux de LI.FI, et son volume journalier (3,5 M$) environ 53 % de celui de LI.FI.

Figure 5-2 Données d’agrégation de LI.FI

Actuellement, NativeX prend en charge 10 chaînes EVM. Moins que LI.FI en nombre, mais couvre déjà la plupart des principaux réseaux EVM, et s’étend rapidement à d’autres. Sur la base des données, NativeX se situe déjà au premier rang dans le secteur de l’agrégation cross-chain.

Figure 5-3 Liquidité multi-chaînes de LI.FI

Résumé

Le produit NativeX de Native affiche déjà des performances de premier plan dans le secteur de l’agrégation cross-chain, avec une forte compétitivité. Toutefois, ce segment reste marginal, avec une demande globale limitée. Son nouveau produit Aqua apporte de nombreuses innovations, en centralisant la gestion des fonds dans un pool unique. Les market makers utilisent la liquidité du pool Aqua pour régler les transactions, augmentant fortement leur efficacité de capital, leur permettant d’accéder à plus de liquidité sur diverses blockchains, tout en garantissant au maximum la sécurité des fonds des utilisateurs.

6. Risques

1) Risque de code

Le code de Native a été audité par Salus, Veridise et Halborn. Son programme Immunefi bounty sera bientôt lancé, mais des risques liés au code persistent.

2) Liquidation retardée

Les liquidations sur Aqua sont effectuées périodiquement par des liquidateurs pré-autorisés. Si un market maker présente une exposition importante à un jeton et qu’une situation de marché extrême survient, un retard de liquidation pourrait entraîner des pertes pour les fournisseurs de liquidité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News