Rapport de CoinGecko : La vague des RWA est en pleine ascension, la tokenisation de la dette américaine ayant augmenté de plus de 6 fois l'année dernière

TechFlow SélectionTechFlow Sélection

Rapport de CoinGecko : La vague des RWA est en pleine ascension, la tokenisation de la dette américaine ayant augmenté de plus de 6 fois l'année dernière

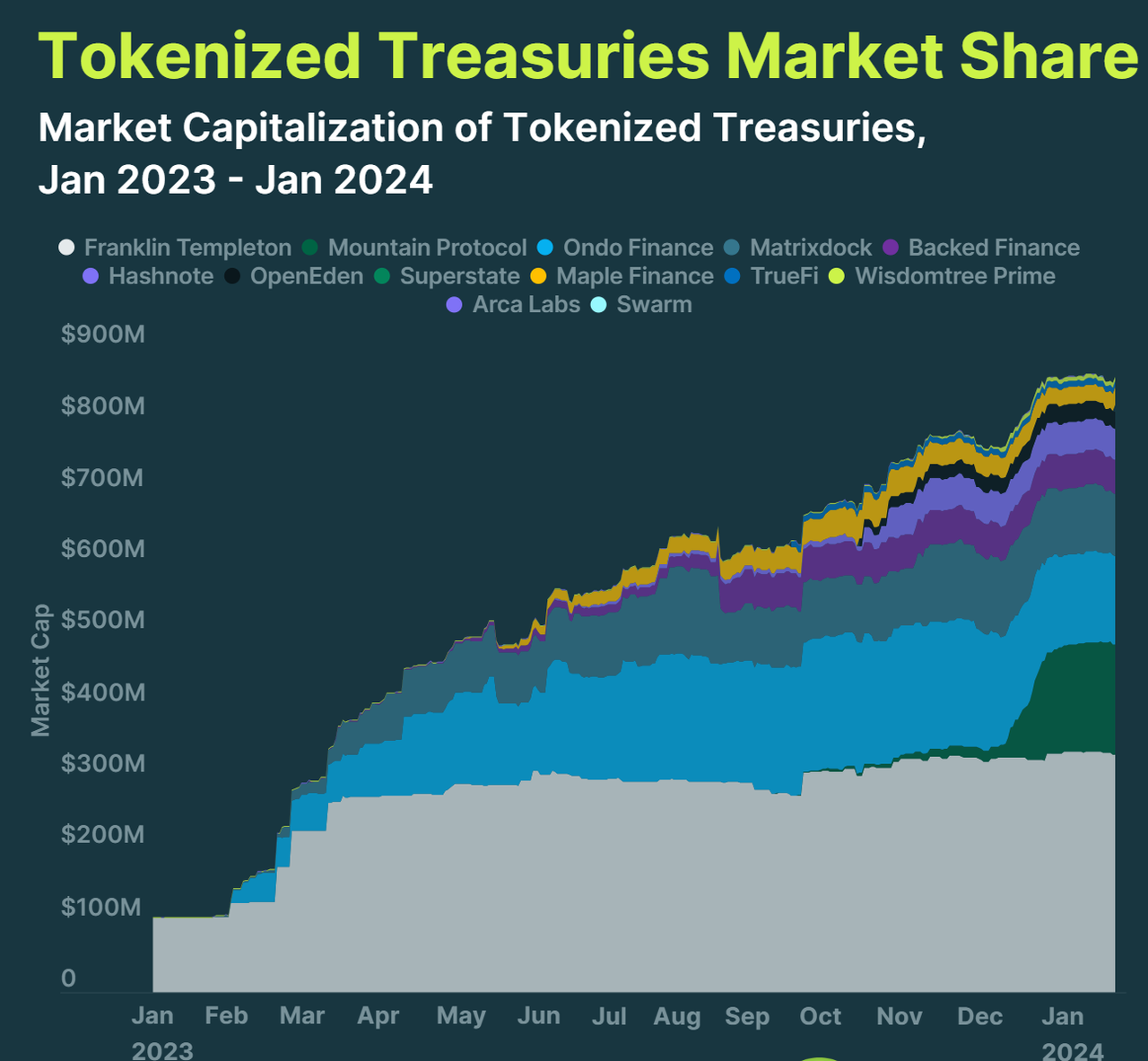

La valeur totale bloquée (TVL) des obligations américaines tokenisées est passée de 114 millions de dollars en janvier 2023 à 845 millions de dollars fin décembre.

Source : CoinGecko

Traduction : 1912212.eth, Foresight News

Les RWA se situent à l'intersection du monde réel et de la blockchain, entre émetteurs et investisseurs. Leur capacité à servir d'intermédiaire efficace à ce carrefour sera déterminante pour leur succès. Bien qu'ils dépendent inévitablement de tiers – tels que des oracles, des entités de custody ou des agences d'évaluation de crédit – savoir utiliser et gérer efficacement ces partenaires reste crucial pour leur fonctionnement durable.

En 2021 et 2022, les marchés du crédit privé apparus via des plateformes de prêt sans garantie comme Maple, Goldfinch et Clearpool permettaient aux grandes institutions d'emprunter en fonction de leur notation de crédit. Toutefois, ces protocoles ont subi de graves défauts de paiement suite à l'effondrement de Luna, Three Arrows Capital et FTX. Avec la forte baisse des rendements DeFi en 2023 et l'afflux des utilisateurs vers les obligations américaines dont le taux montait en flèche, les obligations américaines tokenisées ont connu une croissance explosive. La valeur totale verrouillée (TVL) des obligations tokenisées est passée de 114 millions de dollars en janvier 2023 à 845 millions de dollars fin décembre, attirant ainsi massivement des capitaux vers des fournisseurs tels qu'Ondo Finance, Franklin Templeton et OpenEden.

Le rapport 2024 sur le développement des RWA met en lumière quatre points principaux :

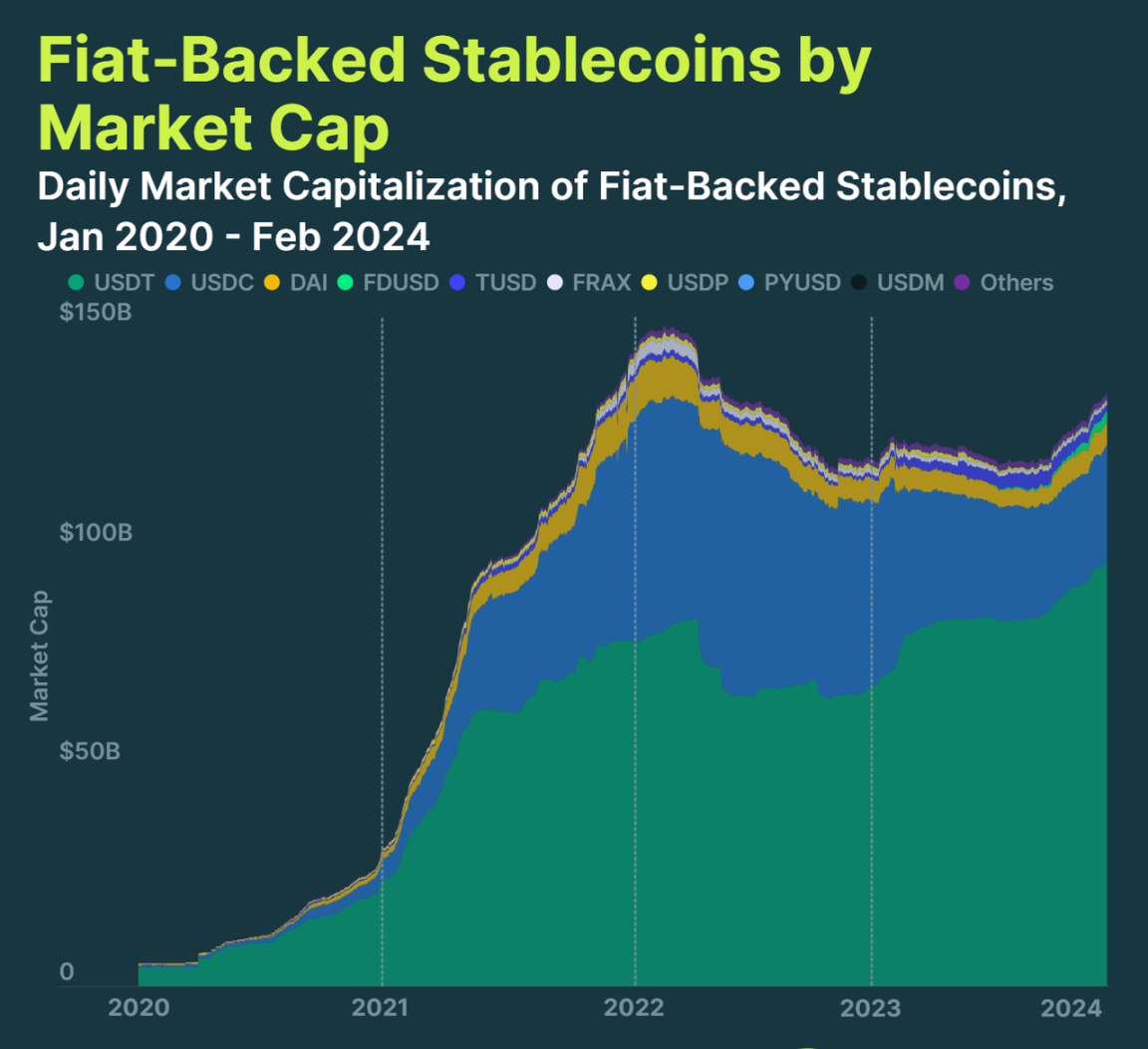

1. La majorité des RWA sont des stablecoins indexés sur le dollar américain

Les trois premiers stablecoins adossés au dollar représentent à eux seuls 95 % du marché : USDT (96,1 milliards de dollars), USDC (26,8 milliards de dollars) et DAI (4,9 milliards de dollars). USDT conserve sa position dominante avec une part de marché de 71,4 %. En revanche, après avoir brièvement perdu son ancrage durant la crise bancaire américaine de mars 2023, USDC a vu sa part de marché chuter fortement et n'a pas encore réussi à se redresser.

Hors des stablecoins liés au dollar, les autres actifs stables ne représentent que 1 % du marché. Ces actifs comprennent d'autres monnaies fiduciaires telles que Euro Tether (EURT), CNH Tether (CNHT), Mexican Peso Tether (MXNT), EURC (EURC), Stasis Euro (EURS) et BiLira (TRYB).

La capitalisation boursière des actifs stables est passée rapidement de 5,2 milliards de dollars début 2020 à un sommet de 150,1 milliards de dollars en mars 2022, puis a progressivement diminué pendant tout l'hiver cryptographique. Toutefois, elle a augmenté de 4,9 % en 2024, passant de 128,2 milliards de dollars au début de l'année à 134,6 milliards de dollars le 1er février.

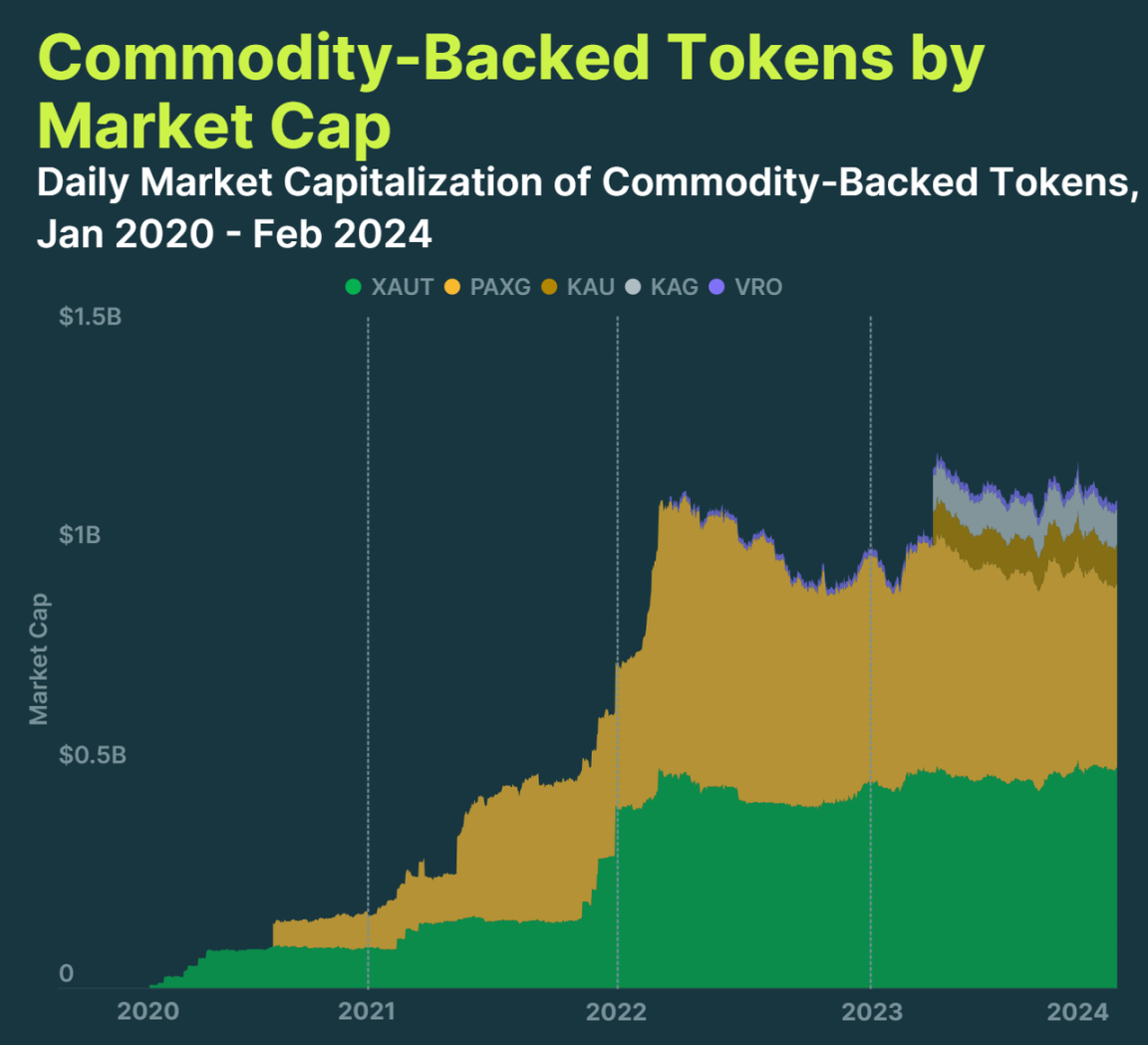

2. La capitalisation boursière des jetons adossés aux matières premières atteint 1,01 milliard de dollars, l'or restant la matière première la plus populaire

Les métaux précieux tokenisés, comme Tether Gold (XAUT) et PAX Gold (PAXG), représentent 83 % de la capitalisation boursière des jetons soutenus par des matières premières. XAUT et PAXG sont chacun adossés à une once d'or physique, tandis que Kinesis Gold (KAU) et VeraOne (VRO) reposent sur un gramme d'or.

Bien que les métaux précieux tokenisés dominent, des jetons adossés à d'autres matières premières ont également été lancés. Par exemple, le projet Uranium308 a mis en circulation un jeton d'uranium dont le prix suit celui d'une livre du composé U3O8. Ce jeton peut même être racheté, mais seulement après avoir passé un protocole de conformité strict.

Bien que la capitalisation boursière des jetons soutenus par des matières premières atteigne 1,1 milliard de dollars, elle représente seulement 0,8 % de celle des stablecoins soutenus par des monnaies fiduciaires.

3. Les produits d'obligations américaines tokenisées ont augmenté de 641 % en 2023 et valent actuellement plus de 861 millions de dollars

Les obligations américaines tokenisées ont connu un essor fulgurant durant le marché baissier, leur capitalisation passant de 114 millions de dollars à 845 millions de dollars en 2023, soit une hausse de 641 %. Toutefois, cet élan s'est stabilisé depuis 2024, affichant une légère progression de 1,9 % en janvier, pour atteindre une capitalisation de 861 millions de dollars.

Franklin Templeton est actuellement le plus grand émetteur d'obligations américaines tokenisées, ayant émis 332 millions de dollars de jetons via son fonds monétaire gouvernemental américain sur chaîne, ce qui lui donne une part de marché légèrement supérieure à 38,6 %.

Les émetteurs de stablecoins à rendement, comme Mountain Protocol et Ondo Finance, sont également très populaires. Depuis son lancement en septembre 2023, Mountain Protocol avait frappé 154 millions de dollars de jetons USDM en février 2024, tandis que le stablecoin à rendement USDY d'Ondo affichait une capitalisation de 132,4 millions de dollars.

La majorité des trésoreries tokenisées sont basées sur Ethereum, occupant 57,5 % du marché. Toutefois, certaines entreprises comme Franklin Templeton et Wisdomtree Prime ont choisi d'émettre sur Stellar, où elles détiennent désormais une position dominante de 39 %.

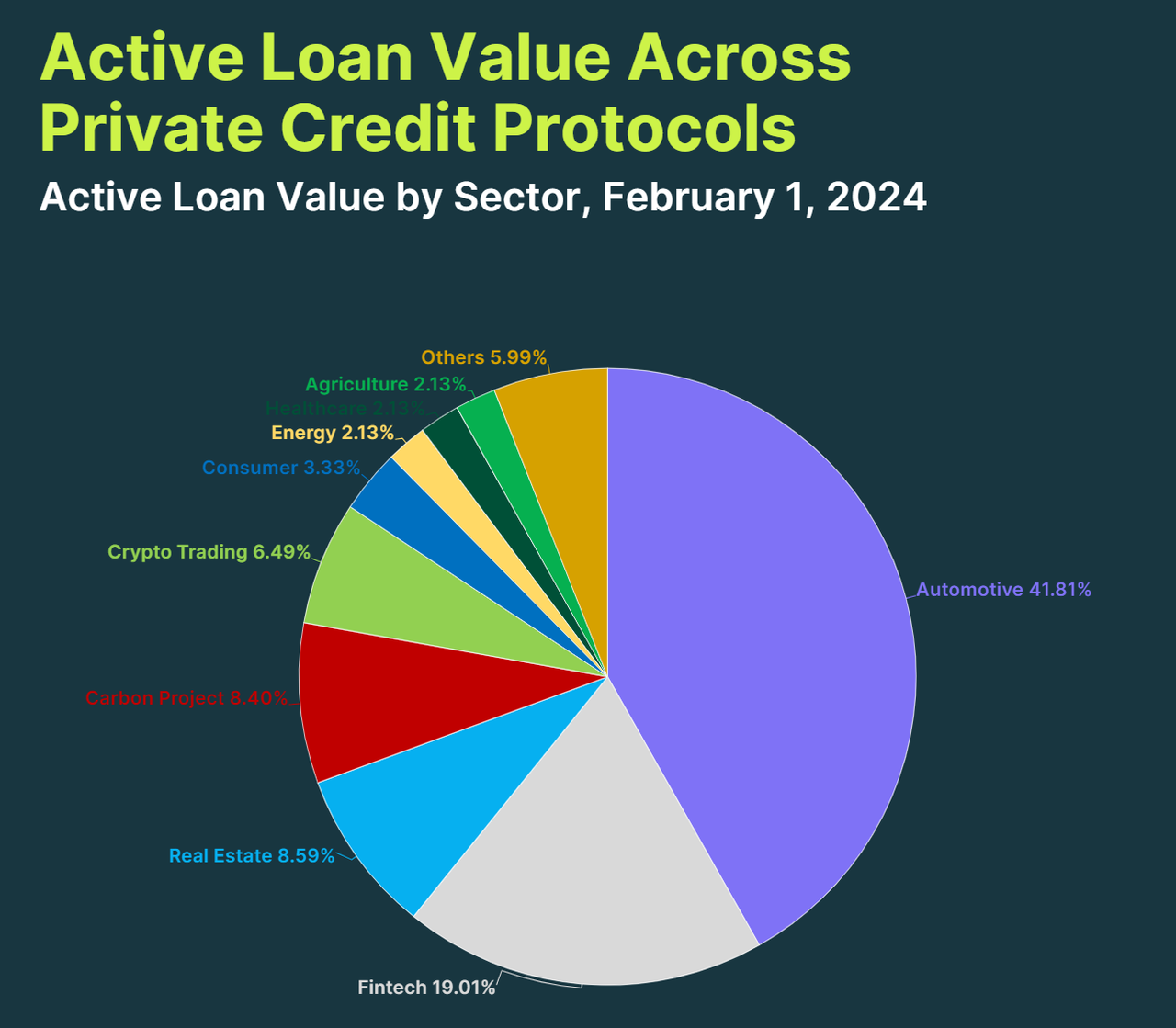

4. La demande de crédit privé se concentre principalement sur le secteur automobile, représentant 42 % de tous les prêts

Parmi les 470,3 millions de dollars de prêts non remboursés accordés par les protocoles de crédit privé, 42 % (soit 196 millions de dollars) ont été alloués à des prêts automobiles. En comparaison, les créances dans les secteurs de la fintech et de l'immobilier représentent respectivement seulement 19 % et 9 %.

Les prêts automobiles ont fortement augmenté en 2023, avec 60 prêts octroyant plus de 168 millions de dollars.

Le secteur immobilier et les transactions de cryptomonnaies ont reçu au total 840 prêts, mais seulement 10 % d'entre eux sont encore actifs. Les autres ont été remboursés ou sont en défaut. À noter particulièrement, 13 défauts de prêt ont eu lieu dans le domaine des transactions de cryptomonnaies après l'effondrement de Terra et de Three Arrows Capital.

Les données sur les emprunteurs indiquent que la plupart des entreprises proviennent de marchés émergents tels que l'Afrique, l'Asie du Sud-Est, l'Amérique centrale et l'Amérique du Sud. 42 prêts (soit 40,8 % du total) proviennent d'Afrique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News