DWF Labs Research : Analyse approfondie du modèle économique des bourses dérivées sur chaîne

TechFlow SélectionTechFlow Sélection

DWF Labs Research : Analyse approfondie du modèle économique des bourses dérivées sur chaîne

L'économie de jeton est une composante centrale des protocoles cryptographiques, et il n'existe aucune formule claire pour définir une économie de jeton réussie.

Rédaction : DWF Labs Research

Traduction : TechFlow

Introduction

Dans notre précédent article, nous avons exploré l'évolution constante des bourses décentralisées de produits dérivés (ou « derivés DEX ») ainsi que l'évolution et les développements potentiels des DEX existants. Cet article approfondit la tokenomie actuelle des bourses décentralisées de produits dérivés, analyse les différents mécanismes adoptés par chaque protocole et examine les évolutions futures possibles.

Pourquoi la tokenomie est-elle importante ?

La tokenomie est cruciale pour la croissance et la stabilité d’un protocole. Après le « DeFi Summer », le mining de liquidité a permis avec succès aux protocoles d’obtenir un financement initial, mais à long terme, ce mécanisme s’est avéré insoutenable. Il attirait du capital opportuniste, créant un cercle vicieux de « mining et dumping », où les investisseurs en quête de rendements élevés passent continuellement au prochain protocole, abandonnant celui précédemment soutenu et nuisant ainsi à sa pérennité.

Un exemple typique est l'attaque vampire de Sushiswap contre Uniswap, qui a initialement attiré une grande quantité de TVL, mais n’a pas pu maintenir cette position durablement. En revanche, des protocoles comme Aave et Uniswap, centrés sur leur produit, ont réussi à attirer et fidéliser leurs utilisateurs, tandis qu’une tokenomie durable a contribué à consolider leur statut de leaders du marché, statut qu’ils conservent encore aujourd’hui.

Bien qu'une croissance axée sur le produit soit essentielle, la tokenomie joue également un rôle clé pour permettre aux DEX de produits dérivés de se démarquer dans un marché concurrentiel. Le jeton représente la valorisation par les utilisateurs de la valeur du protocole selon leurs activités, de manière similaire à la façon dont une action reflète les prévisions de performance d’une entreprise. Contrairement aux marchés traditionnels, le prix des jetons précède souvent la reconnaissance générale et la croissance des projets cryptographiques.

Il est donc important d’avoir une tokenomie capable d’accumuler de la valeur à partir de la croissance du protocole. Il est également crucial d’assurer une tokenomie durable offrant suffisamment d’incitations pour attirer de nouveaux utilisateurs. Globalement, une bonne tokenomie est essentielle pour assurer une croissance à long terme et conserver la valeur du protocole.

État actuel des DEX de produits dérivés

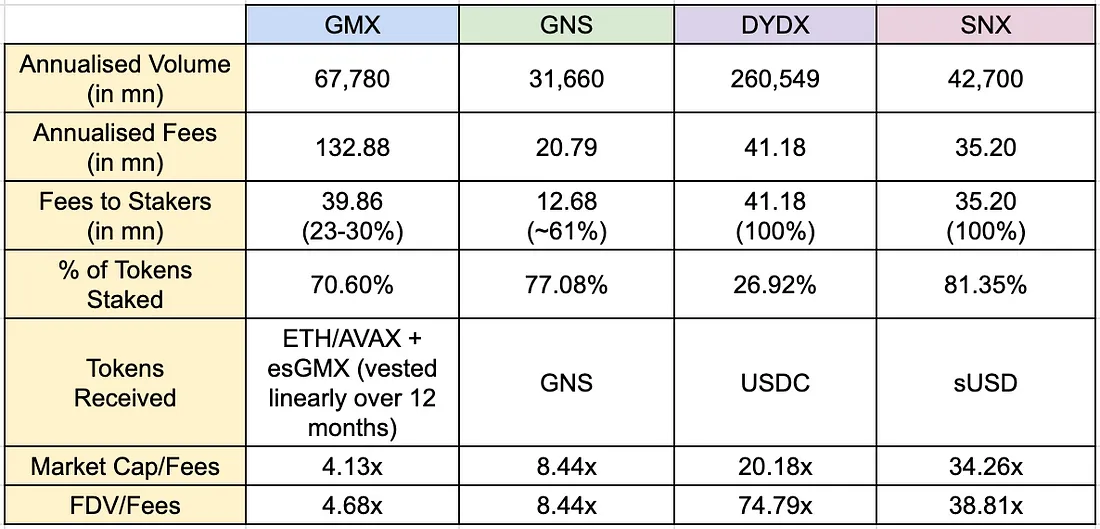

Dans notre précédente série Hindsight Series, nous avons largement présenté l’évolution et les mécanismes des DEX de produits dérivés. Maintenant, nous plongeons dans la tokenomie de ces protocoles. dYdX a été l’un des premiers projets à lancer des contrats perpétuels sur chaîne en 2020 et a lancé son jeton en septembre 2021. Ce jeton était principalement utilisé pour des remises sur les frais de transaction, offrant peu d'utilité supplémentaire à ses détenteurs, et était généralement considéré comme fortement inflationniste en raison des récompenses provenant du staking, des fournisseurs de liquidités (LP) et des incitations aux traders.

GMX est entré sur le marché en septembre 2021 avec pour objectif de résoudre le problème d'insoutenabilité des émissions. GMX fut parmi les premiers à introduire le modèle Peer-to-Pool et un mécanisme de partage des frais aux utilisateurs, générant des revenus à partir des frais de transaction versés principalement en cryptomonnaies majeures et en jeton natif du projet. Son succès a inspiré la création d'autres systèmes basés sur le modèle Peer-to-Pool, comme Gains Network, qui présente des différences dans son modèle de staking et ses paramètres de partage des revenus, impliquant moins de risque pour l'utilisateur mais offrant aussi des rendements moindres.

Synthetix est un autre protocole DeFi actif dans ce domaine, supportant plusieurs interfaces de bourses de contrats perpétuels et d'options telles que Kwenta, Polynomial, Lyra, dHEDGE, etc. Il utilise un modèle synthétique : les utilisateurs doivent verrouiller leurs jetons SNX comme garantie, emprunter des sUSD pour trader, et perçoivent des frais en sUSD provenant de toutes les transactions effectuées via les interfaces connectées.

Comparaison des tokenomies des DEX de produits dérivés

Le tableau ci-dessous présente une comparaison des différentes tokenomies entre protocoles :

Facteurs à considérer pour concevoir une bonne tokenomie

Concevoir une bonne tokenomie nécessite une attention minutieuse à divers facteurs afin de créer un système alignant les incitations des participants et assurant la durabilité à long terme du jeton. Nous examinons ci-dessous ces différents aspects à la lumière du paysage actuel des tokenomies des DEX de produits dérivés.

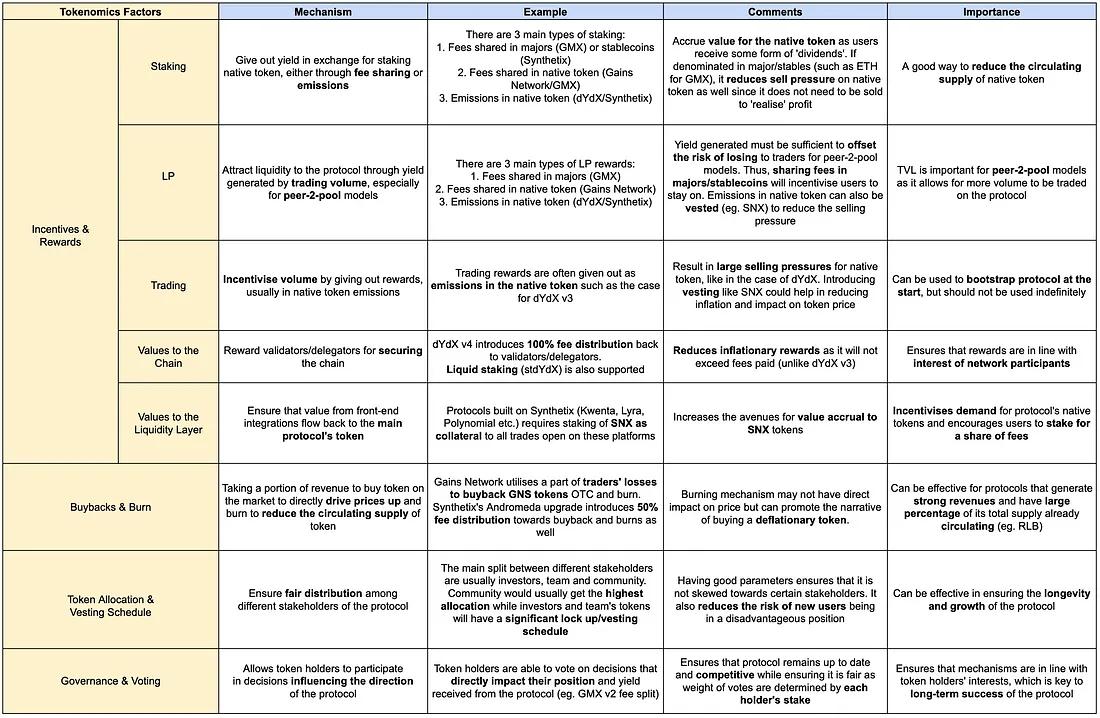

1. Incitations et récompenses

Les incitations et récompenses jouent un rôle central pour encourager certains comportements chez les utilisateurs, notamment le staking, le trading ou tout autre mécanisme visant à inciter les utilisateurs à contribuer au protocole.

Staking

Le staking est un mécanisme consistant à déposer le jeton natif du protocole afin de percevoir des récompenses. Les revenus perçus peuvent provenir d’une part des frais de transaction (payés en monnaies majeures ou stablecoins), ou bien être distribués sous forme de jetons natifs. Parmi les protocoles analysés, on distingue trois types principaux de staking :

-

Partage des frais en monnaies majeures ou stablecoins

-

Partage des frais en jeton natif

-

Réception de jetons natifs issus de l'inflation

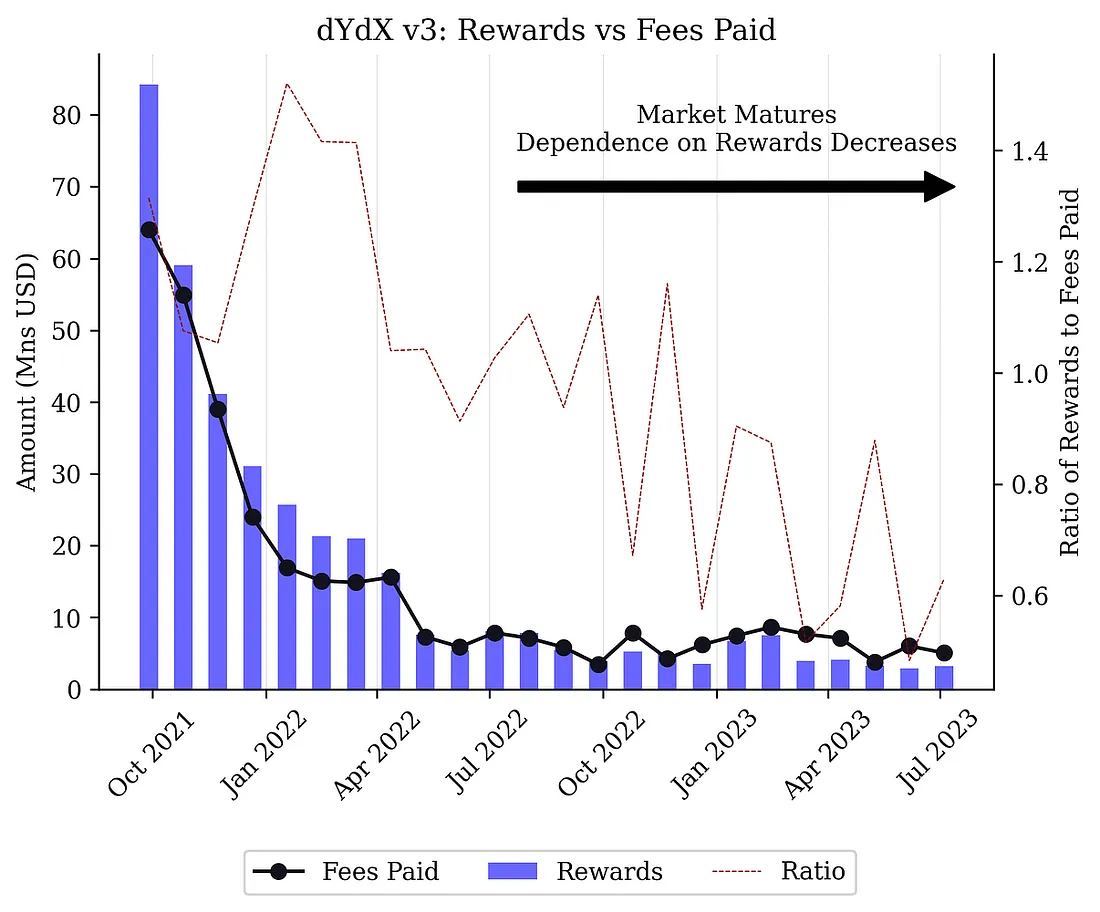

Comme indiqué dans le tableau, le partage des frais s'est révélé efficace pour inciter les utilisateurs à staker leurs jetons. Le tableau reflète les récents changements apportés par dYdX et Synthetix à leur tokenomie, notamment l’introduction d’un partage à 100 % des frais pour dYdX v4 et l’élimination des émissions inflationnistes de SNX.

Précédemment, dYdX v3 disposait d’un pool de sécurité et d’un pool de liquidité rémunérés par des récompenses inflationnistes en DYDX, car ces pools ne bénéficiaient pas directement du volume de transactions sur la plateforme. Après un vote communautaire en septembre/novembre 2022, ces deux pools ont été abandonnés, car ils n’atteignaient pas réellement leurs objectifs et étaient inefficaces pour le jeton DYDX. Avec la version v4, les frais générés par le volume sont désormais redistribués aux stakers, incitant les utilisateurs à staker pour percevoir des revenus.

GMX utilise deux types de staking pour distribuer ses récompenses : à la fois des frais en monnaies majeures (ETH/AVAX) et en jeton natif. Le taux de staking des jetons GMX, Gains Network et Synthetix est très élevé, ce qui indique que les récompenses sont suffisantes pour inciter les utilisateurs à fournir un capital initial et à maintenir leur participation. Il est difficile de déterminer quel mécanisme d’incitation est idéal, mais jusqu’à présent, combiner un versement partiel des frais en monnaies majeures/stablecoins avec des récompenses inflationnistes en jeton natif s’est révélé efficace.

En résumé, le staking présente les avantages suivants :

-

(1) Réduction de l'offre en circulation (et de la pression de vente)

-

Ce mécanisme est efficace uniquement si les récompenses générées ne reposent pas uniquement sur de l’inflation pour rester durable

-

Si les revenus sont versés en monnaies majeures ou en stablecoins, cela réduit la pression de vente, car les utilisateurs n’ont pas besoin de vendre leurs jetons pour réaliser leurs gains

-

-

(2) Croissance de la valeur des jetons stakés

-

À mesure que le protocole se développe et que les frais par jeton augmentent, la valeur du jeton peut indirectement croître

-

Offrir un rendement stable peut attirer des non-traders souhaitant simplement générer des revenus

-

Cependant, plusieurs facteurs doivent être pris en compte lors de l’implémentation du staking, en fonction des objectifs du protocole :

-

(1) Durée et nature des récompenses

-

Étant donné que les utilisateurs prudents n’ont pas besoin de vendre leurs jetons pour « réaliser » leurs gains, il est important d’offrir un rendement stable

-

Le taux de distribution est également crucial, car il garantit que les récompenses perçues ne soient ni trop volatiles ni trop courtes dans le temps

-

-

(2) Récompenser les bons utilisateurs

-

Un faible seuil d’accès et une facilité d’obtention des récompenses (sans capital initial, sans obligation de conversion, etc.) attirent probablement des utilisateurs mercenaires, diluant ainsi les récompenses destinées aux utilisateurs actifs (traders actifs, détenteurs à long terme, etc.)

-

Notre avis : Dans la plupart des protocoles, le staking est une méthode courante pour réduire l’offre en circulation du jeton. C’est une bonne manière d’aligner les intérêts des utilisateurs, surtout si le jeton natif est requis comme collatéral (par exemple SNX). Cela réduit la volatilité de la position des utilisateurs grâce aux revenus générés. Si les récompenses sont basées sur une partie des frais et versées en monnaies majeures/stablecoins, l’effet du staking devient plus positif et durable, ce qui convient probablement mieux à la majorité des DEX de produits dérivés ayant un bon volume de transactions.

Fournisseurs de liquidités (LP)

Les fournisseurs de liquidités (LP) sont particulièrement importants pour les DEX de produits dérivés, surtout dans les modèles Peer-to-Pool, car ils permettent de supporter davantage de volume de transactions sur la plateforme. Dans les modèles Peer-to-Pool, les LP deviennent les contreparties des traders. Par conséquent, les revenus issus du partage des frais doivent être suffisants pour compenser le risque encouru face aux pertes des traders.

Pour les modèles de livres d’ordres comme dYdX, le LP est un moyen pour les utilisateurs de gagner des récompenses. Toutefois, la majeure partie du TVL provient toujours des market makers, et les récompenses en DYDX sont purement inflationnistes. Le module LP a donc été abandonné en octobre 2022. Synthetix fait exception : les stakers agissent comme LP sur les plateformes intégrées (comme Kwenta, Polynomial, dHEDGE, etc.) et perçoivent des frais provenant du volume de transactions.

GMX et Gains Network utilisent tous deux un modèle Peer-to-Pool où les LP servent de contrepartie aux transactions exécutées sur la plateforme. Comparaison entre les deux protocoles :

-

Le TVL de GLP est nettement supérieur à celui de gDAI, probablement en raison de rendements plus élevés

-

Les utilisateurs de gDAI encourent moins de risques, car les gains des traders sont couverts par la création de GNS, alors que GMX paie directement depuis le pool GLP

-

Les utilisateurs plus prudents peuvent être attirés par les hauts rendements de GLP, tandis que ceux moins sensibles au risque peuvent choisir gDAI, malgré des rendements inférieurs

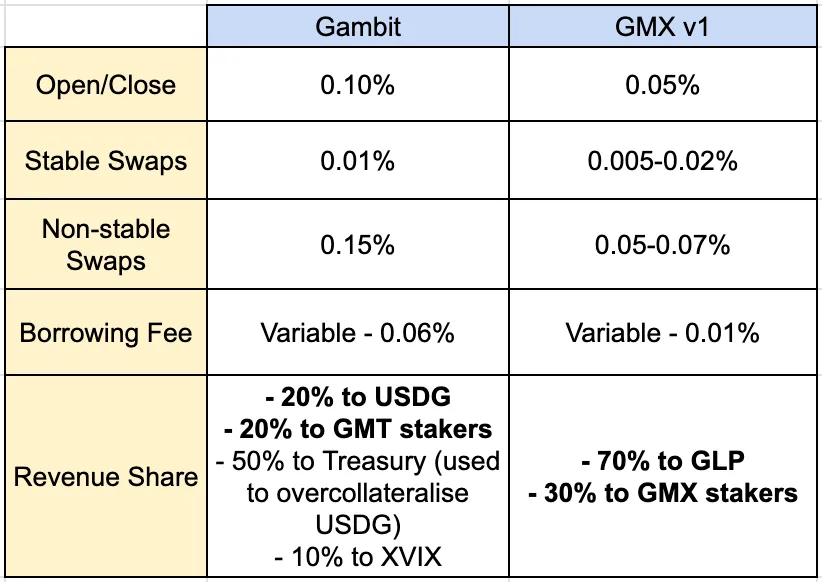

Le mécanisme de Gains Network est similaire à celui de son prédécesseur, Gambit Financial sur BNB. Gambit a généré un volume de transactions et un TVL significatifs après son lancement. Bien que Gambit et GMX partagent des caractéristiques similaires en matière de modèle Peer-to-Pool et de partage des revenus, leurs paramètres diffèrent.

Bien que Gambit ait connu un certain succès, GMX a vu exploser son volume et son nombre d’utilisateurs sur Arbitrum après avoir modifié sa tokenomie et sa structure. Nous relevons les changements clés suivants :

-

Attribution de la majorité des revenus aux stakers/LP

-

Gambit attribuait seulement 40 % des revenus (20 % à USDG + 20 % aux stakers de Gambit), tandis que GMX v1 distribuait 100 % des revenus (70 % à GLP + 30 % aux stakers de GMX)

-

Augmentation du montant des revenus alloués aux stakers/LP, créant une narration attractive pour un public plus large, au-delà des seuls traders

-

Transfert du risque aux LP agissant comme contrepartie directe

-

Gambit attribuait 20 % des revenus à USDG, contre 70 % à GLP pour GMX

-

USDG et GLP sont tous deux constitués en déposant des actifs approuvés pour fournir de la liquidité. La raison pour laquelle Gambit offrait des rendements plus faibles aux LP est que USDG est un stablecoin, et 50 % des revenus sont mis de côté pour garantir que les LP puissent retirer leurs fonds. À l’inverse, GMX transfère le risque aux LP, qui absorbent directement les gains ou pertes des traders

À partir des études de cas de Gains Network, Gambit et GMX, on observe que l’augmentation des revenus des LP, par rapport à l’absorption du risque par le protocole, peut stimuler davantage de liquidité. Dans GMX v2, la tokenomie a subi des ajustements mineurs, réduisant de 10 % la part des frais allouée aux stakers et aux détenteurs de GLP. Détails de cet ajustement :

-

GMX V1 : 30 % aux stakers de GMX, 70 % aux fournisseurs de GLP

-

GMX V2 : 27 % aux stakers de GMX, 63 % aux fournisseurs de GLP, 8,2 % au trésor du protocole, 1,2 % à Chainlink — approuvé par vote communautaire

La majorité des membres de la communauté ont soutenu ce changement, tant lors du vote que par la croissance continue du TVL de GMX v2, indiquant un impact positif pour le protocole.

Récompenser les LP offre de nombreux avantages, particulièrement dans les modèles Peer-to-Pool, car ils sont des parties prenantes clés :

-

(1) Renforcement de la fidélité au protocole grâce à des revenus stables

-

Réduction du risque de perte du capital initial par les LP

-

Des revenus stables réduisent l’envie de réajuster les positions, car les utilisateurs n’ont pas besoin de vendre leurs jetons pour réaliser leurs gains

-

Ce mécanisme n’était pas applicable à dYdX v3, car la volatilité de son jeton natif entraînait des émissions inflationnistes

-

-

(2) Accumulation de valeur pour le jeton natif

-

Pour GMX, la croissance de GLP et du volume de transactions augmente indirectement la valeur de GMX (frais par jeton), ce qui constitue un moteur puissant de demande pour le jeton

-

Facteurs à prendre en compte :

-

(1) Ajustement du risque supporté par les LP

-

Si les paramètres ne sont pas ajustés en fonction du risque et des conditions de marché, les LP peuvent être exposés à des risques dans les modèles Peer-to-Pool ou ordres limités

-

Récemment, les stakers de SNX ont perdu 2 millions de dollars à cause d’une manipulation du prix du TRB, car la limite d’OI était fixée en nombre de jetons TRB plutôt qu’en USD

-

Par le passé, les détenteurs de GLP ont profité principalement des pertes des traders, mais la durabilité de ce mécanisme est remise en question. Avec l’évolution de la tokenomie, toute victoire majeure d’un trader pourrait désormais être prise en charge par le trésor du protocole

-

Notre avis : Ce mécanisme est essentiel pour les modèles Peer-to-Pool, car la croissance repose sur l’incitation à la liquidité. Au fil du temps, GMX y est parvenu grâce à une forte part des revenus et en capitalisant sur les pertes des traders. Bien que les gains des traders représentent un risque pour les LP, nous pensons que les revenus intermédiaires du protocole peuvent largement compenser ce risque. Ainsi, inciter suffisamment les LP est crucial pour bâtir une base utilisateur solide.

Trading

Les récompenses de trading visent principalement à stimuler le volume, et sont généralement distribuées en jeton natif du protocole. Elles sont souvent calculées en pourcentage du volume ou des frais générés pendant une période donnée.

Pour dYdX v3, 25 % de l’offre totale était dédiée aux récompenses de trading, qui ont constitué la principale source d’émission pendant les deux premières années. En conséquence, les récompenses dépassaient souvent les frais payés par les traders, ce qui signifie que l’émission était fortement inflationniste. Faute de motivation à détenir (principalement une réduction des frais), cela a entraîné une forte pression de vente sur DYDX au fil du temps. Cette situation a changé avec dYdX v4, comme expliqué ci-dessous.

Kwenta propose également des récompenses de trading aux utilisateurs, limitées à 5 % de l’offre totale. Pour y être éligible, les utilisateurs doivent staker KWENTA et trader sur la plateforme. Le montant des récompenses dépend du produit entre le staking de KWENTA et le pourcentage des frais de transaction, ce qui garantit que les récompenses ne dépassent pas le coût initial (capital staké + frais). Une période de verrouillage de 12 mois est imposée ; si un utilisateur souhaite retirer ses récompenses plus tôt, celles-ci peuvent être réduites jusqu’à 90 %.

En résumé, les avantages évidents des récompenses de trading incluent :

-

Incitation au volume à court terme : Grâce aux récompenses de dYdX v3, les traders étaient essentiellement payés pour trader, ce qui a stimulé le volume.

Facteurs à considérer :

-

Le type d’utilisateur que le protocole souhaite attirer

-

Pour dYdX, l’éligibilité facile aux récompenses et l’absence de verrouillage attirent probablement beaucoup d’utilisateurs à court terme, ce qui dilue les récompenses destinées aux vrais utilisateurs.

-

Pour Kwenta, le besoin de capital initial et les conditions de verrouillage découragent les utilisateurs à court terme, réduisant ainsi la dilution des récompenses pour les utilisateurs à long terme.

-

Notre avis : Les récompenses de trading peuvent être un moyen efficace de démarrer un protocole, mais elles ne doivent pas être utilisées indéfiniment, car des émissions continues dévaluent le jeton. Elles ne devraient pas non plus représenter une part importante de l’offre mensuelle ou de l’inflation. Pour un protocole, le verrouillage est essentiel pour lisser la pression de vente.

Accumulation de valeur vers la chaîne

Étude de cas : dYdX

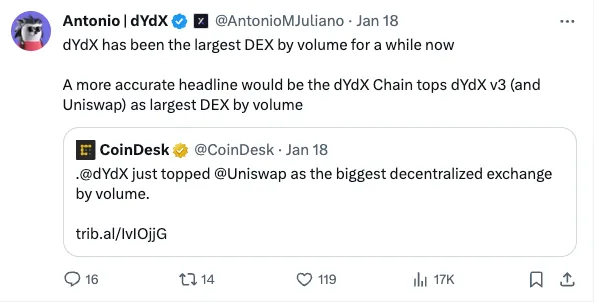

Le lancement de la chaîne dYdX marque une nouvelle étape pour le protocole. Le 18 janvier, la chaîne dYdX a même brièvement surpassé Uniswap en volume de transactions, devenant le DEX le plus actif.

À l’avenir, nous pourrions voir davantage de DEX de produits dérivés suivre ce chemin. Les principaux changements apportés à la tokenomie de dYdX après sa mise à jour incluent :

-

Le staking sert à sécuriser la chaîne, pas seulement à générer des revenus

-

Dans v3 : les récompenses du pool de sécurité étaient versées en jetons DYDX, mais ont finalement été désactivées après un vote communautaire favorable à la proposition DIP 17

-

Dans v4 : la chaîne dYdX exige que les validateurs stakent des jetons dYdX pour exécuter et protéger la chaîne. Le délégation (staking) est un processus clé : les stakers délèguent des validateurs pour effectuer la validation du réseau et la création de blocs

-

100 % des frais de transaction seront distribués aux délégués et validateurs

-

Dans v3 : tous les frais générés étaient perçus par l’équipe dYdX, ce qui suscitait des inquiétudes au sein de la communauté

-

Dans v4 : tous les frais, y compris les frais de transaction et de gaz, sont redistribués aux délégués (stakers) et validateurs. Ce nouveau mécanisme est plus décentralisé et aligne les intérêts des participants au réseau

-

Les stakers PoS (délégués) peuvent choisir un validateur pour staker leurs jetons dYdX et percevoir une part des revenus via leur validateur. Le taux de commission des délégués varie de 5 % à 100 %. Actuellement, selon Mintscan, le taux moyen de commission sur la chaîne dYdX est de 6,82 %.

Outre ces changements, de nouvelles incitations au trading garantissent que les récompenses ne dépassent pas les frais payés. Ce point est crucial, car de nombreuses critiques entourant v3 portaient sur l’inflation et le modèle tokenomique insoutenable, dont l’impact sur la performance du jeton restait négligeable malgré des mises à jour ultérieures. Xenophon Labs et d’autres membres de la communauté ont soulevé des questions sur la possibilité de « manipuler » les récompenses, un sujet déjà discuté à plusieurs reprises.

Avec v4, les utilisateurs ne peuvent recevoir que 90 % des frais nets de transaction générés par le réseau. Cela améliore l’équilibre entre demande (frais) et offre (récompenses) et contrôle l’inflation du jeton. Les récompenses sont plafonnées à 50 000 jetons DYDX par jour, pendant 6 mois, garantissant une inflation maîtrisée.

Notre avis : la chaîne dYdX se situe à la pointe de la décentralisation. Le processus de validation joue un rôle clé sur la nouvelle chaîne : sécurisation du réseau, vote sur les propositions et distribution des récompenses de staking. Couplé à la redistribution à 100 % des frais aux stakers et validateurs, cela aligne parfaitement les intérêts des participants au réseau.

Accumulation de valeur vers le centre de liquidité

Étude de cas : Synthetix

Synthetix agit comme un centre de liquidité pour plusieurs frontends d’échanges de contrats perpétuels et d’options, tels que Kwenta, Polynomial, Lyra, dHEDGE. Ces intégrateurs ont développé leurs propres fonctionnalités, construit leurs communautés et fourni des interfaces de trading aux utilisateurs.

Parmi tous les intégrateurs, Kwenta est l’échange dérivé principal qui dirige la majorité du volume et des frais vers l’ensemble de la plateforme Synthetix. Synthetix parvient à capter la valeur générée par Kwenta et d’autres plateformes, grâce à son modèle tokenomique. Les raisons principales sont :

-

Le staking de SNX est la première étape pour trader sur les plateformes intégrées

-

Même avec leur propre jeton de gouvernance, Kwenta ne propose des cotations que pour l’actif sUSD, qui ne peut être frappé qu’en stakant des jetons SNX

-

Outre Kwenta, d’autres intégrateurs comme Lyra, 1inch et Curve (Atomic Swaps) utilisent également sUSD, nécessitant donc des jetons SNX. Ainsi, les intégrations frontales de Synthetix permettent l’accumulation de valeur vers le jeton SNX

-

Distribution de récompenses liées à la liquidité aux intégrateurs

-

En avril 2023, Synthetix a annoncé la distribution massive de jetons Optimism à ses traders. Pendant 20 semaines, Synthetix a distribué 300 000 jetons OP par semaine, contre 30 000 OP pour Kwenta

-

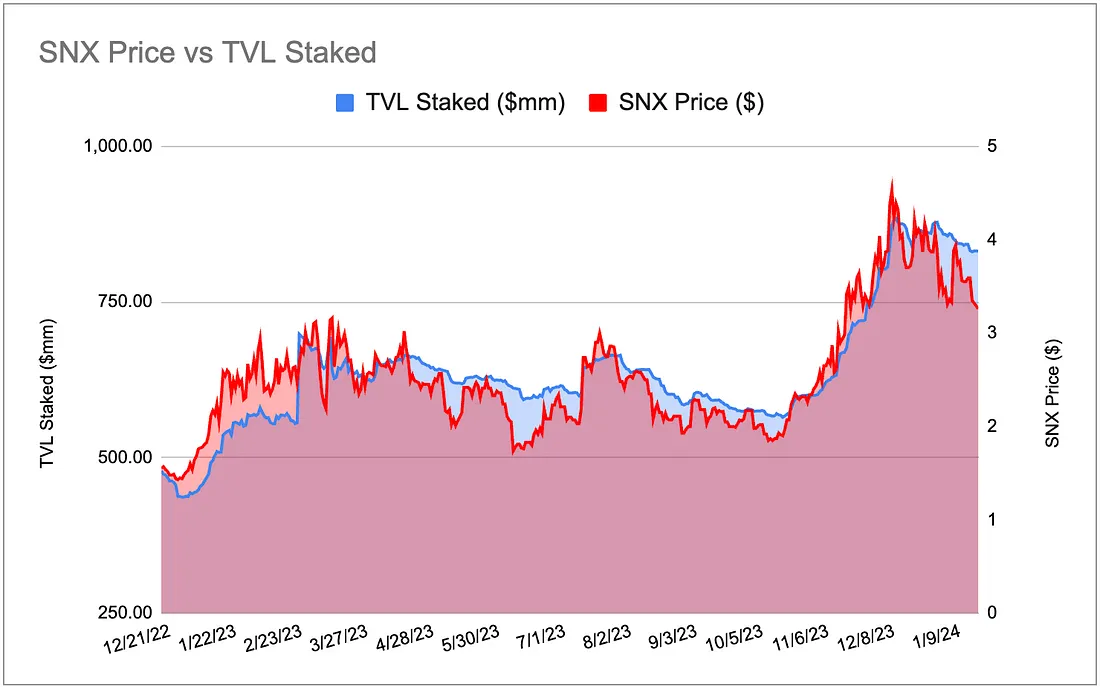

Du deuxième au troisième trimestre 2023, Synthetix a réussi à attirer un volume et des frais plus élevés, jouant un rôle clé dans la hausse du prix de SNX

Le graphique montre également que la valeur totale stakée de SNX est fortement corrélée à la performance du prix de SNX. Au 22 janvier 2022, le TVL staké de Synthetix était d’environ 832 millions de dollars. Le pourcentage de jetons stakés atteint son niveau le plus élevé (81,35 %), comparé à dYdX, GMX et Gains Network.

Notre avis : Pour un centre de liquidité, la relation doit être mutuellement bénéfique. Bien que Synthetix fournisse de la liquidité à ces intégrateurs, il reçoit aussi des frais en retour, ce qui alimente indirectement le TVL de Synthetix. L’augmentation de la demande de trading sur ses intégrateurs entraîne une hausse de la demande pour SNX, réduit la pression de vente et pousse indirectement le prix du jeton à la hausse. Ainsi, collaborer avec davantage de frontends est avantageux tant pour Synthetix que pour ses détenteurs de jetons.

2. Rachat et destruction

Le rachat peut consister à utiliser une partie des revenus pour acheter des jetons sur le marché afin de faire monter directement le prix, ou pour les brûler afin de réduire l’offre en circulation. Cela diminue l’offre en circulation, faisant potentiellement grimper le prix à l’avenir.

Gains Network dispose d’un programme de rachat et destruction : une partie des pertes des traders peut être utilisée pour racheter et détruire des jetons GNS, en fonction du taux de staking de gDAI. Ce mécanisme a conduit à la destruction de plus de 606 000 jetons GNS, soit environ 1,78 % de l’offre actuelle. Comme l’offre de GNS est dynamique via son mécanisme de frappe et destruction, il est difficile de déterminer si ce programme a eu un impact significatif sur le prix. Néanmoins, c’est un moyen de compenser l’inflation de GNS, qui a fait fluctuer l’offre entre 30 et 33 millions au cours de l’année dernière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News