Analyse de la structure du marché cryptographique par Coin Metrics : À l’approche décisive de l’approbation des ETF spot sur bitcoin

TechFlow SélectionTechFlow Sélection

Analyse de la structure du marché cryptographique par Coin Metrics : À l’approche décisive de l’approbation des ETF spot sur bitcoin

Avec le lancement des ETF sur bitcoin, nous entrons dans une nouvelle ère pour cet actif numérique et ce réseau, le plus important du secteur.

Rédaction : Tanay Ved

Traduction : TechFlow

Quinze ans se sont écoulés depuis l'extraction du bloc génèse du bitcoin en 2009, marquant la naissance d'un système monétaire révolutionnaire. L'apparition du bitcoin a jeté les bases d'une économie d'actifs numériques de 1,6 billion de dollars, ouvrant à de nombreuses personnes la porte vers le monde des blockchains et des actifs numériques. Quinze ans plus tard, l'industrie des cryptomonnaies accueille avec enthousiasme un moment historique pour le bitcoin : le lancement des ETF au comptant. Avec l'arrivée des ETF sur le bitcoin, nous entrons dans une nouvelle ère pour cet actif cryptographique et ce réseau majeur.

La voie vers les ETF

Le chemin menant au lancement des ETF sur le bitcoin au comptant a été long et semé d'obstacles, mais sans précédent. L'année 2023 a été particulière pour le bitcoin, avec pas moins de 11 demandes d'ETF au comptant déposées par des sociétés de gestion d'actifs telles que BlackRock, Fidelity et VanEck. Nous avons assisté à des échanges complexes entre ces émetteurs et la Securities and Exchange Commission (SEC), portant sur les détails opérationnels et structurels des ETF. Ces discussions ont mis en lumière plusieurs aspects clés, tels que le choix du dépositaire de l'ETF, l'adoption d'un mécanisme de création en espèces pour les rachats, la structure des frais, le rôle des participants autorisés dans les processus de création et de rachat, ainsi que la prise en compte d'apports initiaux de capitaux pour faciliter les flux entrants.

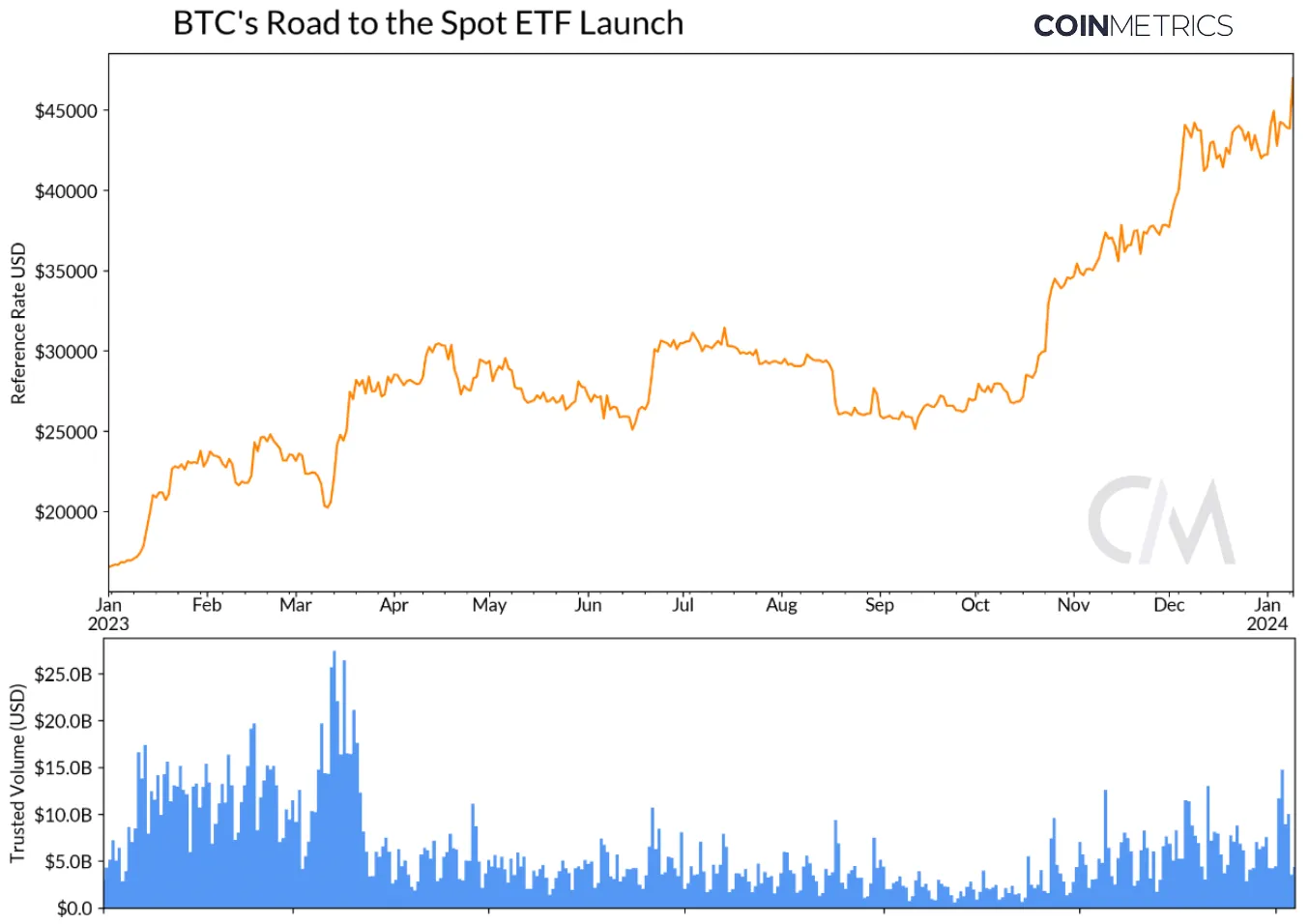

Alors que la date limite fixée par la SEC le 10 janvier approchait, les dernières révisions des documents S-1 ont révélé une guerre des prix autour des structures de frais : ARK a réduit ses frais de gestion de 0,8 % à 0,25 %, rivalisant avec Fidelity (0,39 %) et BlackRock (0,2 %), tandis que Bitwise proposait les frais les plus bas à long terme, à 0,24 %. Il est clair que les émetteurs privilégient la part de marché plutôt que les profits à court terme, suggérant que la demande de flux entrants pourrait être importante. L'attente suscitée par les ETF sur le bitcoin au comptant était palpable, chaque acteur surveillant attentivement les moindres annonces, et les émetteurs se positionnant stratégiquement pour capter une part significative des actifs sous gestion.

Ce sentiment s'est reflété dans le cours du BTC, qui a bondi de 156 % en 2023. Le volume des transactions au comptant a rebondi au premier trimestre, avant de stagner après la crise de la Silicon Valley Bank en mars. Toutefois, avec l'anticipation des ETF, les volumes ont recommencé à croître, atteignant actuellement environ 10 milliards de dollars en moyenne par jour, bien qu'ils restent inférieurs aux niveaux précedant l'effondrement de FTX. La liquidité du bitcoin constituera également un facteur clé pour permettre des transactions efficaces de l'actif, particulièrement maintenant que les ETF ont été approuvés.

Dynamiques entre marchés au comptant et marchés dérivés

La répartition des volumes de transactions au comptant du bitcoin entre les différentes bourses montre une distribution de plus en plus équilibrée. Cela se traduit par une chute du leadership de Binance, passant de plus de 75 % au premier trimestre 2023 à moins de 30 % en janvier 2024. D'autres plateformes comme Coinbase et Bullish ont également profité de cette évolution, conduisant à une répartition plus homogène des volumes entre les bourses centralisées.

Concernant le rôle des bourses, certaines questions persistent, notamment en ce qui concerne la structure rentable offerte par les ETF au comptant. Toutefois, les investisseurs disposent désormais d’un canal supplémentaire pour accéder au BTC, répondant ainsi aux différents profils de tolérance au risque. Certains pourraient rechercher une méthode sécurisée et économique pour investir dans le bitcoin, rendant le lancement des ETF particulièrement bénéfique, tandis que d'autres préféreront conserver eux-mêmes leurs bitcoins, les bourses leur offrant alors un canal essentiel.

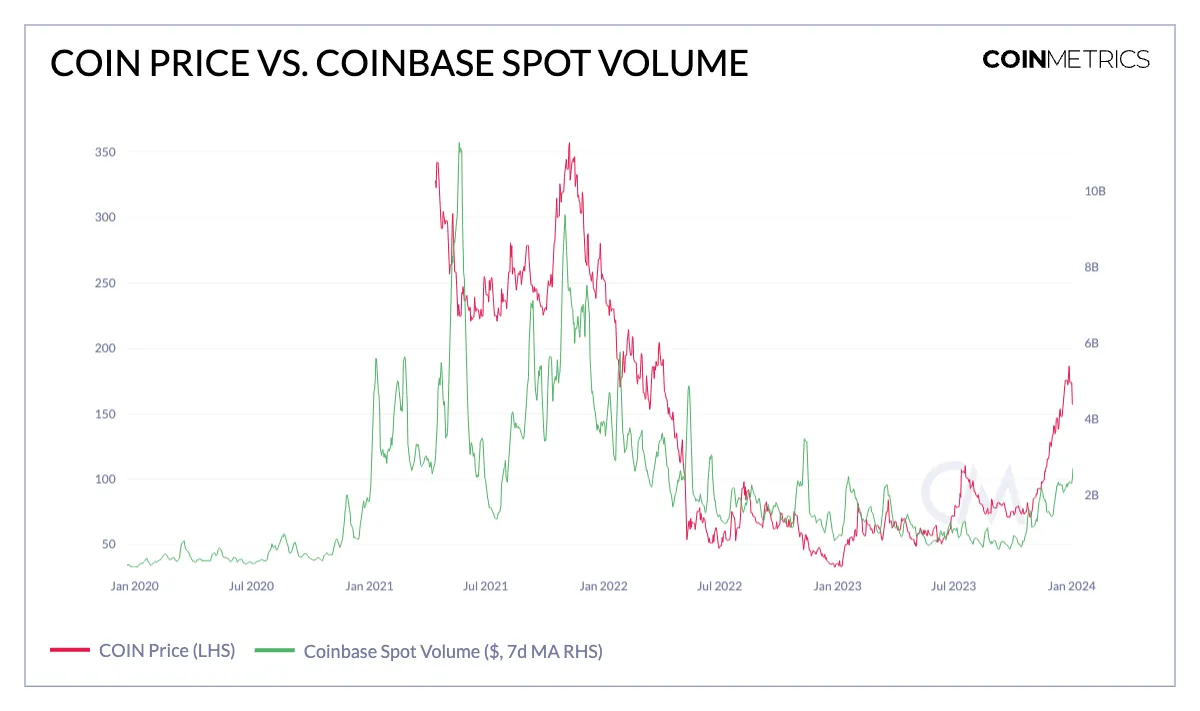

Le rôle des bourses locales (ici, américaines) sera également scruté. Toutefois, puisque Coinbase assure le service de garde pour la majorité des candidats, la plus grande bourse américaine pourrait non seulement bénéficier de nouveaux flux de revenus grâce à son modèle d’affaires diversifié, mais aussi voir ses volumes augmenter avec l’entrée de nouveaux participants. Alors que le marché des actifs numériques connaît un rebond récent, le volume moyen des transactions au comptant sur Coinbase a déjà retrouvé un niveau supérieur à 2,5 milliards de dollars, et pourrait continuer à croître avec une activité soutenue.

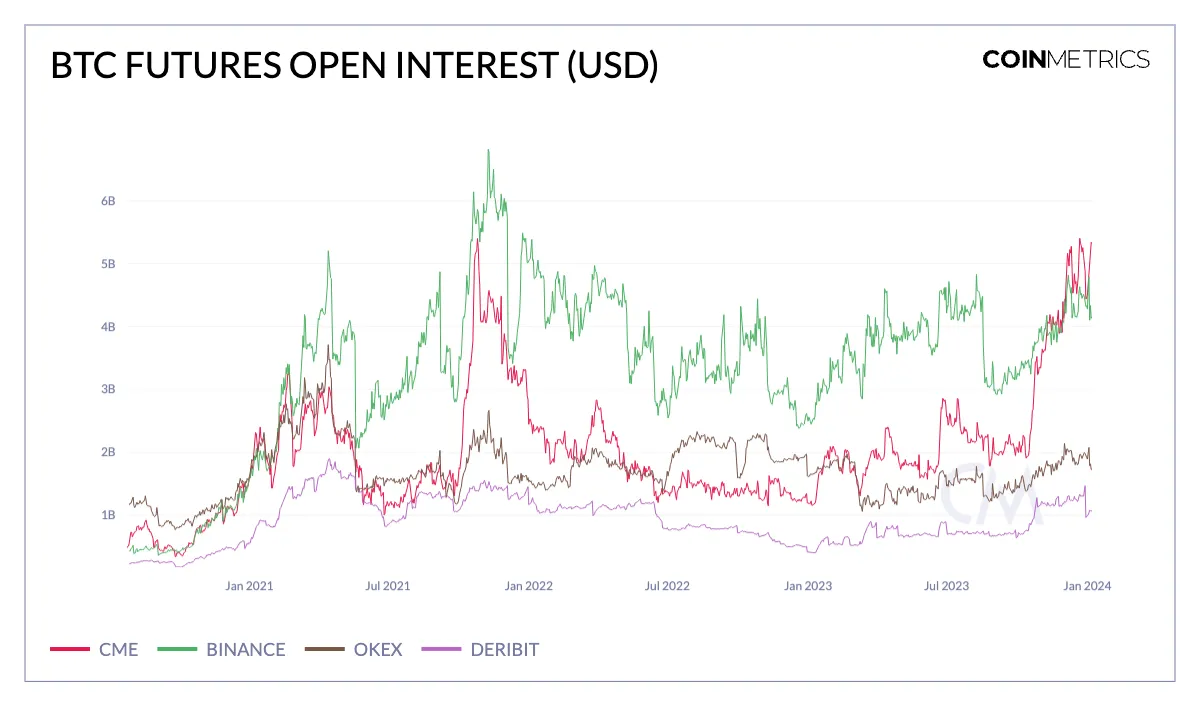

Avant l'avènement des ETF, les produits dérivés ont joué un rôle crucial dans la configuration des dynamiques du marché. Avec les contrats à terme sur bitcoin de Chicago Mercantile Exchange (CME) atteignant un niveau record de 5,4 milliards de dollars de positions ouvertes, on observe une transformation du marché des actifs numériques, passant d’un marché principalement dominé par les investisseurs particuliers à un marché de plus en plus fréquenté par les institutions. Cette tendance devrait encore s'amplifier à mesure que davantage de conseillers financiers, gestionnaires de patrimoine agréés et bureaux familiaux, gérant des milliers de milliards de dollars, intégreront le BTC dans leurs portefeuilles traditionnels.

Une volatilité élevée à court terme pourrait accompagner la semaine précédant et suivant l'approbation des ETF sur bitcoin, comme cela a été observé la semaine dernière avec le dénouement des positions ouvertes suite à un rapport inattendu selon lequel la SEC pourrait rejeter toutes les demandes d'ETF. À long terme, cependant, le scénario concernant le bitcoin est tout autre.

Volatilité et caractéristiques de rendement

La forte volatilité historique du BTC et d'autres actifs cryptographiques est souvent perçue comme un indicateur d'investissement à haut risque. Bien que cela ait été vrai dans les premières phases, la volatilité moyenne du BTC a suivi une tendance baissière à long terme, signe qu'il s'agit désormais d'un actif plus mature. Le graphique ci-dessous illustre une tendance similaire pour l'ETH et le SOL, deux actifs apparus plus tardivement sur le marché et affichant une volatilité supérieure à celle du BTC. Dans le domaine des actifs numériques, il est clair que ceux-ci présentent des niveaux variés de volatilité et de maturité, influençant ainsi leur structure de marché globale et leur rôle dans les portefeuilles d'investissement.

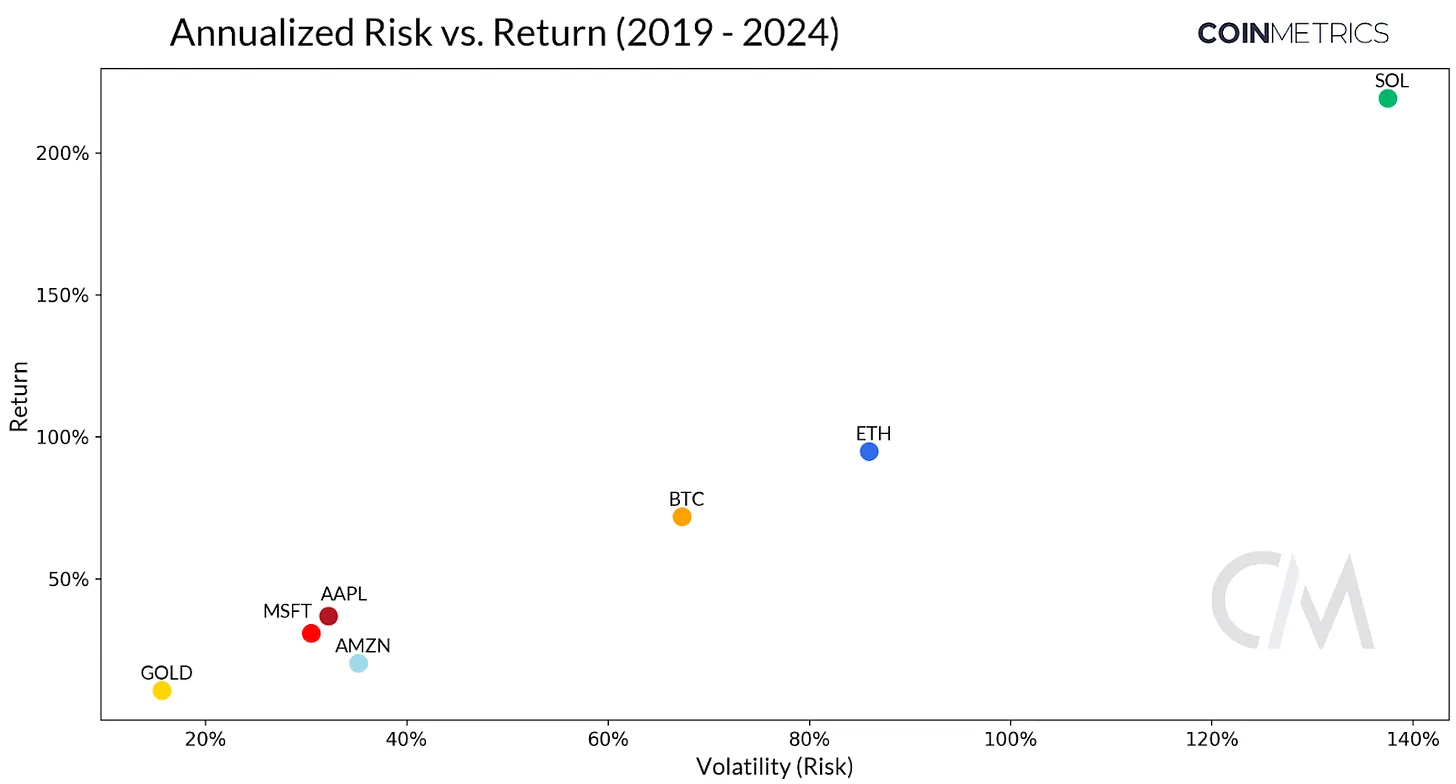

En comparant, sur une période de cinq ans, le risque et le rendement des actifs numériques avec ceux d'autres classes d'actifs négociables, on peut mieux comprendre leur place dans un portefeuille. Les actifs traditionnels tels que l'or offrent le potentiel de rendement et de risque le plus faible, justifiant leur statut d'actif refuge, et les plaçant dans une catégorie distincte par rapport aux grandes capitalisations technologiques comme Apple (AAPL), Microsoft (MSFT) ou Amazon (AMZN), qui présentent quant à elles des caractéristiques similaires. En revanche, les actifs numériques illustrés dans ce graphique se distinguent nettement. En tant que pionnier et plus grand actif numérique, le BTC affiche une volatilité inférieure à celle de l'ETH et du SOL, tout en offrant un potentiel de rendement supérieur à celui des valeurs technologiques, confirmant son statut d'actif mature orienté vers la croissance. De plus, le BTC présente une corrélation très faible avec les actifs traditionnels, soulignant davantage sa valeur en matière de diversification de portefeuille et renforçant son attrait auprès des investisseurs en quête de rendements non corrélés.

L'ensemble de ces caractéristiques consolide la position du BTC en tant que plus grand actif numérique en termes de taille et de liquidité, justifiant pleinement son statut de première cryptomonnaie à obtenir un ETF au comptant, preuve de sa maturité sur le marché. Comme l'ETH présente des traits similaires, il est fort probable qu'il devienne le prochain actif numérique à obtenir l'approbation d'un ETF au comptant.

Conclusion

Le parcours du bitcoin, d'une simple monnaie numérique novatrice à un réseau et une classe d'actifs reconnus mondialement et matures, touche à sa réalisation. L'émergence des ETF au comptant constitue une étape cruciale dans cette direction, un tournant marquant la fin d'une décennie d'exploration et un moment charnière dans l'évolution du marché. Alors que la cryptomonnaie la plus importante entre dans une nouvelle phase, le bitcoin ne fait pas seulement confirmer son importance au sein de l'écosystème des actifs numériques, mais prouve également son rôle fondamental sur la scène financière mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News