Renaissance du récit des jetons de restaking (LRT) : à la recherche d'opportunités parmi les projets à fort potentiel dans l'infinité des poupées russes de liquidité

TechFlow SélectionTechFlow Sélection

Renaissance du récit des jetons de restaking (LRT) : à la recherche d'opportunités parmi les projets à fort potentiel dans l'infinité des poupées russes de liquidité

Avec le vent, superposition et levier ; contre le vent, tous s'éparpillent comme oiseaux et bêtes sauvages.

Rédaction : David

À la veille de l'annonce des résultats concernant les ETF Bitcoin au comptant, le marché cryptographique a connu cette semaine un brusque effondrement.

Pourtant, après cette poussée de panique, des jetons liés à l'écosystème Ethereum comme LDO et ARB ont rapidement rebondi. Certains protocoles plus petits de la couche 2 (L2) d'Ethereum, tels que Metis, ont même atteint de nouveaux sommets, ce qui montre indirectement la confiance actuelle du capital dans l’écosystème Ethereum.

Mais avec la hausse généralisée des projets L2 et celle des projets de mise en gage liquide offrant principalement des rendements beta, quelles sont encore les autres histoires narratives exploitables autour d’Ethereum ?

N’oublions pas un autre catalyseur majeur mais encore largement inexploité — le réengagement (re-staking) et EigenLayer.

Le « re-staking », dérivé du staking liquide, évolue progressivement sous la pression constante du capital pour améliorer son efficacité et ses rendements, donnant naissance à une version imbriquée des jetons de staking liquide (LST) : les jetons de re-staking liquide (LRT).

Hors des exchanges centralisés (CEX), certains jetons associés au concept LRT ont récemment affiché des hausses notables.

Tout cela semble familier, mais la logique reste floue ?

Dans cet article, nous vous aiderons à comprendre rapidement la logique du re-staking et des LRT, et explorerons en profondeur les projets à faible capitalisation ou ceux n’ayant pas encore publié leur jeton.

Rappel sur le re-staking et l’emboîtement liquide

Le re-staking n’est pas un concept nouveau.

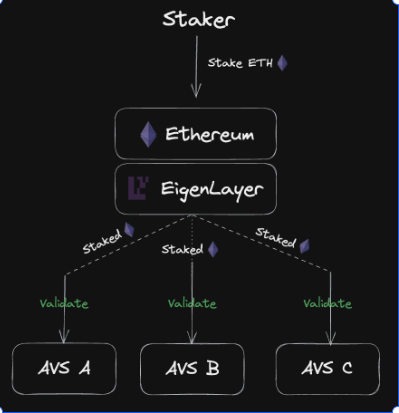

Dès juin dernier, EigenLayer a introduit sur Ethereum le concept de « re-staking ». Il permet aux utilisateurs de réengager leurs ETH déjà mis en gage, ou leurs jetons de staking liquide (LST), afin de garantir une sécurité supplémentaire aux divers services décentralisés sur Ethereum, tout en percevant des récompenses additionnelles.

Nous ne reviendrons pas ici sur les détails techniques d’EigenLayer, supposant que nos lecteurs en ont déjà une certaine connaissance. (Lecture recommandée : Analyse du leader du re-staking : logique métier et valorisation d’EigenLayer)

En fait, si vous faites abstraction des subtilités techniques internes d’EigenLayer, la logique du staking liquide et du re-staking devient bien plus claire :

Pour faire simple :

- Pour Ethereum, le staking assure la sécurité, le re-staking assure davantage de sécurité ;

- Pour l’investisseur, le staking rapporte des revenus, le re-staking en rapporte davantage.

Du point de vue investissement, comment concrètement obtenir ces revenus aujourd’hui ? Le schéma ci-dessous illustre une version simplifiée :

1. Je possède des ETH, que je mets en gage via un fournisseur de LSD (Liquid Staking Derivatives), par exemple Lido ;

2. J’obtiens un LST (jeton de staking liquide), par exemple stETH ;

3. Je réengage mon stETH sur EigenLayer ;

4. Aux étapes 1 et 3, je perçois des revenus.

Il est évident qu’avant EigenLayer, mon LST ne me permettait d’obtenir qu’un seul type de revenu. Grâce à EigenLayer, j’en obtiens désormais deux couches, ce qui théoriquement ne peut que me profiter.

Cependant, dans ce processus mature de re-staking, un problème crucial apparaît : la liquidité est bloquée.

Votre LST, une fois réengagé sur EigenLayer, ne peut plus être utilisé ailleurs pour générer des rendements.

EigenLayer, en tant que couche de re-staking, vous reverse des récompenses selon votre engagement, mais ne préserve pas la liquidité de votre jeton détenu.

Dans un marché cryptographique où l’efficacité du capital prime, la liquidité ne dort jamais. L’orientation spéculative rejette l’idée de verrouiller complètement la liquidité d’un jeton sans possibilité d’extension.

Par conséquent, la logique actuelle de « staking → re-staking » pour générer des revenus n’est pas parfaite.

Pour restaurer davantage de liquidité et d’opportunités aux jetons, les LRT (jetons de re-staking liquide) sont apparus. En réalité, leur principe est très simple. Pour le comprendre facilement, prenons une analogie courante :

Un certificat de gage.

Je possède des ETH, que je transforme via le staking liquide en LST (par exemple stETH). Ce stETH agit comme un certificat de gage, prouvant que « j’ai bien engagé mes ETH », bien que mon actif initial reste simplement les ETH eux-mêmes.

De même, si je possède un LST, je peux, via le re-staking, obtenir un nouveau certificat, prouvant que « j’ai bien réengagé mon stETH », alors que mon actif initial reste toujours les ETH.

Ce nouveau certificat est précisément le LRT, ou jeton de re-staking liquide. Vous pouvez utiliser ce nouveau certificat pour effectuer davantage d’opérations financières, comme des emprunts ou des prêts, afin de résoudre le blocage de liquidité causé par le re-staking.

Si vous n’arrivez toujours pas à saisir le principe, imaginez une poupée russe à trois niveaux.

Les ETH permettent d’obtenir des LST, et les LST permettent d’obtenir des LRT. Quand vous avez ces trois poupées imbriquées, vous pouvez les utiliser séparément pour différentes actions (staking, re-staking, autres stratégies génératrices de revenus). Chaque niveau ajouté vous offre une nouvelle opportunité de rentabiliser la liquidité.

Ainsi, lorsque l’attention se recentre sur Ethereum, la question de l’efficacité du capital dans le re-staking d’EigenLayer pourrait donner naissance à une nouvelle narration autour des LRT.

Quels projets surveiller ?

Actuellement, les projets liés aux LRT cherchant à résoudre les problèmes d’efficacité du capital commencent à attirer l’attention, certains affichant même d’excellentes performances prix.

Cependant, d’un point de vue recherche-investissement, nous évitons de présenter des projets dont le prix reflète déjà pleinement leur potentiel, comme SSV. Nous nous concentrons donc plutôt sur deux catégories :

- Projets avec jeton et faible capitalisation

- Projets sans jeton

Projets à jeton et faible capitalisation

SSV Network ($SSV) : reconversion fluide pour les projets de staking liquide

Les anciens projets de staking liquide peuvent naturellement se reconvertir vers le re-staking — une transition professionnelle quasi naturelle.

Ce raisonnement s’applique parfaitement à SSV.

Le 4 janvier, SSV a annoncé sur Twitter son entrée dans le domaine du re-staking, en permettant de déléguer les responsabilités des validateurs d’EigenLayer à SSV. Grâce à ses caractéristiques distribuées et non-custodiales, SSV améliore la performance et la sécurité des validateurs. Ce processus augmente non seulement la résilience et la distribution opérationnelle, mais aussi la tolérance aux pannes et les performances globales, offrant ainsi davantage de rendements et une meilleure sécurité aux utilisateurs.

En outre, les utilisateurs peuvent également percevoir des récompenses supplémentaires sur leurs actifs ETH engagés.

À noter que les nœuds de re-staking de SSV sont très distribués, collaborant actuellement avec ANKR, Forbole, Dragon Stake et Shard Labs.

Cependant, le jeton SSV n’a pas connu de forte hausse récente. Compte tenu de sa notoriété dans le secteur du staking liquide et de la pertinence de son activité de re-staking, une capitalisation d’environ 300 millions de dollars n’est pas excessivement élevée, laissant espérer de bonnes performances futures dans le cadre de la narration du re-staking.

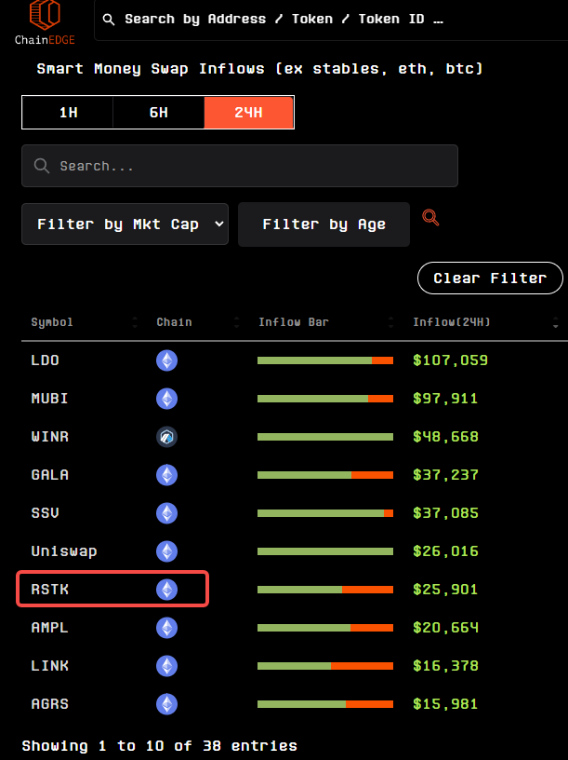

Restake Finance ($RSTK) : premier protocole modulaire de LRT sur EigenLayer

Comme son nom l’indique, Restake Finance se spécialise dans les activités liées au re-staking sur EigenLayer.

Une fois compris le fonctionnement des LRT décrit plus haut, l’activité de Restake Finance devient très claire :

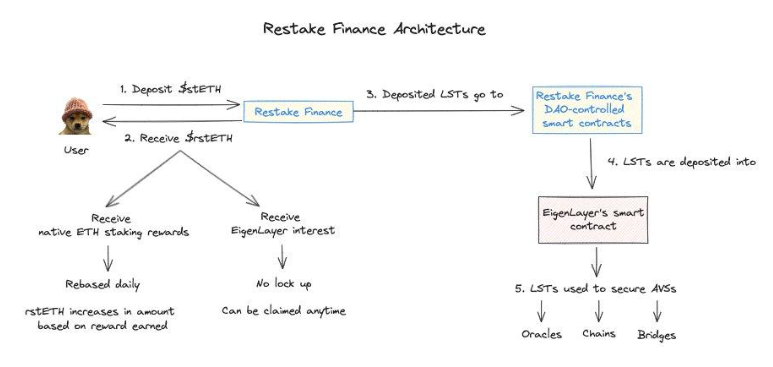

- Les utilisateurs déposent leurs LST (issus du staking liquide) sur Restake Finance ;

- Le protocole réengage automatiquement ces LST sur EigenLayer et permet aux utilisateurs d’obtenir rstETH, un certificat de re-staking ;

- Les utilisateurs peuvent ensuite utiliser leur rstETH dans divers protocoles DeFi pour générer des revenus, tout en accumulant des points de récompense d’EigenLayer (ce dernier n’ayant pas encore lancé son jeton)

Source : Twitter @jinglingcookies

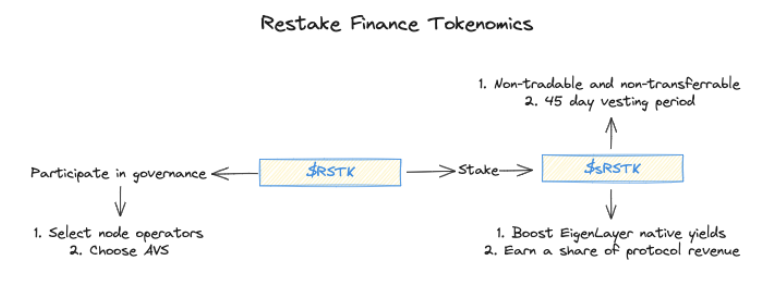

Le projet dispose également de son propre jeton natif, RSTK, construit sur Ethereum. Celui-ci remplit trois fonctions principales : gouvernance, mise en gage et augmentation des revenus.

Gouvernance :

- Les détenteurs de $RSTK peuvent participer à la sélection des opérateurs de nœuds et des AVS, contribuant ainsi à la sécurité des composants liés à Ethereum.

Augmentation des revenus :

- Le $RSTK peut être mis en gage pour augmenter les revenus générés par EigenLayer. 5 % des récompenses cumulées par Restake Finance via EigenLayer seront distribuées aux participants, qui percevront également une part des revenus du protocole lui-même.

- Mettre en gage $RSTK donne droit à $sRSTK, un jeton non transférable qui suit les droits de gouvernance et de partage des revenus. Un délai de déverrouillage de 45 jours s’applique lors du retrait.

- $RSTK est conçu comme indicateur du succès d’EigenLayer : plus les AVS rejoignent, plus son adoption croît, plus les revenus et les bénéfices augmentent, plus la valeur de $RSTK grimpe.

Source : Twitter @jinglingcookies

Globalement, la conception du jeton n’apporte rien de fondamentalement nouveau, se limitant à des mécanismes classiques centrés sur la génération de revenus via le staking.

Mais en termes de performance, RSTK traverse actuellement un moment fort.

Depuis son ouverture le 20 décembre jusqu’à la date de publication, RSTK a grimpé d’environ 20 fois, atteignant une capitalisation de 38 millions de dollars. Selon nos observations, des investisseurs avisés achètent quotidiennement des quantités variables de RSTK depuis une semaine.

RSTK est-il sous-évalué ?

SSV Network, qui a également lancé des activités de re-staking, affiche une capitalisation de 330 millions de dollars. Si le re-staking devient une voie naturelle pour les projets matures de staking liquide, RSTK pourrait potentiellement connaître une croissance de l’ordre de 10x. Une comparaison directe avec LDO serait plus ambitieuse, mais compte tenu du leadership de LDO dans le LSD, elle serait peu réaliste.

Nous pensons donc qu’à long terme, les nouveaux projets avec jeton exploitant la narration LRT restent rares. La reconversion des projets LSD relève davantage d’un rendement beta, tandis que des projets comme RSTK, conçus dès le départ pour le re-staking, méritent davantage d’attention.

À court terme, cependant, l’incertitude entourant les ETF Bitcoin accroît la volatilité du marché. D’un point de vue recherche, il sera préférable d’attendre la clarification avant de chercher un point d’entrée stable.

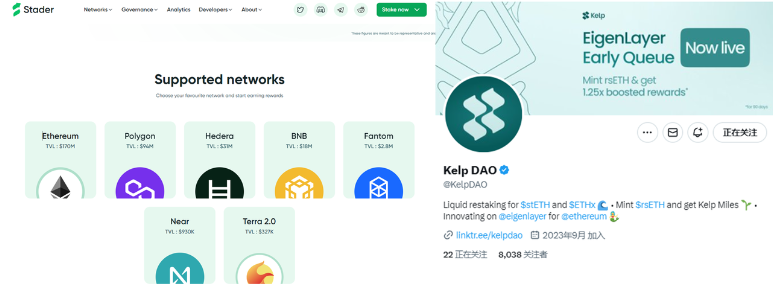

Stader Labs X KelpDAO ($SD) : soutien à de nouvelles organisations pour le re-staking

Stader Labs n’est pas une nouvelle venue : elle s’est distinguée lors de la mise à jour Shanghai grâce à sa narration autour du staking liquide. Spécialisée dans le staking multi-chaînes, son site officiel montre qu’elle prend en charge non seulement Ethereum, mais aussi plusieurs L1 et L2.

Cette polyvalence lui permet de s’adapter aisément au business des LRT.

Stader soutient une organisation appelée Kelp DAO, spécialisée dans le re-staking liquide. Le modèle est similaire à celui de Restake Finance :

Déposez vos LST comme stETH sur Kelp DAO, obtenez rsETH, puis utilisez rsETH pour générer des revenus supplémentaires. Grâce à la synergie avec EigenLayer, les utilisateurs accumulent à la fois des points EigenLayer et tirent profit de la liquidité des LRT, tout en conservant les revenus du LST.

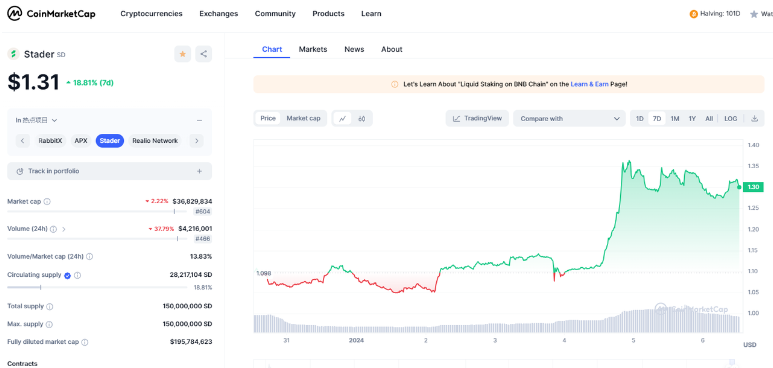

Sur le plan du jeton, comme Kelp DAO n’en a pas encore lancé, le jeton SD de Stader Labs devient un indicateur pertinent.

SD a grimpé d’environ 20 % la semaine dernière, avec une capitalisation proche de celle de RSTK, autour de 35 millions de dollars.

Contrairement à RSTK, SD est un « vieux » jeton relancé par la nouvelle narration du re-staking. Étant donné que Kelp DAO exécute directement les opérations sans avoir encore sorti son jeton, on peut espérer un effet de levier futur entre SD et un éventuel jeton de Kelp, par exemple via un airdrop.

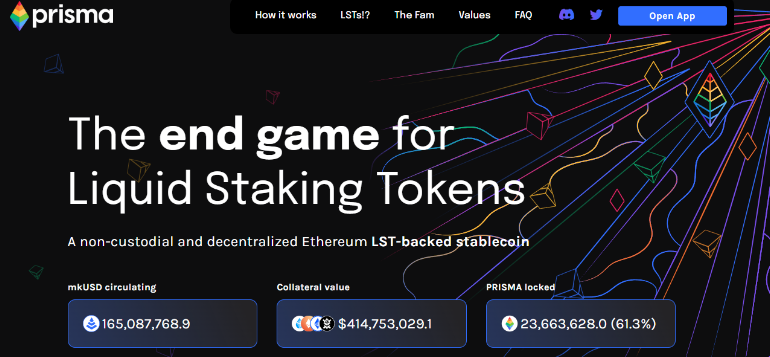

Prisma ($PRISMA) : pas exactement un LRT, une alternative dans l’univers LSDFi

Les deux projets précédents se concentrent directement sur EigenLayer pour libérer la liquidité. Mais il existe une autre approche : libérer la liquidité sans dépendre d’EigenLayer, en utilisant ses propres ressources. Prisma en est un exemple.

Techniquement, ce projet n’est pas un LRT, mais plutôt une solution LSDFi. (Lecture recommandée : Prisma Finance : libérer le potentiel des jetons de staking liquide)

Prisma est entré dans le champ de vision il y a six mois, principalement grâce à un casting exceptionnel d’investisseurs et de soutiens :

Appuyé conjointement par les fondateurs de Curve Finance, Convex Finance, Swell Network et CoingeckoFinance, et investi par Frax Finance, Conic Finance, Tetranode, OK Venture, Llama Airforce, GBV, Agnostic Fund, Ankr Founders, MCEG, Eric Chen, etc.

Sans révéler le montant levé, le projet a presque rassemblé tous les grands noms du DeFi.

La méthode de Prisma pour libérer la liquidité des LST est la suivante :

- Déposer vos LST dans le protocole Prisma

- Minter un stablecoin appelé mkUSD

- Utiliser mkUSD dans divers protocoles DeFi pour générer des revenus via le yield farming, les prêts, etc., libérant ainsi la liquidité du LST

Concernant le jeton, PRISMA a connu un grand volatility au cours du dernier mois, avec des écarts prix supérieurs à 100 %. Très instable, il a toutefois affiché une bonne performance la semaine dernière.

Sa capitalisation tourne autour de 17 millions de dollars, extrêmement sensible aux annonces, pouvant provoquer des hausses ou baisses rapides.

Malgré son casting prestigieux, pourquoi la capitalisation est-elle si basse ? Bien que la narration LSDFi soit attrayante, cela ne signifie pas nécessairement que le projet est sous-évalué. Plusieurs facteurs doivent être pris en compte :

- La capitalisation circulante de PRISMA ne tient pas compte des jetons verrouillés, environ 22 millions de PRISMA non inclus ;

- Ces jetons verrouillés peuvent être retirés à tout moment, créant une pression de vente potentielle ;

- Selon l’utilisateur Twitter @lurkaroundfind, Sun possède entre 1/3 et 1/2 du TVL total de PRISMA, ce qui constitue un risque important.

Instabilité + faible capitalisation = opportunités opérationnelles.

Au final, PRISMA a une petite capitalisation, un soutien fort et capte la narration LSDFi. Son passage vers les LRT serait techniquement aisé. On ne peut exclure une possible stratégie offensive future.

Une stratégie raisonnable consiste à allouer une petite position pour profiter des mouvements spéculatifs (Pump & Dump).

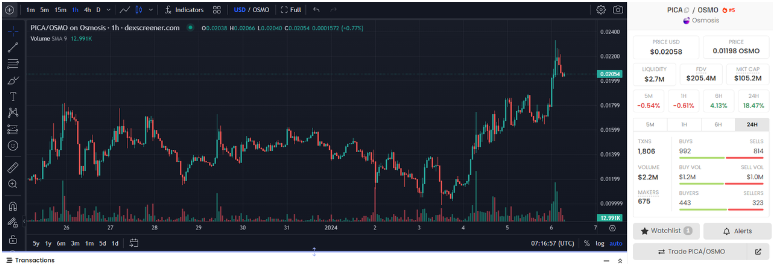

Picca Network ($PICA) : vers le re-staking liquide sur Solana

Si les projets de re-staking liquide sur Ethereum semblent trop saturés, une alternative B consiste à chercher des projets similaires dans l’écosystème Solana.

Un candidat répondant à ce critère est Picasso Network.

Le projet vise à supporter plusieurs L1, favorisant principalement la communication inter-chaînes (IBC) entre Polkadot, Kusama, Cosmos, et s’étendant à Ethereum et Solana.

Actuellement, il cible le vide du marché du re-staking liquide sur Solana, tentant d’implémenter cette fonctionnalité via ses capacités IBC.

Concrètement, Picasso lance un « Restaking Vault ». Sans rentrer dans les détails techniques, on peut voir Picasso comme un EigenLayer sur Solana. Son fonctionnement est approximativement le suivant :

- Via la connexion Solana<>IBC de Picasso, un validateur est fourni pour Solana ;

- Les utilisateurs peuvent réengager leurs LST issus de plateformes de staking liquide sur Solana (comme Marinade/Jito/Orca/Blaze), telles que mSOL, jSOL, Orca LP ou bSOL ;

- Ils sécurisent ainsi le réseau tout en percevant des revenus de re-staking.

Un point d’opportunité potentiel : le taux de staking liquide sur Solana est inférieur à celui d’ETH, environ 8 % des SOL restent non engagés, ce qui favorise à la fois le staking liquide et le re-staking liquide.

Étant donné que les projets de staking liquide sur Solana ont connu une hausse généralisée, si la narration du re-staking sur Ethereum repart, les capitaux pourraient à nouveau se diriger vers Solana.

En termes de jeton, PICA a presque doublé la semaine dernière, atteignant une capitalisation d’environ 100 millions de dollars — relativement élevée par rapport aux projets similaires sur Ethereum. Cependant, compte tenu de ses fonctionnalités IBC et de son activité diversifiée, une comparaison directe n’est pas totalement justifiée.

Étant donné que l’écosystème Solana n’a pas particulièrement brillé cette semaine, Picasso peut figurer comme option de diversification, à surveiller en fonction des flux de capitaux vers Solana.

Projets prometteurs sans jeton

Outre les projets mentionnés, plusieurs autres dans l’espace LRT n’ont pas encore de jeton, mais sont très actifs dans le re-staking.

Faute de place, nous nous contenterons ici d’une liste succincte. Les lecteurs intéressés peuvent consulter les médias sociaux et sites web des projets pour plus d’informations.

Puffer Finance : abaisser le seuil des validateurs via le re-staking natif

EigenLayer impose un seuil de 32 ETH pour les validateurs participant au re-staking, requis pour exécuter un AVS.

Puffer permet de réduire ce seuil à moins de 2 ETH, visant ainsi à attirer les petits validateurs.

Swell : du staking liquide au re-staking, accumulation de points pour airdrop

Swell proposait auparavant du staking liquide sur Ethereum. Il a récemment annoncé une fonction de re-staking, permettant d’échanger ETH contre rswETH.

Étant donné que Swell n’a pas encore lancé son jeton, les participants au staking liquide accumulaient des points, désormais prolongés au re-staking.

ether.fi : expérience de re-staking fluide

Ce projet est similaire à Swell et Puffer. Son TVL total en staking avoisine déjà 120 millions de dollars.

D’autres projets existent mais ne sont pas listés ici par manque de place. Si la vague LRT continue, ces projets sans jeton intensifieront probablement leur marketing pour attirer les utilisateurs, et seront inévitablement découverts tôt ou tard.

Conclusion

Enfin, lors de notre recherche, nous nous sommes demandé : le re-staking liquide est-il un progrès ?

Du point de vue d’Ethereum, oui : via EigenLayer, il renforce la sécurité de nombreux projets.

Mais d’un point de vue pratique, cela ressemble davantage à un levier spéculatif créé pour la liquidité. Par « levier », on entend que l’actif initial reste unique, mais grâce au mappage des jetons et au verrouillage des droits, on peut imbriquer plusieurs couches de produits dérivés à partir d’un seul ETH.

Dans le meilleur des cas, ces certificats dérivés dynamisent fortement la liquidité en période favorable, stimulant la spéculation.

Dans le pire des cas, les protocoles émetteurs, interconnectés par la liquidité, créent des chaînes de dépendance : détenir A permet d’emprunter B, emprunter B permet d’activer C. Si un protocole A rencontre un problème grave (piratage ou comportement malveillant), les effets en cascade peuvent être désastreux.

En période favorable, on s’emballe ; en période difficile, tout s’effondre.

Ethereum a ouvert un terrain vaste, et EigenLayer y a tracé une piste de course. Pour la liquidité assoiffée de rendements et prête à prendre des risques, lui offrir une raison de courir est la meilleure des motivations.

La liquidité ne dort jamais. Plaire à la liquidité, c’est la narration éternelle du marché crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News