La controverse LRT : gagner des récompenses AVS en période de forte volatilité

TechFlow SélectionTechFlow Sélection

La controverse LRT : gagner des récompenses AVS en période de forte volatilité

Les plateformes de re-staking se multiplient, mais qui calcule réellement de manière claire et transparente les revenus des utilisateurs et les intérêts de la plateforme ?

Auteur : 0xresearcher

Préambule : Le Bitcoin retrouve les 70 000, la volatilité du marché s'intensifie, et le re-staking refait surface dans le champ de vision des investisseurs. Dans la crypto, le moment où l'on gagne vraiment de l'argent, c'est quand on mise gros avec un faible risque et un rendement élevé. Laissez-moi vous guider à travers le secteur du staking et du restaking, en comparant les rendements des principaux projets.

1. Introduction aux LST et LRT

Qu'est-ce qu'un LST ?

Ce sont des actifs comme le stETH obtenus par les utilisateurs via des protocoles de staking liquide tels que Lido.

Derrière les LST : la sécurité du réseau PoS et les intérêts du staking.

Qu'est-ce qu'un LRT ?

Lorsqu’un utilisateur délègue un actif LST (par exemple, du stETH) à un protocole de liquidité de re-staking, ce protocole effectue automatiquement le re-staking de cet actif sur EigenLayer, puis émet un jeton de preuve d’engagement appelé LRT.

*Le concept de Restaking (re-staking) a été introduit pour la première fois par Eigenlayer.

2. Aperçu des données de récompenses LRT

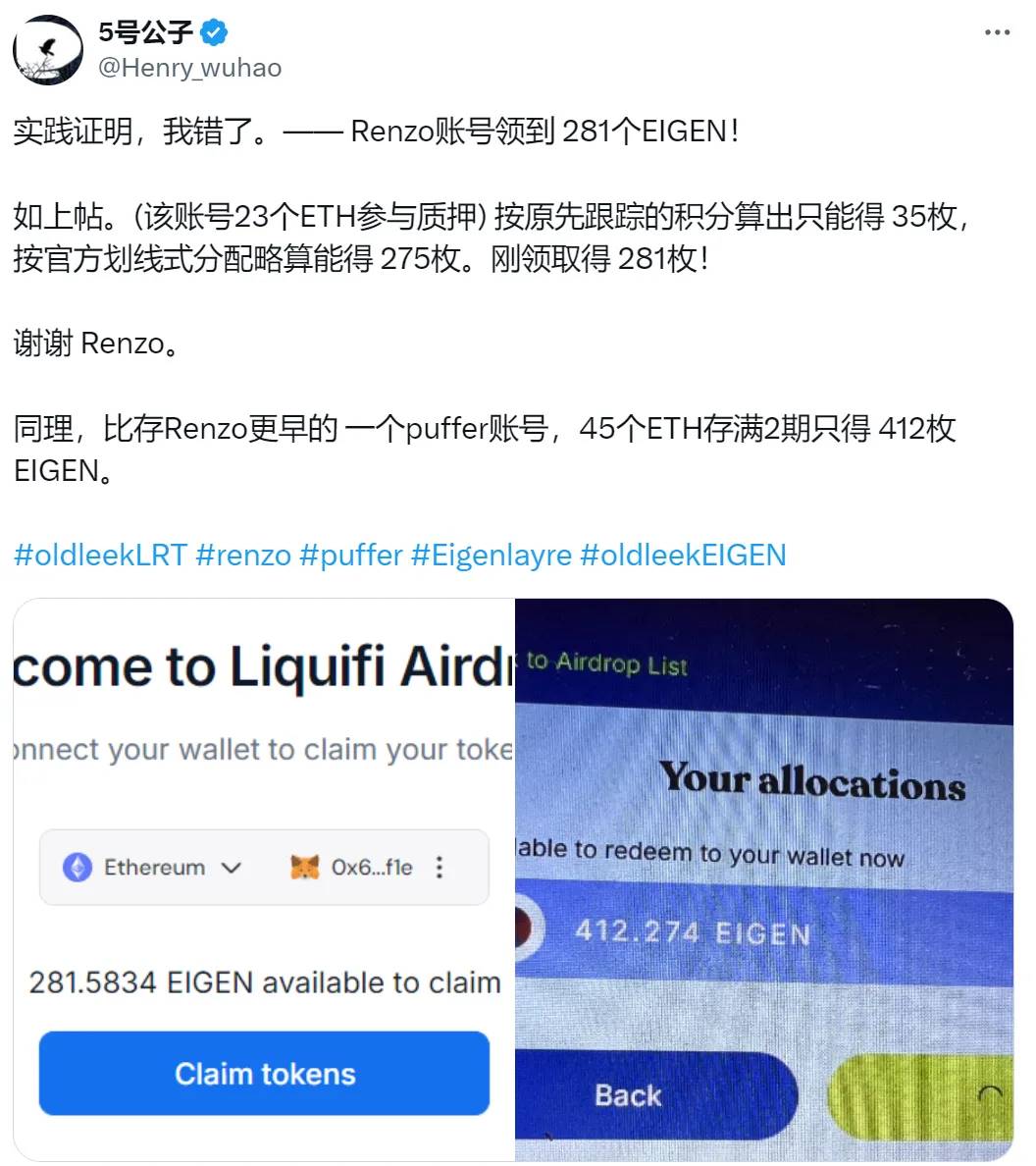

Dans cette dernière période, EigenLayer a distribué des récompenses, que Renzo a été le premier (voire le seul) à publier officiellement et à verser concrètement.

Examinons les chiffres :

« Entre le 15 août et le 8 octobre 2023, ezETH a généré 769,01 ETH (soit 593 727,31 EIGEN) de récompenses grâce au re-staking. »

« De plus, ezEIGEN a produit 1 731,05 EIGEN en seulement une semaine, du 1er au 8 octobre. »

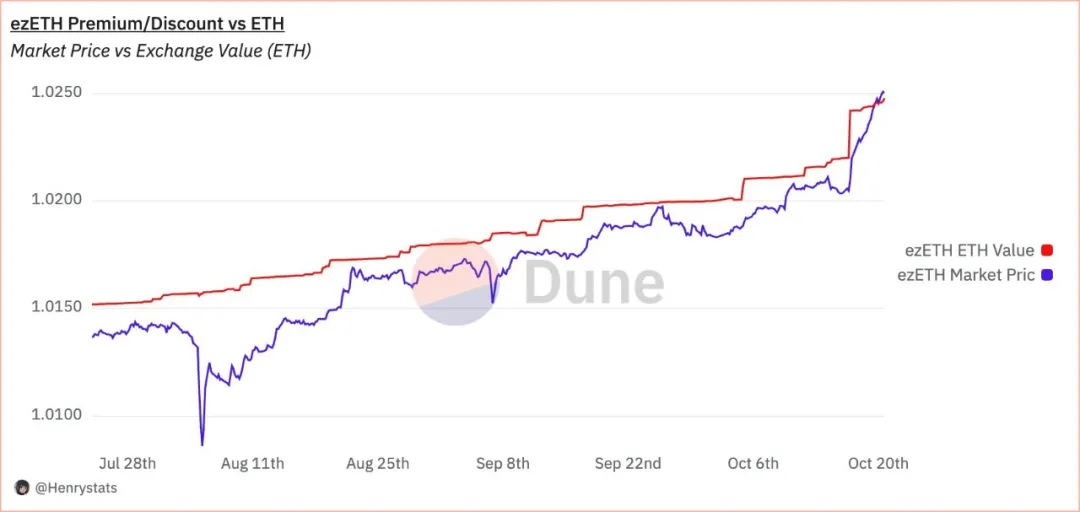

Pendant la période du 15 août au 8 octobre 2023, les utilisateurs ont perçu plus de 2 millions de dollars de récompenses via le re-staking sur EigenLayer. Ces récompenses ont été automatiquement capitalisées directement sur les comptes des utilisateurs. Parallèlement, le prix de ezETH est passé de 1,0224 à 1,0242, s’échangeant actuellement avec une prime de 0,043 %. Plus de 2 millions de dollars de récompenses ont ainsi été distribués et continuent de générer des intérêts composés. Ce mécanisme de capitalisation automatique évite aux utilisateurs toute action manuelle, améliorant considérablement l’expérience d’utilisation.

3. Avantages du re-staking (LRT)

1. Taux élevé de re-staking

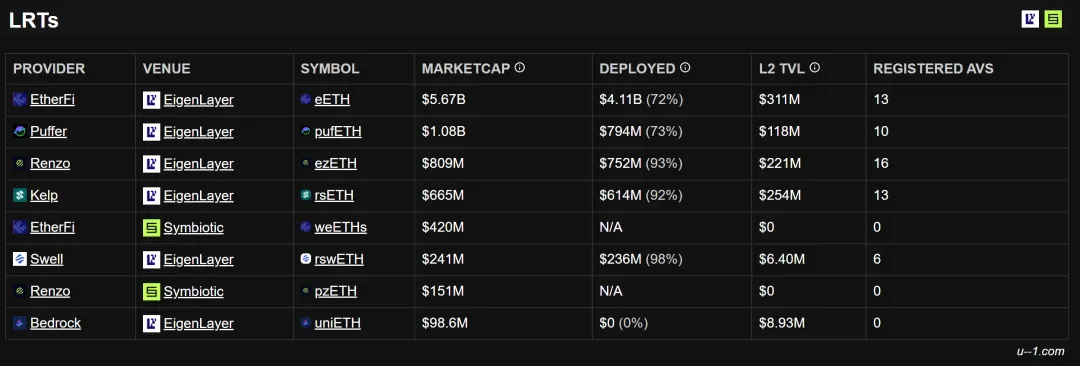

D'après les données tierces illustrées ci-dessus, parmi les nombreux protocoles d’EigenLayer, Swell, Renzo et Kelp se distinguent nettement par leur taux de re-staking élevé. Comparés à Puffer (73 %) et EtherFi (72 %), leur proportion totale de TVL en re-staking est significativement supérieure, maximisant ainsi les gains issus des récompenses AVS.

2. Rendement à intérêts composés automatisé

Les opérations traditionnelles de re-staking sont non seulement complexes, mais impliquent également des frais gas élevés et une gestion manuelle fastidieuse. En prenant l'exemple d’EigenLayer, les utilisateurs doivent généralement choisir un opérateur via l’application EigenLayer, gérer les risques, et retirer manuellement leurs récompenses. De plus, les détenteurs d’EIGEN font face à des délais de déblocage longs et à des événements fiscaux fréquents. Pour la plupart des utilisateurs, cette série d’opérations est chronophage et compliquée.

$ezEIGEN apporte une solution automatisée à ces problèmes. En gérant automatiquement les opérateurs et les services de validateurs (AVS), $ezEIGEN réduit considérablement la charge pour l'utilisateur, retire chaque semaine les récompenses et les réinvestit automatiquement, diminuant ainsi les frais gas et augmentant le rendement global. Peut-être est-ce justement ce point (et bien d'autres !) qui explique les réactions enthousiastes des membres de la communauté.

4. Calcul de l’efficacité des rendements LRT

Les EigenPods sont des outils permettant aux nœuds validateurs Ethereum d’interagir avec EigenLayer, garantissant que les services AVS peuvent séquester les validateurs qui violent leurs engagements de pré-confirmation. À mesure que le nombre d’EigenPods augmente, les frais gas liés au retrait des récompenses grimpent fortement. Renzo ne dispose que de 5 EigenPods, gardant ses frais hebdomadaires à quelques centaines de dollars, tandis que d’autres protocoles comme EtherFi peuvent en avoir des milliers, dépensant jusqu’à 35 ETH par semaine en frais gas. En ayant moins d’EigenPods, Renzo réduit non seulement ses coûts, mais assure aussi une distribution efficace des récompenses.

De plus, la distribution des récompenses AVS aura lieu chaque semaine, ce qui renforce davantage la valeur participative et la fréquence des revenus pour les utilisateurs.

En somme, Renzo ne se contente pas d’offrir un service basique de staking ou de re-staking, mais met l’accent sur un soutien technique professionnel pour les AVS, incluant la gestion réseau et l’exploitation des nœuds. Grâce à son taux élevé de re-staking, à la capitalisation automatique, à des frais gas réduits et à une utilisation optimisée des EigenPods, il est tout à fait logique que Renzo se démarque dans la compétition pour les récompenses AVS.

Faisons maintenant une comparaison entre Renzo et Ether.Fi :

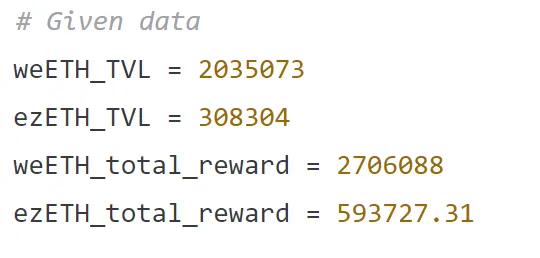

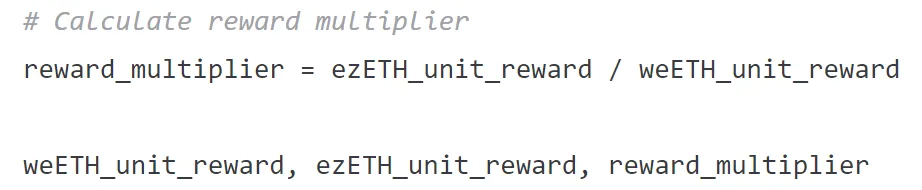

TVL et re-staking : selon le dernier tweet d’EtherFi concernant la distribution de récompenses, sa première tranche inclut 2 478 088 EIGEN, ainsi que 500 000 ETHFI à retirer. Les détenteurs de ezETH ont reçu 593 727,31 EIGEN, contre 2 478 088 EIGEN pour les détenteurs de weETH. En apparence, les détenteurs de weETH ont donc obtenu 4,17 fois plus de récompenses. Mais en tenant compte du TVL pour calculer le rendement unitaire, faisons le calcul.

D’après les résultats, chaque unité de weETH rapporte 1,33 EIGEN, alors que chaque unité de ezETH rapporte 1,93 EIGEN. Ainsi, les utilisateurs de ezETH reçoivent 1,45 fois plus de récompenses par unité que ceux de weETH. Malgré un montant total de récompenses impressionnant, EtherFi offre finalement un rendement réel peu convaincant.

Renzo avec capitalisation automatique vs. EtherFi avec retrait manuel : le mécanisme de capitalisation automatique de Renzo permet aux utilisateurs d’économiser des frais gas élevés. Ils n’ont pas besoin d’intervenir manuellement : tous les gains sont automatiquement réinvestis dans le re-staking. En revanche, les récompenses d’EtherFi exigent un retrait manuel, entraînant des frais gas importants qui réduisent le gain net.

Problème des frais gas : puisque les utilisateurs d’EtherFi doivent retirer manuellement leurs récompenses – surtout sur le réseau Ethereum – ils encourent des coûts gas très élevés. La fonction de capitalisation automatique de Renzo supprime totalement ce coût, permettant aux utilisateurs de percevoir et réinvestir leurs récompenses sans payer de frais gas.

5. Règles d’incitation des différents LRT

Avec le développement continu du secteur du re-staking basé sur Eigenlayer, et la répartition progressive des parts de marché, les utilisateurs visant principalement un « airdrop » plutôt que les rendements du staking connaissent désormais assez bien leurs perspectives. Examinons maintenant l’état actuel du secteur à travers les règles d’incitation.

Il est clair que les règles d’incitation varient sensiblement d’un projet à l’autre :

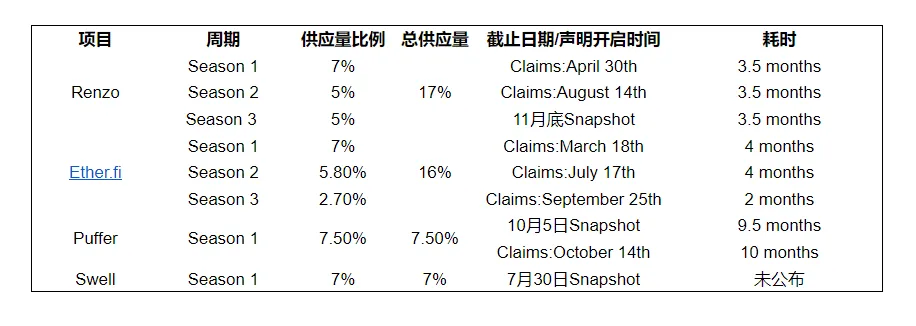

Durée espérée courte : les campagnes incitatives d’Ether.fi et Renzo sont les plus courtes. Comparées par exemple à Puffer dont la première saison dure près de 10 mois, elles permettent aux utilisateurs de consacrer moins de temps et d’obtenir des résultats plus rapidement.

Répartition espérée des jetons : Puffer propose un ratio de distribution par saison de 7,5 %, le plus élevé parmi tous les projets. Cependant, en tenant compte du marché et du taux de re-staking, je pense que Puffer reste une richesse théorique. En comparaison, Ether.fi et Renzo semblent bien plus sincères.

Participation à long terme souhaitée : par opposition aux projets « one-shot », les projets permettant une participation continue et rentable constituent aujourd’hui le meilleur choix dans un marché volatile. Avec une durée totale de saison de 10,5 mois pour Renzo et une course finale de 10 mois pour Ether.fi, ces deux options sont excellentes.

6. Perspectives futures du secteur du re-staking

Actuellement, les protocoles basés sur Eigenlayer en sont encore à un stade initial. À terme, un ou deux acteurs dominants finiront probablement par s'imposer sur le marché. Celui qui réussira à maintenir une croissance constante et à creuser un écart significatif avec les concurrents placés en deuxième ou troisième position deviendra vraisemblablement le leader incontesté. Chaque cycle haussier apporte sa nouvelle narration : Lido a su faire ses preuves au fil du temps. Qui sera le prochain « Lido » dans le domaine du staking ?

Les plateformes de re-staking se multiplient. Mais lesquelles calculent vraiment avec clarté et transparence les intérêts communs entre les utilisateurs et la plateforme ? Ce secteur nécessite du temps pour être pleinement éprouvé, or le temps est précisément ce que nous avons le plus tendance à manquer. Alors, comment identifier et écarter les projets frauduleux dans ce marché ? Chacun possède ses propres critères d’évaluation. Je m’abstiendrai ici de toute prise de position.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News