Après le airdrop d'EIGEN, quel sera l'avenir des LRT ?

TechFlow SélectionTechFlow Sélection

Après le airdrop d'EIGEN, quel sera l'avenir des LRT ?

« L'ensemble de l'écosystème Eigenlayer est un terrain de rêve pour les investisseurs en capital-risque. »

Rédaction : hitesh.eth

Traduction : TechFlow

Les LRT offrent aux utilisateurs une interface simple pour restaker leur ETH et leurs LST afin de générer des rendements supplémentaires. À présent que les campagnes de points LRT, EigenLayer et plus d'une dizaine d'AVS sont terminées, nous devons recentrer notre attention sur des actifs comme EzETH ou eETH, et réfléchir à la manière d’obtenir un rendement additionnel au-delà du taux natif de 3,21 % offert par l’ETH.

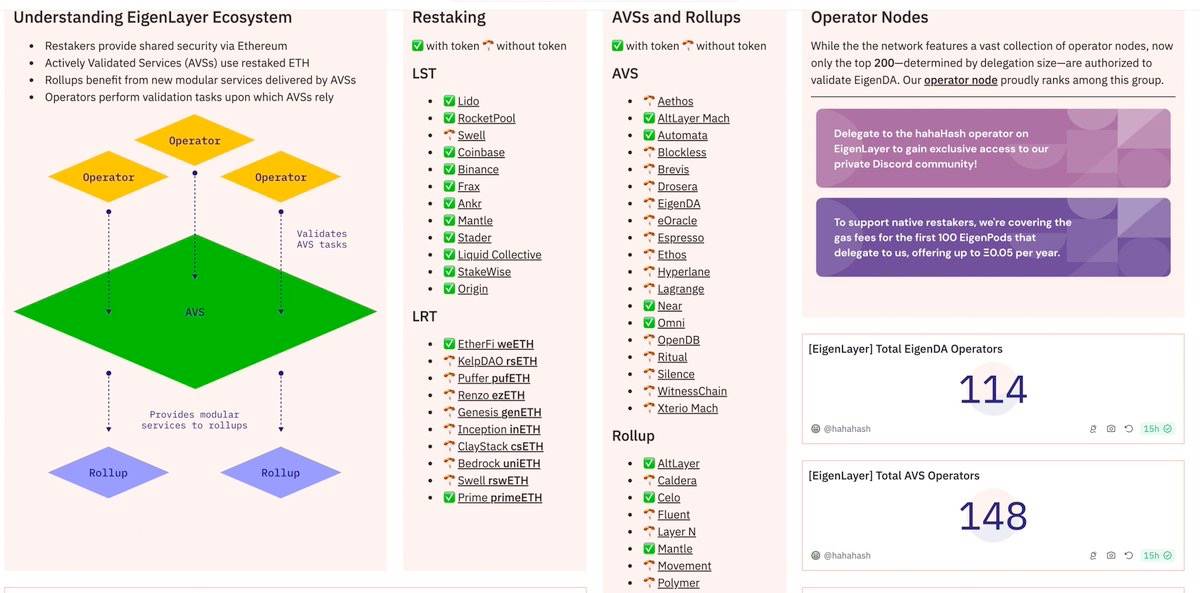

Dans le modèle EigenLayer (EL), les opérateurs d’AVS exécutent du matériel pour effectuer des calculs et des validations, et délèguent leur ETH restaké aux AVS — en substance, les AVS sont des protocoles de services web3 qui s’appuient sur le pool de sécurité économique d’EigenLayer.

Étant donné qu’ils empruntent cette garantie économique depuis EL, ils doivent payer des frais, qui constituent précisément les rendements supplémentaires promis.

Durant les premières phases, la plupart des AVS ont du mal à obtenir une adoption significative, rendant quasi impossible la génération de revenus sous forme de part sur les revenus. Leur seule option consiste alors à créer de toutes pièces un jeton.

Aujourd’hui, les sociétés de capital-risque investissent massivement et aveuglément dans les AVS. Il ne me surprendrait donc pas que certains jetons d’AVS atteignent des valorisations de plusieurs milliards de dollars dès leur lancement (TGE).

Des protocoles de services Web3 comme The Graph, Pyth ou Axelar attribuent tous une part spécifique de leur offre totale aux récompenses pour nœuds, avec une inflation annuelle dédiée à ces récompenses. La part allouée aux récompenses de nœuds se situe généralement entre 5 % et 10 %, mais cela reste subjectif si on considère l’ampleur de la sécurité économique qu’ils tirent d’EigenLayer. Par exemple, AXL dispose d’une sécurité économique de 750 millions de dollars, tandis que des projets comme Witness Chain ou Lagrange affichent, en moins d’un mois, une sécurité économique dépassant les 5 milliards de dollars.

Idéalement, ils devraient allouer plus de 10 % de leur offre pour offrir des récompenses équitables aux opérateurs d’AVS, qui partageront ensuite une partie de celles-ci avec les restakers.

Initialement, avant même le lancement des programmes de points par ces AVS, vous pouviez accumuler des points AVS en déposant votre ETH sur Renzo, Puffer ou EtherFi… Et cela continuera jusqu’à ce que nous atteignions une saturation du « meta » des points.

En ce qui concerne les jetons LRT, ils n’ont pour l’instant qu’une fonction de gouvernance. Par conséquent, acheter ces jetons n’a aucun sens tant qu’ils ne commencent pas à redistribuer aux détenteurs une part des frais perçus auprès des stakers ou d’autres sources de revenus.

L’ensemble de l’écosystème EigenLayer constitue un terrain de rêve pour les investisseurs en capital-risque.

Pour les petits investisseurs, il s’agit purement d’une dilution du capital visant à obtenir quelques rendements supplémentaires sur l’ETH.

Vous pouvez également optimiser vos rendements via d'autres stratégies DeFi, mais il faut comprendre les règles et les risques avant de jouer ce jeu.

Enfin, l’auteur du post initial a également mis en place un tableau de bord complet sur l’état d’EigenLayer, offrant en temps réel diverses données relatives aux LRT, aux AVS et aux indicateurs utilisateurs — une ressource précieuse pour tout lecteur intéressé par l’écosystème EigenLayer.

Lien vers le tableau de bord des données de l'écosystème EL (cliquez ici)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News