Le re-staking refait surface : quelle est la liquidité propre des LRT ?

TechFlow SélectionTechFlow Sélection

Le re-staking refait surface : quelle est la liquidité propre des LRT ?

On s'attend à ce que le marché du restaking de liquidité adopte une structure « gagnant-tout », où la liquidité attire davantage de liquidité.

Rédaction : Kairos Research

Traduction : TechFlow

Résumé clé :

-

Les LRT pourraient s'associer à des exchanges centralisés pour s'intégrer et présenter aux market makers les risques/rendements liés à leur rôle de fournisseurs de liquidités sur ces plateformes centralisées.

-

La liquidité des jetons de recléage liquides (LRT) n'est pas impressionnante. La liquidité globale est acceptable, mais chaque LRT présente des nuances spécifiques qui ne feront que croître avec la diversification des stratégies d'engagement à long terme.

-

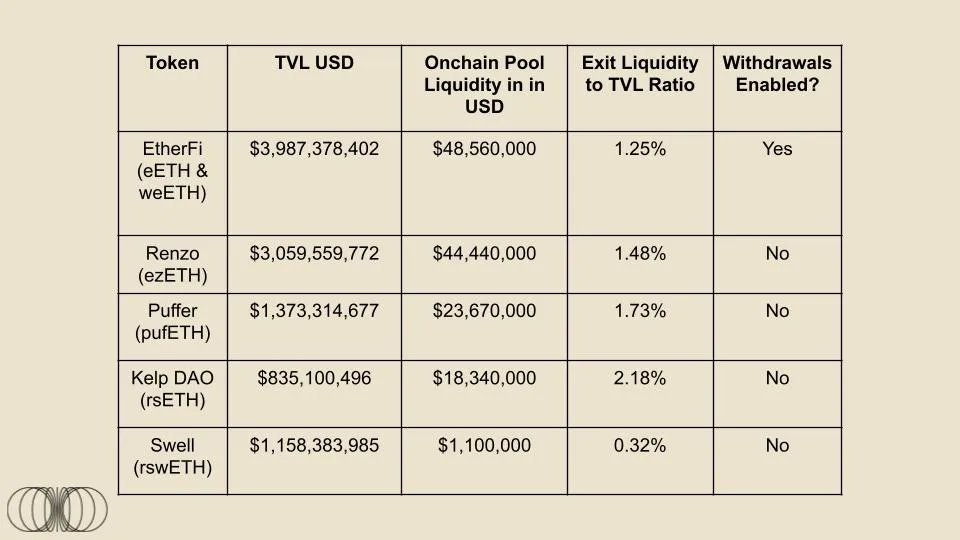

Tous les fournisseurs de LRT, sauf EtherFi, n'ont pas encore activé la fonctionnalité de retrait.

-

Le marché du recléage liquide devrait suivre une structure de type « gagnant-tout », où la liquidité attire davantage de liquidité.

Contenu principal :

Le premier service AVS d’EigenLayer vient officiellement de lancer sur le réseau principal.

Aujourd'hui, EigenDA, le service de disponibilité des données AVS d’EigenLabs, est lancé sur le réseau principal, marquant ainsi formellement le début de l'ère du recléage. Bien qu’EigenLayer ait encore un long chemin à parcourir, une tendance est déjà claire : les jetons de recléage liquides (LRT) deviendront le canal principal pour les recléateurs. Plus de 73 % de tous les dépôts sur EigenLayer se font via des LRT. Mais quelle est réellement la liquidité de ces actifs ? Ce rapport approfondit cette question et explique les subtilités entourant EigenLayer.

Introduction à EigenLayer et aux jetons de recléage liquides (LRT)

EigenLayer permet la réutilisation du ETH au niveau de la couche de consensus grâce à un nouvel outil cryptoéconomique appelé « recléage ». Le ETH peut être recléé sur EigenLayer selon deux méthodes principales : soit par recléage natif du ETH, soit en utilisant des jetons de mise en gage liquides (LST). Le ETH recléé est ensuite utilisé pour sécuriser d'autres applications, appelées services de validation active (AVS), permettant ainsi aux recléateurs de percevoir des récompenses supplémentaires.

La principale plainte des utilisateurs concernant la mise en gage et le recléage est le coût d'opportunité lié au blocage du ETH. Ce problème a été résolu par l'utilisation de jetons de mise en gage liquides (LST), considérés comme des jetons-reçus représentant le montant de ETH mis en jeu par l'utilisateur. Le marché des LST sur Ethereum représente actuellement environ 48,65 milliards de dollars, constituant le plus grand domaine DeFi. Aujourd'hui, les LST représentent environ 44 % de l'ensemble du ETH mis en gage sur Ethereum. Avec la popularisation du recléage, nous prévoyons que le domaine des jetons de recléage liquides (LRT) suivra une trajectoire similaire, voire encore plus rapide.

Bien que les LRT partagent certaines caractéristiques avec les LST, leurs objectifs sont fondamentalement différents. L'objectif final de chaque LST est essentiellement identique : mettre en gage le ETH de l'utilisateur et lui fournir un jeton de reçu liquide. En revanche, pour les LRT, l'objectif consiste à déléguer le représentant de mise en gage de l'utilisateur à un ou plusieurs opérateurs, qui soutiennent ensuite un panier d’AVS. Chaque opérateur individuel peut choisir comment allouer son stake délégué entre ces différents AVS. Par conséquent, l'opérateur auquel un LRT délègue son stake influence fortement l'activité globale, la performance opérationnelle et la sécurité du ETH recléé. Enfin, ils doivent également assurer une évaluation appropriée des risques associés aux AVS uniques pris en charge par chaque opérateur, car les risques de slashing peuvent varier selon les services fournis. Notez que le risque de slashing sera initialement proche de zéro lors du lancement des premiers AVS, mais progressivement, nous verrons ces « roues d'apprentissage » retirées, rendant le marché de mise en gage de plus en plus permisif.

Note de la rédaction : Les « roues d'apprentissage » désignent des mesures de protection mises en place initialement pour éviter ou réduire les risques. À mesure que les capacités des participants augmentent, ces protections sont progressivement retirées, rendant le système ou le marché plus ouvert et libre.

Cependant, malgré les différences dans les risques structurels, un point commun demeure : les LRT réduisent le coût d'opportunité du capital recléé en offrant un jeton de reçu liquide pouvant servir de collatéral productif dans le DeFi ou être échangé pour réduire la période de retrait. Ce dernier point est particulièrement important, car l’un des principaux avantages des LRT est précisément d’éviter la période de retrait traditionnelle. Sur EigenLayer, la durée de retrait est de 7 jours. Compte tenu de ce principe fondamental des LRT, nous anticipons naturellement une pression vendeuse nette sur ces actifs, étant donné l'entrée facile mais la sortie difficile. La liquidité des LRT sera donc leur ligne de vie.

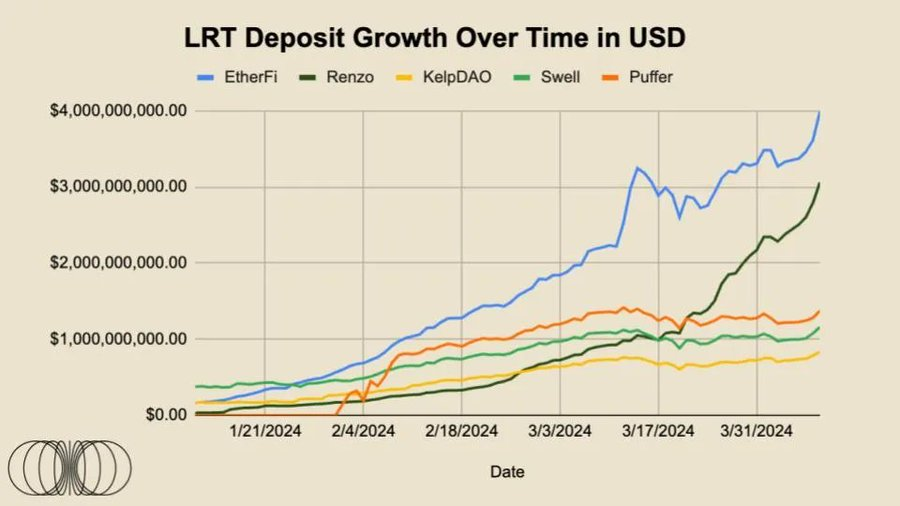

Par conséquent, alors que la valeur totale recléée (TVS) d’EigenLayer continue d'augmenter, il est crucial de comprendre les facteurs qui alimentent la croissance du protocole et comment ceux-ci influenceront les flux entrants et sortants dans les mois à venir. Au moment de la rédaction, 73 % des dépôts sur EigenLayer se font via des LRT. Pour situer cela dans un contexte, le 1er décembre 2023, les dépôts LRT étaient d'environ 71,74 millions de dollars. Aujourd'hui, le 9 avril 2024, ils ont atteint environ 10 milliards de dollars, soit une croissance spectaculaire de plus de 13 800 % en moins de quatre mois. Toutefois, à mesure que les LRT continuent de dominer la croissance des dépôts sur EigenLayer, plusieurs éléments importants doivent être pris en compte :

-

Tous les LRT ne sont pas composés des mêmes actifs sous-jacents

-

La délégation de mise en gage des LRT vers les AVS à long terme divergera, bien qu'elle soit similaire à court terme

-

Plus important encore, les caractéristiques de liquidité varient fortement entre les différents LRT

Étant donné que la liquidité est l'avantage le plus critique des LRT, la majeure partie de ce rapport portera sur ce dernier point.

La spéculation autour des Eigen Points a largement stimulé la hausse actuelle des dépôts sur EigenLayer. Nous pouvons supposer que cela se traduira par une forme potentielle d'airdrop liée au futur jeton EIGEN. Actuellement, aucun AVS ne distribue encore de récompenses, ce qui signifie qu’en dehors des récompenses naturelles de mise en gage, aucun gain marginal n’est disponible sur ces LRT. Pour maintenir une valeur totale stakée dépassant 133,5 milliards de dollars, le marché AVS devra trouver naturellement un équilibre entre le rendement marginal attendu par les recléateurs et le prix naturel que les AVS sont prêts à payer pour la sécurité.

Concernant les déposants LRT, nous avons déjà observé le succès retentissant d’EtherFi avec le lancement de son airdrop de jeton de gouvernance ETHFI, valorisé actuellement à environ 6 milliards de dollars. En tenant compte de tous les facteurs mentionnés ci-dessus, on peut s'attendre à une augmentation progressive des flux de capitaux après le lancement d’EIGEN et d'autres airdrops LRT prévus.

Cependant, en termes de rendement raisonnable, les utilisateurs auront du mal à trouver dans l'écosystème Ethereum un rendement supérieur qui n'implique pas EigenLayer. Plusieurs opportunités intéressantes existent dans l'écosystème Ethereum. Par exemple, Ethena est une monnaie synthétique adossée au ETH mis en gage, combinée à une position vendeuse couverte sur les contrats à terme ETH. Ce protocole offre actuellement un rendement annualisé d’environ 30 % sur son produit sUSDe. De plus, à mesure que les utilisateurs deviennent plus familiers avec l'interopérabilité et les ponts inter-chaînes, les chasseurs de rendement pourraient chercher ailleurs, entraînant potentiellement une fuite de capital productif hors d'Ethereum.

Malgré la complexité, nous pensons raisonnablement pouvoir supposer qu'à l'exception d'un éventuel airdrop de jeton EIGEN aux recléateurs, aucun autre événement de rendement marginal aussi significatif ne se produira. De plus, de grands AVS blue-chip ayant levé des milliards de dollars en marchés privés pourraient également distribuer leurs propres jetons aux recléateurs. On peut donc supposer qu’après ces événements, une certaine proportion de ETH sera retirée des contrats de dépôt EigenLayer.

Compte tenu de la période de refroidissement de sept jours pour les retraits sur EigenLayer, et puisque la majorité des fonds sont recléés via des LRT, le moyen le plus rapide de sortir consiste à convertir votre LRT en ETH. Cependant, les caractéristiques de liquidité varient fortement entre les différents LRT, et de nombreux LRT ne peuvent pas permettre des sorties à grande échelle au prix du marché. En outre, au moment de la rédaction, EtherFi est le seul projet LRT à avoir activé la fonctionnalité de retrait.

Nous pensons que si un LRT se négocie à 90 % de la valeur de son actif sous-jacent, cela pourrait entraîner un cycle douloureux d'arbitrage pour les protocoles de recléage. Imaginez qu’un LRT se négocie à 90 % de la valeur de son ETH sous-jacent : un market maker ou arbitragiste pourrait acheter ce LRT, puis entamer le processus de rachat. En supposant que le prix du ETH soit couvert, il pourrait espérer réaliser un bénéfice net d’environ 11,1 %. Selon la loi classique de l'offre et de la demande, les LRT seront probablement confrontés à une pression vendeuse nette, car les vendeurs voudront éviter la file d’attente de retrait de 7 jours. Inversement, les utilisateurs souhaitant recléer pourraient déposer immédiatement leur ETH, donc acheter des LRT sur le marché ouvert n'apporte aucun avantage s'ils possèdent déjà du ETH.

Au passage, nous prévoyons que lorsque plusieurs AVS seront lancés avec des récompenses intégrées au protocole et que le slashing sera pleinement implémenté, le choix entre sortir ou continuer à recléer dépendra finalement du rendement marginal offert par le recléage. Personnellement, nous pensons que beaucoup sous-estiment le rendement marginal offert par le recléage. Mais ceci est une autre histoire.

Suivi des données

La section données de ce rapport mensuel commence ici, suivant la croissance, l'adoption et l'état de liquidité des cinq principaux LRT, ainsi que toute actualité notable à surveiller.

Liquidité et volume des LRT

Bien que le recléage via LST et LRT présente des avantages clés par rapport à la mise en gage traditionnelle, ces avantages sont presque totalement annulés si les LRT eux-mêmes ne disposent pas d'une liquidité suffisante. La liquidité désigne « l'efficacité ou la facilité avec laquelle un actif peut être converti en espèces sans affecter son prix de marché ». Les émetteurs de LRT doivent garantir une liquidité suffisante sur la chaîne afin que les gros détenteurs puissent échanger leurs jetons de reçu dans des pools où la valeur des actifs disponibles est quasi égale à 1:1.

Chaque LRT existant présente des caractéristiques de liquidité très distinctes. Pour plusieurs raisons, nous pensons que cette situation persistera :

-

Certains protocoles bénéficieront précocement de la liquidité fournie par des investisseurs et utilisateurs pour leurs LRT

-

La liquidité sera incitée par des subventions, des émissions de jetons, des systèmes de « corruption » blockchain ou l'anticipation d'événements comme des « points »

-

Certains protocoles disposeront de fournisseurs de liquidité plus complexes et centralisés, capables de maintenir le cours de leur LRT proche du pair même avec une quantité limitée de liquidité en dollars

-

Notez toutefois que la liquidité centralisée ne fonctionne que sur une plage de prix étroite ; tout mouvement au-delà de cette plage aura un impact significatif sur le prix.

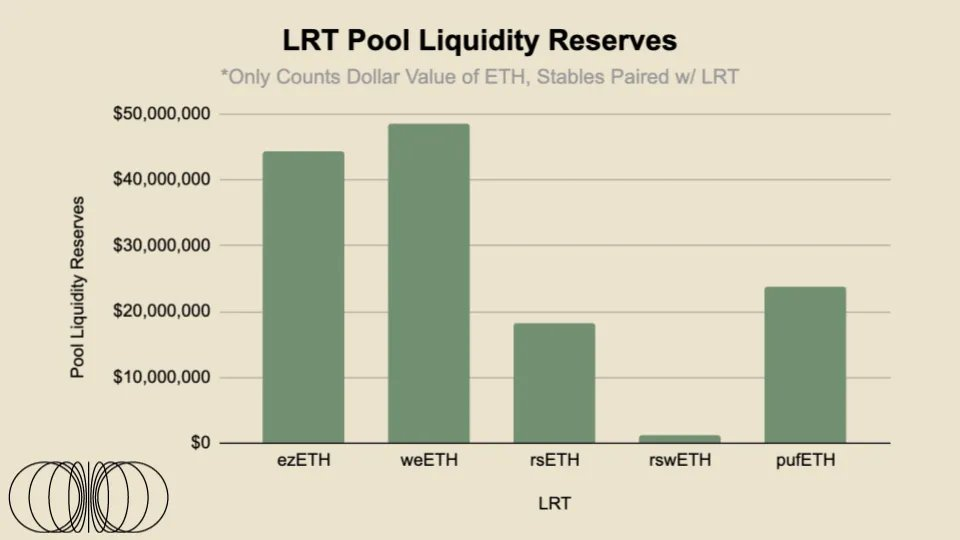

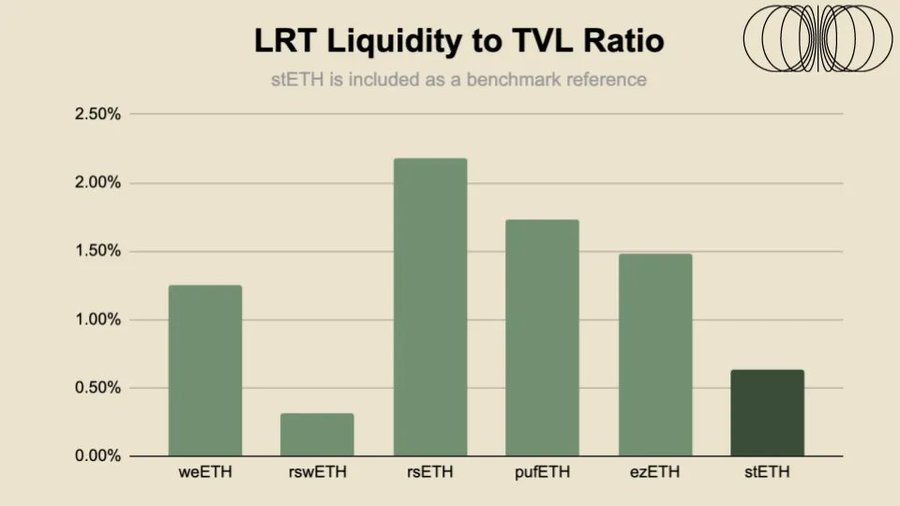

Voici une analyse simple de la liquidité des pools sur chaîne des cinq plus grands LRT sur le réseau principal Ethereum (+ Arbitrum). La liquidité de sortie correspond à la valeur en dollars en espèces disponibles dans les pools de liquidité LRT.

Pour les pools des cinq plus grands LRT, plus de 136 millions de dollars de liquidité sont disponibles, répartis entre Curve, Balancer et Uniswap. Cependant, pour mieux évaluer la liquidité relative de chaque LRT, nous appliquerons un ratio liquidité/valeur de marché à chaque actif.

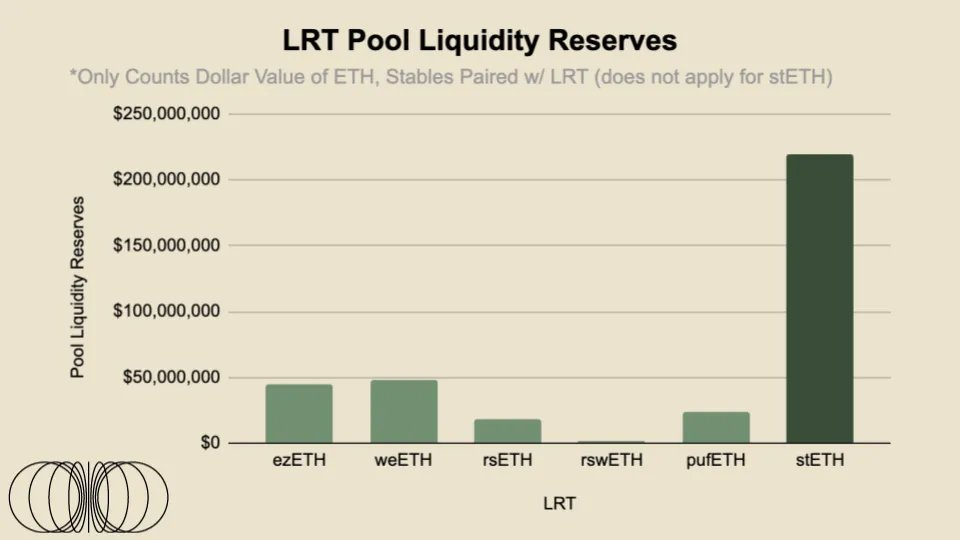

Comparé au principal LST — stETH — les ratios de liquidité des LRT ne sont pas excessivement inquiétants. Toutefois, compte tenu du risque accru lié au recléage et de la période de retrait de sept jours ajoutée par EigenLayer sur la file de déblocage d’Ethereum, la liquidité des LRT pourrait être encore plus cruciale que celle des LST. En outre, le stETH est négocié sur plusieurs grands exchanges centralisés, avec des sociétés HFT professionnelles gérant les carnets d'ordres, ce qui signifie que la liquidité du stETH va bien au-delà de ce qui est visible sur la chaîne. Par exemple, sur OKX et Bybit, il existe plus de 2 millions de dollars de liquidité dans un rayon de ±2 %. Nous pensons donc que les LRT pourraient explorer cette voie, en collaborant avec des exchanges centralisés pour s’intégrer et en présentant aux market makers les risques/rendements de fournir de la liquidité sur ces plateformes centralisées. Dans notre article du mois prochain, nous approfondirons la répartition de la liquidité stable, la liquidité x*y=k et la liquidité concentrée entre les principaux couples de trading LRT.

Données d’ancrage des LRT

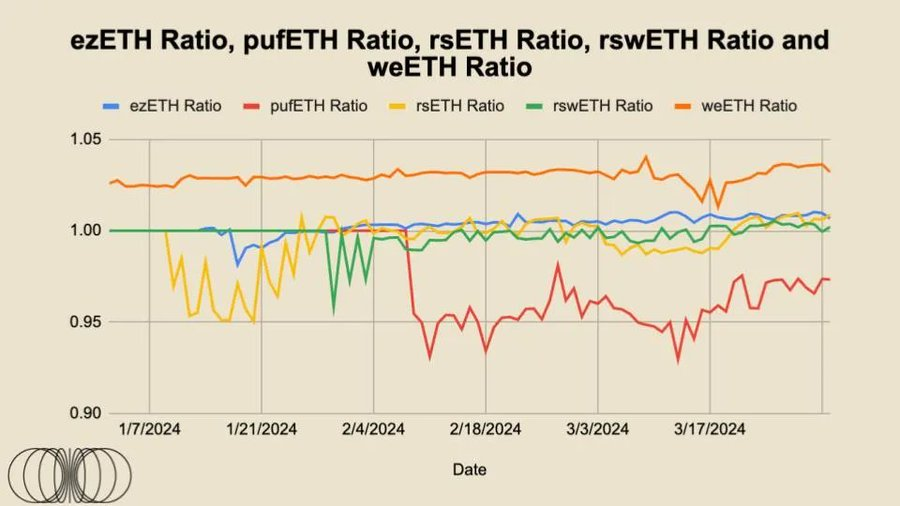

Comme indiqué sur le graphique ci-dessus, rsETH, rswETH et ezETH se négocient relativement proche du taux de parité 1:1 avec ETH, avec une légère prime. Étant donné que ces jetons ne génèrent pas d'intérêts, contrairement au stETH qui capitalise automatiquement les récompenses de mise en gage reflétées dans son prix. C’est pourquoi 1 wstETH vaut actuellement environ 1,16 ETH. Théoriquement, avec le temps, la « valeur juste » devrait continuer d'augmenter, déterminée par le temps × les récompenses de mise en gage, ce qui se reflétera dans la croissance de la valeur intrinsèque de ces jetons.

L’ancrage de ces LRT est crucial car il reflète fondamentalement le niveau de confiance du marché dans le projet, directement déterminé par le capital engagé ou par la volonté des arbitragistes à échanger ces primes et escomptes pour maintenir le cours du jeton proche de sa « valeur juste ». Notez que tous ces jetons sont non-rémunérés, c’est-à-dire qu’ils ne capitalisent pas automatiquement les intérêts, mais se négocient selon une courbe de rachat.

On observe que pour ezETH et weETH, les deux LRT les plus liquides, leurs cours sont restés relativement stables au fil du temps, oscillant généralement autour de leur valeur juste. L’écart léger d’ezETH d’EtherFi par rapport à la valeur juste est principalement dû au lancement de son jeton de gouvernance, attirant des opportunistes venus récupérer l’airdrop, tandis que d’autres participants du marché rejoignent pour profiter de l’arbitrage sur escompte. Nous pourrions observer un événement similaire après le lancement du jeton de gouvernance de Renzo.

rsETH de KelpDAO s’est négocié initialement avec un escompte par rapport à sa valeur juste, mais est progressivement revenu à parité.

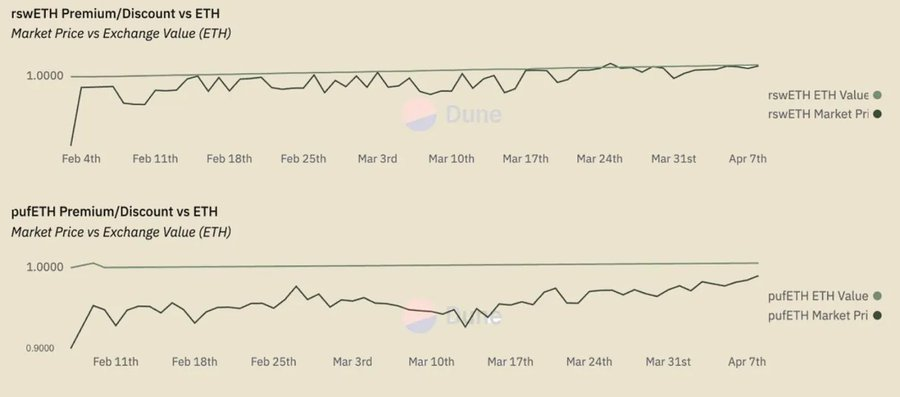

Quant à rswETH, il s’est négocié en dessous de sa valeur juste pendant la majeure partie du temps, mais semble récemment avoir atteint un niveau de parité. Parmi tous ces LRT, pufETH est l’élément aberrant principal, se négociant uniquement avec un escompte. Toutefois, cette tendance semble sur le point de s’inverser, se dirigeant vers la parité avec la valeur de ses actifs sous-jacents.

Il faut souligner à nouveau que tous les fournisseurs de LRT, sauf EtherFi, n'ont pas encore activé la fonctionnalité de retrait. Nous pensons qu’une liquidité abondante combinée à la possibilité pour les utilisateurs de retirer à tout moment constituera un fort attrait pour les participants du marché, ce qui implique que la majeure partie de cette liquidité devra provenir de l’ensemble de l’écosystème DeFi.

LRT dans l'écosystème DeFi plus large

Une fois que les LRT seront davantage intégrés dans l'écosystème DeFi plus large, notamment les marchés de prêt, l'importance de leur ancrage augmentera considérablement. Par exemple, dans les marchés monétaires actuels, les LST (notamment wstETH/stETH) sont les actifs en garantie les plus importants sur Aave et Spark, avec respectivement environ 4,8 et 2,1 milliards de dollars fournis. À mesure que l'intégration des LRT dans le DeFi s'approfondira, nous prévoyons que ces chiffres finiront par dépasser ceux des LST, surtout à mesure que la compréhension du marché s'améliore et que ces produits gagnent en crédibilité à long terme. De plus, Compound et Aave ont tous deux des propositions de gouvernance visant à intégrer ezETH de Renzo.

Cependant, comme mentionné précédemment, la liquidité restera la clé de la survie de ces produits, assurant à la fois la profondeur et l’étendue de leur intégration dans le DeFi. Nous avons déjà vu que les décalages d’ancrage des LST peuvent déclencher une série de troubles, cliquez ici pour en savoir plus.

Réflexions finales

Bien que stETH bénéficie d’un avantage précoce et domine en raison de son statut de pionnier, les LRT mentionnés dans ce rapport ont tous été lancés à peu près en même temps, avec une dynamique de marché forte. Nous prévoyons une structure de marché de type « gagnant-tout », car la loi de puissance s'applique à la plupart des actifs liquides : simplement dit, la liquidité attire la liquidité. C’est pourquoi Binance continue de dominer la part de marché des CEX, malgré les nombreuses critiques et turbulences.

En résumé, la liquidité des jetons de recléage liquides n’est pas impressionnante. Elle est acceptable globalement, mais chaque LRT présente des nuances spécifiques qui ne feront que croître avec la divergence des stratégies d’engagement à long terme. D’un point de vue cognitif, il pourrait être plus facile pour les nouveaux utilisateurs de voir les LRT comme des ETF de mise en gage. Beaucoup se disputeront la même part de marché, mais à long terme, la stratégie d’allocation et la structure des frais seront décisives. En outre, à mesure que les produits deviendront plus différenciés, la liquidité prendra encore plus d’importance, notamment en raison des délais de retrait. Dans la cryptosphère, sept jours peuvent sembler un mois normal, car les marchés mondiaux fonctionnent 24h/24 et 7j/7. Enfin, à mesure que ces LRT commenceront à s’intégrer dans les marchés de prêt, la liquidité des pools deviendra cruciale, car les liquidateurs n’accepteront que des risques acceptables selon la situation de liquidité du collatéral. Nous pensons que les mécanismes d’incitation par jetons joueront un rôle important ici, et nous attendons avec impatience l’étude des différents modèles de jetons après les éventuels airdrops des autres fournisseurs de LRT.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News