IOSG : Pourquoi avons-nous investi dans ether.fi ? Quelle sera l'évolution future du secteur LRT ?

TechFlow SélectionTechFlow Sélection

IOSG : Pourquoi avons-nous investi dans ether.fi ? Quelle sera l'évolution future du secteur LRT ?

Malgré une concurrence très intense, LRT reste la direction privilégiée pour les investissements et les positionnements sur le marché primaire de l'écosystème EigenLayer.

Rédaction : Jiawei Zhu, IOSG Ventures

Ces derniers temps, de nombreuses discussions ont eu lieu autour du restaking sur EigenLayer et des jetons liquides de restaking (LRT - Liquid Restaking Token). Les utilisateurs spéculent sur les airdrops potentiels de divers protocoles, faisant du restaking l'une des narrations les plus populaires dans l'écosystème Ethereum. Cet article présente brièvement quelques réflexions personnelles sur les LRT.

La logique fondamentale des LRT

Les LRT constituent une nouvelle catégorie d'actifs issue d'un marché multi-acteurs centré sur EigenLayer. Comme les LST (Liquid Staking Tokens), leur objectif principal est de « libérer la liquidité ». Toutefois, en raison de la nature différente des actifs sous-jacents aux LRT, ceux-ci sont plus complexes que les LST, marqués par une plus grande diversité et un caractère dynamique.

En se plaçant du point de vue de l’ETH comme unité de compte, si le staking ETH via les LST peut être vu comme un fonds monétaire, alors les LRT, en tant que gestionnaires d’actifs, peuvent être considérés comme des fonds de fonds investissant dans les AVS (Actively Validated Services). Comparer les LST et les LRT constitue une manière efficace de comprendre rapidement la logique sous-jacente aux LRT.

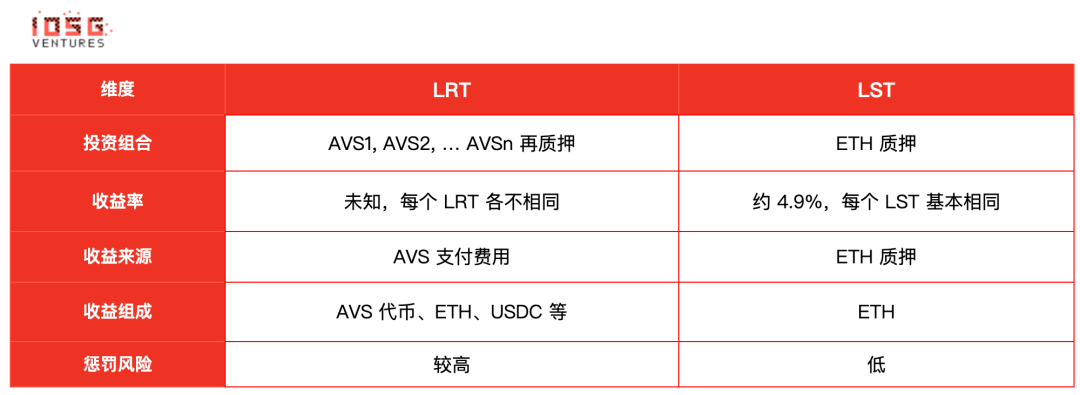

Source : IOSG Ventures

1. Composition du portefeuille

Le portefeuille des LST se limite au seul staking d’Ethereum, tandis que celui des LRT est varié : les fonds peuvent être alloués à différents AVS afin d’assurer leur sécurité économique, impliquant ainsi des niveaux de risque distincts. Les stratégies de gestion et les profils de risque varient également selon les protocoles LRT. Du point de vue de la gestion, les LST relèvent d’une gestion passive, tandis que les LRT adoptent une gestion active. Ces derniers peuvent proposer différentes stratégies d’investissement adaptées à divers types d’AVS (par exemple, EigenDA comparé à un nouveau service AVS récemment lancé), répondant ainsi aux préférences des utilisateurs en matière de rendement et de risque.

2. Rendement, sources et composition

Les LST et les LRT diffèrent par leurs rendements, leurs sources et leur composition :

-

Le rendement des LST est actuellement stable autour de 4,9 %, provenant des revenus combinés de la couche consensus et de la couche exécution d’Ethereum, entièrement composés en ETH.

-

Le rendement des LRT n’est pas encore fixé, mais provient principalement des frais payés par les différents AVS. Ce revenu peut être constitué de jetons AVS, d’ETH, d’USDC ou d’un mélange des trois. D’après les informations recueillies auprès de plusieurs AVS, la plupart prévoient de réserver quelques pourcents de leur offre totale de jetons à des fins d’incitation et de budget de sécurité. Si un AVS est lancé avant même l’émission de son jeton, il peut verser des récompenses en ETH ou en USDC selon les cas. (Dans ce sens, le restaking peut être compris comme un processus d’extraction de jetons de projets tiers en restakant de l’ETH.)

Puisque les LRT sont valorisés en jetons AVS, ils sont soumis à une volatilité supérieure à celle de l’ETH, entraînant des fluctuations du taux de rendement annualisé (APR). De plus, les AVS peuvent connaître des phases d’entrée et de sortie successives. Tous ces facteurs contribuent à l’incertitude entourant le rendement des LRT.

3. Risques de pénalisation

Le staking Ethereum comporte deux types de pénalités : Inactivity Leaking et Slashing (ex. omission de propositions de blocs ou double vote), dont les règles sont très bien définies. Lorsqu’il est géré par des fournisseurs professionnels de nœuds, le taux de correctitude peut atteindre environ 98,5 %.

Les protocoles LRT doivent s’assurer que les codes logiciels des AVS sont exempts d’erreurs, et accepter sans réserve leurs règles de slashing, afin d’éviter toute pénalité inattendue. En raison de la grande variété des AVS – dont beaucoup sont encore en phase précoce – cette situation comporte une part d’incertitude. De plus, les AVS peuvent modifier leurs règles au fil de leur développement (ajout de nouvelles fonctionnalités, etc.). Sur le plan de la gestion des risques, il convient également d’évaluer la possibilité de mise à jour du contrat de slashing d’un AVS, ainsi que l’objectivité et la vérifiabilité des conditions de slashing. En tant qu’intermédiaires gérant les actifs des utilisateurs, les LRT doivent soigneusement évaluer ces aspects et choisir leurs partenaires avec prudence.

Naturellement, EigenLayer encourage les audits complets des AVS, notamment sur le code, les conditions de slashing et la logique d’interaction avec EigenLayer. Il existe aussi un comité de veto multisignatures au sein d’EigenLayer, chargé d’examiner et valider finalement les événements de slashing.

La croissance rapide des LRT à court terme

Source : EigenLayer

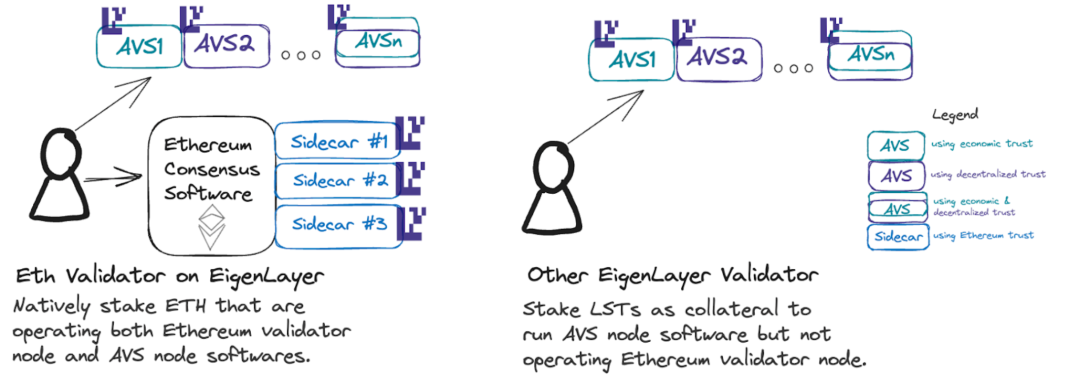

EigenLayer adopte une approche progressive pour ouvrir le restaking des LST, tandis qu’il n’impose aucune restriction au Native Restaking. La limitation des LST pourrait être perçue comme une stratégie de marketing par pénurie, mais elle vise surtout à stimuler la croissance du Native Restaking. En effet, une fois les LST restreints, les utilisateurs qui souhaitent effectuer du restaking doivent nécessairement passer par des protocoles tiers offrant le Native Restaking, ce qui booste fortement le développement des protocoles LRT. Actuellement, environ 55 % de l’ETH entrant dans EigenLayer provient des protocoles LRT.

Un autre aspect implicite mérite d’être souligné : le Native Restaking permet d’offrir une « confiance basée sur l’inclusion Ethereum » (Ethereum Inclusion Trust), un troisième modèle de confiance promu par EigenLayer, en complément de la confiance économique (Economic Trust) et de la confiance décentralisée (Decentralization Trust). Autrement dit, les validateurs Ethereum peuvent non seulement s’engager vis-à-vis d’Ethereum par le biais du staking, mais aussi exécuter des AVS et s’y engager activement. Ces engagements sont souvent liés aux MEV. Un exemple typique est « l’enchère d’espace-bloc futur ». Par exemple, un oracle pourrait avoir besoin de fournir des services de prix pendant une période spécifique ; ou un L2 devrait publier régulièrement des données sur Ethereum. Ces services peuvent payer des validateurs pour réserver à l’avance de l’espace dans les blocs futurs.

Paysage concurrentiel des LRT

Premièrement, afin que la liquidité libérée puisse être pleinement exploitée, l’intégration dans l’écosystème DeFi constitue un critère clé de compétition entre les protocoles LRT.

Comme mentionné précédemment, bien que théoriquement chaque AVS doive calculer la sécurité économique requise pour atteindre un seuil de sécurité donné, la plupart des AVS actuels choisissent plutôt d’allouer une partie de leur offre totale de jetons à des incitations. Étant donné que les AVS peuvent entrer et sortir du système selon un rythme variable, et que leurs incitations dépendent du prix du jeton AVS, les LRT sont nettement plus incertains que les LST (qui bénéficient d’un « taux sans risque » stable et d’une bonne prévisibilité du prix de l’ETH). Cela rend difficile pour les actifs LRT de devenir des « monnaies fortes » intégrées dans les principaux protocoles DeFi, à l’instar du stETH.

En tant que protocoles de staking, les LRT seront d’abord évalués par leur liquidité et leur TVL, suivis par des critères comme la notoriété ou la communauté. La liquidité se mesure particulièrement par la durée de retrait. Généralement, un retrait depuis EigenPod prend sept jours, suivi d’un délai supplémentaire pour sortir du staking Ethereum. Les protocoles disposant d’un TVL élevé peuvent construire une meilleure liquidité : par exemple, Etherfi exploite une réserve de pool de liquidité permettant des retraits rapides (eETH → ETH).

Toutefois, discuter de l’intégration dans le DeFi traditionnel reste prématuré avant le lancement complet du réseau principal d’EigenLayer, car de nombreux éléments restent incertains.

Par ailleurs, récemment, Ether.fi a publié sur son compte officiel Twitter un tweet concernant un jeton meme $ETHFIWIFHAT, suscitant des spéculations quant à une future liste. Swell construit un L2 zkEVM en utilisant Polygon CDK, EigenDA et AltLayer, avec son LRT rswETH comme jeton de gaz. Renzo mise sur une intégration multichaîne, notamment sur Arbitrum, Linea et Blast. On peut s’attendre à ce que chaque protocole LRT développe davantage sa propre stratégie différenciée.

Néanmoins, que ce soit pour les LST ou les LRT, le niveau d’homogénéisation reste élevé. Bien que les LRT offrent plus de marge de manœuvre que les LST, même si un protocole LRT lance une innovation, ses concurrents peuvent aisément l’imiter. À mon avis, l’avantage concurrentiel durable réside dans le renforcement du TVL et de la liquidité. Actuellement, Etherfi détient le TVL le plus élevé et la meilleure liquidité. Même si toutes les attentes d’airdrop des différents protocoles LRT étaient satisfaites, Etherfi conserverait un avantage significatif pour attirer de nouveaux capitaux. (Il ne faut pas négliger non plus l’adoption par les institutions : 30 % du TVL d’Etherfi provient d’utilisateurs institutionnels.)

Après la fin des distributions d’airdrops, le paysage des LRT pourrait être totalement redessiné. La concurrence entre protocoles LRT pour attirer les utilisateurs et les fonds deviendra encore plus intense (par exemple, une fois l’airdrop d’Etherfi distribué, une partie des fonds pourrait migrer immédiatement vers d’autres plateformes). Avant le lancement complet du réseau principal d’EigenLayer et le début des rendements générés par les AVS, la fidélité des utilisateurs envers les LRT restera faible.

Durabilité des LRT

La durabilité des LRT reflète essentiellement celle du système EigenLayer lui-même, car les revenus du staking Ethereum persisteront, contrairement à ceux des AVS. Une question fréquente est la suivante : avec un TVL actuel de 11 milliards, comment EigenLayer peut-il offrir un rendement correspondant (par exemple 5 % par an) ? Voici quelques points de vue :

-

Bien que le TVL d’EigenLayer ait atteint 11 milliards – voire dépassé AAVE – avant le lancement complet de son réseau principal, après la fin des airdrops associés à divers protocoles, on assistera inévitablement à une période de correction et de retour à la moyenne du TVL. En conséquence, le rendement requis à court terme n’est pas aussi élevé qu’on pourrait le penser.

-

Deuxièmement, les rendements offerts par chaque jeton AVS varient en termes de durabilité et de volatilité. Chaque participant au staking ayant des préférences différentes en matière de risque et de rendement, un mécanisme d’autorégulation de marché émerge naturellement : un afflux accru d’ETH vers un AVS fait baisser son rendement, poussant les participants à se tourner vers d’autres AVS ou protocoles. Il est donc impossible de calculer simplement le rendement requis en appliquant un pourcentage direct au TVL total.

-

À moyen et long terme, la viabilité du développement de l’écosystème EigenLayer dépend essentiellement de la demande : il faut suffisamment d’AVS prêts à payer pour la sécurité économique, et cela doit être durable – ce qui dépend étroitement de la qualité intrinsèque des activités des AVS. Outre les douze partenaires initiaux tels qu’AltLayer, plusieurs autres AVS ont déjà annoncé leur collaboration. Selon nos informations, des dizaines d’autres AVS sont en attente d’intégration. Bien entendu, cela dépend aussi de la qualité des projets AVS, de la performance de leurs jetons et de la conception de leurs mécanismes d’incitation, ce qui ne permet pas encore de tirer des conclusions définitives.

Conclusion

Enfin, voici quelques perspectives sur l’avenir du paysage des LRT :

1. Malgré une concurrence féroce, les LRT restent la priorité d’investissement dans l’écosystème EigenLayer au niveau du marché primaire. Investir dans les AVS via EigenLayer doit prendre en compte la logique d’investissement dans les intermédiaires. Cela ne change pas parce qu’un projet utilise EigenLayer pour lancer son réseau, mais simplement la méthode de mise en œuvre du produit. À l’avenir, des dizaines, voire des centaines d’AVS pourraient être construits sur EigenLayer, rendant le concept d’AVS banal. Le segment des fournisseurs de services de nœuds est déjà dominé par quelques grandes entreprises bien établies. En revanche, les LRT sont clairement plus proches des utilisateurs, agissant comme une couche d’abstraction entre les utilisateurs et EigenLayer, combinant les caractéristiques du staking et du DeFi. En tant qu’allocateurs d’actifs, ils jouent un rôle central dans l’écosystème. Dans notre stratégie globale d’investissement dans l’écosystème EigenLayer, nous surveillons également les outils pour développeurs, la gestion des clés anti-slashing, la gestion des risques et les biens publics.

2. Actuellement, la répartition entre participation via LRT et LST au restaking sur EigenLayer est d’environ 55 % et 45 %. Nous anticipons qu’avec le développement progressif d’EigenLayer, l’avantage des LRT en matière de libération de liquidité deviendra plus évident, poussant cette proportion vers un ratio de 70/30 (en supposant que certains gros détenteurs conservateurs d’ETH, notamment des baleines et institutions, continuent de détenir passivement du stETH). Naturellement, les risques associés aux LRT ne doivent pas être ignorés. En raison de la structure imbriquée des actifs, il convient de surveiller attentivement les risques systémiques tels que le déréférencement (depeg) dans des scénarios extrêmes. À long terme, nous espérons voir les AVS de l’écosystème EigenLayer se développer solidement, fournissant ainsi aux LRT une base solide et des rendements relativement stables.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News