Dernier rapport de recherche d'OKX Ventures : Comprendre le paysage actuel et les perspectives futures des monnaies stables

TechFlow SélectionTechFlow Sélection

Dernier rapport de recherche d'OKX Ventures : Comprendre le paysage actuel et les perspectives futures des monnaies stables

Avec le renforcement du discours réglementaire et la tendance à l'émission de monnaies numériques des banques centrales, les stablecoins centralisés redeviennent un sujet d'actualité.

Rédaction : OKX Ventures

I. Résumé

Du marché haussier de 2021 au marché baissier de 2023, le marché des cryptomonnaies a connu des changements significatifs. La capitalisation totale est passée de 3 000 milliards à 1 000 milliards de dollars, mais celle des stablecoins n’a diminué que de 30 %, ce qui montre leur forte résilience face aux baisses et confirme leur importance dans l’écosystème crypto ainsi que leur tendance continue à s’étendre rapidement.

Selon les données de CoinGecko au mois de décembre 2023, la capitalisation totale du marché des stablecoins était d’environ 130 milliards de dollars. Tether (USDT) représentait environ 70 %, USDC environ 20 %, le reste étant réparti entre d'autres stablecoins centralisés et décentralisés. En particulier, dans un contexte actuel de rendement élevé des obligations d’État américaines (>5 %), Tether peut facilement générer un bénéfice annuel de 3 milliards de dollars, ce qui rend le secteur des stablecoins extrêmement attractif. Par ailleurs, les gouvernements mettent en place des politiques sur les monnaies virtuelles, et les banques centrales étudient leurs propres stablecoins, ce qui stimule davantage la croissance du marché.

Outre Tether et USDC, nous observons l’apparition de nombreux stablecoins émis sur chaîne, reflétant la demande dans le domaine DeFi pour différents types de stablecoins (collatéralisés, prêts, effets de levier). Les innovations de ces nouveaux stablecoins incluent une diversité accrue des collatéraux, des mécanismes de liquidation des collatéraux et des modèles de redistribution des revenus aux communautés. Leur succès dépend de facteurs tels que le maintien de la liquidité et l’intégration avec de grands protocoles DeFi.

Bien que de nouveaux stablecoins émergent constamment sur chaîne, plus de 90 % de la capitalisation totale reste concentrée sur les stablecoins centralisés. Avec l’intensification du discours réglementaire et la tendance à l’émission de monnaies numériques de banque centrale (CBDC), les stablecoins centralisés redeviennent un sujet central. Certaines startups tentent de remettre en cause la domination de Tether et USDC grâce aux hauts rendements offerts par les obligations américaines, mais le développement durable des stablecoins centralisés nécessite avant tout une collaboration avec les institutions financières traditionnelles et les autorités réglementaires, notamment via des dépositaires conformes, des injections de capitaux et l’obtention de licences pour opérations sur actifs virtuels.

Pour créer le prochain super stablecoin à l'image de USDC ou USDT, nous pensons qu’il faut au minimum remplir quatre conditions clés afin de tirer parti à la fois des avantages des stablecoins centralisés et décentralisés :

1. Stablecoin adossé au dollar américain : Le dollar possède une reconnaissance mondiale étendue, et ses actifs supports sont largement applicables.

2. Reconnaissance réglementaire globale et licences : Un super stablecoin doit être conçu dès le départ pour s’étendre sur les marchés mondiaux, obtenir la reconnaissance des principaux organismes de régulation et disposer de licences internationales.

3. Innovation financière : Un super stablecoin devrait intégrer des fonctionnalités financières innovantes, comme des mécanismes de distribution des revenus, afin de bénéficier du soutien communautaire et assurer une croissance durable.

4. Intégration à l’écosystème DeFi : Un super stablecoin doit devenir la monnaie par défaut des protocoles DeFi, garantissant son utilisation généralisée dans ce domaine.

En résumé, les stablecoins jouent un rôle crucial dans l’écosystème des cryptomonnaies et devraient continuer à se développer. Pour réussir à créer le prochain super stablecoin, il faudra combiner les avantages du DeFi tout en nouant des partenariats solides avec les institutions financières traditionnelles et les autorités réglementaires.

II. Classification des stablecoins

Stablecoins décentralisés

Afin de résoudre les problèmes liés aux stablecoins centralisés, les stablecoins décentralisés proposent des solutions innovantes. Ces nouveaux stablecoins reposent sur des protocoles blockchain, ce qui les rend plus sûrs et transparents. Par exemple, crvUSD de Curve, GHO d’Aave et dpxUSDSD de Dopex sont tous des stablecoins basés sur des protocoles on-chain, ne dépendant pas d’une entité centrale, ce qui réduit les risques financiers et de gestion associés à une institution centrale. Les stablecoins décentralisés peuvent être divisés en deux grandes catégories :

1. Stablecoins sur-collatéralisés (Overcollateralized Stablecoins) :

Les stablecoins collatéralisés constituent le type le plus courant de stablecoins décentralisés. Leur valeur est soutenue par d’autres cryptomonnaies telles que l’Ethereum ou le Bitcoin. Par exemple, DAI de MakerDAO est adossé à de l’Ethereum. La dernière tendance consiste à élargir la gamme des collatéraux, en passant des stablecoins centralisés traditionnels et des grandes cryptomonnaies vers une plus grande variété d’actifs numériques, voire à des structures imbriquées (« nested »), afin d’augmenter la liquidité et d’élargir les cas d’utilisation. Par exemple, stETH constitue le principal collatéral de crvUSD sur Curve, tandis que le stablecoin d’Ethena repose également sur Ethereum et des LST.

Avantages : Les stablecoins collatéralisés transforment les stablecoins décentralisés non seulement en outils de paiement, mais aussi en instruments de gestion et d’investissement d’actifs numériques plus larges, offrant ainsi plus de choix et de flexibilité aux utilisateurs.

Inconvénients : Le principal défi des stablecoins collatéralisés réside dans le fait qu’un excès de collatéral peut réduire l’efficacité d’utilisation des actifs, surtout lorsque le collatéral est soumis à une forte volatilité, comme l’Ethereum, augmentant ainsi le risque de liquidation forcée.

2. Stablecoins algorithmiques (Algorithmic Stablecoins) :

Les stablecoins algorithmiques figurent parmi les types les plus décentralisés. Ils utilisent les lois de l’offre et de la demande pour maintenir leur prix fixe, sans avoir besoin de collatéral réel. Ces stablecoins recourent à des algorithmes et contrats intelligents pour ajuster automatiquement l’offre et stabiliser le prix. Par exemple, Ampleforth est un stablecoin algorithmique dont l’objectif est de maintenir un prix proche de 1 dollar. Il utilise un mécanisme d’offre élastique qui augmente l’offre lorsque le prix dépasse 1 dollar, et la diminue lorsqu’il est inférieur.

Il existe également des stablecoins hybrides combinant algorithmes et réserves fiduciaires. Frax, par exemple, est un stablecoin hybride dont une partie est adossée à des réserves fiduciaires et l’autre gérée algorithmiquement pour stabiliser le prix.

Avantages : Grâce à leur nature décentralisée, les stablecoins algorithmiques offrent un grand potentiel. Comparés à d’autres solutions, ils présentent un avantage fondamental en termes d’évolutivité. Basés sur des codes transparents et vérifiables, ils inspirent la confiance.

Inconvénients : Sensibles aux fluctuations du marché, ils peuvent perdre leur parité si la demande baisse, entraînant un risque de collapse. De plus, leur bon fonctionnement dépend des contrats intelligents et du consensus communautaire, ce qui expose à des risques de gouvernance, tels que des failles de code, piratages, manipulations ou conflits d’intérêts.

Stablecoins centralisés

Les stablecoins centralisés sont généralement adossés à des monnaies fiduciaires, conservées dans des comptes bancaires hors chaîne servant de réserve aux jetons émis sur chaîne. Ils résolvent le problème d’ancrage de la valeur des actifs virtuels en les liant à des actifs réels (comme le dollar ou l’or), stabilisant ainsi leur cours. Ils permettent aussi de lever les obstacles réglementaires liés au stockage et au transfert d’actifs numériques, offrant aux utilisateurs des moyens fiables de stocker et échanger des actifs digitaux. Le marché des stablecoins centralisés représente toujours plus de 90 % de la part de marché.

Actuellement, en dehors du dollar et de la livre sterling, de nombreux projets de stablecoins utilisent des obligations d’État américaines comme actif support. Cela signifie que détenir un jeton sur chaîne revient à détenir des obligations d’État américaines dans les marchés traditionnels. Généralement détenues par des institutions sous forme de fiducie, elles peuvent être rachetées, et leur tokenisation améliore la liquidité de ces actifs financiers sous-jacents. En outre, cela ouvre des opportunités d’interaction avec les composants DeFi, tels que le trading avec effet de levier ou le prêt. Ainsi, les émetteurs peuvent collecter des dollars auprès des utilisateurs cryptos à coût zéro, les investir dans des obligations d’État et profiter directement de leur rendement.

Cependant, les stablecoins centralisés présentent certaines faiblesses :

1. Risques financiers et réglementaires : Dépendant d'une entité centrale pour leur émission et gestion, ils sont exposés aux risques financiers de l'émetteur et aux sanctions réglementaires. Si l’émetteur rencontre des difficultés ou est sanctionné, la valeur et la disponibilité du stablecoin peuvent être compromises.

2. Domaines d’application limités : Les stablecoins centralisés sont principalement utilisés dans les paiements, manquant de diversité et d’innovation.

III. Raisons du dynamisme récent du marché des stablecoins

1. Rendement croissant des obligations américaines, supérieur aux rendements des protocoles DeFi

La hausse des taux d’intérêt des obligations d’État a conduit à des rendements bien supérieurs dans la finance traditionnelle (TradFi) par rapport au DeFi. Actuellement, la capitalisation totale des stablecoins atteint 130 milliards de dollars, faisant de ce marché le 16ᵉ détenteur d’obligations américaines, avec un rendement annualisé de 5 % ou plus. En revanche, dans l’écosystème DeFi, les plateformes de prêt comme Aave et Compound offrent aux utilisateurs un rendement d’environ 3 % en prêtant leurs stablecoins, tandis que les AMM (market makers automatisés) sur des plateformes comme Uniswap offrent environ 2 %. Cette situation pousse certains investisseurs à privilégier les marchés traditionnels pour des rendements plus élevés, alors que le DeFi offre des perspectives moins attrayantes.

2. Nouveaux projets de stablecoins distribuant une partie de leurs profits aux participants de l’écosystème pour accroître leur part de marché

Actuellement, les bénéfices générés par la plupart des stablecoins centralisés profitent principalement à leurs émetteurs et investisseurs. Par exemple, USDC reverse une partie de ses profits à son investisseur Coinbase, ce qui permet aux utilisateurs stockant USDC sur Coinbase de bénéficier d’un taux d’intérêt pouvant atteindre 5 % par an, attirant ainsi davantage d’utilisateurs. De nouveaux projets innovants ont émergé, étendant la redistribution des profits non seulement aux investisseurs, mais aussi aux participants de l’écosystème.

3. Des entreprises spécialisées dans les paiements s’insèrent progressivement sur le marché des stablecoins

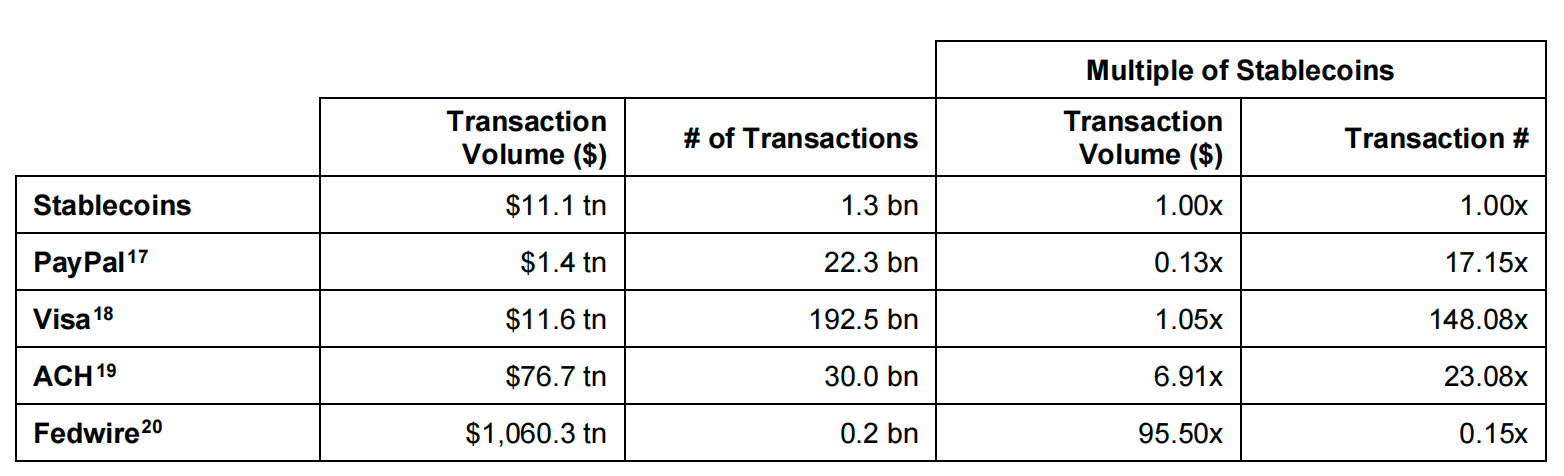

Selon un rapport de Brevan Howard, les transactions sur chaîne via stablecoins ont atteint 11 100 milliards de dollars en 2022, un montant largement supérieur aux 1 400 milliards de PayPal et comparable aux 11 600 milliards de Visa. Cela souligne le potentiel immense des stablecoins dans les paiements, notamment grâce à leur système de règlement efficace sur chaîne. Leur utilisation permet aux projets de se couvrir contre les risques de baisse des revenus liés à une chute des rendements des obligations américaines. Dans les pays en développement où les systèmes bancaires sont fragiles, les stablecoins sont particulièrement utiles pour répondre à la demande de solutions de paiement efficaces et peu coûteuses. Ainsi, les stablecoins jouent un rôle croissant dans l’écosystème financier mondial, notamment en promouvant l’inclusion financière et la croissance économique.

Plusieurs entreprises spécialisées dans les flux de paiement (Money Movement Rails) s’engagent sur le marché des stablecoins, y compris des géants comme PayPal et Visa. PYUSD, lancé par PayPal en collaboration avec Paxos, est soutenu par des dépôts en dollars, des obligations à court terme et des actifs assimilables à du cash. Ce stablecoin peut être échangé dans l’application PayPal et interagit avec d’autres cryptomonnaies ainsi qu’avec Venmo, l’une des applications de paiement les plus populaires aux États-Unis.

Conçu pour être échangeable à tout moment via PayPal, PYUSD fournit une base solide pour les 431 millions d’utilisateurs de PayPal souhaitant accéder au monde Web3. À ce jour, sa circulation atteint environ 114,46 millions de dollars, le plaçant au 14ᵉ rang mondial, soit 0,1 % de la capitalisation totale des stablecoins. Ce chiffre reste modeste comparé aux autres stablecoins centralisés ou à ceux émis par des sociétés fiduciaires comme Paxos et First Digital (USDP, FDUSD).

Le lancement de PYUSD pourrait jouer un rôle important dans l’adoption massive de la Web3. En tant que stablecoin émis par une entreprise fintech renommée, il a le potentiel d’attirer des millions d’utilisateurs vers les cryptomonnaies, marquant ainsi une étape décisive vers leur diffusion et acceptation. En combinant commodité des services financiers traditionnels et innovation cryptographique, PYUSD pourrait devenir un produit phare des paiements et des monnaies numériques futures.

IV. Impact des acteurs de l’écosystème sur les projets de stablecoins

1. Les exchanges

Dans le contexte actuel de rendement élevé des obligations d'État américaines (>5 %), selon les rapports financiers du premier semestre 2023, USDC a contribué à près de la moitié des revenus de Coinbase, soit environ 399 millions de dollars. Quant à Tether, il réalise chaque année un bénéfice d’environ 3 milliards de dollars.

A. La coopération étroite entre exchanges et émetteurs de stablecoins génère des revenus

Le rapport financier de Coinbase pour le premier semestre 2023 indique qu'une part importante de ses revenus provient d’un accord de partage des revenus conclu avec Circle. À la fin du troisième trimestre 2023, le solde USDC sur la plateforme Coinbase s’élevait à 2,5 milliards de dollars, contre 1,8 milliard à la fin du deuxième trimestre. Circle et Coinbase gèrent conjointement USDC via le consortium Centre et redistribuent les revenus proportionnellement aux détentions d’USDC. En août 2023, Coinbase Ventures a acquis une participation minoritaire dans Circle, approfondissant ainsi leur partenariat.

Par ailleurs, Circle développe activement ses activités Web2, utilisant USDC comme instrument clé de règlement transfrontalier. En septembre 2023, Visa a annoncé l’extension de la fonctionnalité de règlement en USDC de Circle à la blockchain Solana, améliorant ainsi la vitesse des paiements internationaux. Visa est ainsi devenu l’une des premières grandes entreprises à utiliser massivement Solana pour le règlement, ce qui a temporairement stimulé le prix du jeton SOL.

L’observation du marché montre que l’USDT est principalement utilisé pour les produits dérivés sur les exchanges centralisés, tandis que l’USDC est plus fréquemment adopté dans les DApps Web3, où de nombreux protocoles de stablecoins/RWA l’acceptent comme moyen de règlement. Pour les exchanges, choisir un émetteur de stablecoin fiable est essentiel. Des institutions traditionnelles comme BNY Mellon jouissent d’une crédibilité plus élevée. Toutefois, des émetteurs natifs du monde crypto comme Tether et Circle, dont le coût d’un défaut serait extrêmement élevé et aurait des conséquences majeures, ont une motivation moindre à tricher.

B. Le potentiel des paiements en stablecoins attire du trafic vers les exchanges et les émetteurs

À long terme, le scénario d’utilisation le plus prometteur des stablecoins concerne les paiements, en particulier les paiements transfrontaliers. Les émetteurs peuvent collaborer avec des entreprises de paiement Web2 pour intégrer les stablecoins dans les processus de paiement des utilisateurs, notamment dans les applications de paiement international.

L’influence de PayPal dans le monde Web2 est manifeste. Au quatrième trimestre 2023, PayPal comptait 4,33 millions de comptes particuliers actifs et 35 millions de commerçants actifs dans le monde. PayPal prend en charge le règlement en PYUSD ; les commerçants peuvent acheter, détenir et envoyer PYUSD. Les utilisateurs des plateformes PayPal, Venmo et Xoom peuvent acheter, recevoir et envoyer PYUSD dans l’application. Venmo compte environ 80 millions d’utilisateurs aux États-Unis, et PayPal environ 320 millions d’utilisateurs dans le monde. Actuellement, PYUSD n’est disponible que pour les comptes américains de PayPal, car celui-ci détient une licence de transmission monétaire. Compte tenu de sa puissante base utilisateur Web2 et de ses cas d’utilisation, PYUSD dispose encore d’un fort potentiel de croissance. Toutefois, il convient de noter que le risque de PYUSD réside dans la possibilité que son émetteur, Paxos, cesse son émission ou gèle les actifs PYUSD en raison de pressions réglementaires.

Pour les utilisateurs Web3, l’impact de PYUSD reste limité. PYUSD est listé sur plusieurs exchanges, et au milieu de novembre 2023, sa circulation cumulée atteignait environ 158,9 millions de dollars, se classant 13ᵉ parmi les projets de stablecoins mondiaux, avec une part de marché d’environ 0,15 %. Compte tenu de son caractère centralisé et des risques liés à Paxos, les utilisateurs pourraient manquer de motivation à adopter PYUSD sans incitations supplémentaires. Sauf si PYUSD noue des liens d’intérêt avec des exchanges de l’écosystème, bénéficiant ainsi de leur soutien pour s’étendre auprès des utilisateurs Web3.

2. Les blockchains publiques :

Tableau : Classement TVL des principaux projets de stablecoins sur les blockchains principales

A. Impact de BUSD sur le TVL de BSC

BUSD est supporté sur 6 blockchains, principalement sur Ethereum et BSC, avec une capitalisation cumulée tombée à 2 milliards. La baisse du TVL des stablecoins sur BSC découle principalement de la chute de la capitalisation de BUSD. À la veille de la publication de ce rapport, le 29 novembre 2023, Binance a annoncé le retrait de BUSD et son remplacement complet par FDUSD.

Le stablecoin natif d’une blockchain influence fortement le TVL et le développement de son écosystème. Avec une baisse de 44 % du stablecoin, le TVL des protocoles associés a chuté de 66 %. Cela illustre bien l’impact de la baisse de la capitalisation du stablecoin sur l’écosystème BSC.

Suite au retrait de BUSD du panier de stablecoins de Binance, le soutien de Binance envers l’écosystème FDUSD s’est intensifié, notamment via ses programmes Launchpool et Earn.

B. Impact de TUSD sur l’écosystème Tron

Après une série d’opérations, la capitalisation de TUSD est passée d’environ 1 milliard à 2-3 milliards depuis février 2023.

Tableau : Série d’opérations de conformité de TUSD

C. USDC et les blockchains publiques

USDC a été émis sur plus de 15 blockchains. Ses trois blockchains principales en termes de TVL sont Ethereum, Solana et Polygon. USDC cherche à élargir ses cas d’utilisation, principalement dans les paiements, notamment les paiements transfrontaliers.

Tableau : Répartition du TVL d’USDC sur différentes blockchains

• USDC <> Solana : Récemment, Visa a annoncé en partenariat avec Circle l'utilisation d'USDC sur la blockchain Solana comme outil de règlement on-chain. Cette collaboration marque une étape importante dans la convergence entre services financiers traditionnels et technologie crypto, visant des solutions de paiement transfrontalier plus rapides et moins coûteuses. Solana a été choisie pour son débit élevé et ses frais de transaction faibles, adaptés au traitement de nombreux petits paiements. Cette innovation devrait avoir un impact notable sur le secteur global des paiements, notamment en accélérant le traitement des transactions internationales.

• USDC <> Polygon : En octobre 2023, Circle a annoncé le support d’USDC natif sur le réseau Polygon PoS. Les principaux protocoles de l’écosystème Polygon — AAVE, Compound, Curve, QuickSwap et Uniswap — ont indiqué qu’ils allaient mobiliser leurs développeurs pour supporter cet USDC natif. Circle prévoit également d’intégrer CCTP au pont Polygon PoS d’ici fin 2023, permettant ainsi l’interopérabilité entre chaînes.

• USDC <> Sei : Mi-novembre 2023, Circle a effectué un investissement stratégique dans Sei Network, soutenant l’émission native d’USDC sur chaîne. L’annonce indique que les performances de Sei surpassent celles de Sui, Solana et Aptos, avec un TTF (Time to Finality) de 0,25 seconde.

D. Les Dapps émettrices de stablecoins et les blockchains publiques

L’impact des stablecoins émis par les Dapps leaders sur les blockchains publiques est un domaine à surveiller. Prenons l’exemple de Curve et Aave : leurs initiatives dans le domaine des stablecoins ont une importance considérable pour l’ensemble du marché des cryptomonnaies et de l’utilisation de la technologie blockchain.

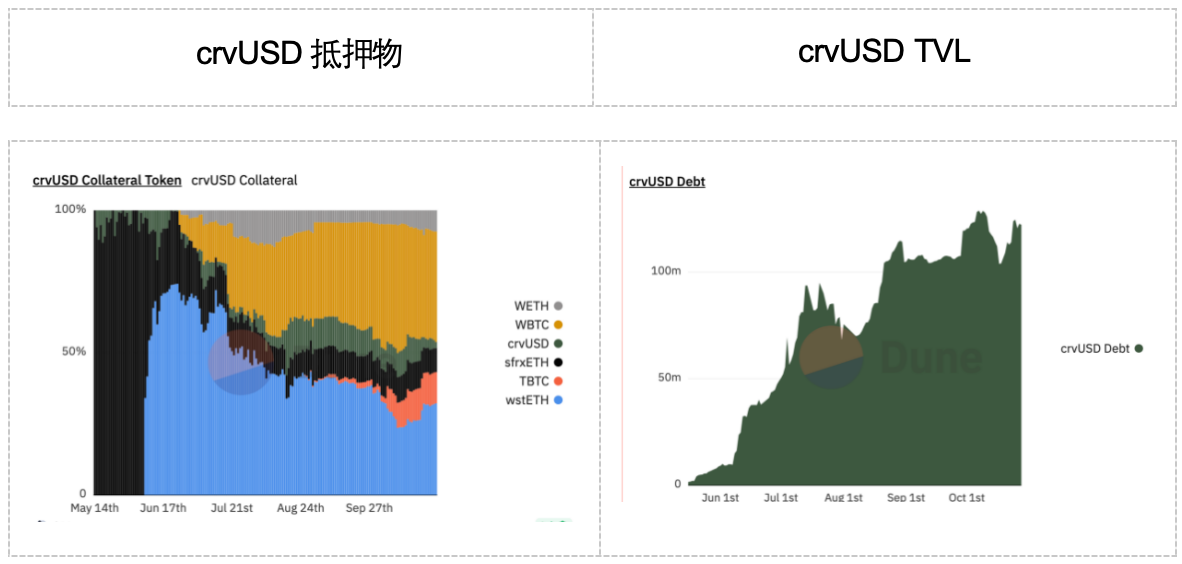

Curve a lancé en mai 2023 son stablecoin crvUSD, un protocole permettant de prêter et emprunter des actifs sur chaîne en utilisant le stablecoin comme support. Ce protocole autorise les utilisateurs à utiliser une série d’actifs cryptographiques (ETH, WETH, wstETH, WBTC, etc.) comme collatéral pour frapper crvUSD. En particulier, le soutien apporté au WBTC après juin 2023 a fortement stimulé la croissance de crvUSD. À novembre 2023, le volume total des collatéraux dépassait 100 millions de dollars.

En mai 2023, la majorité des collatéraux de Curve provenait du sfrxETH de FRAX, mais rapidement, wstETH de Lido et WBTC émis par BitGo ont été ajoutés, dominant rapidement la part de marché. Cela montre l’influence considérable de Curve sur le choix des jetons admis comme collatéral. Cette stratégie élargit non seulement son influence dans le domaine DeFi, mais pourrait aussi avoir un impact profond sur la liquidité des actifs et l’utilisation des stablecoins sur les blockchains.

Ces initiatives des principaux protocoles DeFi illustrent l’innovation et la dynamique du secteur, tout en soulignant leur rôle central dans l’écosystème crypto. À mesure que davantage de protocoles DeFi s’impliquent dans l’émission et la gestion de stablecoins, on peut s’attendre à de nouveaux changements et défis concernant l’utilisation des blockchains, la liquidité des cryptomonnaies et la stabilité du marché.

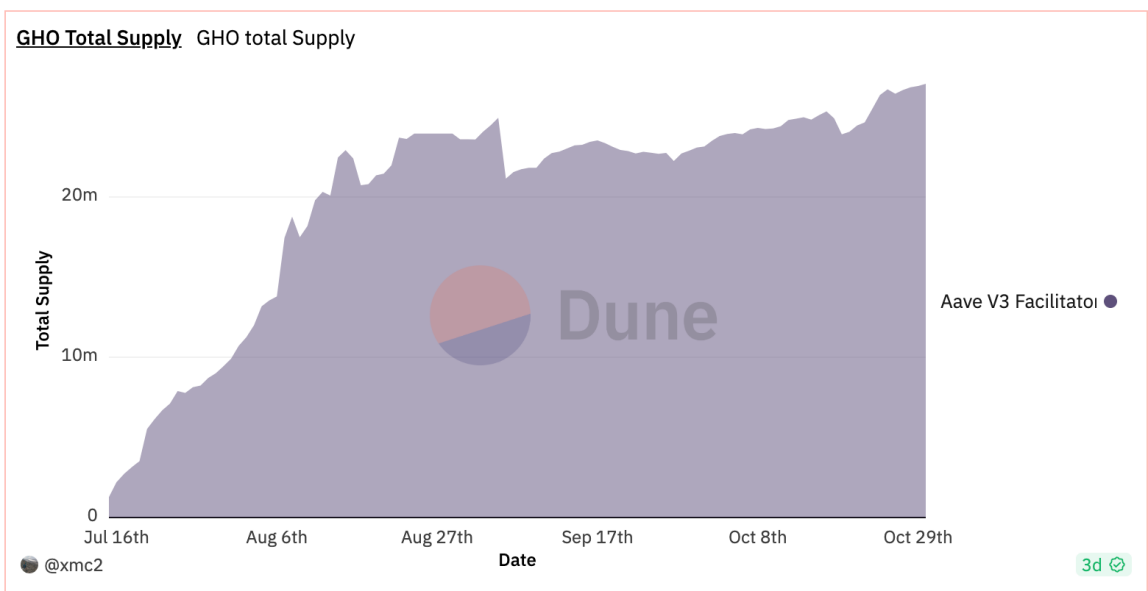

Aave, en tant que plus grand protocole de prêt avec un TVL de 5,64 milliards de dollars, a lancé GHO, un stablecoin sur-collatéralisé. Ainsi, tout jeton supporté par le protocole Aave v3 peut servir de collatéral, et ce collatéral continue de générer des revenus dans le protocole de prêt. Depuis son lancement en juillet, son TVL cumulé dépasse 20 millions de dollars.

3. Émetteurs de stablecoins

Actuellement, les actifs sous-jacents de la plupart des projets de stablecoins sont principalement des dollars américains et des actifs à court terme très liquides comme les bons du Trésor (T-bills), dont le risque de défaut est quasi nul. L'institution centralisée émettrice de stablecoins doit garantir des canaux fluides d'achat et de retrait pour les utilisateurs. Le plus grand risque réside dans un possible refus de rachat lors d’un retrait massif, ce qui pourrait conduire à l’effondrement de l’écosystème.

Trouver des émetteurs de stablecoins fiables est une question cruciale pour les acteurs de l’écosystème. En examinant à la fois l’écosystème crypto et la finance traditionnelle, les fournisseurs de custody natifs du monde crypto ainsi que les banques, plates-formes d’actifs, etc., issus de la finance traditionnelle disposent d’une crédibilité absolue. Des entités comme Fireblocks, Bitgo, BNY Mellon ou BlackRock sont donc mieux placées pour assumer le rôle d’émetteur de stablecoins.

On pourrait s’inspirer de la gestion des ETF, en mettant en place des « protocoles de partage de surveillance » impliquant plusieurs parties afin d’assurer la transparence du stockage et des retraits d’actifs, renforçant ainsi la confiance. En complément, des audits blockchain tiers et des plateformes de suivi des données on-chain comme OKLink pourraient superviser conjointement la sécurité des fonds.

4. Les autorités réglementaires :

Le cadre réglementaire américain relatif aux cryptomonnaies n’est pas encore officiellement adopté. En attendant, selon les lois fédérales sur les valeurs mobilières, un actif numérique est considéré comme un « titre » s’il correspond à la définition du contrat d’investissement selon le test en quatre parties défini dans les lois de 1933 et 1934. La SEC a appliqué pour la première fois le test Howey (outil juridique permettant de déterminer si une transaction donnée relève du statut de titre) aux actifs numériques en 2017. Bien que le cadre publié en 2019 énumère de nombreux facteurs non déterminants pris en compte par la SEC pour juger si un actif numérique est un titre, le président de la SEC, Gary Gensler, a déclaré en avril 2022 qu’à son avis, presque tous les actifs numériques étaient des titres.

Certains sénateurs du Congrès américain travaillent à élaborer un cadre réglementaire global pour les actifs numériques, envisageant de confier la majeure partie de la supervision à la CFTC. En avril 2023, le premier projet de loi sur les stablecoins de paiement a été déposé, puis révisé en juillet 2023. Cela montre qu’aucun cadre spécifique pour les stablecoins n’a encore été adopté. Toutefois, les émetteurs doivent respecter les lois et réglementations existantes, notamment les exigences de lutte contre le blanchiment (AML) et de vérification d’identité (KYC) imposées par FinCEN, ainsi que l’obtention de licences de transmission monétaire dans chaque État. Cependant, le texte ne précise pas quelle autorité fédérale sera chargée de superviser les stablecoins de paiement.

L’approche réglementaire de la SEC envers les projets de stablecoins centralisés suscite des débats dans l’industrie. Sa stratégie dite de « régulation par l’application de la loi » (regulation by enforcement) est contestée par certains acteurs. Par exemple, en juin 2023, la SEC a demandé à Paxos de suspendre l’émission de BUSD, le qualifiant de titre. Face à cette action, Circle a défendu l’usage de son stablecoin USDC, soulignant qu’il est principalement utilisé pour les paiements, non comme un outil d’investissement, et ne devrait donc pas relever de la compétence de la SEC. De plus, en novembre 2023, le stablecoin PYUSD de PayPal a également attiré l’attention de la SEC. Gary Gensler avait déclaré en avril 2023, dans une interview du New York Magazine, que la plupart des cryptomonnaies pourraient être considérées comme des titres, et donc soumises à réglementation. L’avenir réglementaire du marché américain des stablecoins reste incertain, et l’industrie suit la situation de près.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News