Vendre de l'espace dans les blocs : le meilleur modèle économique du secteur de la cryptographie

TechFlow SélectionTechFlow Sélection

Vendre de l'espace dans les blocs : le meilleur modèle économique du secteur de la cryptographie

L'objectif principal de cet article est d'évaluer l'espace bloc en tant que produit marchand, ainsi que la production de l'espace bloc en tant que modèle économique.

Rédaction : Will Nuelle

Traduction : TechFlow

Introduction

Les nouvelles technologies engendrent de nouveaux modèles commerciaux. Au cours des trente dernières années, de nombreuses sociétés d'investissement célèbres ont construit leurs activités autour de l'investissement dans les logiciels. Le logiciel a été d'abord une révolution technologique, mais aussi une révolution des modèles économiques impulsée par la technologie. Le modèle « logiciel en tant que service » (« SaaS ») est une innovation commerciale issue de la caractéristique technique selon laquelle les bits sont faciles à copier : un produit au coût marginal de reproduction nul, aux revenus récurrents annuels et aux coûts élevés de changement. Des sociétés comme Insight Partners affirment que le SaaS est le meilleur modèle économique jamais créé, et leur succès vient du fait qu’elles comprennent ce modèle mieux que quiconque.

Les nouvelles plates-formes technologiques créent de puissants modèles commerciaux et de tout nouveaux marchés. Ce sont souvent d’excellents endroits pour rechercher des rendements d’investissement supérieurs. Jusqu’à présent, quatre modèles commerciaux seulement dans l’univers crypto peuvent générer une adéquation durable entre produit et marché — deux d’entre eux existaient déjà (SaaS et bourses), un autre est une variante d’un modèle familier (stablecoins), et un dernier est entièrement nouveau (l’espace bloc) :

Logiciel en tant que service (SaaS) : Des entreprises comme Fireblocks et Chainalysis vendent leurs logiciels via des abonnements. D'autres, comme Alchemy, proposent des services logiciels tarifés à l'utilisation. Anchorage, Figment et Blockdaemon sont principalement des entreprises logicielles ayant des modèles économiques liés à la gestion d'actifs.

Bourses : La tendance de la cryptomonnaie à financiariser tout a fait que les revenus générés par les volumes d'échanges constituent un modèle commercial stable et viable. Cela inclut les bourses centralisées (hors chaîne), les bourses décentralisées (sur chaîne), les marchés NFT, etc.

Stablecoins/prêts : Les stablecoins incarnent une version du modèle bancaire fondé sur la marge d'intérêt nette, avec pour seule particularité qu'ils créent une incitation exogène (utilité sur chaîne) qui pousse les détenteurs à confier leurs dépôts à l’émetteur sans attendre de rémunération. Avec le temps, les actifs tokenisés devraient également entrer dans cette catégorie plus large.

Espace bloc : Le modèle économique basé sur la vente tarifée par opération de ressources informatiques spécialisées conduit à un modèle où prix × quantité = chiffre d'affaires. L'espace bloc bénéficie d'effets réseau persistants de demande, créant un fossé défensif pour les gagnants.

L’objectif principal de cet article est d’évaluer l’espace bloc comme produit marchand, ainsi que la production de ce modèle économique. Nous abordons les prix, la mesure, les frais, les L1, les L2, les données d’appel et la compression, l’EIP-4844, etc.

Même si vous ne croyez pas que l’espace bloc possède un « modèle commercial », la vente d’espace bloc (par exemple, les frais totaux de transaction) constitue le signal le plus pur de la demande du produit, et doit être utilisé pour distinguer différents espaces bloc.

L’espace bloc est un produit acheté par les consommateurs

L’espace bloc comme produit. Il faut être clair : les producteurs d’espace bloc ne sont pas nécessairement des entreprises ou sociétés individuelles. Ils peuvent être des réseaux décentralisés composés d’individus et d’entreprises appliquant les règles de blockchains publiques telles que Bitcoin ou Ethereum. Qu’il s’agisse d’une entreprise centralisée ou d’une blockchain décentralisée, l’espace bloc est un produit vendu toutes les 12 secondes à l’échelle mondiale aux consommateurs.

La blockchain est un nouveau type d’ordinateur capable de produire une forme de calcul unique — dans lequel existe une cohérence globale. La blockchain est une solution infrastructurelle au problème de la double dépense sur Internet (Internet traite plus facilement texte, JPG, etc., que la monnaie), tandis que l’espace bloc est la marchandise vendue aux consommateurs pour atténuer ce problème. Et les consommateurs paient effectivement : entre 2021 et 2023, cela représentait chaque année entre 3 et 10 milliards de dollars.

Le prix du gaz est un signal de la demande d’espace bloc (l’espace bloc étant lui-même une combinaison de ressources de calcul, stockage et bande passante). Sur ce marché, plusieurs vendeurs proposent de l’espace bloc — tous les L1, L2, chaines latérales, etc., sont des producteurs et vendeurs d’espace bloc. Ethereum, Avalanche, Arbitrum, Optimism, Polygon et Binance Smart Chain sont tous des producteurs et vendeurs d’espace bloc.

L’espace bloc est une activité fondée sur les effets de réseau, pouvant se développer autour des applications, des développeurs, du capital et des utilisateurs, permettant ainsi une augmentation durable du prix unitaire. Généralement, lorsque des effets de réseau entourent l’espace bloc d’un vendeur, les consommateurs acceptent de payer davantage par transaction ; ils ont besoin d’utiliser l’espace bloc utilisé par d’autres applications et utilisateurs.

Chaque dollar de capital déployé sur Ethereum attire davantage de développeurs d'applications, qui à leur tour attirent plus d'utilisateurs grâce à des applications intéressantes, etc., créant un effet viral similaire aux réseaux sociaux. En résumé, les utilisateurs peuvent faire davantage avec l’espace bloc d’Ethereum qu’avec celui d’Avalanche. Comme l’a écrit Chris Ahn de Haun Ventures ici, « devenir plus efficace par l’échelle est la forme ultime de défense. »

Les effets de réseau expliquent en partie les différences persistantes entre les prix de vente de l’espace bloc entre vendeurs :

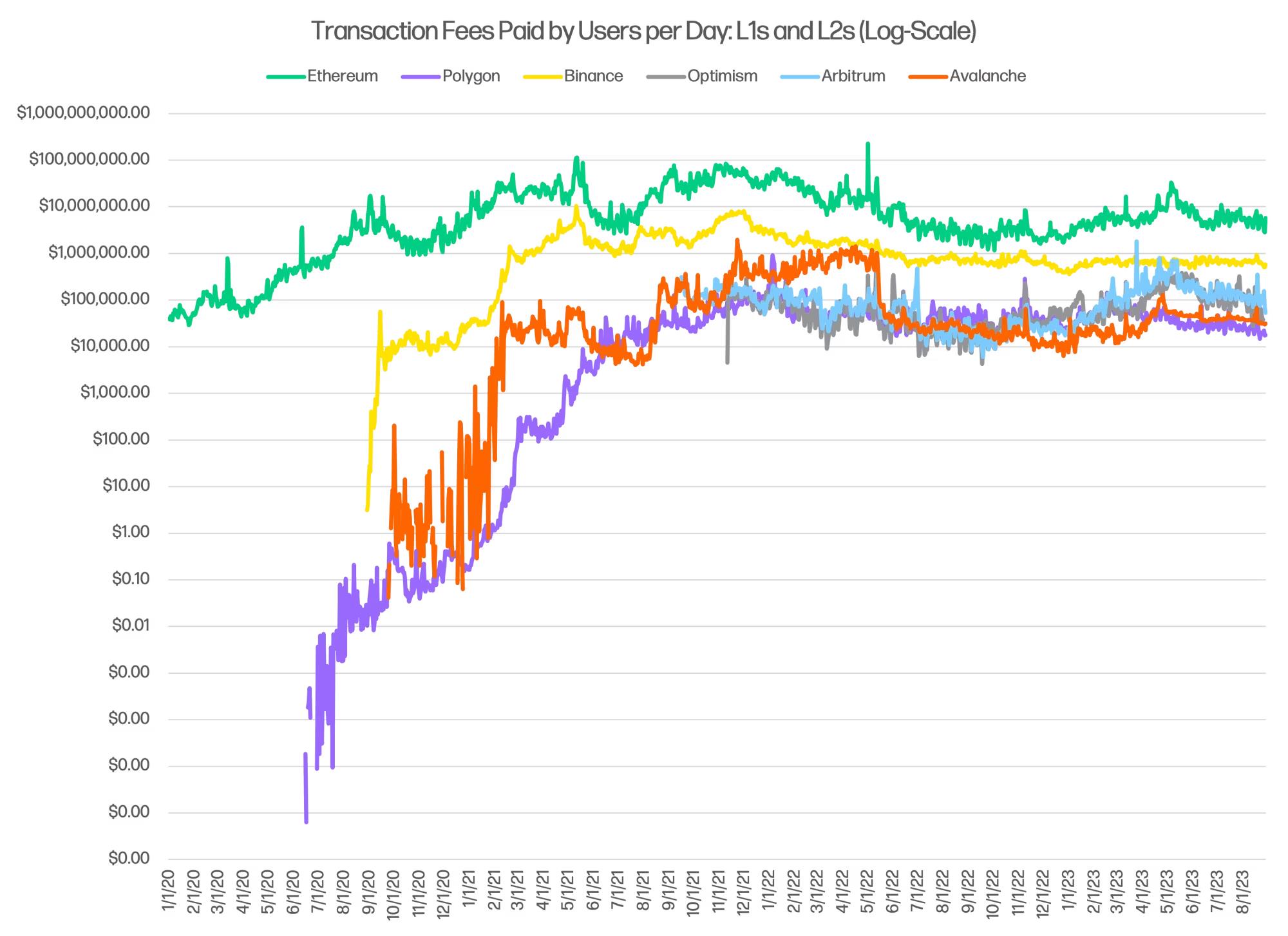

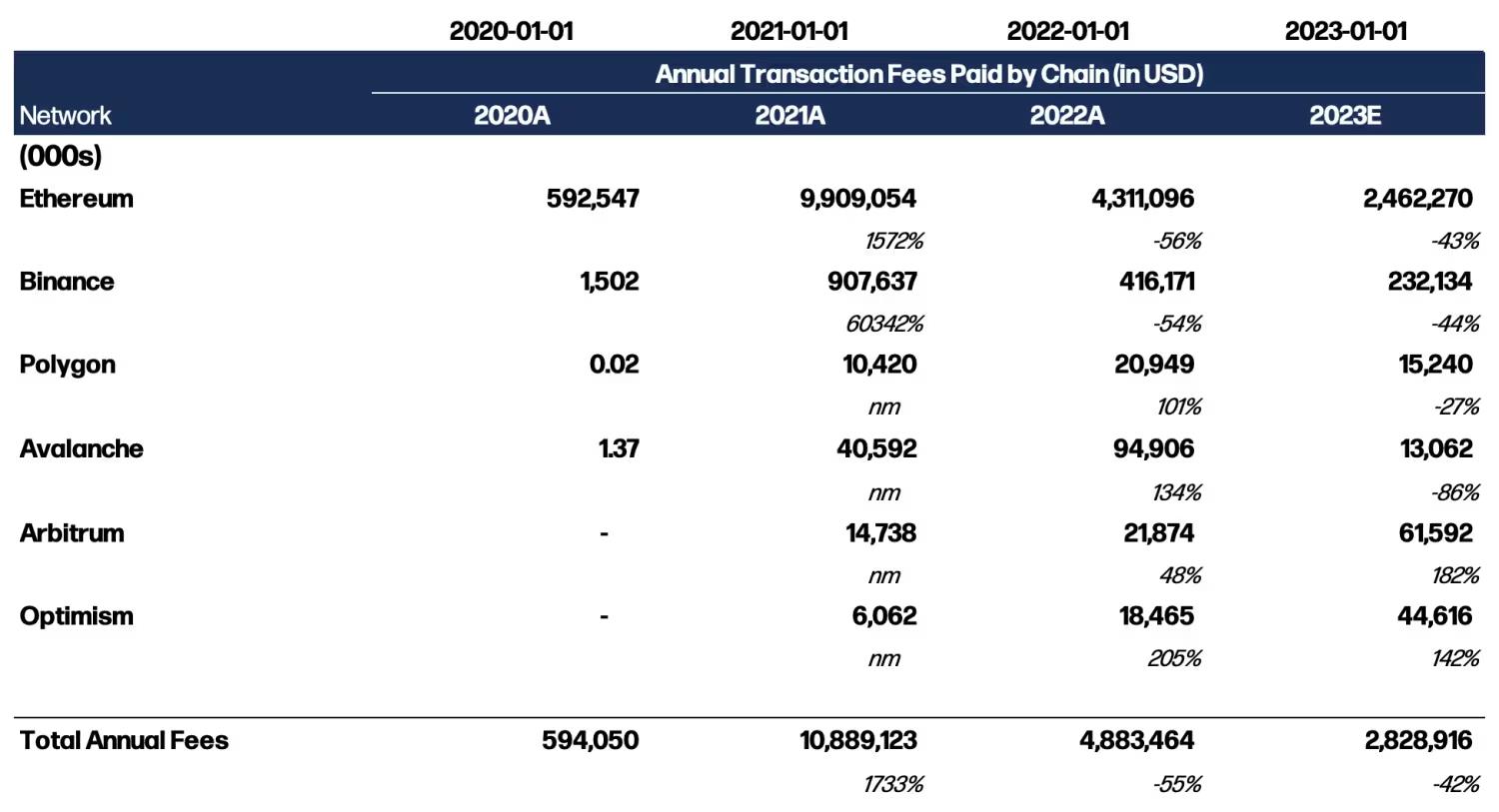

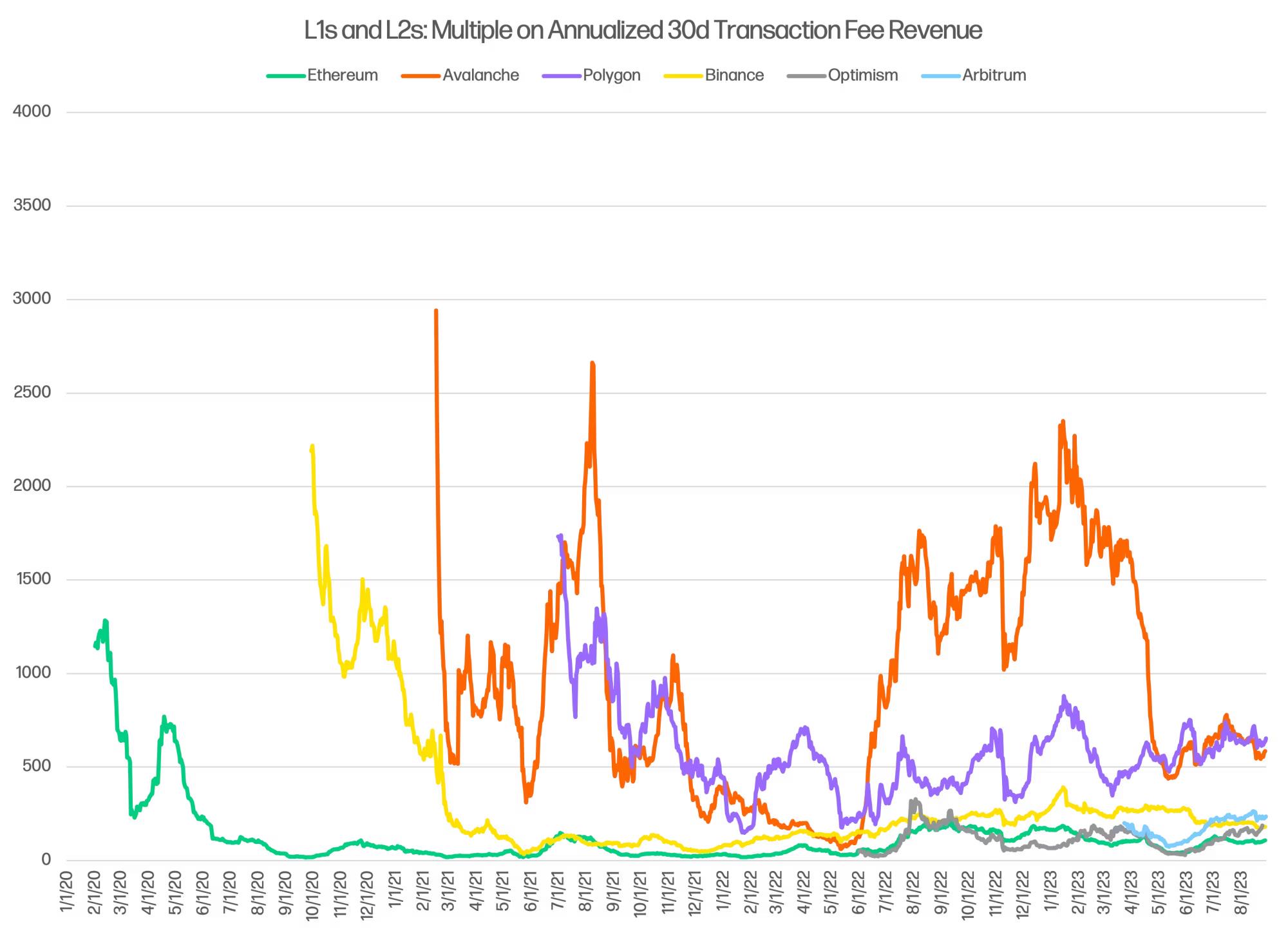

Le montant des frais de transaction payés par les consommateurs mesure la demande totale pour l’espace bloc. À mesure que les effets de réseau des blockchains s’étendent (par exemple Polygon fin 2020), les frais journaliers suivent une trajectoire de croissance exponentielle. Bien qu’il existe des effets de réseau, la part de marché de l’espace bloc subit des rotations internes continues. Par exemple, dans le tableau ci-dessous, les frais d’Avalanche et de Polygon ont augmenté de plus de 100 % en glissement annuel en 2022, tandis que ceux d’Arbitrum et d’Optimism ont augmenté de plus de 142 % en 2023, reflétant un marché sensible aux évolutions des applications, des développeurs et des utilisateurs. Sur Ethereum, la tarification était initialement réalisée par enchères au premier prix (enchères des consommateurs pour intégrer le prochain bloc), et fonctionne désormais via un contrôleur PID selon l’EIP-1559 (le prix s’ajuste dynamiquement en fonction des signaux récents de demande).

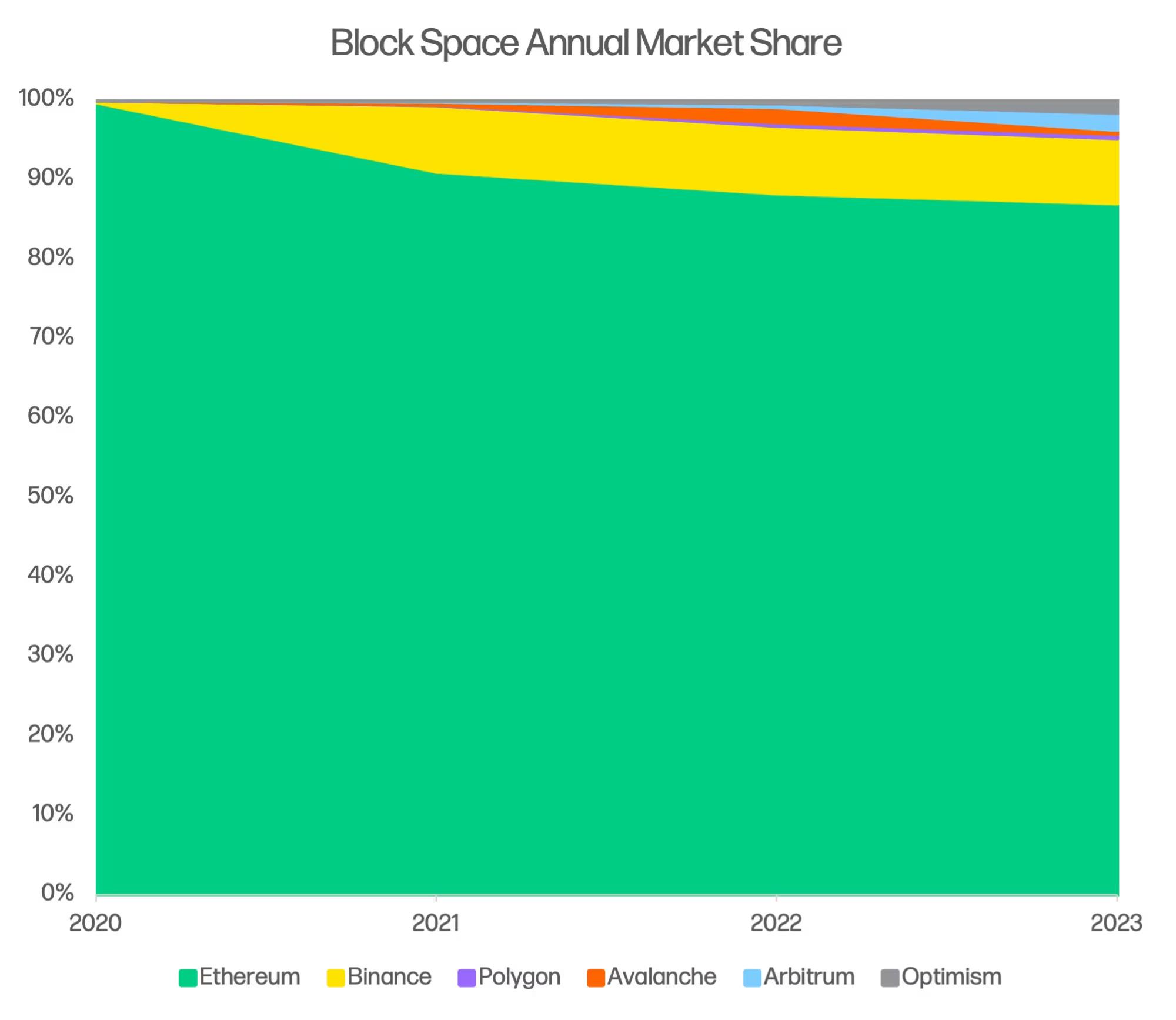

Le tableau ci-dessus, « Part de marché annuelle de l’espace bloc », présente les frais annuels de transaction des six principales blockchains facturantes (ex. Solana). Depuis 2021, les frais totaux ont régulièrement baissé, Ethereum restant dominant, mais depuis 2020, le marché global de l’espace bloc connaît un taux de croissance annuel composé (TCAC) de 47,7 %. On observe certaines « rotations stratégiques » notables, comme celle des Alt-L1 (et Polygon) en 2022, puis celle des rollups en 2023.

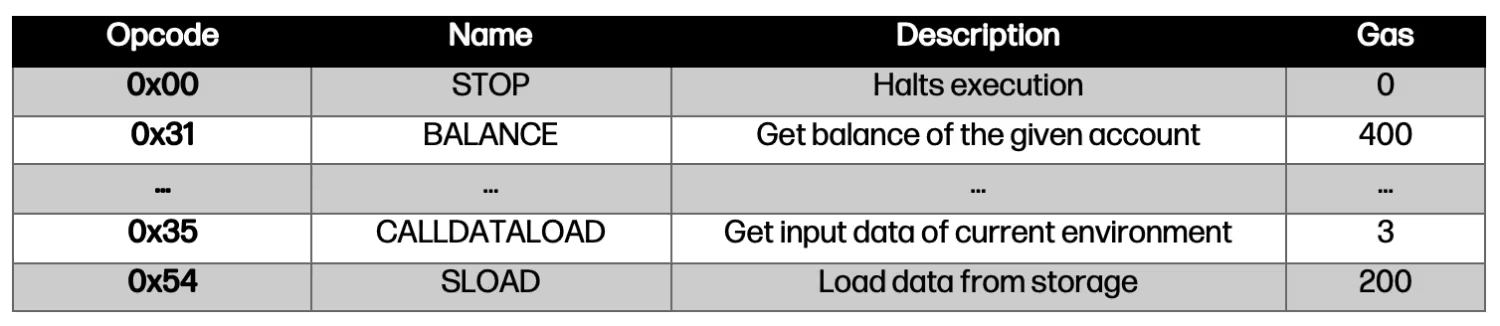

Les consommateurs achètent l’accès aux ressources par transaction — en réalité, par opération (« opcode ») — au moment de son exécution. Ils achètent le droit d’utiliser des ressources de calcul et de bande passante pendant une durée fixe, ainsi que le droit de stockage illimité. Dans la machine virtuelle Ethereum (EVM), chaque opération a un coût en ressources (gaz), qui reçoit un prix lors de l’exécution. Le graphique ci-dessous illustre quelques opérations EVM marquantes et leur coût en ressources :

Un autre point important à souligner est que cette disposition donne naissance à un nouveau paradigme de modèle commercial. Ce qui est unique, c’est que ce sont désormais les consommateurs qui supportent les frais d’accès à l’espace bloc, inversant ainsi des décennies durant lesquelles les entreprises et startups achetaient des emplacements serveurs ou payaient des factures AWS pour offrir leurs produits aux clients. Aujourd’hui, une application sur blockchain, une fois déployée, peut fonctionner sans frais supplémentaires, car les utilisateurs paient les coûts d’exécution. L’abstraction de compte pourrait conduire à ce que les applications futures prennent en charge les frais de gaz des utilisateurs, redonnant ainsi le coût de l’espace bloc aux startups et entreprises, ce qui ramènerait au modèle actuel des emplacements serveurs et d’AWS.

Le marché accorde-t-il trop de confiance à l’espace bloc de niche ? Est-ce justifié ?

Le ratio entre la capitalisation boursière et les frais annuels de transaction indique la valeur attribuée par le marché à chaque dollar de frais générés par le réseau blockchain. Un multiple élevé signifie que le marché accorde plus de confiance à chaque dollar de frais dans sa capitalisation. Généralement, des multiples plus élevés sont accordés aux actifs considérés comme ayant (i) de meilleures perspectives de croissance à long terme, (ii) une meilleure capacité à transformer les revenus totaux en bénéfices (marges plus élevées), et (iii) une croissance future et des bénéfices plus stables et prévisibles.

À l’aide de ce graphique des multiples, on constate que le marché valorise les « frais payés » par Ethereum au niveau le plus bas parmi les six blockchains, environ 100 fois ses frais annualisés. À première vue, cela semble contre-intuitif : Ethereum cherche à devenir un « actif macro », comme Bitcoin, et devrait donc bénéficier d’une prime de réserve de valeur en tant que « monnaie », ajoutée à la prime monétaire provenant de sa liquidité profonde, de son utilisation dans les protocoles comme mise en jeu, et de son rôle en tant que collatéral sur chaîne. Comparé à Avalanche, Polygon, Arbitrum, etc., la prime de réserve de valeur devrait être plus élevée. Qualitativement, Ethereum dispose également d’effets de réseau plus forts et plus durables, ce qui devrait soutenir une prime relative.

D’un autre côté, le marché reflète peut-être davantage la limitation d’Ethereum en termes de capacité — environ 15 transactions par seconde — et anticipe une décélération de la croissance des frais au fil du temps. La croissance des frais d’Ethereum ne peut venir que d’une hausse du coût du gaz, alors qu’Optimism et Arbitrum peuvent gagner davantage en augmentant l’échelle et la demande. De plus, actuellement, Ethereum est désavantagé, perdant des parts de marché au profit d’autres chaînes. Les rotations vers de nouvelles alternatives transfèrent la croissance vers des chaînes capables de supporter des volumes plus élevés.

Coût de production de l’espace bloc

Une question plus profonde n’est pas combien une blockchain gagne par unité d’espace bloc, mais combien coûte la production de chaque unité d’espace bloc. C’est là que résident les différences intéressantes.

Les blockchains de couche 1 comme Ethereum et Avalanche utilisent des jetons physiques comme incitation pour produire le mécanisme anti-Sybils nécessaire à la validation — preuve de travail et preuve d’enjeu. Comme discuté précédemment, le consensus et la disponibilité des données sont ce qui distingue l’espace bloc du calcul classique. L’incitation à produire cet effet constitue le coût de création de l’espace bloc pour les L1.

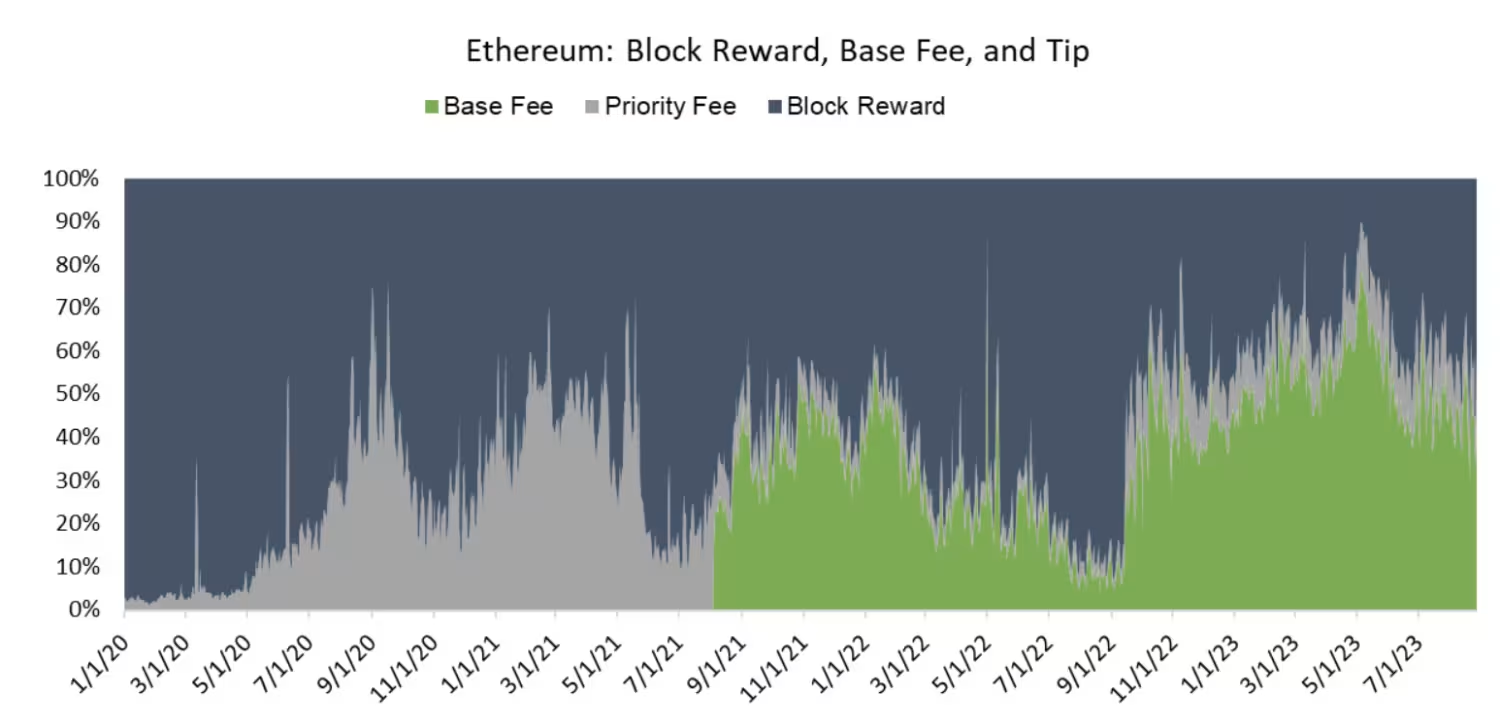

Chaque bloc Ethereum se compose des frais de base, des frais prioritaires et de la récompense de bloc. Les frais de base et les frais prioritaires sont des composantes des frais de transaction selon l’EIP-1559. Les frais de base sont brûlés par le protocole, réduisant l’offre d’ETH, tandis que les frais prioritaires sont versés aux validateurs. La récompense de bloc correspond à la nouvelle émission principale.

Pour inciter à la production de blocs sous preuve de travail, Ethereum verse quotidiennement une récompense moyenne d’environ 12 600 ETH, atteignant jusqu’à 60 millions de dollars par jour au sommet du marché afin d’encourager la création d’espace bloc. En preuve d’enjeu, la situation est plus complexe : l’incitation est déterminée par une fonction complexe, et depuis la fusion, Ethereum verse environ 1 850 ETH par jour (proportionnel au nombre de validateurs). Dans les deux cas, ces incitations versées aux mineurs/validateurs constituent le coût de vente de l’espace bloc (coût des marchandises vendues).

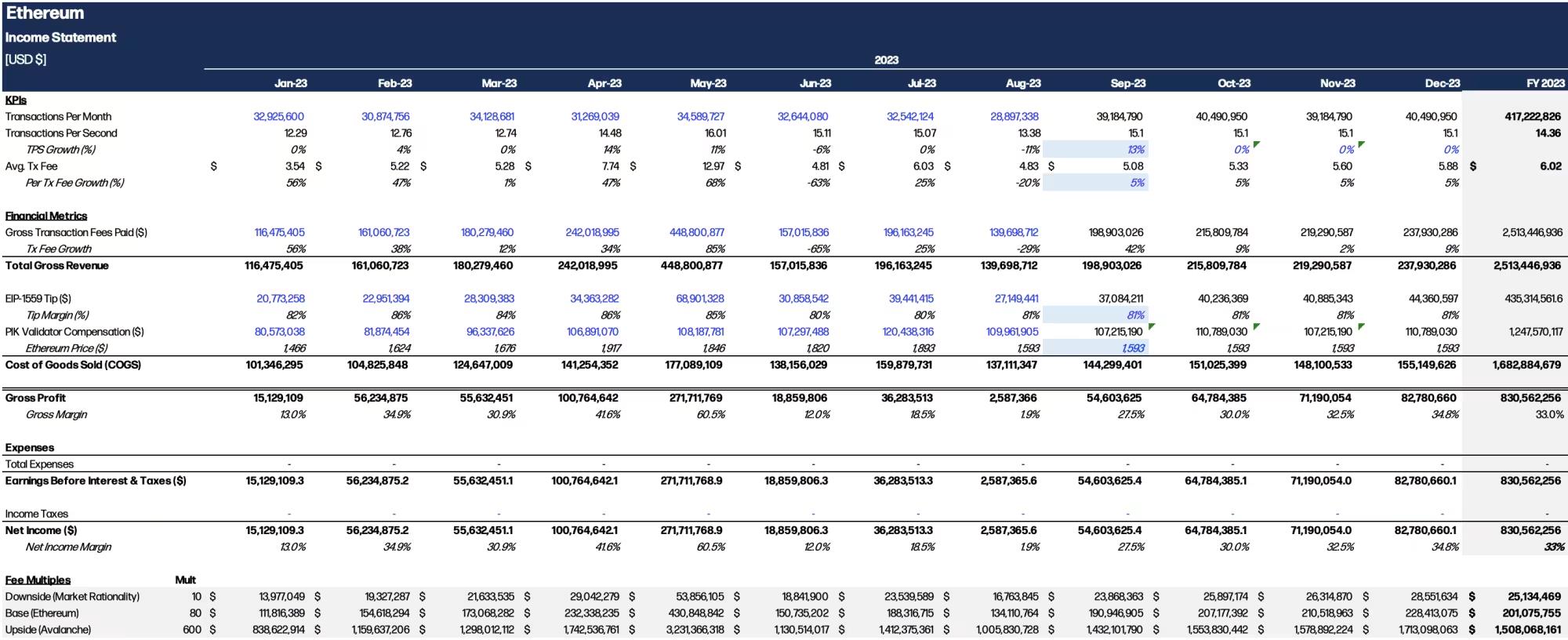

Présentons la vente d’espace bloc d’Ethereum sous forme de compte de résultat. Le compte de résultat ci-dessous convertit les frais de transaction et les coûts (coût des marchandises vendues) en dollars afin d’assurer une analyse appropriée, car les consommateurs évaluent généralement leurs transactions en dollars. Il convient de noter que la Fondation Ethereum et les chercheurs associés ne cherchent pas à optimiser les frais de transaction payés, ni que ce soit un objectif explicite de la communauté. L’objectif est clairement inverse : fournir un espace bloc bon marché et évolutif.

Il existe un paradoxe fondamental dans l’espace bloc en tant que modèle commercial : les limitations d’offre augmentent les frais de transaction, mais entravent l’objectif principal d’un système L1, à savoir un calcul à faible latence et peu coûteux.

De nombreux points peuvent être discutés concernant ce compte de résultat d’Ethereum, mais je les résume à quelques éléments clés :

1.La croissance des frais nécessite une stabilité du débit : Dans un avenir prévisible, le volume de transactions par seconde exécutées par Ethereum ne dépassera pas 16, donc la seule voie de croissance de ses revenus est l’augmentation des frais de transaction. Cela peut arriver car la densité économique apportée par le traitement groupé sur les L2 fera grimper les frais.

2. Les frais sont fortement cycliques : L’espace bloc n’est pas une activité à revenus fixes (pas encore). Il dépend fortement des utilisateurs.

3. La marge nette est égale à la marge brute : Ce qui rend Ethereum et d'autres réseaux blockchain uniques, c'est qu'ils n'ont pas de frais généraux (OpEx). Tous les coûts sont supportés directement comme coût de production du produit.

Les rollups — principale forme de solutions de couche 2 — n’ont pas besoin d’incitations externes en jetons pour produire de l’espace bloc, mais achètent à la demande auprès d’Ethereum. Les rollups déplacent l’exécution des transactions hors chaîne et regroupent les données transactionnelles dans les calldata d’Ethereum. Les calldata sont simplement un emplacement de stockage utilisé conjointement avec les transactions EVM.

En déplaçant l’exécution hors chaîne et en regroupant les résultats, les rollups peuvent atteindre une échelle bien plus grande. Leur débit est pratiquement illimité, limité seulement par la demande et par la quantité de données qu’Ethereum ou des systèmes comme Celestia peuvent fournir aux rollups.

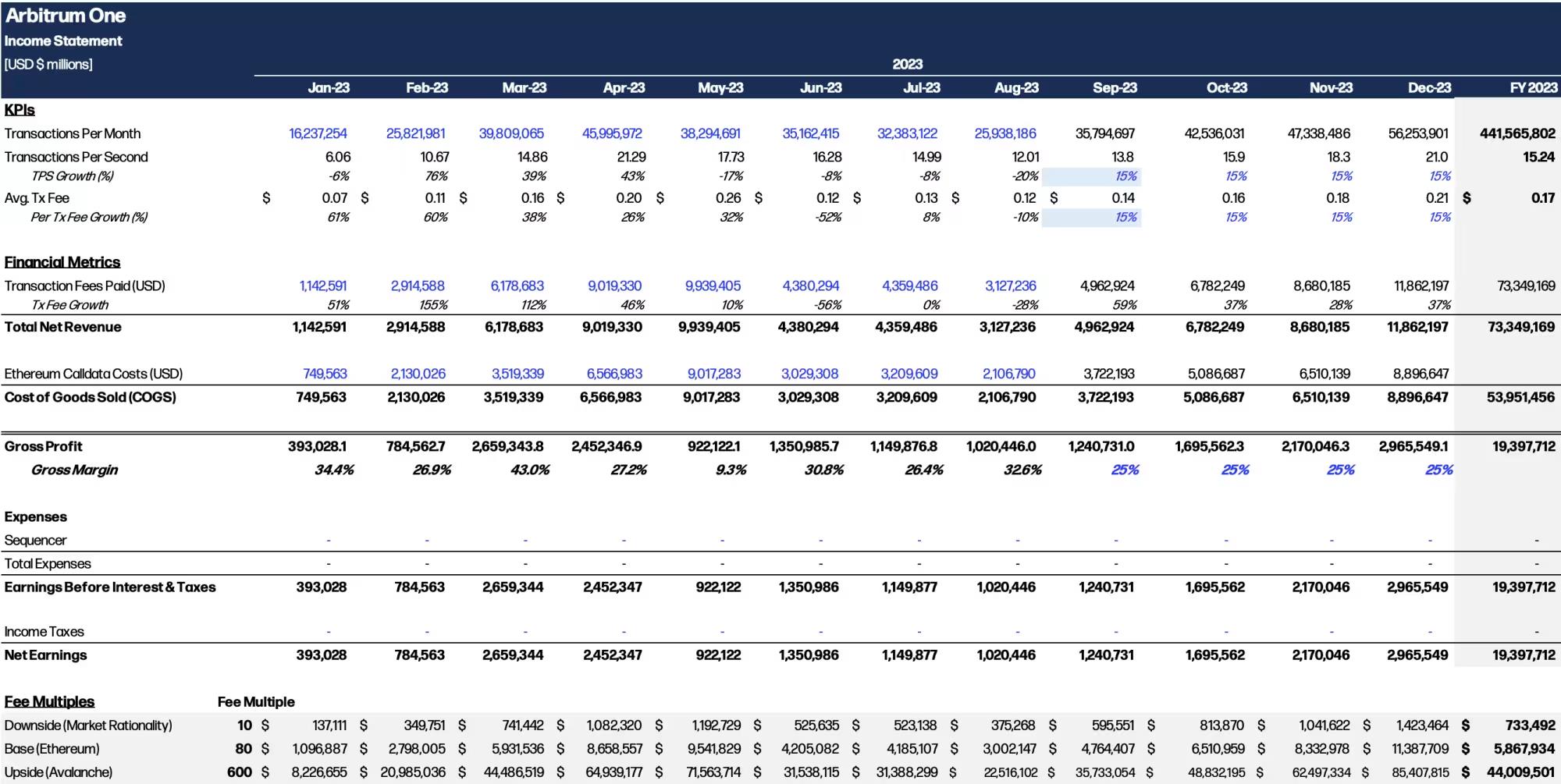

Compte de résultat d’Arbitrum

Arbitrum, comme Ethereum, affiche une marge brute relativement faible, mais un débit mensuel en croissance de plus de 30 %, atteignant 21,3 transactions/seconde. Voici quelques observations sur le compte de résultat d’Arbitrum :

1.Évolutivité ascendante illimitée : Les rollups n’ont pas de limite supérieure d’échelle, du moins pas dans les limites actuelles de leur débit multiplié par quelques ordres de grandeur. Le débit dépend de la demande des applications.

2.Sequencers (ordonnanceurs) : Actuellement, l’ordonnanceur centralisé d’Arbitrum — exploité par Offchain Labs — ne perçoit aucun revenu et transfère les profits du protocole à la DAO (il a versé 3 350 ETH à la DAO en mai). La dynamique des ordonnanceurs va évoluer et influencera la rentabilité de la vente de l’espace bloc L2.

3. Marges futures : Dans la section suivante, nous discuterons des modifications apportées au protocole Ethereum et à Celestia, qui réduiront le coût des calldata pour les L2, diminuant ainsi le coût des marchandises vendues pour les L2 et abaissant les frais d’Ethereum.

On constate que L1 et L2 diffèrent fondamentalement dans le coût de production de l’espace bloc. Les L1 ont des revenus variables (frais de transaction) et des coûts fixes (récompenses de bloc), tandis que les L2 ont des revenus et des coûts variables. Les L1 ont une capacité limitée (ex. 15 tx/s), des marges brutes instables (10 % - 60 %), alors que les L2 s’adaptent à la demande utilisateur, conservant une marge brute constante de 25 %, pouvant monter à plus de 75 %.

Comment les marchés publics évalueraient-ils une entreprise dont le chiffre d'affaires augmente de 300 % par an et dont la marge nette est de 25 % ? Et que se passerait-il si l’on envisageait des améliorations structurelles permettant à la marge nette de dépasser 75 % ?

C’est précisément la position d’Arbitrum, Optimism et ZKSync aujourd’hui, avec des développements comme la compression des données, l’EIP-4844 et Celestia, qui réduiront massivement les coûts de données des rollups.

Calldata et compression. Les calldata sont un emplacement de stockage pour les données attachées aux transactions ; les rollups les utilisent pour récupérer des données depuis Ethereum et stocker des données d'état sur la L1.

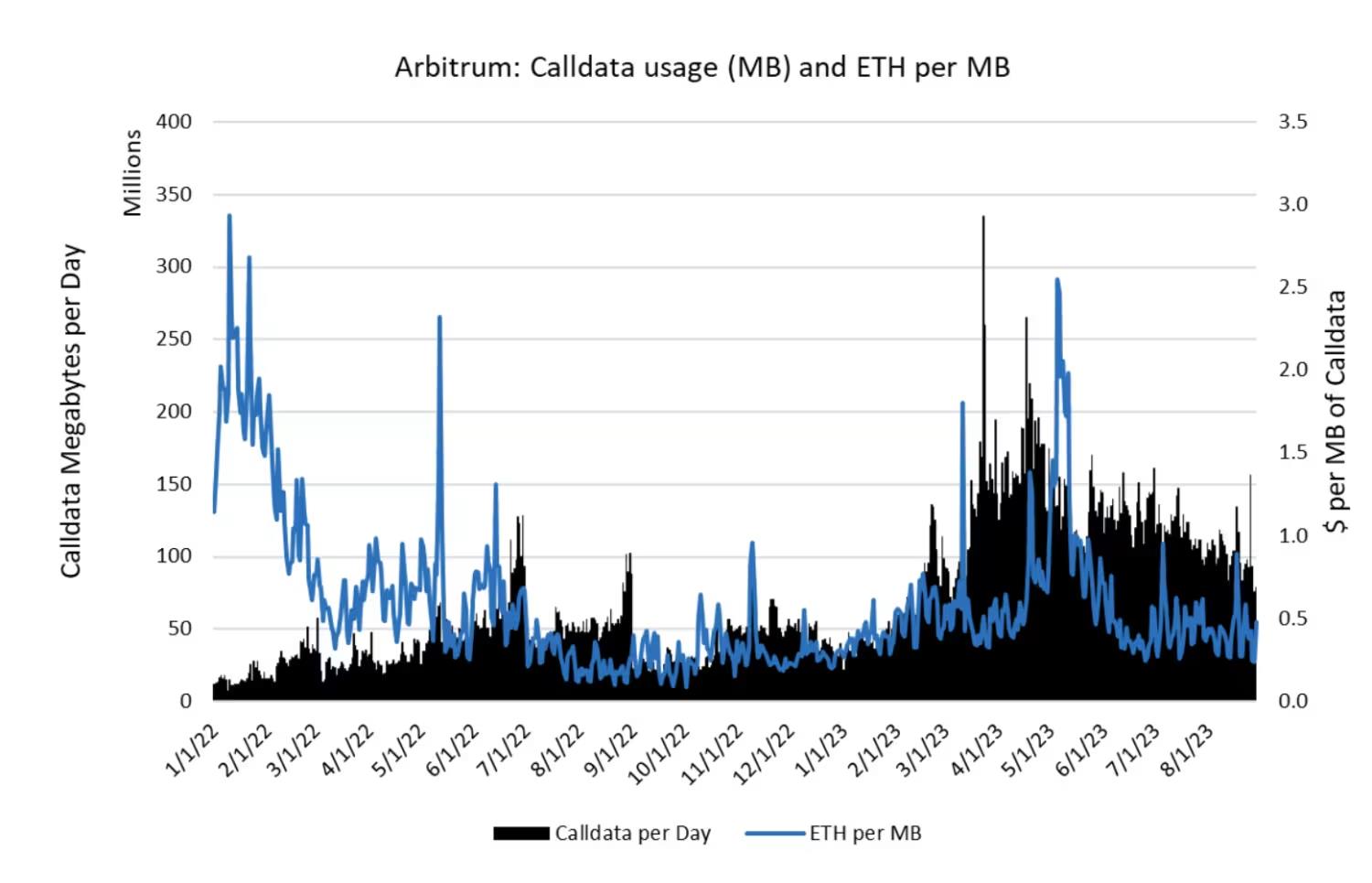

En août 2023, Arbitrum a déposé 3,0 Go de données dans les calldata d’Ethereum L1, atteignant un pic de 5,4 Go en mai 2023, avec des prix respectifs de 1 144 $ et 1 840 $ par Mo. La quantité quotidienne de calldata utilisée est naturellement liée au volume quotidien de transactions, tandis que le prix des calldata fluctue selon la demande du marché. Le débit d’Arbitrum en mai correspondait à 2,2 ko/s, contre 1,2 ko/s en août.

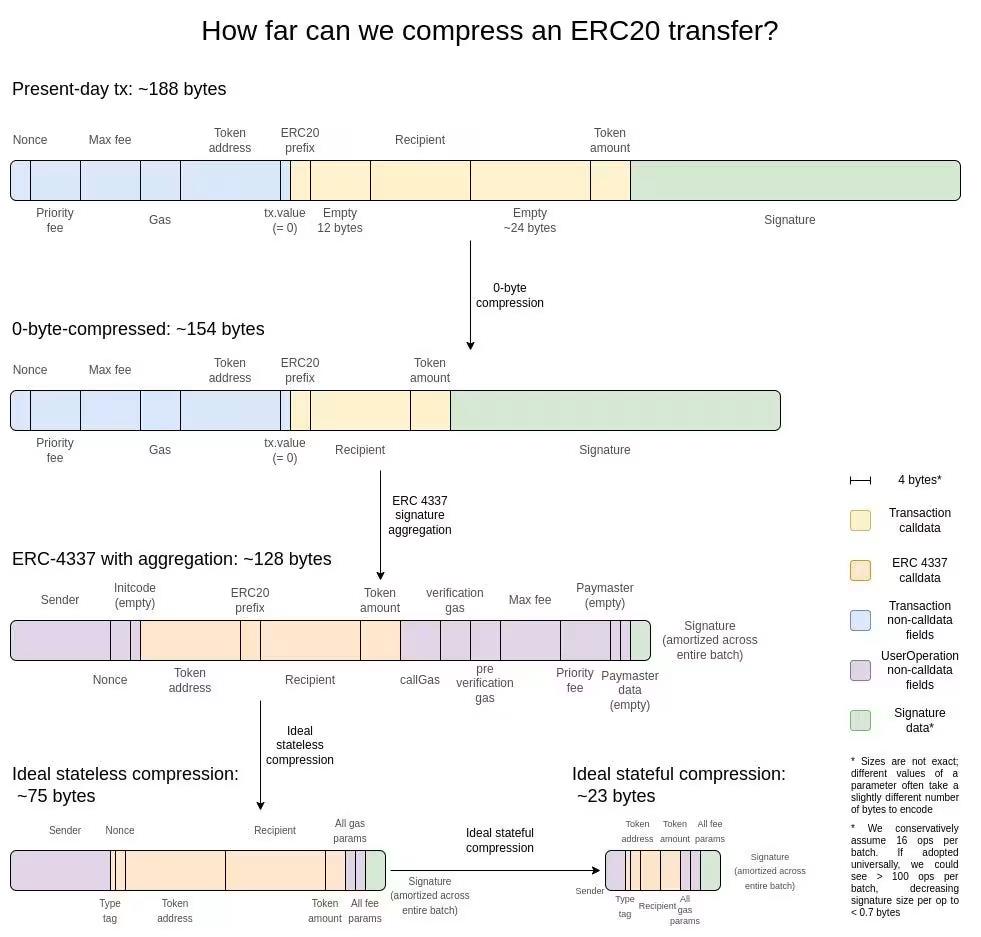

Une compression médiocre signifie des coûts de données plus élevés pour les rollups, c’est-à-dire un coût des marchandises vendues plus élevé dans le compte de résultat. Du point de vue économique, les rollups peuvent (i) répercuter ces coûts accrus sur les consommateurs, ou (ii) accepter une marge brute plus faible face à des coûts accrus. Pour les rollups, de nombreuses opportunités de compression supplémentaires restent disponibles, notamment la compression à zéro octet, l’agrégation de signatures, et à terme la compression sans état.

La compression des données des rollups a ses limites, c’est pourquoi Ethereum et d’autres blockchains comme Celestia cherchent à réduire le coût de la disponibilité des données. L’EIP-4844 est une mise à niveau d’Ethereum qui réduira massivement le coût de disponibilité des données pour les rollups. La version initiale de l’EIP-4488 prévoyait de réduire le coût des calldata de 16 gas par octet à 3 gas par octet.

Les chercheurs d’Ethereum ont opté pour un EIP-4844 plus complexe, comportant deux ajustements principaux :

1.Espace blob : L’EIP-4844 ne place plus directement les données des rollups dans les calldata, mais crée un nouvel « espace blob » dédié aux données des rollups, de 262 Ko par bloc, soit 21,8 Ko/s. Actuellement, Ethereum fournit environ 175 Ko par bloc, soit 14,7 Ko/s ; les rollups obtiendront donc 1,5 fois plus de capacité de disponibilité des données à court terme. À long terme, l’« espace blob » passera à 1 Mo par bloc, soit une multiplication par 5.

2. Marchés de frais multidimensionnels : L’EIP-4844 introduira également des schémas de tarification distincts pour les blobs et le gaz (c’est-à-dire l’exécution normale sur Ethereum), ce qui signifie que les rollups utiliseront des prix du gaz différents selon leur propre demande.

L’impact exact de l’EIP-4844 sur le coût des données des L2 est difficile à prédire, mais une augmentation de la capacité de 1,5 à 5 fois grâce à une tarification isolée des ressources pourrait réduire le coût des marchandises vendues des rollups de plus de 4 fois à long terme. Une baisse de 4 fois du coût des données porterait la marge brute d’Arbitrum à 81 %. Dans ce scénario, le rollup devient un modèle commercial extrêmement attrayant.

Conclusion : l’espace bloc en tant que modèle commercial

En résumé, les consommateurs achètent chaque jour plus de 8 millions de dollars d’espace bloc. La manière dont les blockchains coordonnent la production de cette ressource marchande confère à ce modèle économique des caractéristiques uniques : (i) forte cyclicité et corrélation élevée avec la volatilité du marché, (ii) marge brute médiocre mais bénéfice opérationnel attractif, (iii) activité basée sur les effets de réseau, et (iv) échelle logicielle.

Est-ce une bonne ou une mauvaise affaire ? Mon intuition actuelle est que la vente d’espace bloc constitue un modèle commercial très prometteur, doté de certains avantages évidents (fossé défensif fondé sur les effets de réseau) et d’inconvénients marqués (qualité des revenus altérée par la cyclicité). Un autre inconvénient notable est que la réglementation actuelle n’autorise pas ces réseaux à recevoir des flux de trésorerie excédentaires, et il est souvent difficile de les intégrer dans les cadres d’actifs existants. Si le secteur parvient à continuer d’ajouter des cas d’usage stables au niveau applicatif, les blockchains aux effets de réseau les plus solides — comme Ethereum, Binance, Arbitrum et Optimism — pourraient finalement générer des revenus totaux annuels de plusieurs centaines de milliards de dollars sous forme de « Frais Payés », tout en maintenant des marges brutes et nettes positives. La capture de cette valeur excédentaire se fera probablement par distribution aux DAO, comme Arbitrum le fait aujourd’hui.

Il existe une vision radicalement différente des modèles économiques des L1, L2 et des couches DA : l’objectif n’est pas les revenus issus des frais de transaction, mais de fournir l’espace bloc le moins cher possible, favorisant ainsi la meilleure couche applicative. Selon cette théorie, les utilisateurs finiront par se rassembler autour de l’actif de base de la plateforme gagnante (ETH, MATIC, AVAX, etc.) comme réserve de valeur.

Bien que les blockchains puissent se disputer ce point, ce cadre semble incorrect parce que (a) les stablecoins existent, et les utilisateurs mainstream préféreront probablement conserver leur valeur dans des stablecoins plutôt que dans AVAX, etc. ; (b) il paraît évident que chaque jeton L1 ne peut pas devenir un actif SoV ; et (c) les L2 ne participent clairement pas à cette course. Le jeu SoV concerne uniquement quelques actifs (BTC, ETH, TIA, peut-être SOL/autres jetons L1), et se manifestera comme une prime sur leur valeur économique intrinsèque.

Enfin, voici quelques pistes d’exploration supplémentaires :

1. Relation entre MEV et valeur totale de l’espace bloc : Un exercice consiste à analyser la répartition des frais de transaction pour comprendre quelle part des revenus provient des activités MEV. En guise d’analyse rapide, au 30 avril, le système Proposer-Builder Separation (PBS) génère un revenu annualisé de 247 millions de dollars.

2. Accumulation de valeur et concurrence entre L2 : Actuellement, près de 100 rollups existent, mais avec la baisse des coûts de lancement, ce nombre devrait passer de centaines à des milliers. Étant donné que la capacité quasi instantanée entre les rollups et la disponibilité des données Ethereum est limitée à 22 Ko/s, nous réfléchissons sérieusement à la manière dont la concurrence entre L2 se déroulera, avec probablement une longue traîne de rollups utilisant progressivement Celestia et EigenDA. Nous prévoyons que cette compétition se fera principalement par le prix du coût des marchandises vendues.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News