Tout est prêt, il ne manque plus que le vent d'est : explorer les possibilités des options décentralisées

TechFlow SélectionTechFlow Sélection

Tout est prêt, il ne manque plus que le vent d'est : explorer les possibilités des options décentralisées

Nous sommes depuis longtemps passés au-delà du « l’automatisation est bonne en soi » de l’été DeFi ; toute forme d’autonomisation sera désormais interrogée : POURQUOI !

Rédaction : armonio

Introduction

Une option est un droit, un contrat entre deux parties stipulant les conditions et le type de livraison. L'apparition des contrats intelligents permet désormais l'exécution automatique des contrats sur blockchain, sans intervention humaine, dans un environnement transparent où les conditions et processus sont clairement définis — un cadre idéal pour le fonctionnement des options. Depuis l'été DeFi 2020, d'innombrables équipes et projets se sont lancés dans les options décentralisées. Trois ans plus tard, le secteur a connu une floraison spectaculaire, avec des progrès considérables dans les infrastructures comptables, la diversité des types d'options et les algorithmes de création de marché.

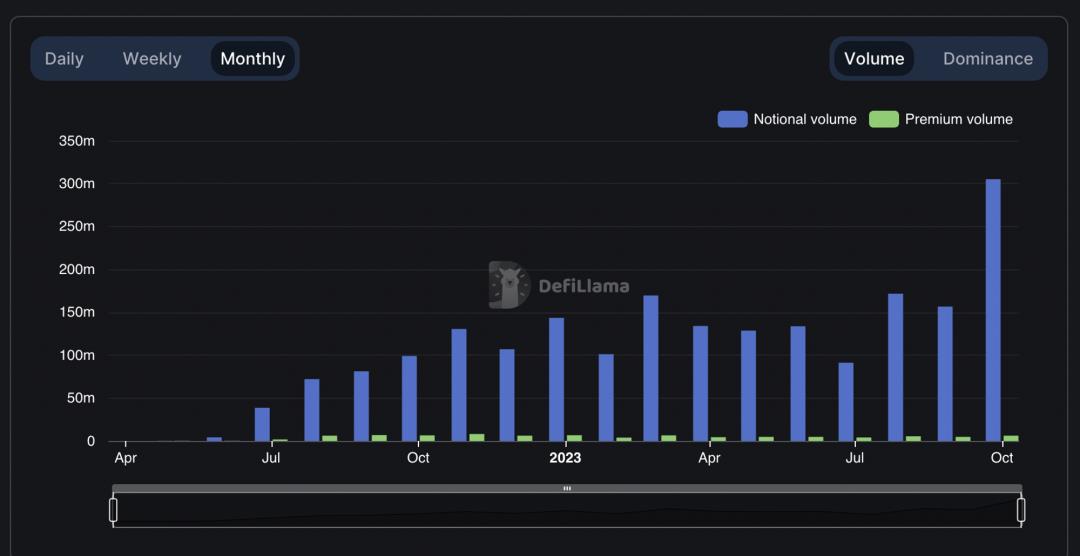

Avec l'entrée du marché en période baissière, le coût des incitations par jetons augmente. L'activité artificiellement gonflée des options décentralisées commence à refluer. Hormis quelques rares projets, l'innovation se concentre sur des améliorations mineures de produits financiers. Le marché récompense les innovations radicales adaptées à l'architecture blockchain et à l'environnement décentralisé. Des projets comme Lyra, s'appuyant sur les géants du secteur, ont construit une matrice DeFi et développé un système algorithmique unique en matière de tarification des options. Bien que l'échelle du marché se soit contractée, Aevo et Lyra dominent largement leurs parts de marché.

Comparé aux centaines de milliards de dollars d’échanges hors chaîne, le volume actuel des options sur chaîne n’en représente qu'une fraction. Sur les marchés traditionnels, la valeur nominale des transactions d'options est à peu près équivalente à celle des contrats à terme. Ces données montrent clairement que le marché des options sur chaîne en est encore à ses débuts. En deuxième moitié 2023, la technologie des réseaux de couche 2 s’est suffisamment mature, ouvrant la voie à de nouvelles infrastructures à faible coût capables d’héberger des marchés d’options basés sur un carnet d’ordres, relançant ainsi la croissance du marché.

Nous avons depuis longtemps dépassé l’euphorie de l’été DeFi, durant laquelle « décentralisé » rimait systématiquement avec « bon ». Désormais, toute forme de décentralisation doit justifier sa raison d’être : WHY !

01 Contexte des options décentralisées

Qu'est-ce qu'une option ?

Pour comprendre les options décentralisées, il faut répondre à deux questions : qu’est-ce qu’une option, et pourquoi la décentraliser ?

Une option est simplement un droit d'achat ou de vente, accordé à une partie selon des conditions préétablies (date et prix d’exercice). Le détenteur de l’option acquiert ainsi le droit d’exécuter le contrat selon ces termes.

L’option est à la fois un type particulier de contrat financier et un instrument lié à la volatilité des prix. En tant que tel, elle reflète non seulement les variations du prix de l’actif sous-jacent, mais aussi leur vitesse de changement, la durée jusqu’à l’échéance, etc.

L’option est un outil de tarification du risque. Les variations de son prix révèlent des attributs que les marchés au comptant ou les contrats à terme ne peuvent pas exprimer, offrant ainsi aux investisseurs davantage de dimensions et d’instruments pour couvrir les risques et composer leurs portefeuilles.

En outre, les options ont des usages variés. Comprendre ces usages permet d’identifier précisément leurs utilisateurs cibles. Dans le monde traditionnel, les options servent à bien plus que de simples leviers :

1. Outil de gestion des risques

Les options sont un outil de gestion des risques, que ce soit pour des raisons opérationnelles ou réglementaires. Entreprises et projets font face aux fluctuations des prix de leurs matières premières ou produits finis. Outre les contrats à terme, qui permettent de verrouiller coûts et revenus à l’avance, ils peuvent acheter des options leur garantissant un droit d’achat ou de vente à un prix fixe, limitant ainsi leurs pertes maximales tout en assurant un profit minimal. Pour les institutions financières, les produits dérivés sont des instruments complexes, souvent nouveaux. Les options peuvent alors jouer un rôle inattendu pour contourner certaines réglementations. En trading, certains opérateurs détenant de grandes positions peuvent subir de lourdes pertes liées à la liquidité lorsqu'ils doivent liquider en urgence. Détention d’options correspondantes durant les périodes de faible volatilité transforme ce risque de liquidité en un coût fixe.

2. Instrument de financement

Dans la finance traditionnelle, les options sont également des outils de financement. Sans parler ici des obligations convertibles (vu comme une combinaison obligation + option), de nombreuses entreprises ont recours à la vente d’options pour lever des fonds. En octobre 2022, Tesla a par exemple levé 2,2 milliards de dollars en vendant 5 millions de calls, donnant à l’acheteur le droit d’acheter des actions Tesla à 1100 $ en janvier 2024.

3. Outil d’incitation organisationnelle

De nombreuses grandes organisations traditionnelles utilisent les options pour motiver leurs cadres supérieurs et intermédiaires. Cette pratique est courante, et les avantages/inconvénients font l’objet de nombreux travaux académiques.

4. Levier et outil spéculatif

De nombreux investisseurs utilisent les options à des fins spéculatives, cherchant à générer de gros gains avec peu de capital, notamment en misant sur des opportunités liées au temps ou à la volatilité. C’est une fonctionnalité que peu d’autres instruments financiers offrent.

En 2020, avec le déploiement des applications DeFi au comptant, les dérivés décentralisés ont été transposés depuis la finance traditionnelle. On espérait pouvoir participer aux profits générés par les services d’options des institutions centralisées, via des plateformes décentralisées. Mais comment définir précisément une option décentralisée ?

Dans la finance traditionnelle, les options circulent sur différents marchés : bourses officielles et marchés de gré à gré (OTC).

Qu’est-ce qu’une option décentralisée ?

Une option décentralisée est un contrat intelligent émis sur une blockchain, doté des propriétés d'une option. Comparée aux options traditionnelles, elle est permisionless, transparente, sans risque de défaut, et offre une meilleure combinabilité avec d'autres produits décentralisés. Contrairement aux options échangées sur des plateformes centralisées ou en OTC, l’exécution est garantie par un contrat intelligent sur blockchain, exécuté automatiquement. C’est là la seule différence fondamentale entre options décentralisées et traditionnelles.

Les projets d’options décentralisées sont nés de la transposition des marchés d’options centralisés. Dans la finance traditionnelle, le marché des dérivés dépasse largement celui du spot, et le marché des options atteint une échelle similaire au spot. Après le succès des plateformes décentralisées comme Uniswap ou Curve, illustrant le potentiel des contrats intelligents, de nombreuses équipes ont vu l’avenir dans les contrats à terme et les options décentralisés. Sous l’effet de l’euphorie de l’été DeFi, les inconvénients de la décentralisation ont été occultés, poussant de nombreuses équipes à s’engager massivement dans la construction d’options décentralisées.

Pourquoi les options décentralisées sont-elles importantes ?

Les avantages des options décentralisées par rapport aux options centralisées se résument à trois points : 1) Élimination du risque de contrepartie ; 2) Plus grande équité ; 3) Une collaboration capitalistique plus profonde et plus étroite.

Contrairement aux options centralisées, les options décentralisées n’ont pas de risque de contrepartie. Le risque est incertitude. L’environnement, les procédures et conditions d’exécution étant publics et transparents, il n’y a aucune ambiguïté sur le mécanisme de liquidation. Chaque contrat précise exactement comment il sera réglé et quel en sera le résultat. Pas d’incertitude = pas de risque de contrepartie.

Dans la finance traditionnelle, pour éviter les abus, les régulateurs imposent des barrières d’accès. Certes, cela protège les utilisateurs, mais exclut inévitablement certaines personnes. Dans un système décentralisé, ni le créateur du contrat intelligent ni les participants n’ont de privilèges — tous jouent selon les mêmes règles. Ainsi, les options décentralisées sont plus équitables.

Les options décentralisées sont une composante essentielle de la finance décentralisée (DeFi). La DeFi est inclusive, facile d'accès, et peut même réduire les exigences réglementaires. Elle a potentiellement vocation à remplacer les options centralisées, tout en répondant aux besoins spécifiques du monde décentralisé.

La prospérité du marché des options décentralisées dépend de la demande pour des actifs sous-jacents décentralisés. Pour l’instant, sur chaîne, les options sont surtout perçues comme des outils de pari. Parfois utilisées comme leviers ou indicateurs de volatilité, elles deviennent parfois des composants stratégiques intégrés à des produits structurés.

02 Le marché des options décentralisées

Les nouvelles technologies diffèrent des modèles traditionnels sur de nombreux aspects. Du sous-jacent aux utilisateurs, en passant par les canaux, les options décentralisées divergent du marché traditionnel, ouvrant la voie à une concurrence différenciée.

La finance décentralisée repose entièrement sur des opérations purement numériques. Le meilleur sous-jacent est donc naturellement un actif natif de la chaîne. Toute tentative d’intégrer des actifs hors chaîne implique nécessairement une interaction avec des entités centralisées — domaine des RWA (Real World Assets), soumis à des contraintes réglementaires et aux inconvénients inhérents à la centralisation.

Par ailleurs, les utilisateurs diffèrent également.

Premièrement, les utilisateurs d’options traditionnelles sont bien identifiés, tandis que ceux des options décentralisées restent flous. Dans la finance traditionnelle, les capitaux industriels participent activement au marché des options, tout comme aux marchés à terme. Ce sont des acteurs majeurs, capables d’influencer les prix des actifs sous-jacents. Les marchés financiers sont des places d’échange de risques et de rendements, où les capitaux industriels fournissent à la fois le risque et la prime associée. En revanche, dans les options décentralisées, les activités liées aux actifs sous-jacents sont simples et limitées. Les véritables industries décentralisées se résument à la blockchain, aux oracles, aux moteurs de recherche de données et à quelques projets DeFi. Prenons BTC, l’actif le plus important : sa production annuelle ne dépasse pas 400 000 unités, représentant moins de 10 milliards de dollars à couvrir. Sans industrie solide sur chaîne, il est difficile de générer une demande structurelle forte. En réalité, nous n’avons pas encore de marché d’options décentralisées soutenu par une demande rigide.

Les utilisateurs d’options sur chaîne sont davantage des programmes que des individus. Le seuil d’utilisation est bas pour les programmes, élevé pour les humains. Les produits d’options sur chaîne devraient donc favoriser les interactions entre contrats intelligents, plutôt que celles entre comptes humains et contrats.

Deuxièmement, divergence en matière de conformité. Les options centralisées disposent de systèmes complets de contrôle des risques et de conformité, pouvant accueillir des investisseurs qualifiés selon la loi. À l’inverse, les options décentralisées manquent de réglementation stricte et attirent principalement des individus indifférents aux exigences réglementaires.

Troisièmement, les options décentralisées autorisent davantage de sous-jacents. Les actifs numériques étant très volatils, les primes d’options sont élevées. Beaucoup échappent à la régulation, sont concentrés entre peu de mains, et leur prix peut être manipulé. Les exchanges centralisés peinent donc à étendre leurs offres. Seuls quelques actifs comme les stablecoins, ETH ou BTC bénéficient de produits d’options. Certains échanges décentralisés ont inventé le concept de « pool privé », permettant à des market makers d’assumer seuls le risque d’exercice, offrant ainsi une différenciation concurrentielle face aux plateformes centralisées.

Quatrièmement, en raison de la complexité, du seuil d’entrée élevé et des risques réglementaires, même avec des campagnes de distribution de jetons ou de récompenses, les fonds et utilisateurs restent rares. Le manque d’activité entraîne une faible liquidité. Pour y remédier, les échanges décentralisés réduisent le nombre de prix et dates d’exercice disponibles. Opyn a même créé l’option perpétuelle, consolidant davantage la liquidité.

Cinquièmement, bien que les contrats intelligents éliminent le risque de défaut, cette sécurité suppose que la valeur des actifs contrôlés par le contrat excède les pertes potentielles. Les collatéraux sont donc généralement sur-gagés, entraînant une faible efficacité dans l'utilisation du capital.

03 Freins au développement du marché des options décentralisées

Le marché des options décentralisées est une nouvelle catégorie d’actifs passionnante, mais encore à ses balbutiements. Avant de réaliser tout son potentiel, plusieurs freins doivent être levés.

Coût élevé

Le principal obstacle est le coût élevé d’utilisation. Celui-ci résulte de plusieurs facteurs : frais opérationnels, risques et coût d’éducation.

Les frais opérationnels sont les paiements aux mineurs pour traiter les transactions sur blockchain. Sur des blockchains populaires comme Ethereum, les frais de gaz peuvent être très élevés, surtout si des oracles sont nécessaires. Cela peut rendre les options décentralisées trop chères pour certains utilisateurs.

Le coût du risque est un autre facteur. Les options décentralisées sont relativement nouvelles, manquant d’historique comparé aux marchés traditionnels. Ni techniquement ni conceptuellement, on ne peut prouver par induction la sécurité du système. Ce risque potentiel constitue un obstacle majeur à une adoption massive.

Enfin, le coût d’éducation : les options décentralisées sont complexes. Une compréhension approfondie est nécessaire pour les utiliser efficacement, ce qui peut décourager certains utilisateurs.

Marché immature

Un autre frein est l’immaturité du marché. Non seulement il est plus risqué que les marchés traditionnels, mais comme mentionné, il n’existe pas encore de demande stable ou essentielle. Il devient alors difficile de trouver acheteurs et vendeurs, empêchant la formation de liquidité suffisante. Faute de liquidité, les plateformes doivent réduire les choix des participants pour concentrer la liquidité, rendant les échanges moins pratiques.

L’immaturité se reflète aussi dans les usages. Traditionnellement, les options ont plusieurs fonctions. Or, dans le monde décentralisé, on ne retrouve ni demande liée à la conformité (les institutions utilisent les dérivés pour contourner la réglementation), ni exemples de financement ou d’incitation par options, ni conception robuste d’options pour couverture de risques opérationnels.

Faible efficacité du capital

Un autre frein est l’inefficacité du capital utilisé comme marge. Dans les marchés traditionnels, les plateformes autorisent un certain niveau de risque de marge, grâce à la confiance centralisée. Elles détiennent les informations utilisateur et peuvent poursuivre en cas de défaut. Dans les options décentralisées, les utilisateurs sont semi-anonymes et la plateforme ne peut pas poursuivre. Si la marge ne couvre pas les pertes, la plateforme doit absorber la perte.

Sur les plateformes centralisées, tous les actifs de l’utilisateur sont gérés par la plateforme, et des actifs non monétaires peuvent servir de collatéral. Dans les plateformes décentralisées, la propriété doit d’abord être transférée pour que l’actif devienne un collatéral.

Sans possibilité de poursuite en cas de perte excessive, les plateformes décentralisées doivent réduire le risque de défaut. Elles augmentent donc les marges ou les frais d’option — une solution malheureuse.

Infrastructure immature

Les options décentralisées dépendent d’infrastructures immatures : portefeuilles et exchanges. Complexes, difficiles à utiliser, parfois peu fiables. Par exemple, la gestion des clés privées est délicate, les portefeuilles peuvent être piratés. De plus, les interfaces des exchanges décentralisés sont souvent encombrantes, manquent d’outils d’analyse et de logiciels d’aide.

Malgré ces obstacles, des progrès importants ont été réalisés. De nombreux nouveaux projets relèvent ces défis, et le marché grandit rapidement. Avec sa maturation, on peut espérer voir ces freins levés, rendant les options décentralisées plus accessibles et conviviales.

04 Paysage du secteur des options décentralisées

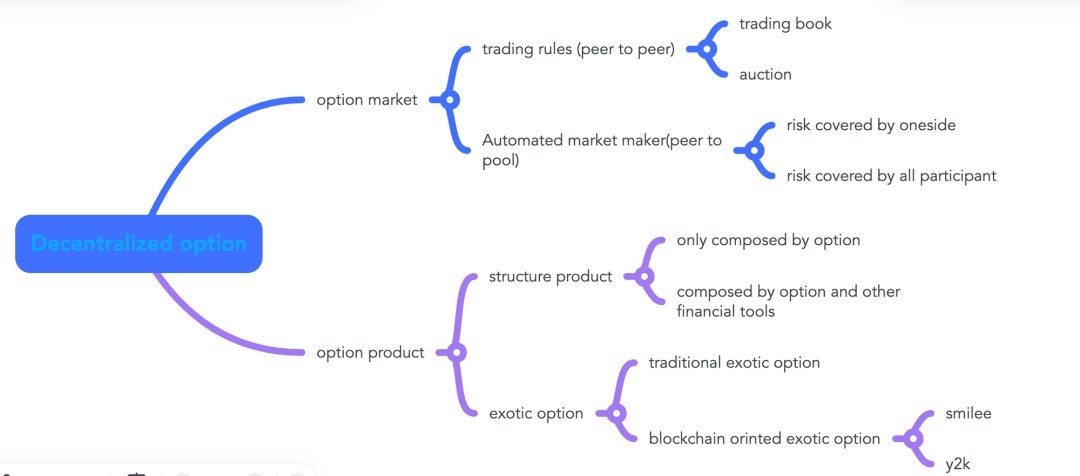

Le secteur des options décentralisées peut être divisé selon les problèmes abordés : émission d’options, création de marché, et produits structurés basés sur des options.

Selon différentes dimensions, les options décentralisées peuvent être classées de diverses manières.

Du point de vue de la formation des prix, on distingue le modèle « pair-piscine » (automatisé) et le modèle « pair-à-pair » (offres individuelles). Le modèle « pair-piscine » comporte des piscines publiques (prix uniforme) et privées (chaque piscine suit son propre algorithme, le prix global étant la somme des piscines). Le modèle « pair-à-pair » varie selon le processus : carnet d’ordres ou enchères.

Selon le type d’option, on distingue les options standard et les options exotiques. Pour pallier la faible liquidité, les options perpétuelles ont été créées, sans date d’échéance. Inconvénient : elles perdent sensibilité à la valeur temporelle.

Selon la marge, certains projets exigent une marge pleine, d’autres acceptent une marge partielle. Ces derniers augmentent la flexibilité. Personnellement, je vois les marges partielles comme des stratégies de type « spread ». La marge croisée (cross margin) améliore l’efficacité du capital. Pour les marges insuffisantes, le contrat intelligent prévoit un mécanisme de liquidation. Même en cas de défaut, les gains et pertes sont clairs.

Création de marché automatisée pour options classiques

La tarification des actifs reste au cœur de la finance. Tarifer une option, créer un mécanisme de prix, c’est toucher à la couronne des modèles sur chaîne. Plus le prix est proche de l’équilibre, plus il stimule les échanges, améliore l’efficacité du capital et génère des rendements plus élevés. Le mécanisme de création de marché résout ce problème. Des années d’expérience montrent que les bourses et market makers sont des activités très lucratives, attirant capital et projets.

Les AMM (Automated Market Makers) sont une innovation du secteur DeFi. Depuis les marchés spot jusqu’aux contrats à terme, les options ont aussi adopté des algorithmes de création de marché. Le leader du secteur est Lyra.

Lyra

Lyra s’inspire des succès de Synthetix, GMX et autres pionniers DeFi. Il crée un pool de liquidités agissant comme contrepartie à tous les traders d’options, absorbant collectivement les risques. Lyra décompose le risque d’option en risque Delta (variation du prix de l’actif sous-jacent) et risque Vega (variation de la volatilité). Le risque Delta est couvert via un pool de contrats à terme, le risque Vega est absorbé par le pool, moyennant des frais. Ainsi, le prix d’une option devient : prix de base selon Black-Scholes + ajustement pour risque. Cet ajustement varie selon le risque net du pool.

Cette méthode permet une tarification efficace pour les actifs très liquides, dominants sur le marché. BTC seul représente plus de 75 % de la capitalisation totale des tokens fongibles. Qui domine le marché principal domine tout le marché des options. Mais inconvénient : ces grands actifs sont déjà bien couverts par les exchanges centralisés. Les inconvénients de la centralisation ne se révèlent qu’en cas de crise, et les habitudes d’utilisation avantage la commodité des plateformes centralisées.

Deri

Deri est une plateforme financière complète. Son rôle est celui de market maker. Il utilise un modèle DPMM : comme Lyra, il calcule d’abord un prix standard via Black-Scholes, puis ajuste selon la position globale de la plateforme, guidant le net position vers zéro.

Optix

Optix adopte une structure mixte market maker + trader, avec des pools indépendants, chacun assumant ses propres profits et pertes, en concurrence équitable. Optix autorise plusieurs pools, chacun relié à un oracle, décidant librement de la tarification des produits qu’il couvre. Un pool peut servir de collatéral à plusieurs produits. Ainsi, Optix délègue la tarification à des pools autonomes — chaque pool est un market maker. Optix ressemble davantage à un outil de gestion de collatéraux pour options, gérant frais et paiements.

Puisque chaque pool assume son risque, Optix tolère mieux le risque. Il accepte non seulement BTC et ETH, mais aussi d’autres actifs ERC20. Si Lyra active la liquidité du marché principal par les mathématiques, Optix active celle des marchés secondaires par la dynamique concurrentielle. La tarification du marché principal est cruciale, mais proposer des prix pour les actifs secondaires est aussi vital au fonctionnement des options.

Toutefois, en observant les sous-jacents d’Optix, on constate que de nombreuses petites cryptomonnaies n’y figurent toujours pas. La raison ? Manque de motivation pour faire du marché sur ces petits jetons.

Premia

Premia vise l’égalité entre tous les traders. Il utilise un carnet d’ordres. Il propose à la fois un algorithme AMM pour les investisseurs novices, et des services spécialisés pour les institutionnels.

Je pense que des prix précis sont essentiels pour créer efficacement de la liquidité. L’algorithme de tarification est donc l’actif clé. Optix et Premia contiennent des éléments centralisés (ex. données d’oracle provenant de sources privées), mais nous ne pouvons pas affirmer qu’un système hybride ne peut pas produire une liquidité efficace.

Panopic

Panopic traite la liquidité fournie sur Uniswap comme une copie d’option. Pour créer une option, on fournit de la liquidité au pool public ; pour détenir une option, on retire sa liquidité.

Panopic utilise aussi une marge partielle. Contrairement aux options centralisées, où le risque de défaut n’apparaît qu’à la liquidation, les traders peuvent analyser les données on-chain et le mécanisme de liquidation pour évaluer le risque de contrepartie. Autrement dit, le prix de l’option peut mieux intégrer ce risque. Ces expériences en sont à leurs débuts — laissons-les évoluer.

Hegic

Fondé en 2020, Hegic est un pionnier des options décentralisées. À son époque, les coûts sur chaîne étaient très élevés, et l'idéologie rejetait toute concession à la centralisation. Ainsi, Hegic simplifie radicalement la tarification : l’option dépend uniquement du prix du marché et du taux d’intérêt, avec un taux croissant selon la durée. Clairement, cette conception a de graves limites. Quand la volatilité est haute, le prix juste devrait être supérieur à celui de Hegic ; inversement quand elle est basse. Le prix ne reflète pas l’offre et la demande.

En matière de dilution du risque, Hegic oppose directement acheteurs et vendeurs : les pertes des options sont entièrement supportées par les fournisseurs de liquidité.

Aevo

Aevo reproduit sur une couche 2 les services d’un exchange d’options centralisé. Suivant le principe « calculs complexes hors chaîne, résultats finaux enregistrés sur chaîne », Aevo est une plateforme hybride. Exchange de type carnet d’ordres sur couche 2, il propose une marge croisée, un mécanisme de liquidation similaire aux plateformes centralisées : d’abord liquidation partielle, puis fermeture des positions gagnantes si la marge est insuffisante, avec une assurance de plateforme en dernier recours. Notons qu’Aevo est multi-services : options, contrats perpétuels, prêt, etc. Au-dessus, il construit des produits d’épargne. Comme Lyra, il forme une matrice financière.

Après plus de trois ans, nous voyons des systèmes de tarification de plus en plus précis et efficaces. Grâce à des infrastructures matures, le secteur des options sur chaîne tend vers la maturité. Comme la plupart des projets sur chaîne, l’objectif n’est pas seulement d’égaler les solutions centralisées, mais de surpasser là où celles-ci échouent. Nous sommes presque à égalité — maintenant, trouvons les besoins que la centralisation ne peut pas satisfaire.

Produits structurés

Avec l’évolution du marché, de nouveaux produits structurés basés sur des options décentralisées apparaissent continuellement. Pourtant, ces innovations ont peu à voir avec la décentralisation ou l’architecture blockchain. On retrouve des équivalents dans les outils d’options centralisés.

Un produit structuré remplace l’humain par un contrat intelligent ou un programme pour interagir avec les options décentralisées.

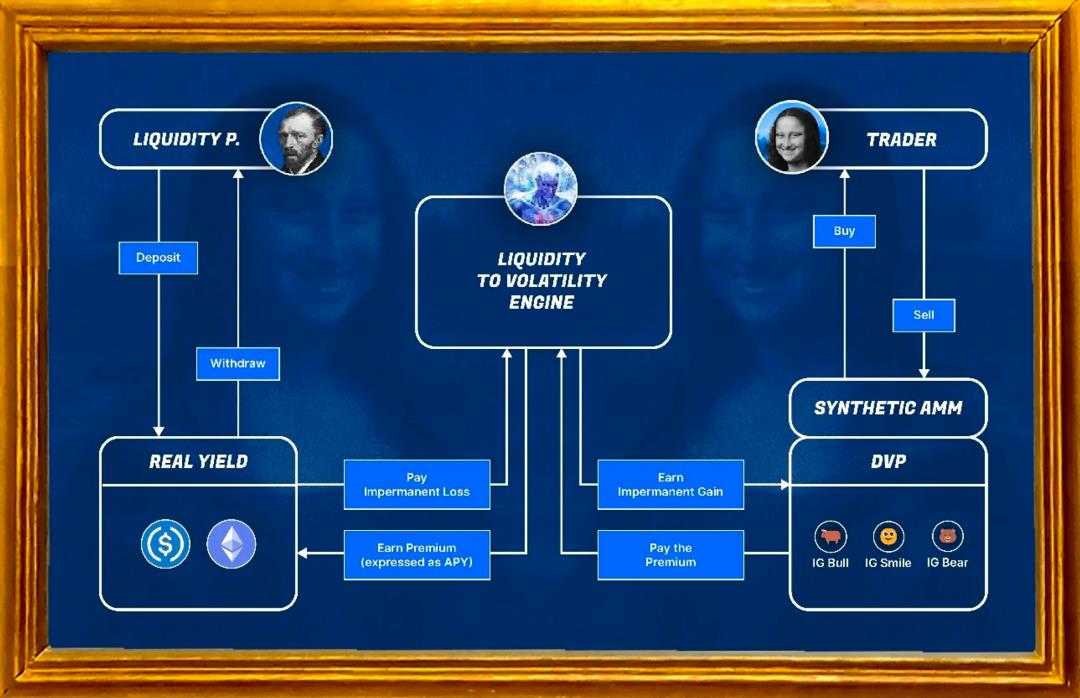

On sait que les options ont une grande valeur en tant qu’outil de couverture, comme une assurance. L’utilisateur prêt à payer un premium excessif pour se protéger. Mais à condition que le produit corresponde au risque réel. Exemple : un participant AMM anticipe un rendement annuel de 20 %. Il couvre le risque de prix unilatéral via un contrat à terme, mais reste exposé à la perte dite « impermanente ». S’il pouvait payer pour couvrir cette perte, gardant un rendement supérieur aux obligations américaines, ce serait un arbitrage sans risque. Un tel mécanisme pourrait offrir des profits stables au vendeur d’options, au lieu d’un jeu à somme nulle.

Ribbon Finance et Theanuts Finance collectent des fonds pour appliquer une stratégie simple : vente de covered calls et puts. Produits comparables aux offres « rendement renforcé » des exchanges centralisés. En vendant des options à court terme, hors cours, ils génèrent un flux de trésorerie positif à long terme. Comme les options sont rarement exercées, une gestion prudente peut assurer des profits à court terme. En réalité, Ribbon Finance délègue la tarification à des enchères externes, perdant ainsi le contrôle du prix. Plusieurs de ses produits structurés sont actuellement en perte.

Cega propose des produits structurés : si, en 27 jours, le panier d’actifs ne touche pas un prix extrême (chute de 50 %), les fonds du pool augmentent ; sinon, ils paient à la contrepartie. En réalité, c’est un produit combinant obligation + option put hors cours.

BracketX propose un produit court terme (2 jours) pariant sur la sortie ou non d’un actif d’un canal de prix défini. Déclenchement ou non déterminera le paiement. Ce produit combine des options simples, enrichissant les outils de pari tout en simplifiant leur utilisation.

D’autres, comme Hegic, offrent une interface frontend pour déployer facilement des stratégies d’options combinées.

La prolifération de ces produits souligne les atouts des dérivés sur chaîne : absence de confiance requise, absence de régulation. Ils brisent les monopoles, abaissent le seuil d’émission. Pourtant, on observe que la conception même de ces produits n’a rien de spécifique à la décentralisation ou à la blockchain. On trouve leurs jumeaux dans les exchanges centralisés. L’intelligence des produits structurés reste à développer.

Conception d’options exotiques

En matière d’émission, les plateformes d’options incluent généralement cette fonction. Toutefois, focalisées sur les gros volumes, elles négligent souvent les marchés de niche comme les options exotiques, laissant place à de nouveaux projets.

Les options exotiques servent fortement l’écosystème sur chaîne. Y2K Finance en est l’exemple le plus marquant : il propose des options binaires pariant sur le désancrage des stablecoins, tarifiées selon la répartition des paris. Inconvénient : le rendement n’est pas fixe, il varie selon les mises, transformant la participation en un pari à cote flottante, opaque pour l’investisseur.

Certains projets, cherchant à concentrer la liquidité et simplifier les options, ont inventé l’option perpétuelle. Celle-ci supprime complètement la limite temporelle : contrairement à l’option européenne (fenêtre fixe) ou américaine (fenêtre étendue), l’option perpétuelle permet l’exercice à tout moment. En contrepartie, elle perd sensibilité au risque temporel. Impossible donc de spéculer sur la dépréciation de la valeur temporelle. Produit nouveau, plus libre, évitant la concurrence directe avec les exchanges centralisés, mais manquant d’outils d’aide à la tarification et de documentation. Actuellement, son efficacité d’onboarding reste faible. Sans intérêt suffisant, les utilisateurs n’ont pas motivation à apprendre. Parmi les projets d’options perpétuelles, Opyn et Deri se distinguent. Opyn est le pionnier, soutenu par Paradigm, lui donnant un avantage initial. Deri étend son activité de contrats perpétuels aux options perpétuelles, suivant une stratégie similaire à Synthetix, offrant une « finance intégrée ».

Smilee Finance développe des produits ciblant spécifiquement le risque de perte impermanente, cherchant à le tarifer et le rendre négociable. Utilisant la conception d’option perpétuelle, il applique le modèle Black-Scholes pour tarifer. Le produit divise la courbe de sourire en segments (haussier, baissier, complet). En choisissant un segment, on peut amplifier le levier spéculatif.

Opyn utilise les options pour enrichir les outils de couverture. Là où Smilee cible directement la perte impermanente, Opyn cherche à la reproduire via Squeeth combiné à des outils financiers traditionnels. Le rendement de Squeeth est non linéaire. Comme tout nouvel outil financier, Squeeth souffre d’un haut seuil d’apprentissage et d’une diffusion difficile.

05 Positionnement écologique du secteur des options décentralisées

Le secteur des options décentralisées manque de visibilité auprès des utilisateurs. Pour un écosystème, il faut choisir entre attirer les gens ou générer des flux financiers. Les réseaux sociaux et jeux attirent les foules, aidés par des portefeuilles ergonomiques. Les utilisateurs d’options traditionnelles sont des clients à haut patrimoine, représentant environ 1 % des utilisateurs au comptant. On ne peut donc pas utiliser les options comme outil d’acquisition. Quant aux flux financiers, ils viennent du trading ou du prêt. En trading, les options perpétuelles décentralisées offrent déjà des leviers de 200x, laissant peu de place aux options classiques.

Les options n’ont-elles donc aucun rôle à jouer ? Pas du tout.

Comme expliqué, la force des options réside dans la tarification de la volatilité et la gestion des risques. Le marché blockchain est encore sauvage, pas encore arrivé à une maîtrise fine des risques.

Quand l’efficacité du capital des options décentralisées approchera celle des plateformes centralisées, et que les capitaux traditionnels s’intègrent de plus en plus au blockchain, les RWA passeront progressivement de la théorie à la réalité. Avec l’évolution des investisseurs, les préférences migreront des rendements élevés à risque élevé vers des rendements moyens à risque faible. Peut-être sommes-nous à un tournant décisif.

Nous sommes à l’ère de la guerre des couches 2. Toutes les infrastructures veulent s’imposer via des applications éprouvées — mission quasi impossible. Maîtriser les risques, bâtir des systèmes financiers aux profils de risque variés, pourrait bien être la clé pour gagner la bataille DeFi au sein de cette guerre des couches 2. Qui se souvient de la contribution de UST à Luna ? Tous les investisseurs ne recherchent pas les montagnes russes.

Le spot a réussi. Le futur a réussi. Le printemps des options est-il encore loin ?

06 Conclusion

Depuis l’été DeFi, le secteur des dérivés décentralisés a connu une croissance rapide. Il s’est structuré autour d’options classiques centrées sur BTC et ETH, complétées par des options ERC20 variées et des options exotiques. Les projets manquent de coordination, aucun agrégateur d’options n’a émergé. Peu d’opportunités de collaboration avec d’autres secteurs blockchain. Certains projets tentent de connecter liquidités spot, futures et options. À l’ère du coût élevé de l’attention, une stratégie de matrice DeFi réduit significativement les coûts opérationnels.

Concernant la tarification, je pense que l’avenir des options décentralisées est dans le modèle pool, l’AMM, une plateforme opposée aux individus, où tous les participants partagent collectivement les risques extrêmes. Les produits structurés basés sur options continuent d’évoluer. Créer des produits sur chaîne à faible risque et rendement moyen sera la clé du succès.

L’utilisation des options décentralisées n’a pas encore mis en valeur les spécificités de la chaîne. Les utilisateurs d’options sur chaîne restent minoritaires face aux exchanges centralisés. Sans avantage clair, peu sont motivés à apprendre les systèmes décentralisés. L’industrie sur chaîne n’est pas assez développée, et les besoins en gestion des risques ne sont pas manifestes. De plus, les fonctions traditionnelles comme le financement ou l’incitation par options ne se retrouvent pas encore dans les usages blockchain — signe que les DAO en sont encore à un stade immature.

Comparées aux exchanges décentralisés de spot, qui permettent des échanges à

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News