friend.tech Economic Model Expansion: What Kind of Price Curve Does SocialFi Need?

TechFlow SélectionTechFlow Sélection

friend.tech Economic Model Expansion: What Kind of Price Curve Does SocialFi Need?

La principale différence entre Fi et les schémas de Ponzi réside dans l'existence et la valeur réelle d'un actif.

Rédaction : Loki

I. Comparaison des courbes de prix et coût de la modification de la pente

Depuis octobre, le paysage concurrentiel des SocialFi s'est progressivement clarifié, certains produits concurrents ayant peu à peu disparu du champ de vision du marché. En repensant au développement de Friend.tech, on constate que le modèle économique – en particulier la courbe de fixation des prix – a joué un rôle clé. Plus précisément, la courbe de prix de FT présente les caractéristiques suivantes :

-

La différence positive ou négative garantit une hausse continue et accélérée des prix avec l’augmentation du nombre d’utilisateurs, assurant ainsi des profits aux premiers arrivés ;

-

Une capacité supportable raisonnable pour une communauté autour de 16 000 membres ;

-

À mesure que le nombre d'utilisateurs augmente (notamment après 100–200), la courbe devient plus raide, les fluctuations de prix augmentent, et la capacité de charge diminue progressivement ;

-

La partie la plus à gauche de la courbe correspond à la zone d'achat actuellement la plus rentable, mais cette portion est monopolisée par des bots, générant un revenu similaire au « MEV ».

Pour plus de détails, voir :Analyse approfondie du modèle économique de Friend.tech : illusion de la théorie des jeux, valeur attendue et courbe de demande

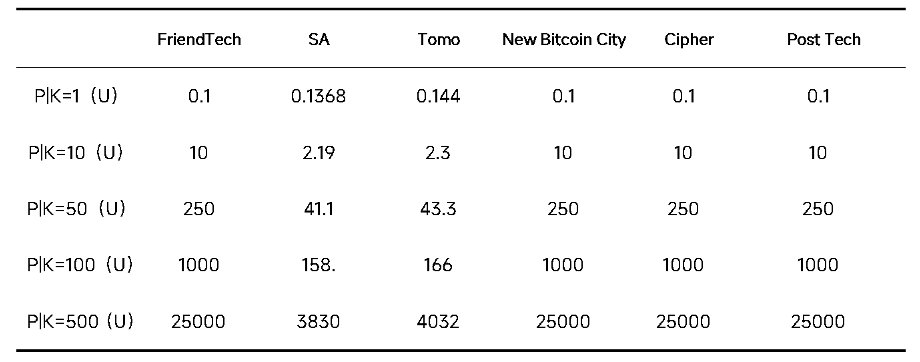

Du côté des concurrents, Cipher, PostTech et NewBitcoinCity ont conservé intégralement la formule de FT. Tous les protocoles utilisent toujours une fonction quadratique, conservant les propriétés suivantes : dérivée première > 0, dérivée seconde > 0, dérivée troisième = 0. Cette configuration assure la persistance de l’effet FOMO (peur de manquer) et de gains rapides propres à FT.

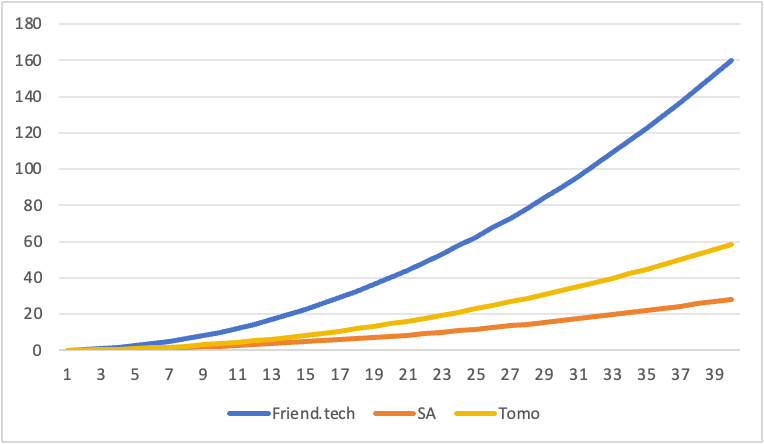

Les variations de courbe observées chez New Bitcoin City proviennent principalement du changement d’unité monétaire de référence et des fluctuations du prix du BTC. En revanche, SA et TOMO ont apporté quelques ajustements à la forme de la courbe. SA ajoute un terme linéaire et un terme constant à la base du terme quadratique (K²), tout en réduisant le coefficient du terme linéaire. Théoriquement, cela rend la courbe globalement plus plate (hausse plus lente) et augmente légèrement le prix initial. Toutefois, comme le terme constant de SA est très faible, cet effet reste difficilement perceptible. Quant à Tomo, sa modification est encore plus simple : il réduit d’environ 73 % le coefficient du terme quadratique.

On observe donc que SA et TOMO modifient essentiellement la vitesse de croissance de la courbe. Sur cette base, pour une même quantité de Keys disponibles, les prix sur SA et TOMO sont inférieurs à ceux de FT : le niveau des prix sur SA reste environ entre 15 % et 20 % de celui de FT, tandis que TOMO atteint environ 37 % du prix FT.

En somme, ces modifications manquent d’originalité. Une courbe de prix plus douce constitue un double tranchant pour les clones. D’un côté, FT fournit un ancrage de valeur : il est logique que le prix d’une Key d’un même utilisateur soit inférieur sur un clone, ce qui favorise son acceptabilité et permet une meilleure capacité d’accueil des utilisateurs. Mais d’un autre côté, une courbe plus douce signifie un effet de richesse moindre, or c’est justement cet effet qui a attiré des centaines de milliers d’utilisateurs vers FT.

Bien sûr, une courbe de prix abrupte n’est pas sans coût. L’autre face de la spirale ascendante est la spirale descendante. La semaine dernière, la TVL de Frien.tech est passée de 27 000 ETH à 21 000 ETH, soit une baisse inférieure à 20 %. Pourtant, les effets de l’effondrement des prix et la trahison du 33 vont bien au-delà.

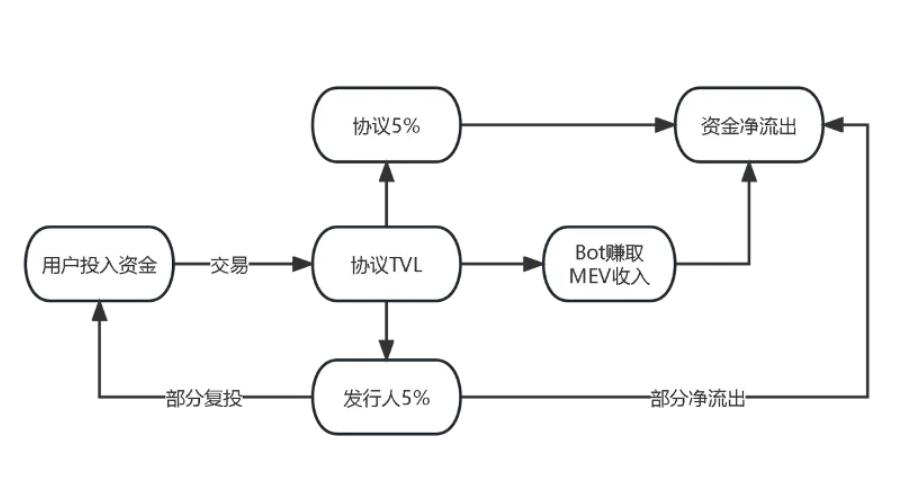

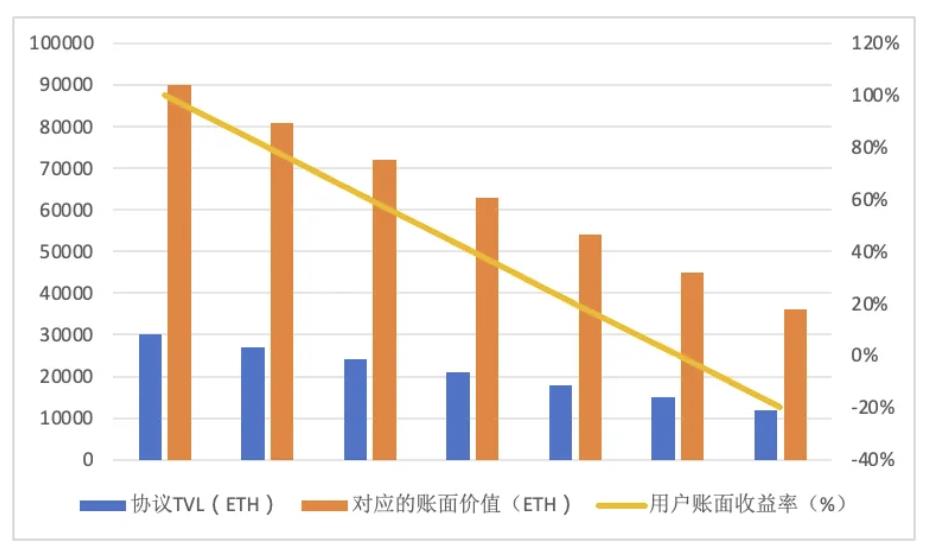

II. Le rhinocéros gris de FT : sortie nette de capitaux

Les bots et les frais élevés de FT sont des problèmes visibles pour tous, et leurs conséquences en termes de sortie nette de fonds sont en train de tuer Friend.tech. Comme illustré ci-dessous, la TVL de Friend.tech provient entièrement des dépôts des utilisateurs. Les bénéfices réalisés par les utilisateurs via les transactions (PnL) et les royalties perçues par les émetteurs, s’ils ne sont pas retirés mais réinvestis dans le protocole, restent à l’intérieur du système. En revanche, les « revenus MEV » des bots et les frais perçus par le protocole constituent directement une sortie nette de capitaux.

Le « revenu MEV » généré par les bots est difficile à quantifier, mais l’arrivée d’AG, fondateur de DWF, sur FT en septembre constitue un cas emblématique. Le premier prix d’achat affiché par l’interface de FT était de 0,4 ETH, ce qui implique que les bots ont acheté directement plus de 80 Keys à un prix moyen de 0,135 E. Ces Keys ont été vendues progressivement dans les 48 heures suivantes, à des prix compris entre 1,1 E et 1,5 E. On peut estimer qu’ainsi, les bots ont gagné environ 100 ETH dans la Room d’AG, un profit entièrement réalisé au détriment des pertes des utilisateurs.

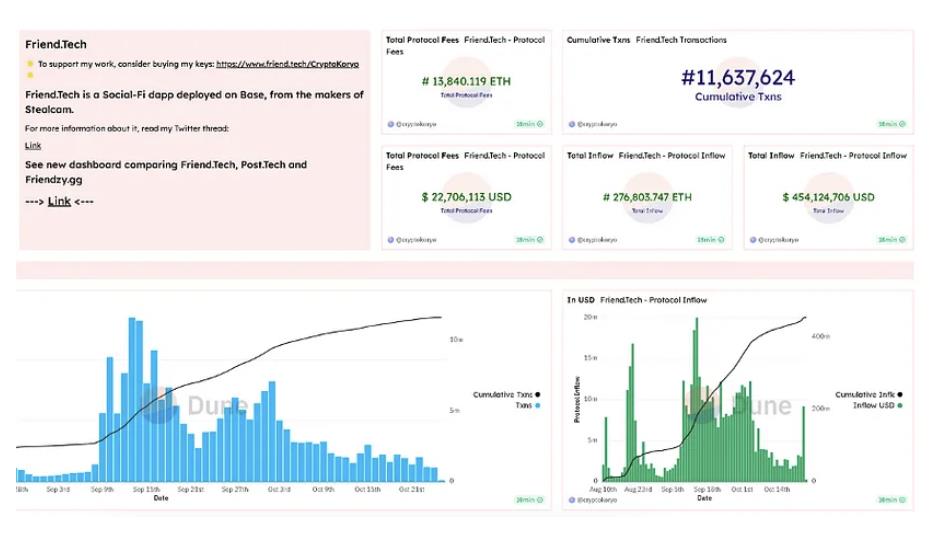

Concernant les frais, ils sont plus faciles à mesurer. Selon les données DUNE, les frais cumulés allant au projet s’élèvent à 13 840 ETH au 25 octobre. En prenant comme référence le pic de TVL à 27 000 ETH, le montant total d’ETH déposé par les utilisateurs atteint au moins 40 000 ETH. Même sans tenir compte des revenus MEV des bots, des retraits nets de royalties par les influenceurs ou des escroqueries via faux comptes, FT a déjà prélevé plus de 30 % du capital initial des utilisateurs, en seulement trois mois.

Quand la TVL augmente, les utilisateurs ne ressentent pas fortement cet impact. Mais dès que la TVL entre en phase descendante, voire simplement stagne, les effets deviennent extrêmement violents. Les sorties nettes dues aux prélèvements du protocole, aux revenus MEV des bots, aux retraits nets de royalties par les KOL et aux escroqueries via faux comptes sont toutes des sorties non liées aux transactions. Si nous estimons ces trois dernières composantes à 5 000 ETH (chiffre déjà très conservateur), le dépôt total cumulé des utilisateurs s’élève à 45 000 ETH.

Comme mentionné précédemment, la valeur comptable des Keys est environ trois fois supérieure à la TVL réelle. Ainsi, lorsque la TVL atteignait 27 000 ETH, la valeur comptable des Keys était d’environ 81 000 ETH. Comparée aux 45 000 ETH de capital investi, cela donnait aux utilisateurs un gain moyen de 80 %. Mais lorsque la TVL est tombée à 21 000 ETH, la valeur comptable totale des Keys est descendue à 63 000 ETH, ramenant le gain moyen à 40 %. On constate donc que le taux de rendement comptable des Keys est naturellement levé. Si la TVL continue de chuter à 15 000 E, la valeur comptable totale des Keys sera égale au capital total investi. En tenant compte des frais de transaction et de l’écart bid-ask, les utilisateurs entreront alors dans une situation de perte globale.

Actuellement, l’effondrement du consensus 33 sur FT commence à affecter Tomo. Si les prélèvements élevés du protocole et des bots persistent, l’effondrement de FT et des autres SociaFi n’est qu’une question de temps. Et avec la baisse du rendement comptable, cette désintégration s’accélérera. Nous avions espéré que Friend.tech résolve les problèmes de prélèvement et de bots, mais aucun changement significatif n’a eu lieu. Pire encore, les récents changements dans les règles de points ont objectivement encouragé les utilisateurs à faire du farming, augmentant davantage les frictions de transaction ; par ailleurs, le fondateur 0xRacer a lui-même retiré les frais élevés générés par sa propre Key.

III. Comment améliorer encore la courbe ?

Approfondissons la réflexion : si nous maintenons la forme P = K²/C + D (avec C et D constantes), la conception de la formule de prix doit prendre en compte plusieurs facteurs :

- Vitesse de croissance de la courbe et prix

Plus la croissance est rapide, plus l’effet FOMO est fort, obtenu principalement en augmentant la constante C. Les concurrents ont généralement ralenti cette vitesse pour lisser la courbe. Toutefois, leur motivation principale reste surtout de maintenir un prix bas pour les Keys. Étant donné que la TVL des clones sera largement inférieure à celle de FT, un prix plus bas pour un même détenteur apparaît raisonnable.

- Taille maximale de la communauté

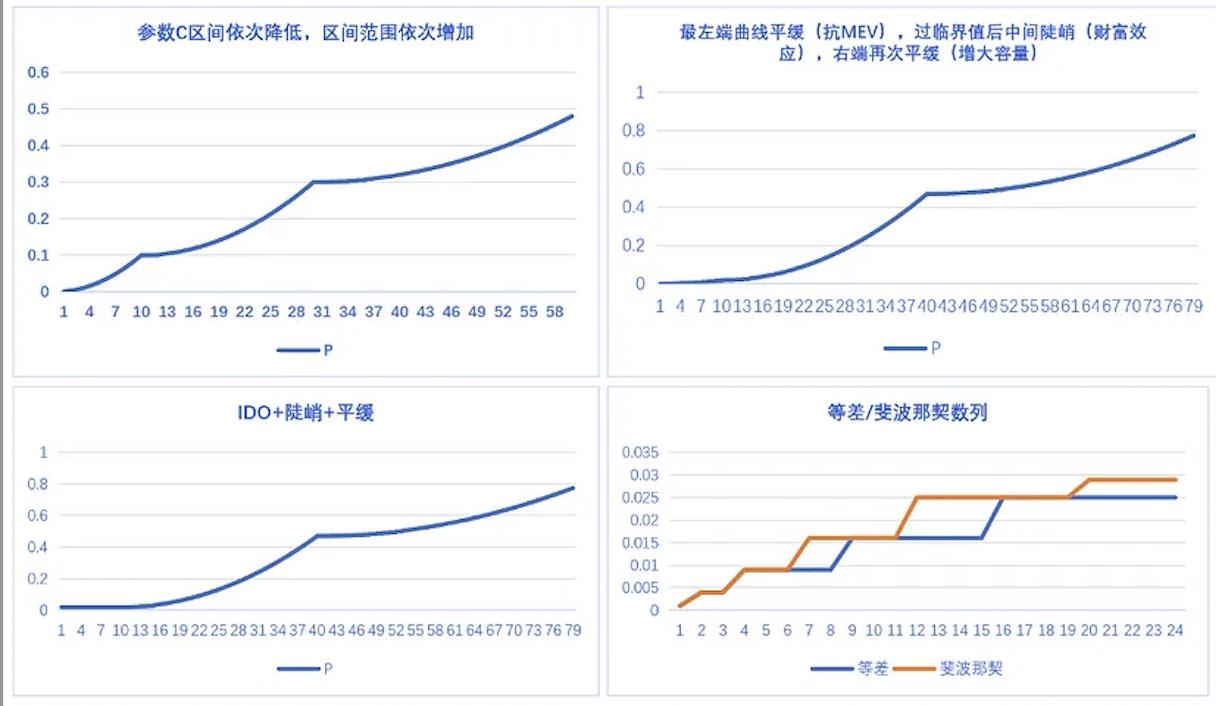

La vitesse de croissance de la courbe détermine aussi la taille maximale de la communauté. Pour supporter plus d’utilisateurs, il faut rendre la courbe plus douce :

(1) Augmenter la constante C

(2) Utiliser une fonction définie par morceaux, avec des segments ultérieurs plus plats

(3) Calculer le rapport entre P et le P d'une Key FT pour un même X

Valeur MEV à l’extrémité gauche de la courbe

- Résoudre le problème du « MEV par les bots »

(1) Ajouter un terme constant D positif, rendant le prix initial > 0 (Tomo a défini D, mais sa valeur est négligeable). Inconvénient : cela réduit le multiplicateur de richesse

(2) Ajouter une section initiale plate ou horizontale à la courbe

(3) IDO à prix fixe (prévente, contrairement à (2), ici priorité au premier arrivé)

(4) Autoriser les propriétaires de room à préacheter

Du point de vue de la forme de la courbe, deux types d’amélioration sont envisageables. Le premier consiste à modifier directement les paramètres C et D, méthode aujourd’hui la plus courante. Modifier D permet aussi de limiter partiellement le problème du MEV.

La deuxième approche consiste à utiliser une fonction définie par morceaux. Cela permet de régler différents paramètres selon les intervalles de prix, afin d’atteindre différents objectifs. Par exemple, appliquer une courbe relativement plate, voire horizontale, sur la première partie, pour renforcer la résistance au MEV ou démarrer comme un IDO. Ce mode IDO est particulièrement utile pour contrer le MEV des bots et éviter les échecs d’émission (problème marqué sur Tomo).

Cependant, cela comporte aussi un coût. Adopter une courbe plate en début de course affaiblit considérablement l’effet de richesse au lancement. Il faut également réfléchir à la quantité offerte initialement : une offre trop importante risque de saturer la demande potentielle ou d’affaiblir l’effet de richesse.

IV. Au-delà des influenceurs : que peut représenter une Key ?

Il est un fait objectif que la plupart des Room Owners n’offrent pas de « services » ou d’« informations » suffisants pour soutenir la valeur de leur Key, ou autrement dit, les Keys sont généralement surévaluées. Cette surévaluation provient de la confusion entre la demande spéculative, la demande de farming de points et la véritable demande d’utilité. FT et ses clones ont fait leurs choix de courbe de prix selon des objectifs commerciaux.

La plupart des gens voient la Key uniquement comme un jeton social, mais en réalité, elle peut représenter n’importe quel actif. Friend.tech nous offre une piste : intégrer l’émission et l’échange d’actifs comme composante « Fi » au sein du « Social », afin de boucler le cycle SocialFi. Pour FT et la majorité de ses clones, la Key représente la marque personnelle ou la réputation d’un influenceur. Mais cela ne définit pas nécessairement l’essence du SocialFi. Même en s’appuyant sur FT, on pourrait encapsuler n’importe quel actif dans une Key — par exemple les actions ou jetons d’un projet Web3 (certains le font déjà) : dans ce cas, la Key représenterait un token ou une action. Ou encore, utiliser FT pour réaliser un IDO, où la Key symboliserait une part d’investissement ou un droit de réclamation futur (des projets feront bientôt ce choix).

À l’heure actuelle, FT et ses clones sont trop simplistes, incapables de répondre efficacement à certaines demandes dérivées. Une autre approche consiste à intégrer la fonction « émission d’actifs » dans des produits Web3 existants axés sur la socialisation ou le contenu (comme DeBox, CrossSpace, etc.). DeBox, positionné comme plateforme DAO native, a déjà construit une plateforme sociale intégrant chat, publications et communautés, basée sur les DID, et propose des outils de vote, de propositions, de vérification d’autorisations de jetons et de transactions. Avec déjà 1,5 million d’utilisateurs inscrits, plus d’un milliard de messages quotidiens, et une forte connectivité sociale, DeBox dispose d’outils de gestion et de transaction puissants, offrant une extensibilité exceptionnelle, idéale pour intégrer une solution efficace d’émission d’actifs, accompagnée d’un modèle économique adapté et d’une courbe de prix cohérente avec ses usages.

Interface DeBox

Ces actifs peuvent inclure des contenus spécifiques, des groupes décentralisés, voire des MEMEs sans substance mais portés par une volonté collective ; puis être servis par une série d’outils sociaux et d’infrastructures. C’est ainsi que la valeur des Keys atteindra un véritable cercle vertueux.

Enfin, la principale différence entre un système financier (Fi) et un Ponzi réside dans l’existence et la valeur réelle de l’actif sous-jacent. Ne jamais l’oublier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News