Analyse détaillée du projet de tokenisation de la Réserve fédérale américaine et de Swift

TechFlow SélectionTechFlow Sélection

Analyse détaillée du projet de tokenisation de la Réserve fédérale américaine et de Swift

Dans un système financier complexe, il est en soi un défi pour une nouvelle entité de s'adapter au système existant.

Auteur : inpower Wang Jun

La tokenisation des actifs est l'un des sujets principaux du phénomène persistant RWA (Real World Assets).

Mais à ce jour, hormis les stablecoins, les projets de tokenisation d'autres types d'actifs restent limités en volume et peu reconnus par les utilisateurs sur le marché.

Cela pourrait être dû largement à des facteurs réglementaires. Dans un système financier complexe, il est particulièrement difficile pour une nouvelle entité d'être compatible avec l'ancien système. Comme mentionné dans l'article précédent Quelles sont les stratégies des autres géants financiers à part BlackRock ?, même une institution majeure comme JPMorgan rencontre de fortes résistances lorsqu'elle tente de mettre en œuvre la tokenisation des dépôts.

Mais aujourd'hui, nous parlons d'une initiative encore plus influente, portée par la Réserve fédérale américaine (Fed) et le système SWIFT de règlement financier international.

La Réserve fédérale et SWIFT : les nœuds centraux des systèmes centralisés

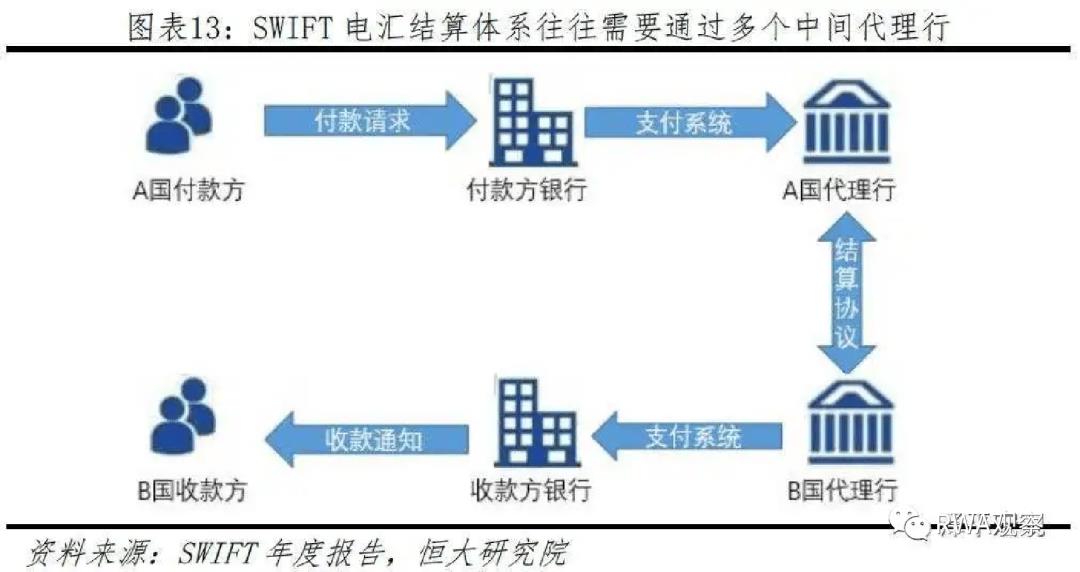

Voici tout d’abord un schéma explicatif simplifié du fonctionnement actuel du système de paiement :

Dans le cas d’un commerce transfrontalier, le système SWIFT est obligatoire selon l’architecture actuelle.

Pour les paiements nationaux aux États-Unis ou pour les transactions internationales impliquant un règlement en dollars américains, le système Fedwire de la Réserve fédérale est indispensable.

Ce sont précisément ces deux nœuds critiques indiqués par les cercles rouges sur l’image ci-dessus.

Lorsque les paiements cryptographiques clament sans cesse la décentralisation, chacun devrait garder à l’esprit qui détient réellement le pouvoir.

La finance traditionnelle se réinvente-t-elle via RLN ?

On entend beaucoup parler de la tokenisation des actifs, mais sans support de paiement cryptographique, la liquidité ne peut pas être réalisée.

Inversement, sans actifs tokenisés, les paiements cryptographiques n’ont aucun terrain d’application.

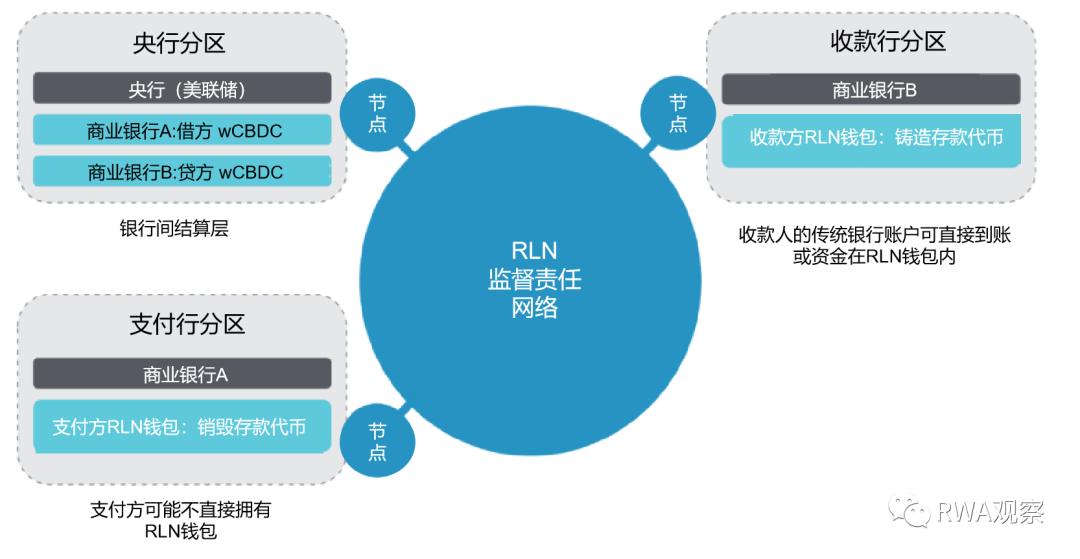

Pour conserver leur contrôle sur la prochaine génération des systèmes de paiement, certains acteurs (notamment SWIFT et ses membres) ont proposé un concept appelé RLN (Regulated Liability Network – réseau de responsabilité régulé).

Les différentes institutions financières traditionnelles tokeniseraient leurs passifs (qui correspondent aux actifs des utilisateurs, que l’on peut simplement comprendre comme des dépôts) et les intégreraient au sein du RLN.

Le processus simplifié d’un paiement via le RLN serait le suivant :

Cela ressemble bien à une solution décentralisée, non ?

En réalité, pas du tout !

Dans ce schéma, la Réserve fédérale conserverait exactement le même rôle qu’auparavant en tant que nœud central de règlement, gardant ainsi le contrôle total du système.

Car les règlements entre banques doivent toujours passer par des wCBDC (monnaie numérique de banque centrale en gros).

Pourtant, tous les avantages annoncés de la décentralisation peuvent être obtenus.

Par exemple :

● Grâce à un livre comptable unique et partagé, les règlements financiers peuvent coopérer de manière plus précise

● Chaque paiement est unique pour toutes les parties et immuable, enregistré sur un grand livre partagé

● La confirmation des règlements peut être quasi instantanée

● Le grand livre partagé peut fonctionner 24h/24 et 7j/7

● Le grand livre partagé peut être programmable grâce à des contrats intelligents et des infrastructures techniques communes

Pourquoi SWIFT est-il si actif ?

Sur l’image précédente, on a brièvement expliqué le fonctionnement du réseau RLN. Beaucoup pourraient penser que la banque centrale est le principal bénéficiaire ici.

Alors pourquoi SWIFT s’évertuerait-il à travailler dur pour autrui ?

Il faut ici présenter SWIFT, dont le nom complet est Society for Worldwide Interbank Financial Telecommunication (Société Télégraphique Financière Interbancaire Mondiale).

Fascinant, n’est-ce pas ? C’est une organisation coopérative mondiale entre pairs. Ne vous rappelle-t-elle pas un peu les organisations DAO ?

SWIFT appartient et est géré par environ 3500 actionnaires (institutions financières) représentant des entreprises du monde entier. L’utilisation des messages SWIFT par chaque pays détermine à la fois la répartition des actions et le nombre de sièges au conseil d’administration attribués à chaque pays.

Si SWIFT distribuait des tokens au lieu d’actions et facturait des frais de traitement (« gas ») pour les messages, avec les institutions participantes agissant comme nœuds de minage… cela ne vous rappellerait-il pas quelque chose ?

Dans le nouveau réseau RLN, SWIFT espère jouer un rôle similaire d’organisation, en intégrant tous ses membres.

Après tout, si les cryptomonnaies continuent sur cette voie, et que tout le monde utilise des stablecoins pour les paiements, cela rendrait SWIFT (et la majorité de ses banques membres) obsolètes.

Mais SWIFT, en tant qu’institution financière établie, maîtrise probablement mal les nouvelles technologies blockchain.

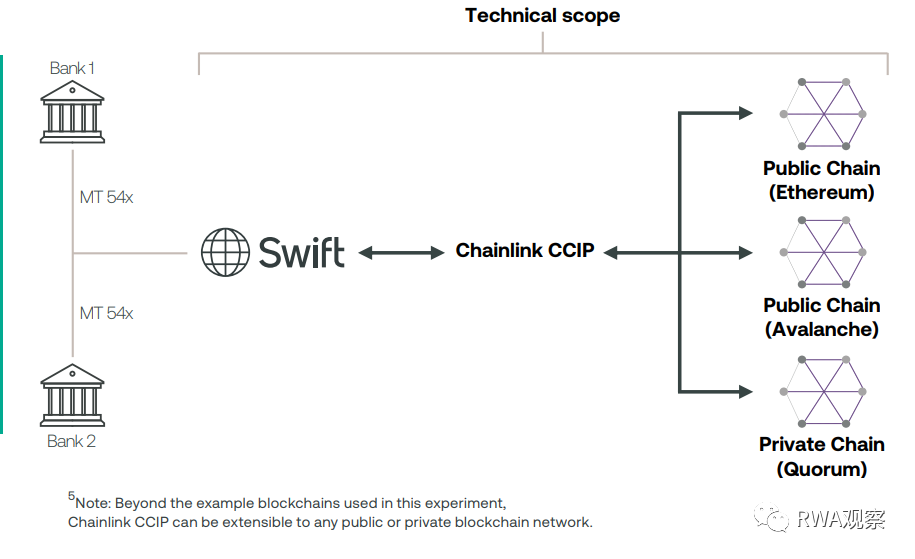

C’est pourquoi, lors des tests menés en Europe, ils se sont associés à Chainlink.

La répartition des rôles est globalement la suivante : SWIFT s’occupe de l’intégration des actifs institutionnels sur la technologie DLT, tandis que Chainlink gère les problématiques de pont inter-chaînes (cross-chain).

Si ce modèle venait à être adopté à grande échelle, l’avenir de LINK serait vraiment prometteur…

Les banques traditionnelles soutiendront-elles RLN ?

Le schéma RLN semble effectivement capable d’aider les institutions financières traditionnelles à améliorer leur efficacité grâce à la technologie blockchain.

Mais plus important encore, si elles n’adoptent pas ce schéma, le marché des paiements risque d’être progressivement dominé par les cryptomonnaies.

Dans ce cas, un grand nombre d’institutions financières, notamment les membres de SWIFT, pourraient se retrouver en grand danger.

Dans le système financier traditionnel, la monnaie circulante repose sur une architecture en deux couches :

-

La monnaie centrale, appelée M1, composée essentiellement des espèces physiques émises et des prêts accordés par la banque centrale aux banques commerciales

-

La monnaie en circulation, appelée M2, correspond principalement aux fonds que chacun détient dans les banques ou sur des plateformes de paiement (WeChat, Alipay, PayPal, etc.)

Dans le système financier traditionnel, le grand public n’a accès à la monnaie centrale qu’à travers les pièces et billets.

Toute opération un peu plus complexe doit passer par les banques commerciales ou les intermédiaires de paiement.

De nombreuses cryptomonnaies actuelles (comme Bitcoin) n’ont aucun lien avec le système financier traditionnel : ni émises par une banque centrale, ni nécessitant de règlement par le système financier.

Les stablecoins (comme USDT et USDC) sont un peu mieux placés, car adossés à des réserves en dollars américains. Tant que ces dollars ne sont pas détenus directement à la banque centrale (en réalité, ils sont généralement placés dans des banques commerciales ou investis en obligations d’État), ils peuvent être considérés comme faisant partie de M2.

Franchement, si les institutions financières traditionnelles ne s’unissent pas pour faire bloc, elles seront probablement vulnérables face aux cryptomonnaies.

La part de marché des paiements risque d’être rapidement remplacée par les solutions cryptographiques.

Cryptomonnaies vs RLN : quel sera l’avenir ?

L’avenir est difficile à prédire, mais certains principes pourraient perdurer et servir de guide pour anticiper les tendances futures :

-

La réglementation n’est pas une invitation à dîner

Partout dans le monde, la réglementation repose sur des lois ou d’autres instruments dotés de force contraignante.

Actuellement, des exigences telles que l’identification des utilisateurs et la lutte contre le blanchiment d’argent ne sont pas seulement inévitables, mais aussi des moyens efficaces de protéger les droits des investisseurs.

Après tout, dans un marché en croissance sauvage où tout le monde exploite tout le monde, les bénéfices à long terme sont limités.

On peut s’attendre à ce que les réglementations applicables aux cryptomonnaies deviennent de plus en plus strictes et détaillées.

-

La neutralité technologique est une tendance d’avenir

Actuellement, la réglementation n’interdit pas arbitrairement les technologies (même si certains cas existent, comme celle de l’impression cryptographique).

Je pense que les règles de régulation mettront davantage l’accent sur l’activité elle-même plutôt que sur la technologie sous-jacente.

Par exemple, au XIXe siècle, les banques utilisaient des registres papier.

Au XXe siècle, elles sont passées à des bases de données électroniques, et les règles de régulation ont été maintenues et mises à jour sans changement fondamental lié à la technologie comptable.

Au XXIe siècle, la technologie comptable peut évoluer vers les grands livres partagés blockchain.

La plupart des pays industrialisés appliquent déjà le principe de « même activité, même régulation ».

Ce principe pourrait donc favoriser l’adoption du réseau RLN par les institutions financières traditionnelles.

Définir juridiquement les cryptomonnaies prendra probablement encore longtemps à débattre, alors que les institutions traditionnelles ont déjà des années d’expérience en matière de conformité réglementaire.

-

La libre concurrence crée un bel avenir

En 1976, Hayek, dans son ouvrage « La Déshabilitation de la monnaie », a plaidé pour que des banques privées émettent leur propre monnaie afin d’encourager la libre concurrence.

Face au bras de fer réglementaire, les banques privées ont finalement capitulé.

Personne n’aurait imaginé que cette mission historique serait reprise par les cryptomonnaies blockchain.

Hayek pensait que pour résoudre définitivement le problème de l’inflation, il fallait permettre aux banques d’émettre librement des monnaies, qui entreraient en concurrence sur le marché. Ainsi, poussées par leur intérêt propre, elles auraient tout intérêt à maintenir une stabilité monétaire.

Donc, si les institutions financières traditionnelles veulent vraiment conquérir le marché de demain, elles doivent apprendre à bien gérer leurs finances, et éviter les excès…

Saluons ensemble un avenir radieux ~ haha

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News