Le bitcoin est-il l'or refuge d'une nouvelle ère ?

TechFlow SélectionTechFlow Sélection

Le bitcoin est-il l'or refuge d'une nouvelle ère ?

Cet article lèvera le voile sur le statut de BTC en tant qu'actif refuge en examinant les facteurs influençant les prix du BTC et de l'or.

Rédaction : Lisa, LD Capital

Le BTC est souvent qualifié d’« or numérique », tandis que les traders utilisent fréquemment l’indice Nasdaq comme référence clé pour anticiper ses variations de prix. Or et indice Nasdaq représentent respectivement des actifs refuge et des actifs risqués typiques, ce qui semble contradictoire. Cet article vise à lever le voile sur la question du statut du BTC en tant qu’actif refuge en analysant les facteurs influençant son prix par rapport à ceux de l’or.

I. Aperçu de l'or et du BTC

1. L'or

Unité de mesure de l'or

L’« once » est l’unité internationale couramment utilisée pour mesurer l’or : 1 once troy = 1,0971428 once avoirdupois = 31,1034768 grammes.

Pureté de l'or

La pureté désigne le degré de finesse d’un métal précieux, généralement exprimé en millièmes ou en « carats » (K). L’or pur correspond à 24 carats (ou 24K). Chaque carat représente une teneur en or de 4,166 %. Les teneurs correspondantes sont :

8K = 8 × 4,166 % = 33,328 % (333‰)

9K = 9 × 4,166 % = 37,494 % (375‰)

10K = 10 × 4,166 % = 41,660 % (417‰)

12K = 12 × 4,166 % = 49,992 % (500‰)

14K = 14 × 4,166 % = 58,324 % (583‰)

18K = 18 × 4,166 % = 74,998 % (750‰)

20K = 20 × 4,166 % = 83,320 % (833‰)

21K = 21 × 4,166 % = 87,486 % (875‰)

22K = 22 × 4,166 % = 91,652 % (916‰)

24K = 24 × 4,166 % = 99,984 % (999‰)

Par exemple, la livraison standard de l’or de Londres concerne des lingots de 400 onces avec une teneur minimale de 99,50 % ; le marché chinois propose plusieurs produits négociables comme Au99,99, Au99,95, Au99,5, Au50g, Au100g :

- Au99,99 : lingot standard de 1 kg, pureté ≥ 99,99 %,

- Au99,95 : lingot standard de 3 kg, pureté ≥ 99,95 %,

- Au99,5 : lingot standard de 12,5 kg, pureté ≥ 99,50 %,

- Au50g : barre standard de 0,05 kg, pureté ≥ 99,99 %,

- Au100g : barre standard de 0,1 kg, pureté ≥ 99,99 %.

Valeur totale du marché de l'or

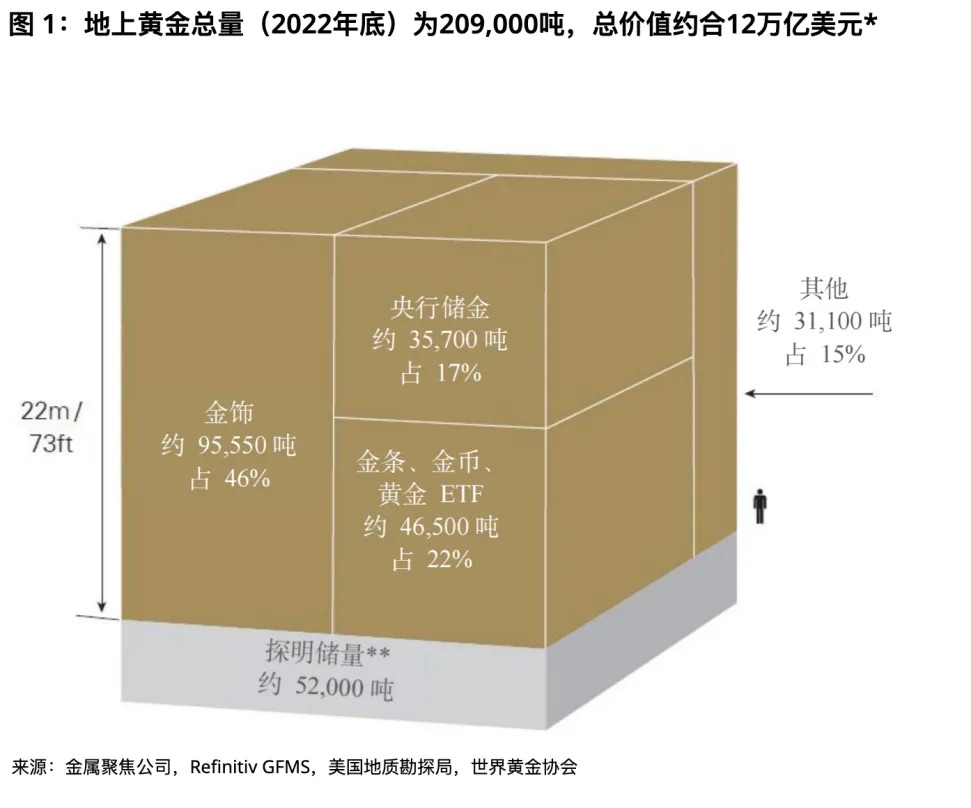

Selon le World Gold Council, environ 209 000 tonnes d’or ont été extraites à ce jour, pour une valeur estimée à 12 billions de dollars. Environ deux tiers de cette production datent d’après 1950. Si tout l’or existant était regroupé, il formerait un cube parfait de 22 mètres (73 pieds) de côté.

-

Les bijoux représentent environ 46 % du total (soit 95 547 tonnes, équivalent à 6 billions de dollars) ;

-

Les banques centrales détiennent 17 % (35 715 tonnes, 2 billions de dollars) en réserve ;

-

Les lingots et pièces d’or représentent 21 % (43 044 tonnes, 3 billions de dollars) ;

-

Les ETF adossés à l’or physique représentent 2 % (3 473 tonnes, 0,2 billion de dollars) ;

-

Le reste (15 %, soit 31 096 tonnes, 2 billions de dollars) est utilisé dans des applications industrielles ou détenu par d’autres institutions financières.

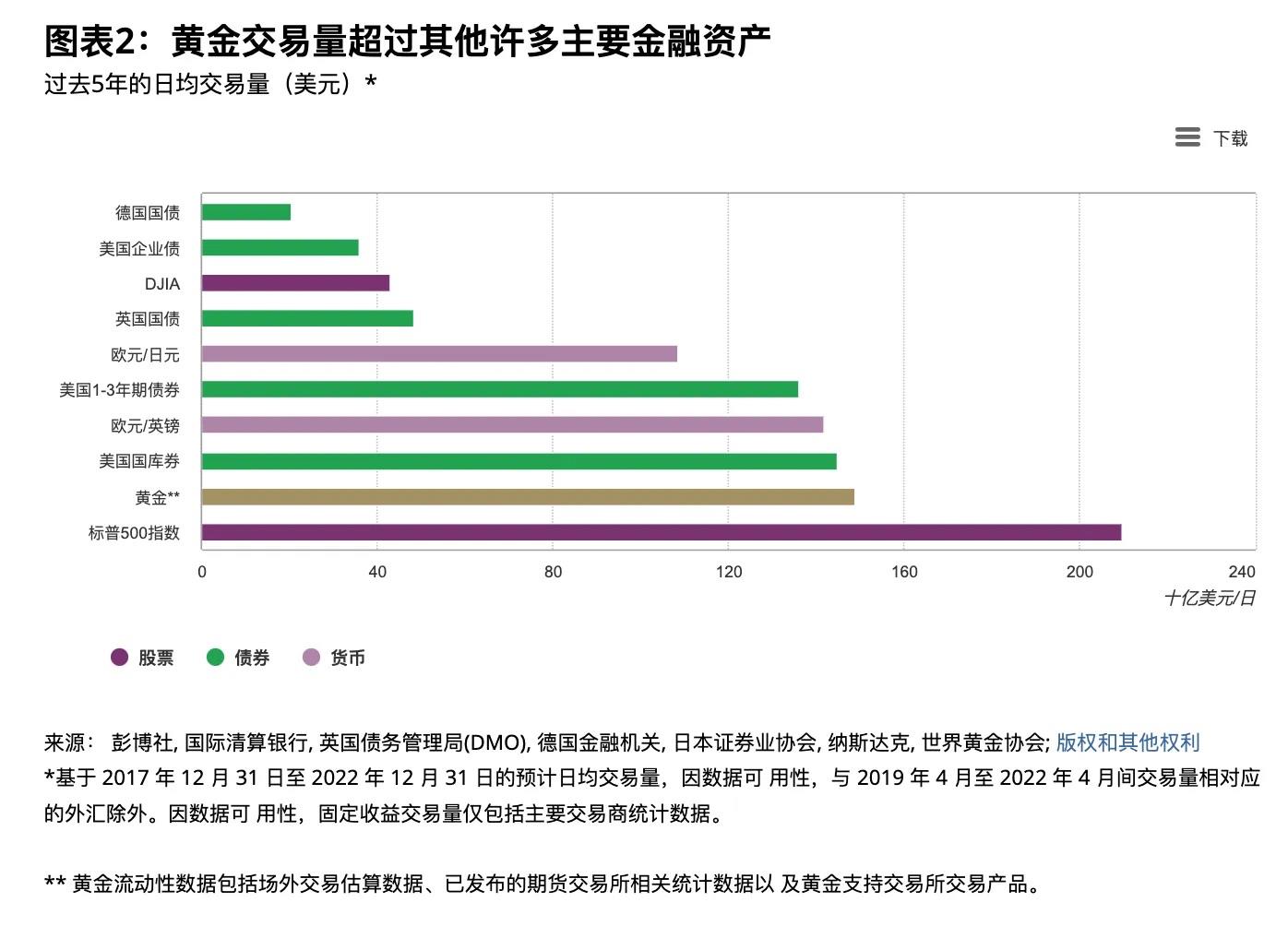

Volume des transactions sur l'or

L’or est l’un des actifs les plus liquides au monde, avec un volume quotidien moyen de 131,6 milliards de dollars en 2022. Les principaux marchés sont le marché OTC de Londres, le marché à terme américain et le marché chinois. Le marché OTC de Londres, actif depuis 1919, est un marché au comptant où l’association LBMA fixe deux fois par jour (à 10h30 et 15h00 heure locale) un prix de référence. Le marché COMEX est aujourd’hui le plus grand marché à terme sur l’or. La Bourse de Shanghai (SGE), lancée le 30 octobre 2002, offre une plateforme de négoce au comptant, complétée par les contrats à terme de la Bourse des matières premières de Shanghai (SHFE).

Volume quotidien moyen des transactions sur l'or (en milliards de dollars)

2. BTC

Le volume horaire du BTC est d’environ 24 milliards de dollars, dominé par les contrats perpétuels. Récemment, le volume quotidien a fortement augmenté, atteignant environ 15 % de celui de l’or (contre moins de 10 % auparavant). Les principales plateformes sont Binance, tant pour le spot que pour les contrats perpétuels.

La capitalisation boursière actuelle du BTC est de 677,7 milliards de dollars, soit environ 5,6 % de celle de l’or.

II. Facteurs influençant le prix de l'or et du BTC

1. Relation offre-demande

L'or

Offre d'or

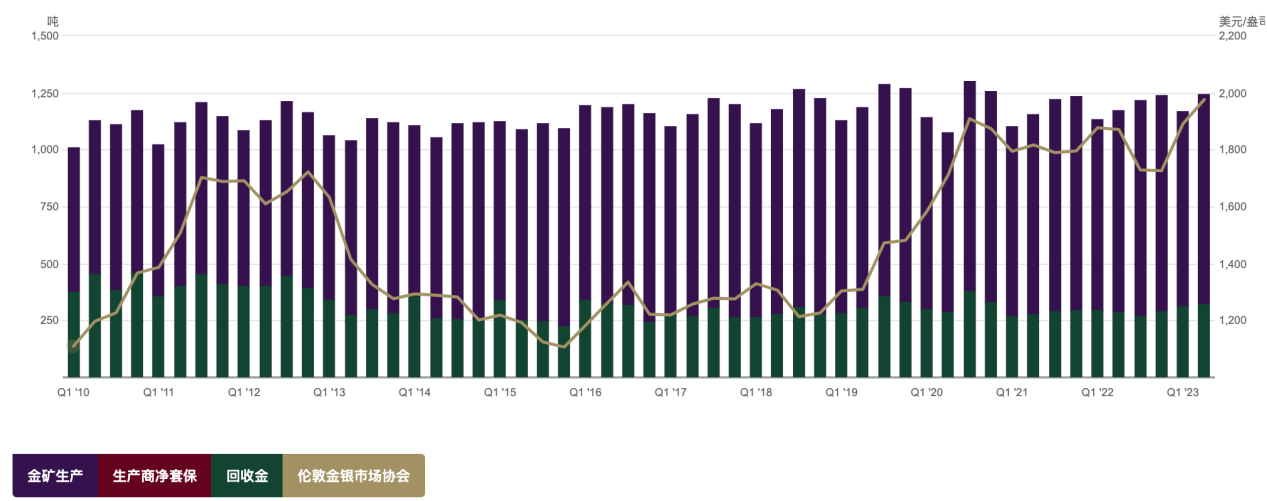

L’offre annuelle mondiale d’or est stable, autour de 4 800 tonnes entre 2016 et 2022. Comme l’or ne se dégrade pas facilement, il peut être recyclé et réintroduit dans le circuit via la récupération. Ainsi, l’offre provient de deux sources : extraction minière et recyclage. En 2022, la production minière s’élevait à 3 626,6 tonnes et le recyclage à 1 140,6 tonnes, soit environ trois quarts provenant des mines et un quart du recyclage. L’offre étant stable sans grandes fluctuations structurelles, elle influence peu le prix à long terme.

Demande d'or

La demande mondiale d’or a atteint 4 712,5 tonnes en 2022. Au premier semestre 2023, elle s’est élevée à 2 460 tonnes, en hausse de 5 % en glissement annuel. Elle comprend quatre composantes : bijouterie, secteur technologique, investissements privés et réserves des banques centrales. En 2022, les volumes étaient respectivement de 2 195,4 tonnes (bijoux), 308,7 tonnes (technologie), 1 126,8 tonnes (investissements) et 1 081,6 tonnes (banques centrales). Les bijoux représentent ainsi 47 % de la demande totale, les banques centrales 23 %. En raison des traditions culturelles, la Chine et l’Inde sont les plus grands consommateurs mondiaux de bijoux en or, chacun représentant environ 23 % de la demande mondiale en 2022.

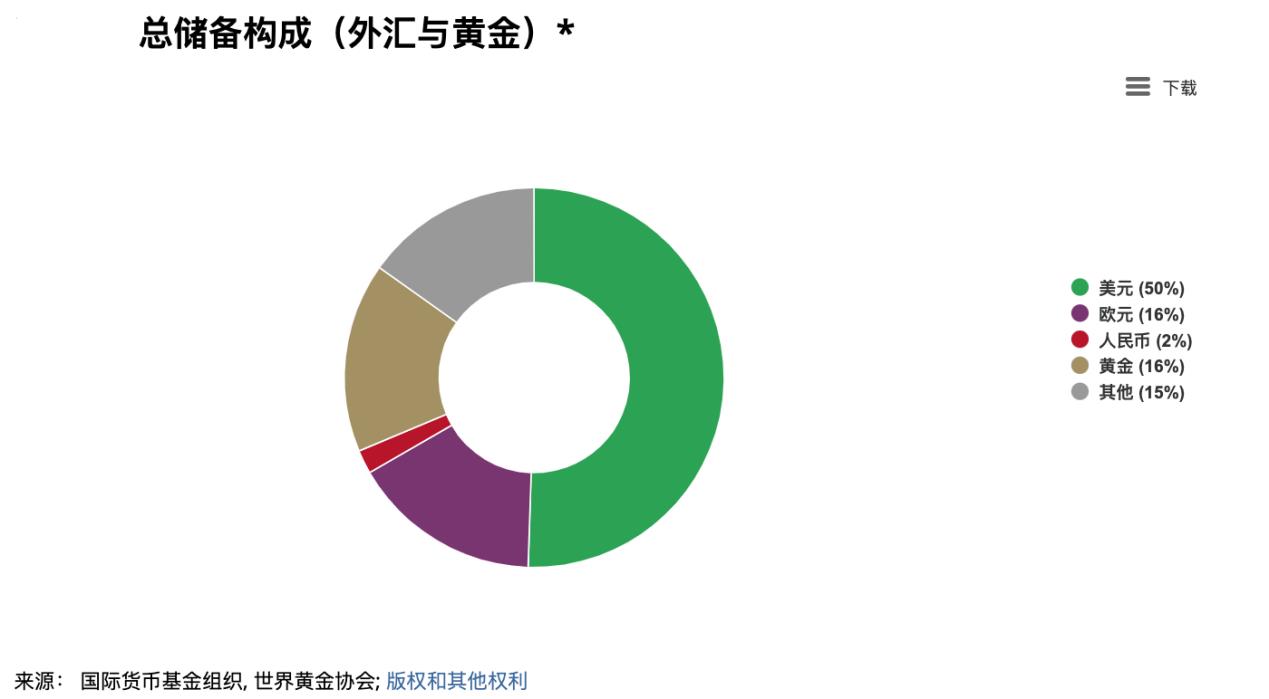

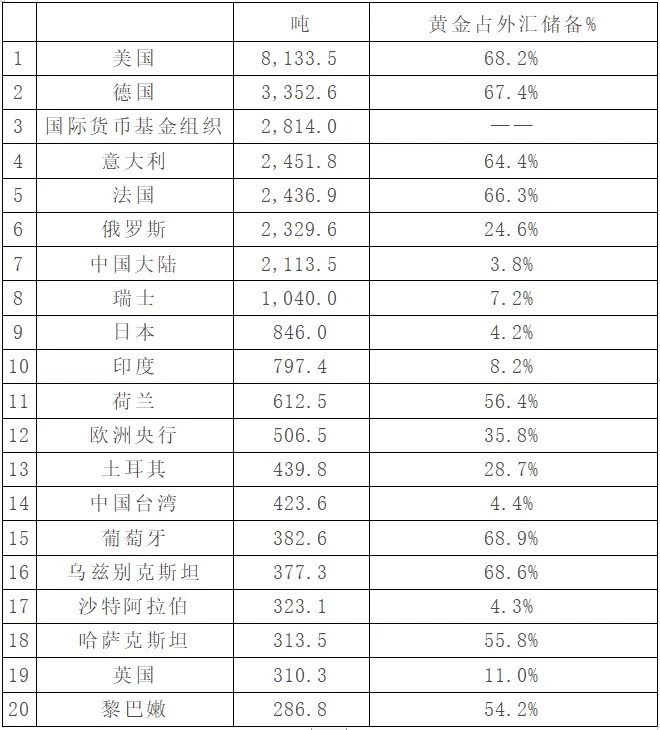

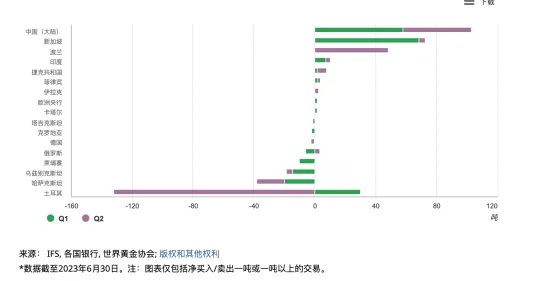

L’or constitue une part importante des réserves des banques centrales, mais sa proportion varie fortement selon les pays. Par exemple, aux États-Unis et en Allemagne, il représente près de 70 % des réserves, contre seulement 3,8 % en Chine continentale et 4,2 % au Japon. Suite au conflit russo-ukrainien et au gel par les États-Unis et l’Europe des réserves de change russes libellées en dollars, les économies non américaines ont remis en question la sécurité du dollar, renforçant leur volonté de diversifier leurs réserves vers l’or. À long terme, la tendance systématique d’accumulation d’or par les banques centrales devrait s’intensifier dans un contexte de désollarisation croissante.

Les 20 premiers pays / organisations en termes de réserves d'or

Source : World Gold Council

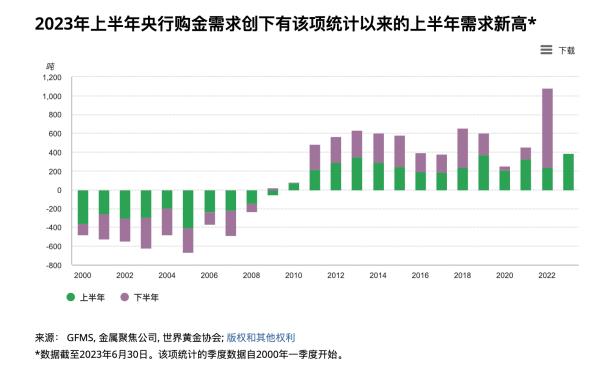

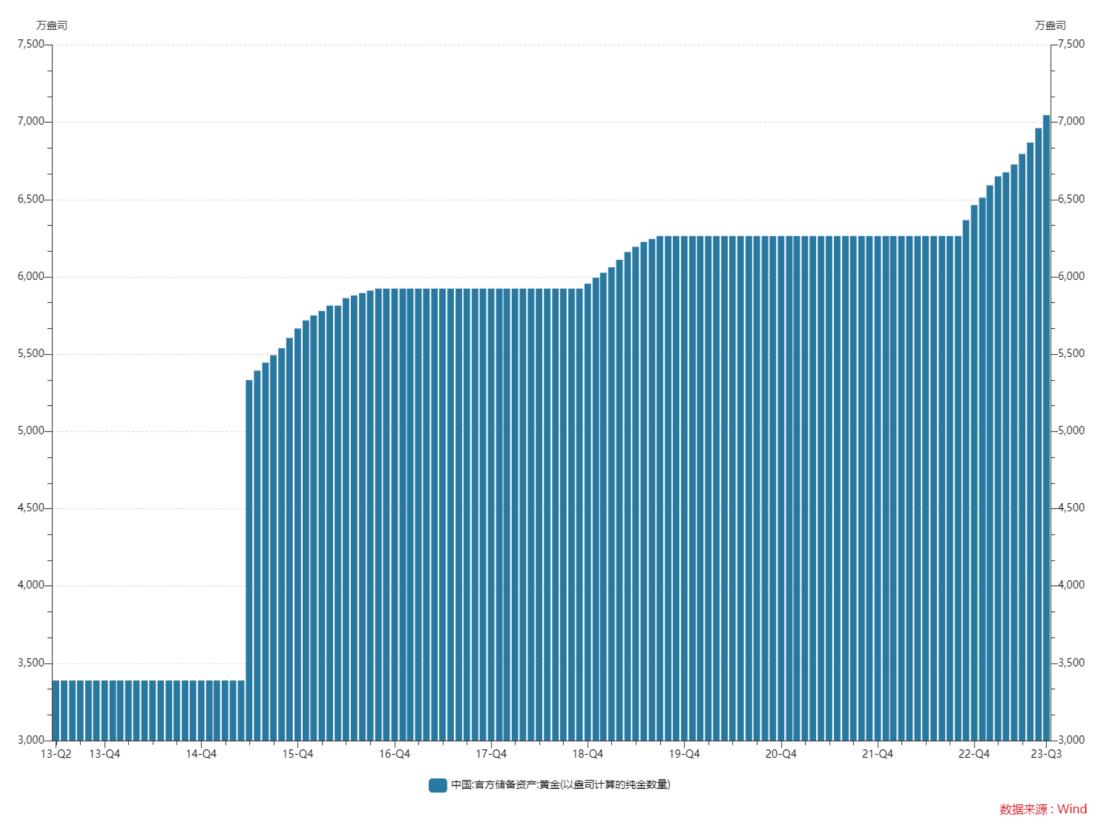

D’après le World Gold Council, la demande d’achat d’or par les banques centrales a fortement augmenté depuis la deuxième moitié de 2022. Elles ont acheté 840,6 tonnes durant cette période, soit 1,8 fois le volume total de 2021. Au premier semestre 2023, malgré un léger ralentissement par rapport à l’année précédente, elles ont encore acheté 387 tonnes, un record depuis le début des statistiques en 2000. La Turquie a connu une forte demande intérieure liée à une instabilité politique, entraînant une interdiction temporaire de certaines importations d’or et une vente directe par le gouvernement – ce qui ne reflète pas nécessairement un changement stratégique durable. Malgré quelques ventes turques au deuxième trimestre, la tendance globale reste positive. La Chine continentale est le plus gros acheteur, avec 57,85 tonnes au premier trimestre et 45,1 tonnes au second. Selon les données du 13 octobre, les réserves d’or chinoises atteignaient 704,6 millions d’onces fin septembre, en hausse de 840 000 onces par rapport au mois précédent, marquant onze mois consécutifs d’achats. Cumulativement, la banque centrale chinoise a ajouté 7,82 millions d’onces au cours des 11 derniers mois. Historiquement, ces achats chinois présentent un caractère stratégique, avec très peu de ventes.

BTC

BTC

L’offre totale de BTC est plafonnée à 21 millions d’unités. Actuellement, 19,51 millions sont en circulation, soit environ 90 % du maximum.

Actuellement, le taux d’inflation du BTC est d’environ 1,75 %, proche des 2 % annuels de l’or. Grâce au mécanisme de halving, le taux d’inflation du BTC deviendra progressivement bien inférieur à celui de l’or. Le dernier halving (2020) a réduit la récompense par bloc de 12,5 à 6,25 BTC. Le prochain est prévu fin avril 2024.

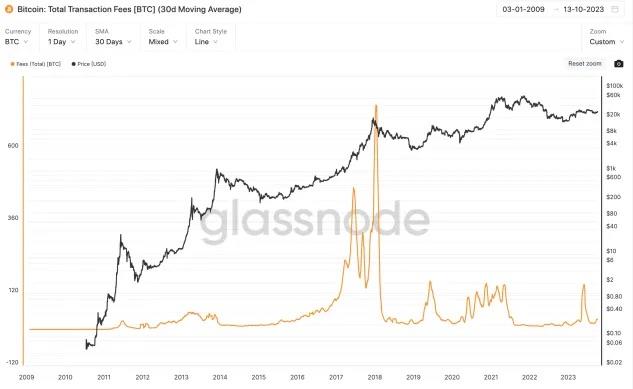

Du côté de la demande, on distingue les frais de transaction et la demande spéculative/investissement. Ces derniers mois, les frais quotidiens s’élèvent à environ 20–30 BTC, soit environ 10 000 BTC par an, soit 0,5 % de l’offre totale. Le reste de la demande relève donc de la spéculation ou de l’investissement.

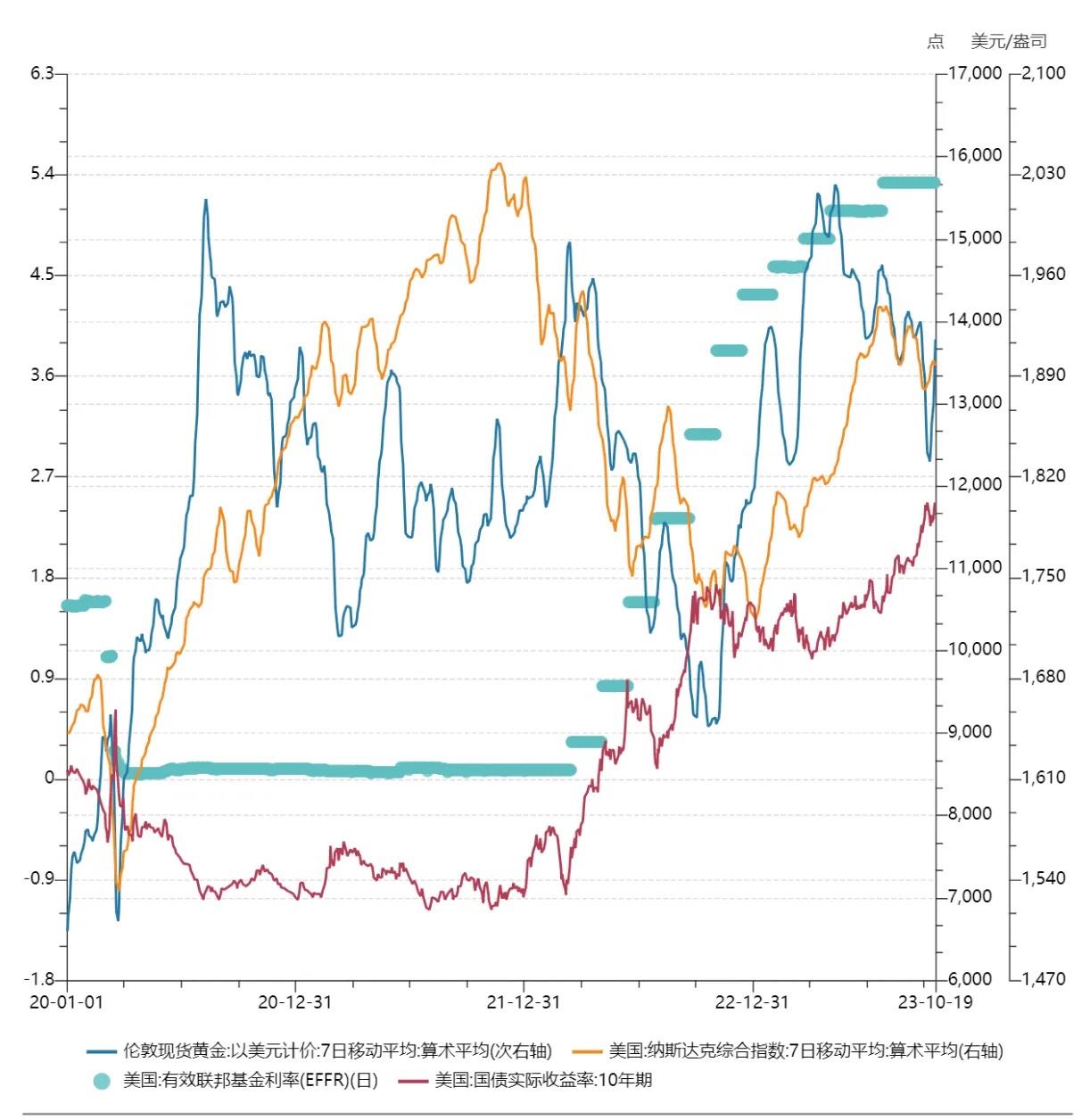

2. Environnement macroéconomique

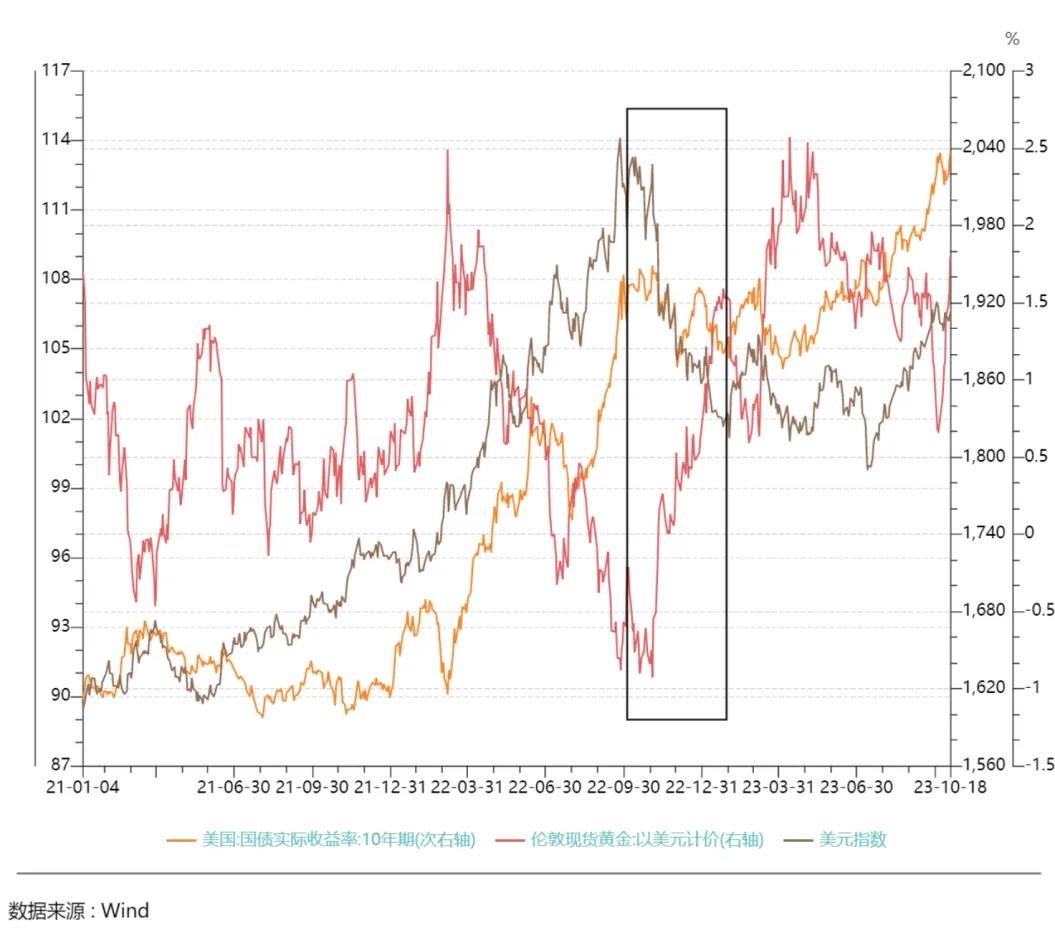

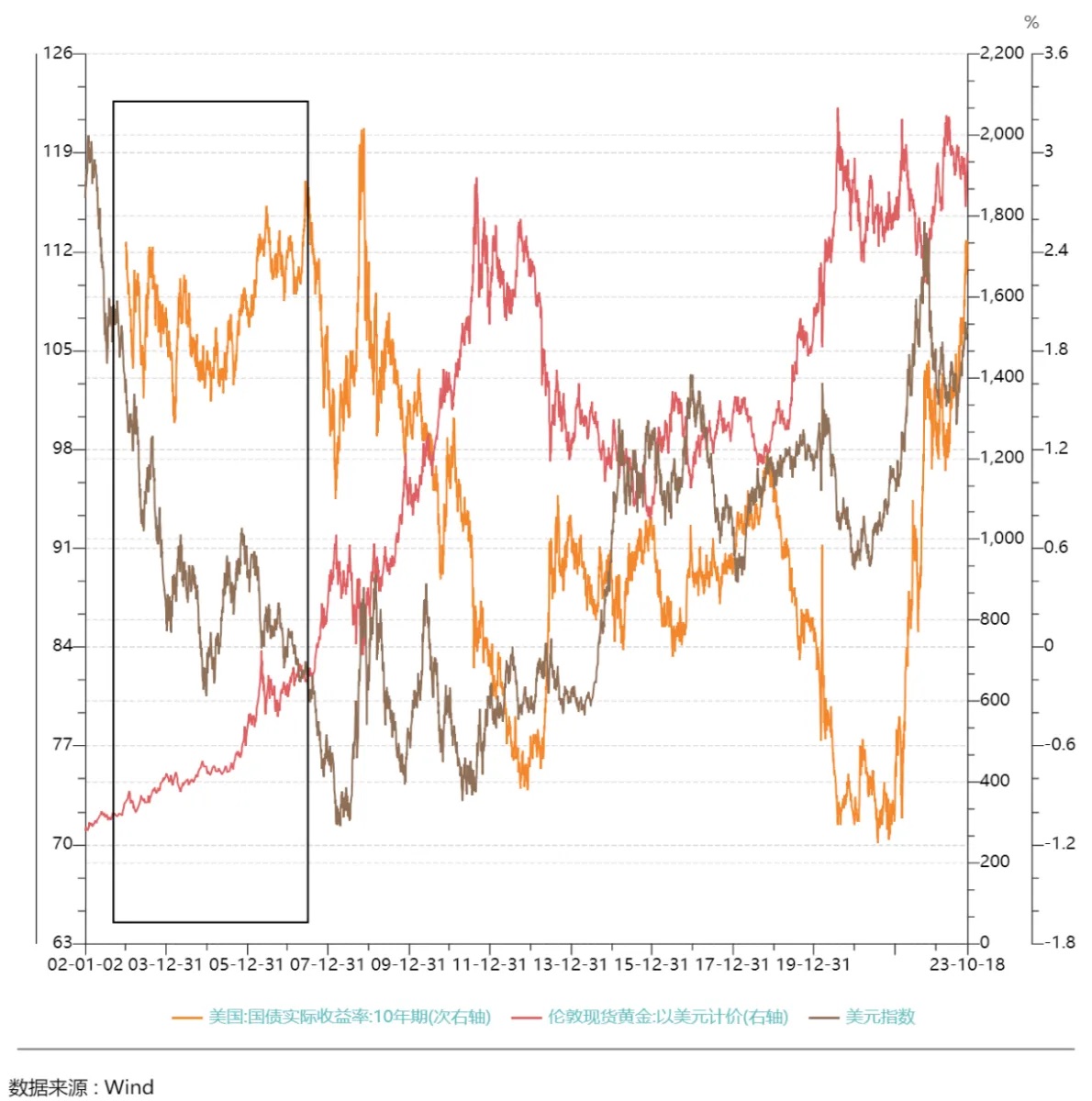

Depuis la fin du système de Bretton Woods jusqu’aux années 2000, les anticipations d’inflation et la demande de protection ont été les principaux moteurs du prix de l’or. À partir de 2004, l’introduction des ETF a accru l’aspect financier de l’or, rendant les taux réels et l’indice du dollar américain des facteurs clés.

Indice du dollar américain (DXY)

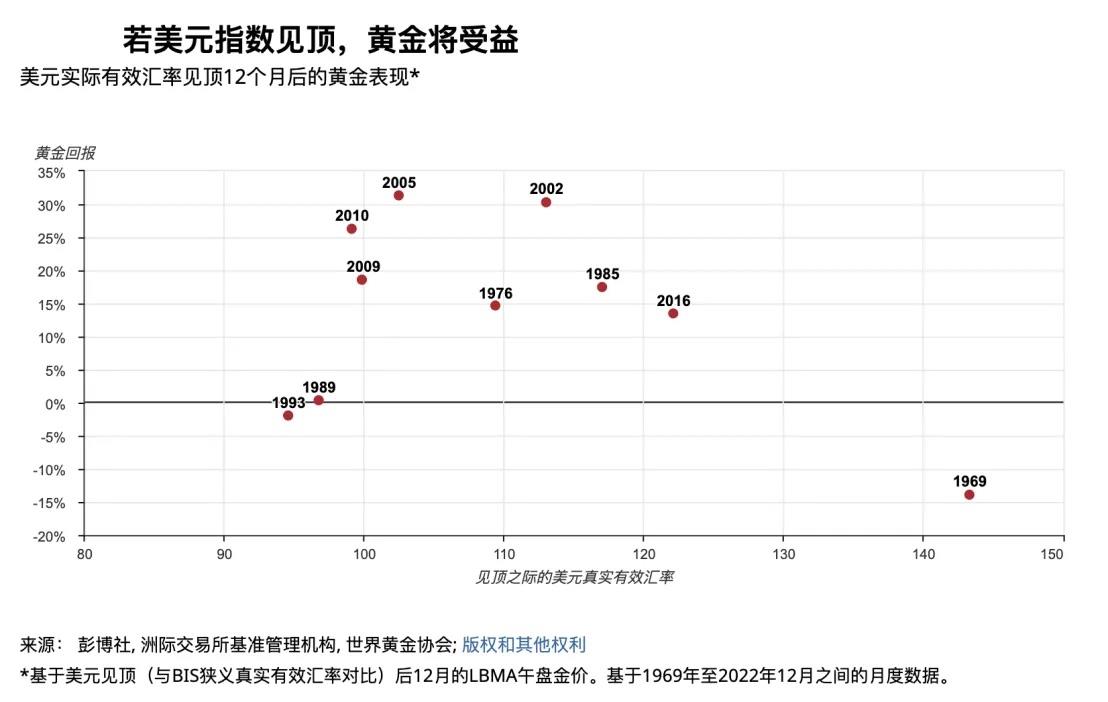

Théoriquement, le prix de l’or évolue en sens inverse de celui du dollar, car l’or est coté en dollars. Quand le dollar s’apprécie, l’or devient plus cher pour les détenteurs d’autres devises, exerçant une pression baissière. Sur le long terme, après la fin de l’étalon-or, l’or sert de couverture contre la monnaie fiduciaire (principalement le dollar) : plus la confiance dans le dollar est forte, moins l’or est attractif, et inversement. Toutefois, les périodes où or et dollar montent simultanément coïncident souvent avec des crises géopolitiques (guerre du pétrole, crise des subprimes, etc.), où la prudence et la recherche de sécurité dominent.

Historiquement, 80 % du temps, le rendement de l’or est positif dans les 12 mois suivant un sommet du DXY (rendement moyen +14 %, médian +16 %).

Entre fin 2022 et début 2023, le rendement réel des obligations américaines à 10 ans est resté stable, mais le prix de l’or est passé de 1 600 à 2 000 $/once, dépassant la pression exercée par les taux. De octobre 2022 à janvier 2023, la reprise économique espérée en Chine post-Covid et la reprise européenne ont affaibli la croissance américaine relative, entraînant une baisse de près de 9 % du DXY. Pendant cette période, l’or a suivi principalement le recul du dollar.

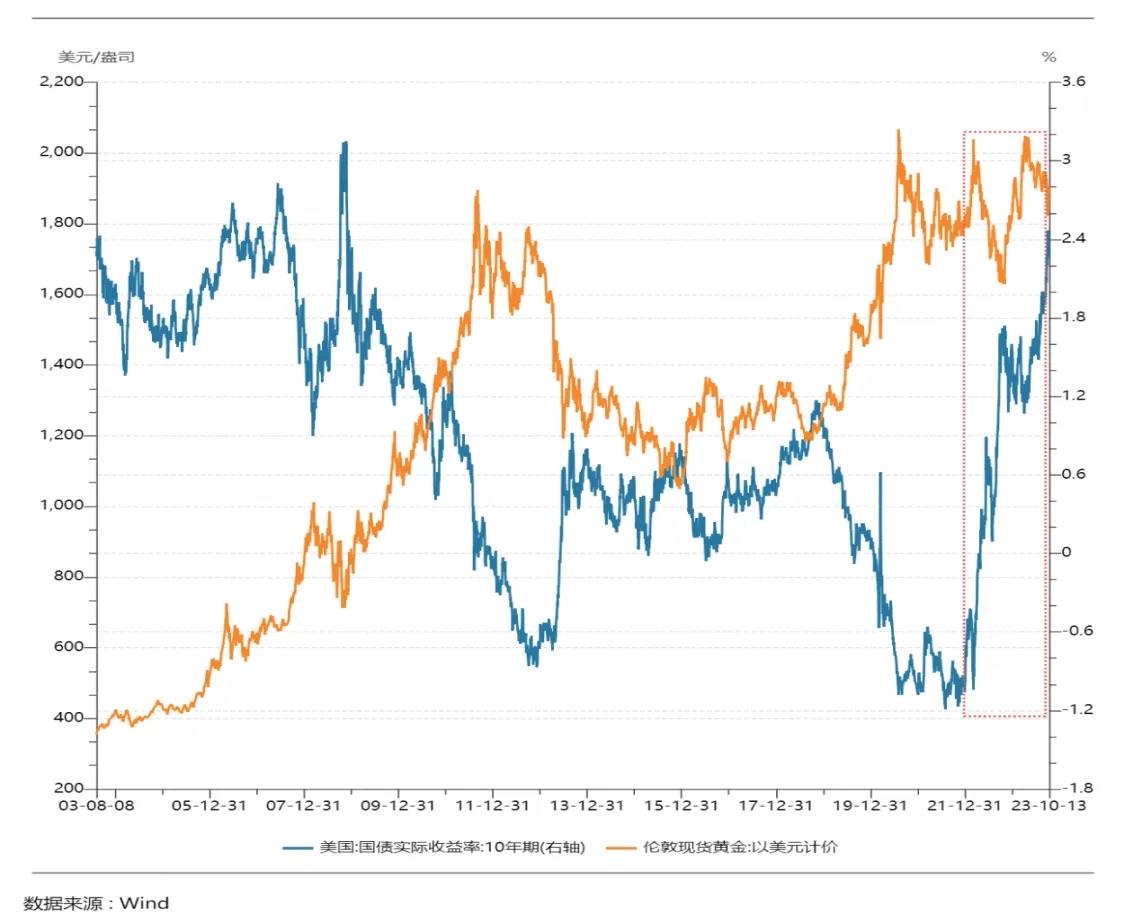

Rendement réel des obligations américaines

L’or étant un actif non rémunéré, son coût d’opportunité est lié au rendement réel du dollar (taux nominal – inflation anticipée). Théoriquement, une relation négative existe entre les deux. Le rendement réel reflète aussi la rentabilité réelle du système dollar et sert d’indicateur de confiance dans la monnaie américaine.

Bien que le DXY et le rendement réel expliquent tous deux les mouvements de l’or, leur corrélation varie selon les périodes. Depuis 2000, hormis avant 2005, le prix de l’or suit surtout le rendement réel des obligations à 10 ans. Ce dernier domine donc comme facteur principal à long terme.

Depuis 2022, la sensibilité de l’or au rendement réel a diminué. Malgré la hausse rapide des taux, le prix de l’or a mieux résisté qu’auparavant, montrant une certaine résilience. Ni le rendement réel ni le DXY ne suffisent à expliquer pleinement cette évolution, probablement en lien avec l’essor des achats par les banques centrales depuis mi-2022. Le World Gold Council indique le 9 octobre que les réserves mondiales devraient continuer de croître fortement : +77 tonnes en août, soit +38 % par rapport à juillet. Une transformation structurelle de la demande pourrait être en cours.

3. Géopolitique

Comme dit l’adage : « En temps de crise, achetez de l’or ». Les conflits géopolitiques stimulent la demande de sécurité, entraînant une hausse rapide du prix de l’or. Par exemple, après les conflits russo-ukrainien et israélo-palestinien en 2022, le prix de l’or a atteint environ 2 000 $/once, dépassement non expliqué par les seuls taux réels ou le DXY.

Évolution des actifs après la guerre russo-ukrainienne

Le 24 février 2022, le président russe Vladimir Poutine annonce une opération militaire visant à « démilitariser et dénazifier » l’Ukraine, affirmant ne pas vouloir annexer son territoire. Peu après, des missiles sont tirés sur Kiev, Kharkiv et Dnipro. L’armée russe lance ensuite des offensives sur plusieurs fronts, y compris des débarquements à Marioupol et Odessa.

Du 25 février au 8 mars, l’or monte de 8 %. Le BTC, lui, reste stable pendant les premiers jours, bondit de 15 % le 1er mars, puis revient à son niveau initial. Le 8 mars, date du pic de l’or, le BTC est à 38 733 $, soit +4 % par rapport au début du conflit. Le Nasdaq, quant à lui, baisse de 1,5 %.

Du 9 au 31 mars, avec l’annonce de sanctions occidentales, le pire semble évité : l’or redescend de son sommet, tandis que BTC et Nasdaq repartent à la hausse à partir du 14 mars, alors que l’or stagne. Fin mars, le BTC a grimpé de 20 %, l’or retombe à +2 % (vs 24 février), et le Nasdaq gagne 6 %.

Parallèlement, la Fed entame son cycle de resserrement en mars 2022, atténuant progressivement l’impact du conflit sur les marchés.

À partir d’avril, BTC et Nasdaq entament une longue phase baissière liée aux hausses de taux. L’or rebondit brièvement, mais bascule aussi à la baisse le 19 avril. Le Nasdaq atteint son creux en octobre 2022 (≈10 000 points), en baisse cumulée de 28 % depuis mars. L’or touche fond en septembre-octobre à 1 615 $, soit -16 %. Le BTC chute à 16 000 $ en novembre, soit -66 %.

L’or est le premier à rebondir, passant de 1 615 $ à 2 072 $ le 4 mai (+28 %). BTC et Nasdaq ne repartent qu’environ deux mois plus tard. Début 2023, ils entament une nouvelle vague haussière synchronisée, culminant mi-juillet : BTC atteint 31 500 $ (+97 %), le Nasdaq 14 446 (+44 %).

Ce rebond suit principalement le pic temporaire des taux obligataires en novembre 2022. La chute inattendue de l’IPC et du core CPI en octobre, ainsi qu’un aplatrissement accru de la courbe des taux (inversion 10Y-2Y), ont fait reculer les taux réels, incitant la Fed à modérer son rythme de hausse. Par la suite, l’euphorie autour de l’IA a boosté le Nasdaq, tandis que l’or et le BTC ont bénéficié de récits propres, prolongeant la hausse.

Globalement, le comportement du BTC après le conflit russo-ukrainien ne montre pas de propriété notable d’actif refuge.

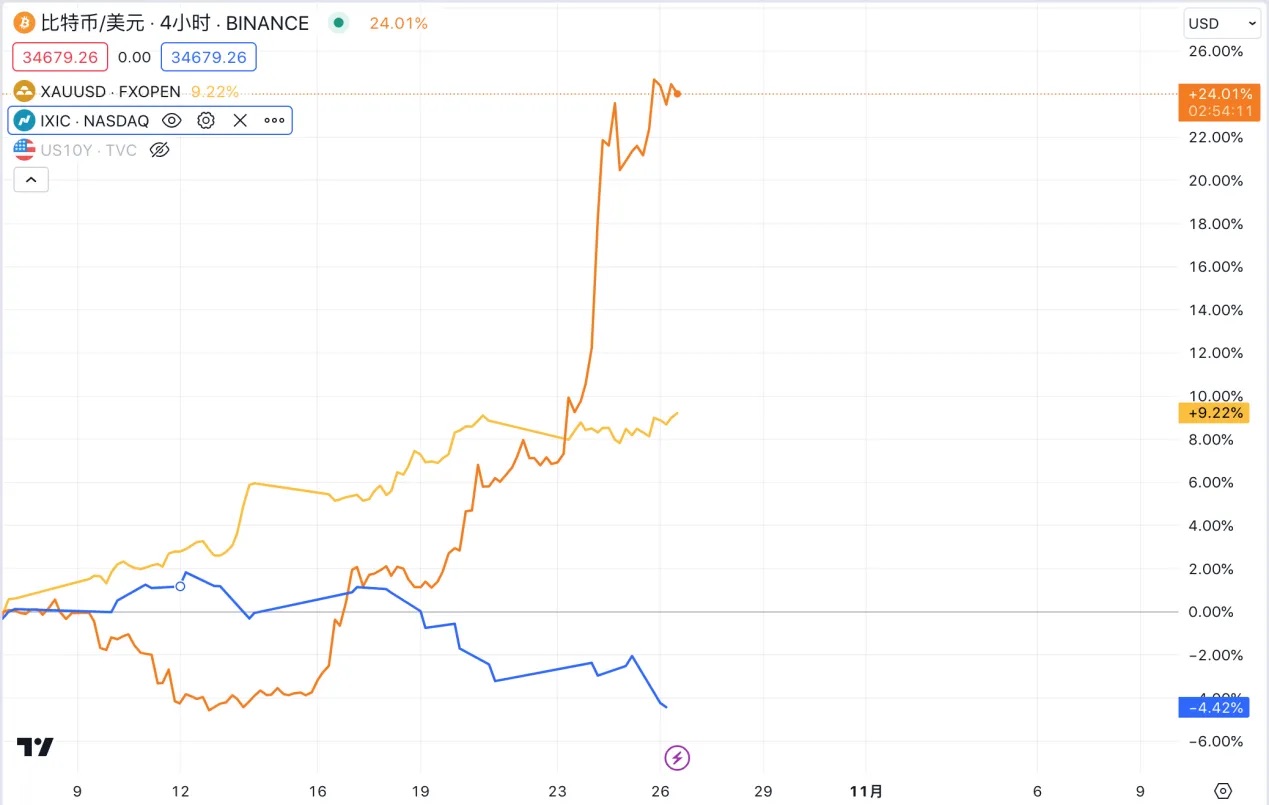

Évolution des actifs depuis le conflit israélo-palestinien

Le 7 octobre 2023, le Hamas lance l’opération « Inondation d’Al-Aqsa », tirant plus de 5 000 roquettes sur Israël et lançant une offensive terrestre depuis Gaza. Israël riposte par des frappes aériennes massives et déclare l’état de guerre.

L’or est l’actif le plus performant : de 1 832 $ le 9 octobre à près de 2 000 $ le 26 octobre (+8 %), similaire au gain observé lors du conflit russo-ukrainien. Le BTC passe de 28 000 $ à 26 770 $ entre le 7 et le 13 octobre (-4,4 %), puis rebondit à 28 546 $ le 16, profitant d’un faux espoir lié à l’approbation d’un ETF Bitcoin par BlackRock. L’anticipation d’un ETF spot continue de soutenir le marché, portant le BTC à 34 183 $ le 25 octobre. Le Nasdaq monte légèrement du 9 au 11, puis chute de 13 672 à 12 596 points entre le 12 et le 20 octobre.

BTC et Nasdaq évoluent alors en sens opposé. La première semaine montre un comportement opposé à celui de l’or, confirmant l’absence de rôle d’actif refuge. Le rebond ultérieur s’explique par l’espoir accru d’un ETF spot après que la SEC n’ait pas fait appel dans l’affaire Grayscale.

III. Le BTC est-il un actif refuge ?

Sur le plan de l’offre, de l’inflation, etc., le BTC présente de fortes similarités avec l’or. Logiquement, il devrait posséder des caractéristiques d’actif refuge. Comme Arthur Hayes l’écrit dans « For the War », les guerres causent une forte inflation. Traditionnellement, les citoyens protègent leur richesse avec de l’or. Mais en cas de guerre sur leur sol, les gouvernements peuvent interdire la possession d’or, forcer sa vente à bas prix ou imposer des contrôles des changes. Seul le BTC, dont le réseau de valeur et de transfert ne dépend pas des banques étatiques, et qui n’a pas de forme physique, peut être transporté librement. Dans un vrai scénario de guerre, le BTC serait donc supérieur à l’or et aux devises fortes.

Cependant, dans les faits, le BTC n’a pas encore montré de comportement clair d’actif refuge.

Examinons le cycle complet précédent au conflit russo-ukrainien. Dès 2020, la pandémie fait chuter les anticipations d’inflation, poussant la Fed à baisser les taux à 0–0,25 % et à lancer un QE illimité fin mars. Tous les actifs montent. L’or bondit rapidement, atteignant un record historique de 2 075 $/once à Londres en août 2020, puis corrige. Le Nasdaq passe de 6 631 points le 30 mars 2020 à 16 212 le 21 novembre 2021 (+144 %). Sur la même période, le BTC grimpe de 6 850 $ à 58 716 $ (+757 %).

Depuis 2020, avec l’entrée de capitaux traditionnels, le BTC adopte progressivement des traits d’actif classique. Son évolution suit davantage celle du Nasdaq. La divergence de l’or s’explique par son rôle d’actif refuge en période de crise sanitaire : la peur du pire et les craintes de récession ont soutenu son prix outre les taux réels. En outre, les perturbations logistiques liées au Covid ont aussi freiné l’approvisionnement en or, accentuant sa hausse.

Qu’il s’agisse du cycle complet de la marée monétaire ou des chocs géopolitiques à court terme, le BTC ne montre pas de propriété d’actif refuge. Il suit plutôt le Nasdaq. Notons que même l’or, archétype de l’actif refuge, montre une forte dimension financière sur le long terme, évoluant souvent dans le même sens que le Nasdaq sous l’effet des taux d’intérêt.

IV. Perspectives futures

Fin octobre, plusieurs responsables de la Fed ont adopté un ton plus accommodant. Même Lorie Logan, présidente de la Fed de Dallas (jusqu’ici hawkish), a noté que la hausse des rendements obligataires pourrait réduire la nécessité de nouvelles hausses de taux. La vice-présidente Jefferson a souligné que la Fed tiendrait compte du resserrement des conditions financières induit par la hausse des taux obligataires. Le 19 octobre, Jerome Powell a suggéré que si la désinflation se poursuit, la hausse des rendements à long terme pourrait permettre à la Fed de maintenir ses taux inchangés lors de la prochaine réunion. Toutefois, la Fed reste engagée à ramener l’inflation durablement à 2 %, sans exclure de nouvelles hausses. Après son discours, la probabilité implicite d’une pause en novembre est montée à 99,9 %. Pourtant, le rendement des obligations à 10 ans a de nouveau grimpé, dépassant 5 % en séance. À court terme, les marchés ne misent plus sur des hausses, mais sur la trajectoire des rendements. La hausse du jour pourrait refléter une lecture prudente de Powell comme un signal hawkish, ou des craintes liées à une expansion budgétaire américaine accrue. Globalement, un niveau de 5 % semble être un plafond toléré par la Fed. Les taux courts devraient rester élevés, mais selon les prévisions et le dot plot, une baisse des taux est probable en 2024. Ce changement de cap redéfinira la logique fondamentale d’allocation des actifs mondiaux. Dès lors, les fenêtres d’entrée pour l’or et le BTC se rapprochent – il ne reste plus qu’à choisir le bon moment.

1. L'or

Le rendement réel des obligations américaines restera le principal moteur du prix de l’or. Avec le retournement cyclique attendu en 2024, la relation négative entre or et taux réels devrait se rétablir durablement. Par ailleurs, la multipolarisation du système monétaire international, la désintégration partielle de la mondialisation et l’émergence de monnaies non américaines affaibliront progressivement la crédibilité du dollar, soutenant la demande structurelle des banques centrales en or. À long terme, l’or pourrait entrer dans un nouveau cycle haussier, porté par la conjonction de facteurs cycliques et structurels, et franchir ses sommets historiques.

À court terme, le prix de l’or restera volatil, la géopolitique demeurant un facteur clé. L’évolution dépendra de l’extension du conflit israélo-palestinien au Moyen-Orient. Si le conflit reste localisé, la hausse de l’or devrait s’essouffler, franchir 2 000 $/once paraissant difficile. En revanche, si le conflit s’étend à l’Iran, l’Arabie Saoudite ou d’autres producteurs de pétrole, voire entraîne un embargo ou une chute brutale de la production, cela pourrait pertur

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News