Que pouvons-nous apprendre de l'histoire des variations du marché du dollar au cours des trois dernières années ?

TechFlow SélectionTechFlow Sélection

Que pouvons-nous apprendre de l'histoire des variations du marché du dollar au cours des trois dernières années ?

Chaque usage de la monnaie est unique, et la popularité de chacun de ces usages transmet au marché la valeur de la monnaie.

Rédaction : Ben Lilly

Traduction : TechFlow

S'il existe une question fondamentale qui influence notre manière de concevoir les indicateurs, c'est bien celle-ci :

« Qu'est-ce que l'argent ? »

Plus précisément, qu'est-ce qui pousse les gens à l'utiliser, à le consommer ou à le détenir. Il s'agit d'un exercice de réflexion visant à mieux comprendre la dynamique des monnaies émises par les gouvernements traditionnels ainsi que celle des jetons cryptographiques.

Certains pourraient penser que ces principes ne s'appliquent pas aux crypto-monnaies. Mais nous préférons considérer les jetons cryptographiques comme des monnaies numériques natives. Cela signifie que bon nombre de définitions et de modèles mentaux propres à la monnaie traditionnelle peuvent s'appliquer à notre domaine.

Plutôt que de passer du temps à vous offrir un aperçu général élaboré, entrons directement dans le vif du sujet.

L'inflation n'est pas seulement une question d'offre

La monnaie a plusieurs usages.

On peut l'utiliser pour se chauffer, faire de l'origami, acheter des bonbons, épargner, la mettre en garantie ou encore acquérir des titres financiers.

Chaque usage est unique. Et la popularité de chacun transmet au marché une certaine valeur de la monnaie.

Si dans une région du monde, la monnaie sert principalement de combustible, sa valeur sera proche de celle de ses matériaux constitutifs. En revanche, si ailleurs elle permet de générer des rendements... alors il pourrait y avoir une grande différence de valeur entre les deux.

Cette vision de la monnaie peut sembler étrange. Après tout, on parle d'argent, que l'on utilise surtout pour acheter des biens... non ?

Mais les données montrent autre chose... et ces comportements évoluent avec le temps.

Pour illustrer ce propos, essayons de nous remémorer notre état d'esprit le 16 mars 2020, au début de la pandémie de coronavirus.

Ce jour-là, le Dow Jones Industrial Average a chuté de 12,9 %.

L'économie dans son ensemble était dans une situation similaire. Les entreprises fermaient, les employés étaient renvoyés chez eux, l'incertitude atteignait son paroxysme. Ce fut un moment où détenir des dollars américains comptait plus que tout.

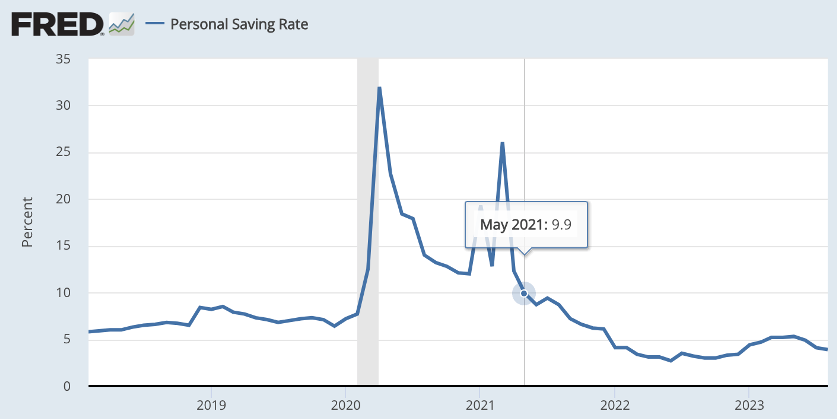

En effet, le taux d'épargne américain est passé de 7,2 % au début de l'année à 32 % en avril... soit plus du double du niveau record précédemment observé par la Réserve fédérale.

Durant l'été 2020, l'usage principal du dollar était de le conserver.

Dans le domaine des cryptos, nous appelons cela l'indicateur « hodl ».

À cette époque, ce niveau de détention constituait un changement de comportement massif. Ses effets sont désormais clairement visibles.

Moins de dollars circulaient dans l'économie pour être dépensés en biens et services, ce qui a rendu l'inflation négligeable.

Début 2020, l'inflation était de 2,5 %. En avril, lorsque le comportement est passé du mode « normal » au mode « détention », elle est tombée à 0,3 %, puis à 0,1 % en mai.

Ce changement dans l'utilisation de la monnaie a eu un impact direct sur l'inflation.

Pendant ce temps, la masse monétaire mesurée par M2 est passée de 15,4 milliards de dollars début mars à plus de 17 milliards de dollars en quelques semaines. On pourrait s'attendre à une forte inflation face à une telle augmentation de l'offre monétaire. Pourtant, cela n'a pas été le cas.

Si quelque chose a changé, c'est que cet argent nouvellement créé ressemblait davantage à du combustible pour l'inflation. Mais il fallait une étincelle.

Cette étincelle a été le changement dans la manière dont les dollars ont été utilisés.

Dans le monde de l'économie, nous exprimons ce changement mental via un modèle appelé théorie quantitative de la monnaie (TQM), popularisée par les économistes Anna Schwartz et Milton Friedman dans leur ouvrage « Histoire monétaire des États-Unis, 1867–1960 ».

Le titre semble celui d'un manuel scolaire, mais le concept n'est pas difficile à comprendre. En résumé, il affirme que la quantité de monnaie dans l'économie multipliée par la fréquence de son utilisation (autrement dit, la vitesse de circulation, inverse du taux d'épargne) influence la valeur de la monnaie.

Beaucoup d'argent, mais peu dépensé, signifie pas d'inflation.

Beaucoup d'argent, et beaucoup dépensé... eh bien, là, l'étincelle allume le feu.

C’est le cas du combustible dont nous parlions. Ce qui nous amène au prochain état d’esprit.

La fête de l’été 2021

Un an après les confinements liés au COVID en 2020, les restrictions ont pris fin à l’été 2021. Les économies du monde entier ont commencé à se rouvrir. Des concerts ont été programmés, des défilés organisés… Un peu comme la fin des cours pour les vacances d’été.

L’idée de devoir accumuler de l’argent par peur de perdre son emploi ou de ne plus pouvoir subvenir à ses besoins a disparu. Le rapport à la monnaie a changé.

Avant, les gens agissaient comme pendant une course aux armements en pleine guerre froide. Puis soudain, on aurait dit que tout le monde avait oublié la menace nucléaire.

Ce changement d’état d’esprit a fait chuter le taux d’épargne de 26,1 % à moins de 10 % en deux mois. Voici le taux d’épargne à partir de mai 2021, début de la période festive de l’été 2021...

Les dollars n’étaient plus destinés à être gardés, mais dépensés. Autrement dit, ils servaient davantage de moyen de paiement que de réserve de valeur.

Plus d’argent, donc plus de dépenses…

L’inflation était arrivée.

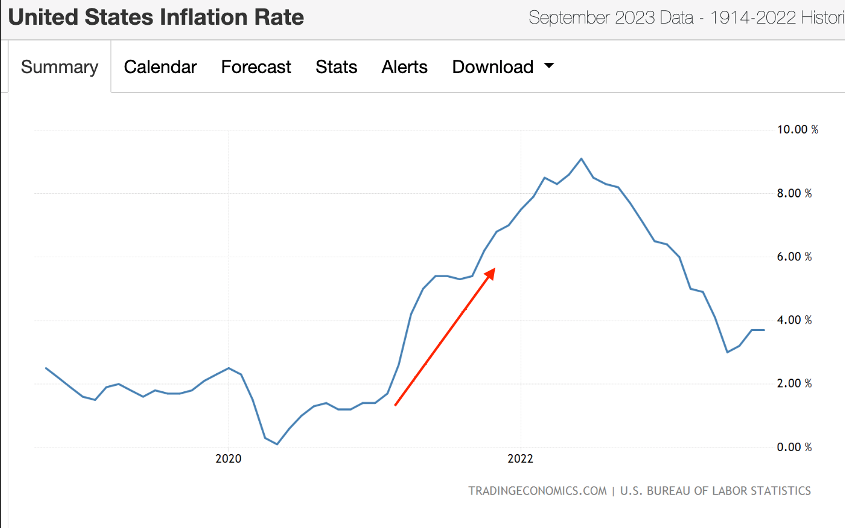

Voici l’inflation sur graphique. Vous devinez sans doute quelle période est mise en évidence par la flèche rouge – l’été 2021.

L’inflation débutait l’année 2021 à 1,4 %… et atteignait 5 % en mai.

Comme si le dollar était un pomme de terre chaude. Personne ne voulait le garder.

En repensant à cette période, vous vous souvenez peut-être avoir acheté des choses dont vous n’aviez pas vraiment besoin. Une télévision plus grande, un écran d’ordinateur, un fauteuil ergonomique luxueux, ou même des travaux de rénovation à la maison. La fête était bien réelle.

Quel que soit l’achat impulsif dont vous avez pu regretter…

Souhaiteriez-vous avoir gardé l’argent en poche ? Je veux dire…

Aujourd’hui, chaque dollar vous rapporte 5 %. Imaginez que vous ayez converti votre patrimoine en dollars début 2022. Vous obtiendriez aujourd’hui un rendement de 5 %. Vous seriez probablement plus satisfait de vous-même.

Ce qui nous amène au dernier changement de comportement concernant l’utilisation de la monnaie…

Le dollar, un actif à « hodler »

Si l’on regarde à nouveau le graphique précédent de l’inflation, on voit qu’elle a atteint un pic de 9,1 % en juin 2022.

Il est presque impossible d’imaginer comment l’économie a pu passer d’une inflation de 0,1 % à plus de 9 % en un an. La manière dont la monnaie est utilisée importe énormément. Et avec le prochain changement d’usage, vous allez le constater une fois de plus.

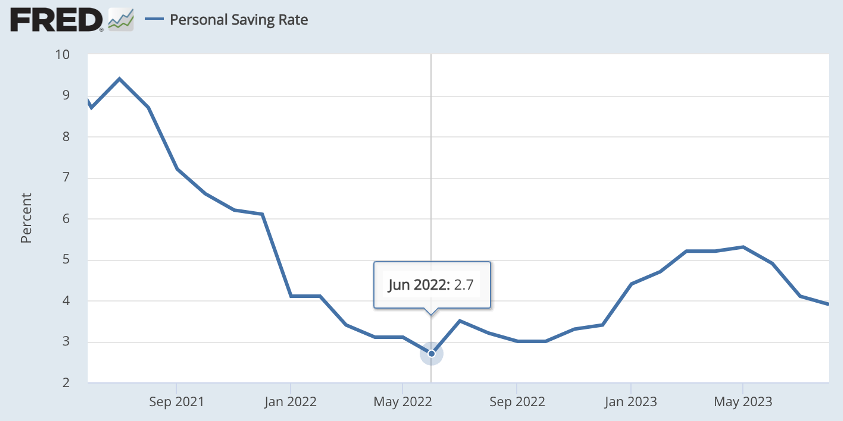

Voici le graphique précédent du taux d’épargne, en mettant davantage l’accent sur la période post-COVID. On observe que le taux atteint son minimum en juin 2022 — exactement le même mois où l’inflation culmine.

Or, l’offre de dollars a peu varié… Ce n’est pas une brusque contraction de l’offre qui a inversé l’inflation. Alors, que s’est-il passé ici ?

La Réserve fédérale a changé le comportement du marché.

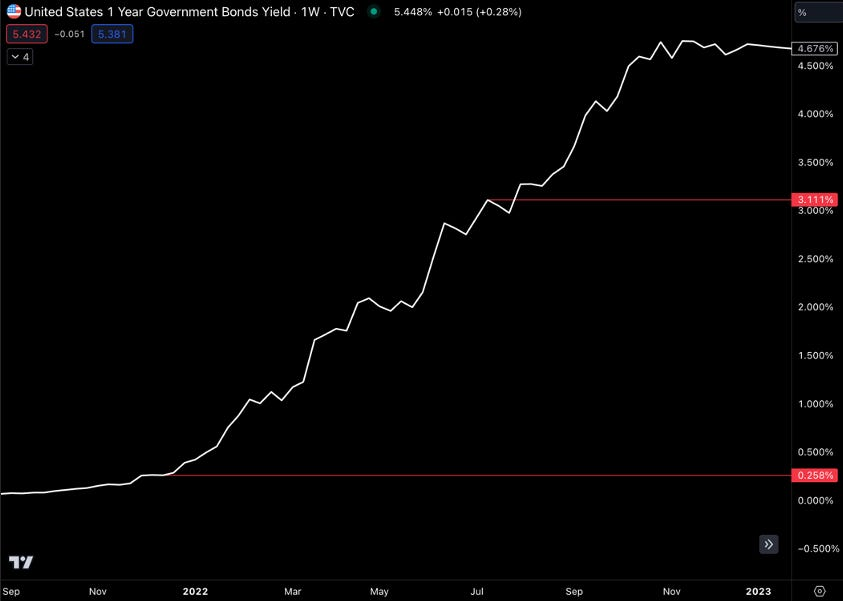

Au premier semestre 2022, la banque centrale a relevé trois fois les taux d’intérêt, avec une légère hausse en mars. Puis en mai et juin, les taux sont passés d’environ 0,25 % à 1,5 %. Un changement considérable.

Cette mesure importante a incité à prêter des dollars au gouvernement américain (via l’achat d’obligations d’État) afin d’obtenir des flux de trésorerie réels. Peu avant 2022, prêter ces dollars rapportait 0,25 %. Autrement dit, pour 100 000 dollars prêtés, on obtenait 250 dollars.

Mais en juin de cette année-là, les mêmes 100 000 dollars généraient plus de 3 100 dollars. Par rapport à six mois plus tôt, cela représente une hausse de 1 140 % des flux de trésorerie. C’est très significatif.

Le marché a donc changé sa préférence d’utilisation du dollar. Plutôt que de les dépenser en biens et services, on privilégie désormais le rendement qu’ils peuvent générer. Bien sûr, la force accrue du dollar y contribue, mais quoi qu’il en soit, c’est aujourd’hui l’usage dominant du dollar.

Les gens souhaitent obtenir un rendement sur un actif stable en prix — notez bien cela, économistes de jetons. Nous voyons même plusieurs projets intégrer cette exposition au rendement sur des blockchains publiques. Tant il est devenu populaire.

Nous avons donc à peu près la même offre de dollars, mais ils sont désormais moins dépensés… Comme j’écris cet article en octobre 2023, l’inflation est restée inférieure à 4 % depuis quatre mois. S’il faut dire une chose, c’est que plus que jamais, les gens veulent détenir des dollars.

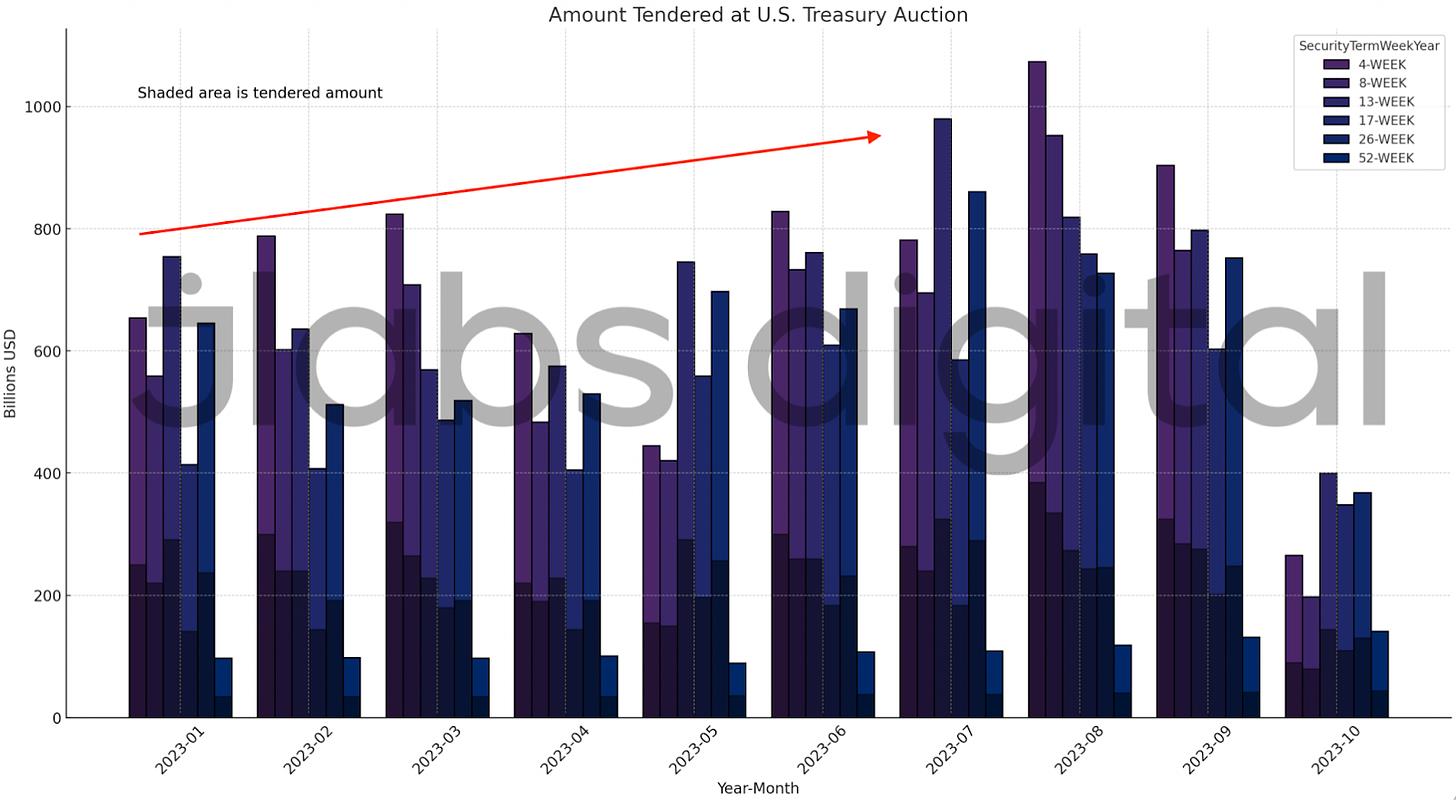

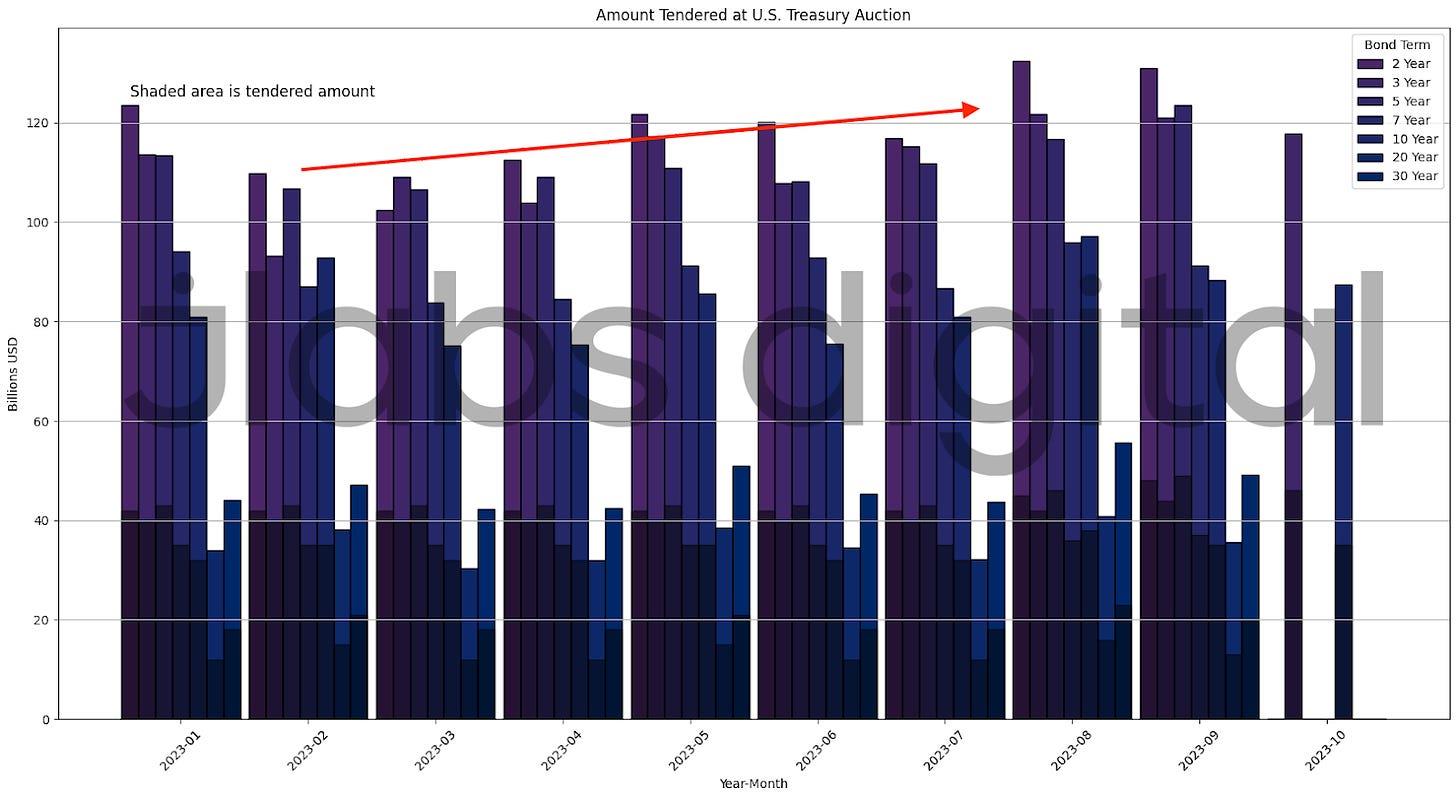

Nous pouvons le constater à travers la demande croissante sur le marché des obligations d’État. Sur le graphique ci-dessous, chaque ligne colorée représente une maturité d’obligation américaine. La hauteur de la ligne indique le montant total offert chaque mois pour chaque maturité. La zone ombrée de chaque barre représente le volume attribué par le Trésor américain.

J’ai mentionné plus tôt que l’inflation est restée sous la barre des 4 % ces quatre derniers mois. Depuis six à huit mois, le montant offert lors des enchères du Trésor ne cesse d’augmenter.

Voici les adjudications des obligations d’un an ou moins.

Voici maintenant celles des obligations de maturité supérieure à un an.

Ces deux graphiques illustrent la hausse de la demande pour utiliser les dollars afin de générer des flux de trésorerie. C’est essentiellement la forme ultime du « hodling ».

Durant l’été 2020, les gens détenaient par peur. En 2023, les détenteurs de dollars les conservent pour générer des revenus. C’est une utilisation plus productive de la monnaie.

C’est pourquoi je préconise une version de la TQM adaptée aux cryptos qui ne se concentre pas sur la quantité, mais sur la qualité. Je l’appelle la « théorie de la qualité des jetons ».

L’histoire n’est pas terminée

Cela peut sembler beaucoup d’informations.

Mais nous pouvons résumer l’essentiel en revenant au cadre temporel de mars 2020, et en réfléchissant à la manière dont l’usage de la monnaie a changé au cours des années suivantes.

Il est passé d’un état de détention à un état de dépense, puis à un état où la monnaie génère des revenus.

Au cours de ce processus, l’inflation est passée d’un niveau très bas à très élevé, puis à nouveau baissée.

Pendant ce temps, la quantité de monnaie en circulation n’a eu aucun impact direct sur l’inflation. Cela signifie que l’offre monétaire influence moins le prix du dollar que la manière dont il est utilisé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News