La mer des changements dans la cryptomonnaie : prévisions des tendances sectorielles pour les dix prochaines années

TechFlow SélectionTechFlow Sélection

La mer des changements dans la cryptomonnaie : prévisions des tendances sectorielles pour les dix prochaines années

Cet article réfléchit principalement à la manière dont l'avenir de la cryptographie va se dessiner.

Rédaction : 0XKYLE

Traduction : TechFlow

Après avoir lu la notion de « Sea Change » développée par Howard Marks, je ne peux m'empêcher de réfléchir à un phénomène troublant de dissonance cognitive qui semble largement répandu parmi les investisseurs. Comme l'a judicieusement souligné Marks : « l'auto-illusion pousse les gens à maintenir leurs opinions longtemps après que des informations contraires à leurs croyances soient arrivées. »

Depuis plusieurs mois, un malaise persistant s'est installé en moi, particulièrement concernant l'avenir des cryptomonnaies. Je suis immergé dans le monde du « Crypto Twitter », baignant dans l'optimisme — entouré de personnes fidèles à ce secteur par obligation professionnelle ou environnementale. Cette situation déforme notre perception et imprègne intrinsèquement les informations que nous consommons chaque jour d'un biais.

Prenons Arthur Hayes comme exemple. Il a écrit de nombreux excellents articles sur la conjoncture macroéconomique, mais ses analyses finissent inévitablement par une glorification enthousiaste du grand « Satoshi Nakamoto ». Pourquoi en serait-il autrement ? Quelqu’un qui a fondé une bourse de cryptomonnaies et dirige aujourd'hui un fonds familial investissant dans la « décentralisation de tout » doit forcément adopter une vision haussière des cryptos, n'est-ce pas ?

C’est précisément ici que réside la dissonance. Ce malaise intérieur m’a poussé à faire un pas en arrière et à me demander : cette fois, qu’est-ce qui est différent ?

Howard Marks appelle cela un « Sea Change ». Aujourd’hui, alors que nous entrons dans un avenir géopolitique incertain et un environnement économique plus turbulent, je pense qu’il est prudent — voire nécessaire — de réévaluer nos convictions sur les marchés cryptos.

En tant qu’investisseurs, mais surtout en tant que personnes ayant misé une grande partie de leur avenir sur les cryptos, nous devons constamment remettre en question nos croyances. Nous ne pouvons ni ne devrions nous contenter du statu quo, en pensant que « la prochaine halving va nous relancer ».

Ce texte constitue donc mes notes de réflexion sur la manière dont l’avenir des cryptomonnaies pourrait se dessiner.

Commençons par quelques faits simples, mais hautement probables.

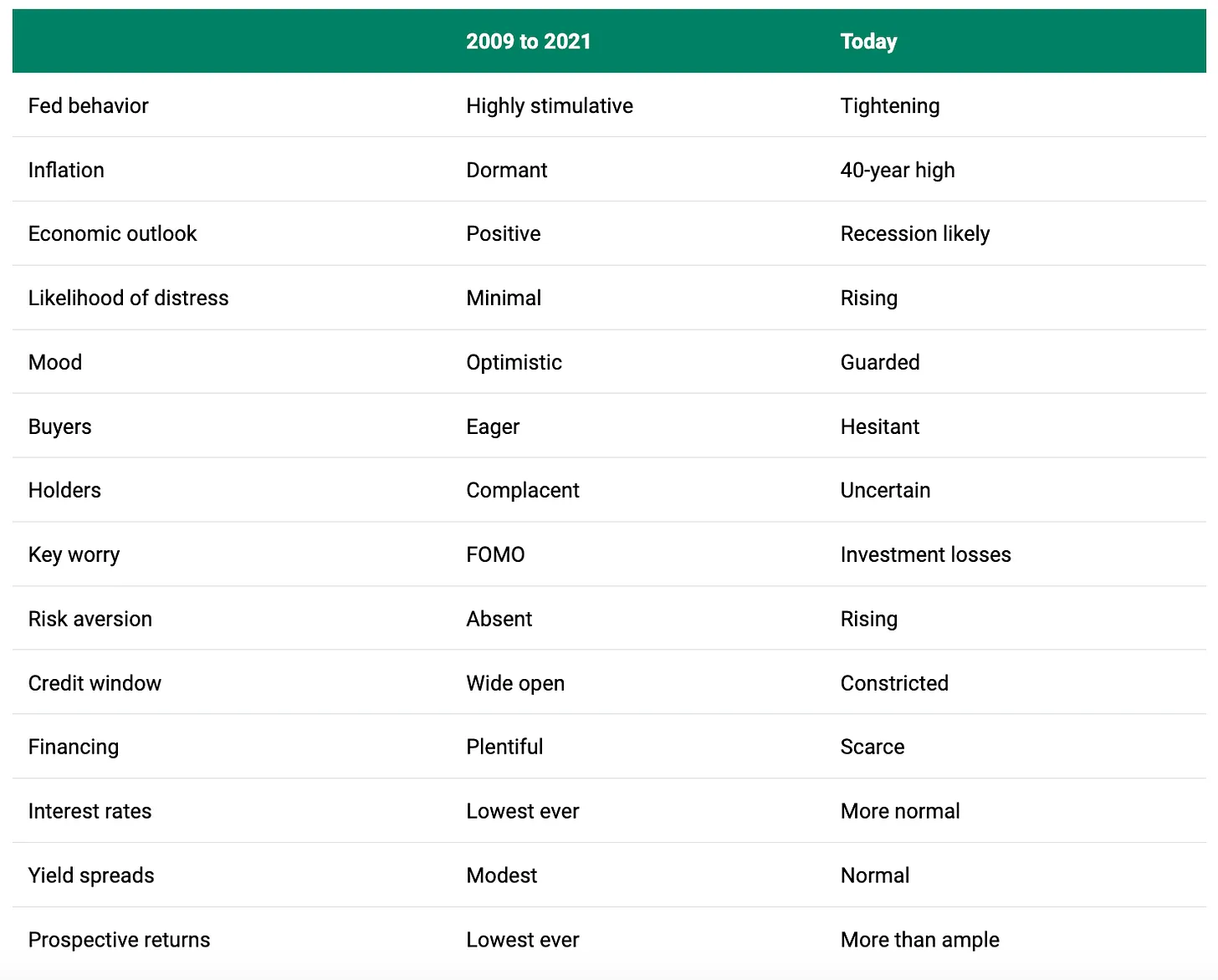

1. L’ère des taux d’intérêt non nuls est probablement derrière nous

Conformément aux observations pertinentes formulées par Howard Marks dans son mémorandum éclairant sur le « Sea Change », la probabilité que la Réserve fédérale revienne à une ère de taux d’intérêt nuls semble de plus en plus faible. Pendant plus de quarante ans, nous avons bénéficié d’une baisse continue des taux. Aujourd’hui, l’argument en faveur d’un « taux neutre » paraît plus raisonnable — un taux qui ni stimule ni freine l’économie. Cette posture offrirait à la Fed une certaine flexibilité pour des mesures de relance futures, ce qui semble être précisément ce qu’elle souhaite préserver.

L’avenir pourrait impliquer un changement par rapport au niveau actuel des taux. La question porte sur l’ampleur de la baisse — personnellement, je penche davantage vers une trajectoire comprise entre 0 % et 2 % plutôt qu’entre 2 % et 4 %.

2. Un marché haussier comme celui de 2020-2021 ne se reproduira donc pas

Ceci est crucial, car en tant qu’investisseurs, nous devons ajuster nos attentes.

Le marché haussier de 2020-2021 n’était pas seulement dû à des taux nuls ; il résultait d’une combinaison de facteurs : afflux de capital-risque, apparition d’échanges valant des milliards, stablecoins algorithmiques et hedge funds fortement levés.

Autour de vous, dans chaque café où vous entrez — tout le monde parlait de cryptos. Même si nous revenions à des taux nuls, il semblerait peu probable de reproduire un marché haussier similaire en termes d’échelle et de vitesse.

3. Les rendements seront moindres, mais le principal argument en faveur des cryptos restera leur performance supérieure

Cela ne signifie pas que nous n’allons pas connaître de marchés haussiers. Ajuster nos attentes est une démarche prudente. On peut s’attendre à des rendements plus concentrés et moins durables.

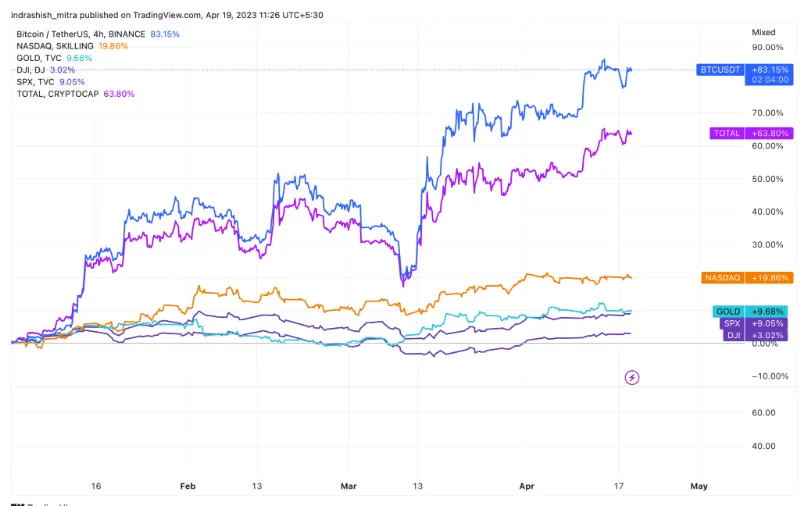

Cela n’annule pas l’attrait intrinsèque du marché des cryptomonnaies. La capitalisation totale du secteur reste encore 23 fois inférieure à celle d’Apple. Avec un potentiel de croissance aussi important, son argumentaire de valeur ne doit pas être sous-estimé — un secteur entier, dont les applications technologiques sont encore à un stade précoce, coté à peine le prix d’une seule entreprise FAANG.

Ajoutez à cela que, depuis le début de l’année, le bitcoin a presque surpassé tous les autres actifs, ce qui rend difficile pour les investisseurs d’ignorer cet argument. Cette tendance pousse les gestionnaires d’actifs à envisager sérieusement d’introduire leurs clients dans l’investissement en bitcoin, dans le respect des réglementations.

Les actifs numériques émergent comme une toute nouvelle catégorie d’actifs, semblable en cela aux matières premières des années 1990 — toutes deux confrontées à d’importantes réticences quant à leur pertinence en matière d’investissement.

4. La finance traditionnelle veut participer à ce jeu

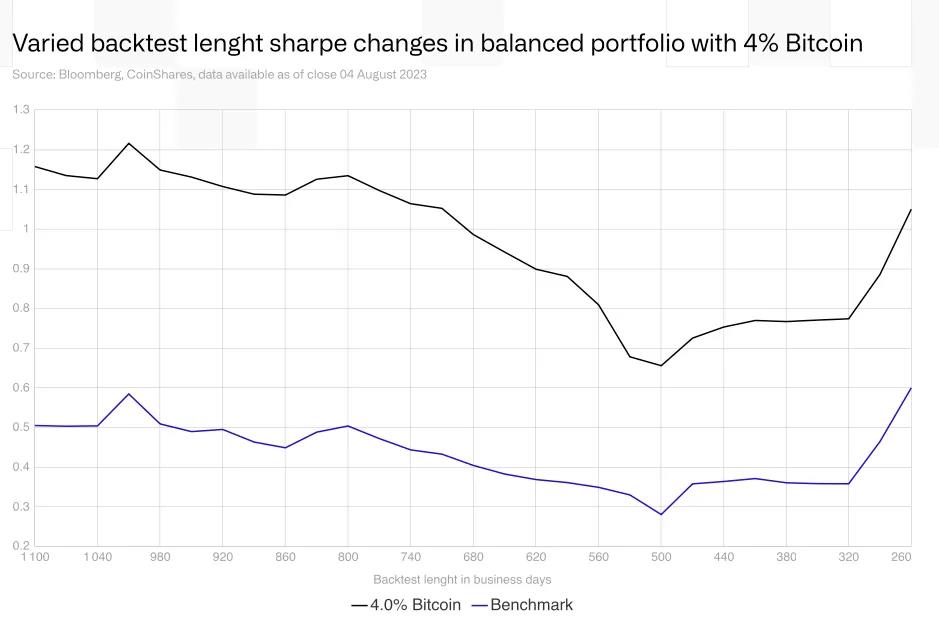

Par conséquent, je crois que l’adoption croissante des actifs numériques dans les portefeuilles est désormais une norme. Dans un contexte de taux élevés, avec comme référence le rendement des obligations à 2 ans, les marchés cryptos offrent un rendement supérieur à celui des autres actifs, avec un risque gérable — comme illustré ci-dessus, une pondération de 4 % en bitcoin dans un portefeuille n’augmente pas substantiellement le repli maximum par rapport aux autres actifs, tandis que son rendement annualisé est presque doublé.

Plus précisément, selon un rapport de CoinShares :

-

Un faible poids en bitcoin a un effet positif considérable sur le ratio de Sharpe par rapport aux autres actifs alternatifs ;

-

Un faible poids en bitcoin a également un impact positif significatif sur la diversification du portefeuille par rapport aux autres actifs alternatifs ;

Tout adepte des cryptos a depuis longtemps entendu parler de l’idée que « la finance traditionnelle arrive », tout en restant sceptique. Après tout, cette phrase revient à chaque cycle.

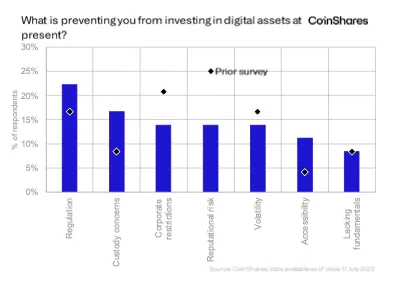

Mais je crois sincèrement que la prochaine décennie sera marquée par un afflux progressif et continu de capitaux venant des institutions financières traditionnelles, car les cadres réglementaires et les infrastructures nécessaires commencent à prendre forme. En effet, des enquêtes montrent que les investisseurs citent justement la réglementation comme le principal obstacle à l’achat d’actifs numériques.

Je pense que le feu vert attendu est l’approbation d’un ETF bitcoin — un catalyseur qui dépend non seulement du dépôt de la demande, mais aussi de la réputation de l’entité proposante. La participation d’un géant financier tel que BlackRock à une telle approbation aurait un impact profond. Cela signalerait une confiance accrue des institutions financières traditionnelles envers le domaine des actifs numériques.

5. Avec l’arrivée de TradFi, les récits évoluent

Le bitcoin a connu jusqu’à présent deux grands récits :

-

Durant sa phase de croissance, le bitcoin se comportait comme une action technologique ;

-

Durant sa phase de maturité, le bitcoin agit comme un refuge de valeur.

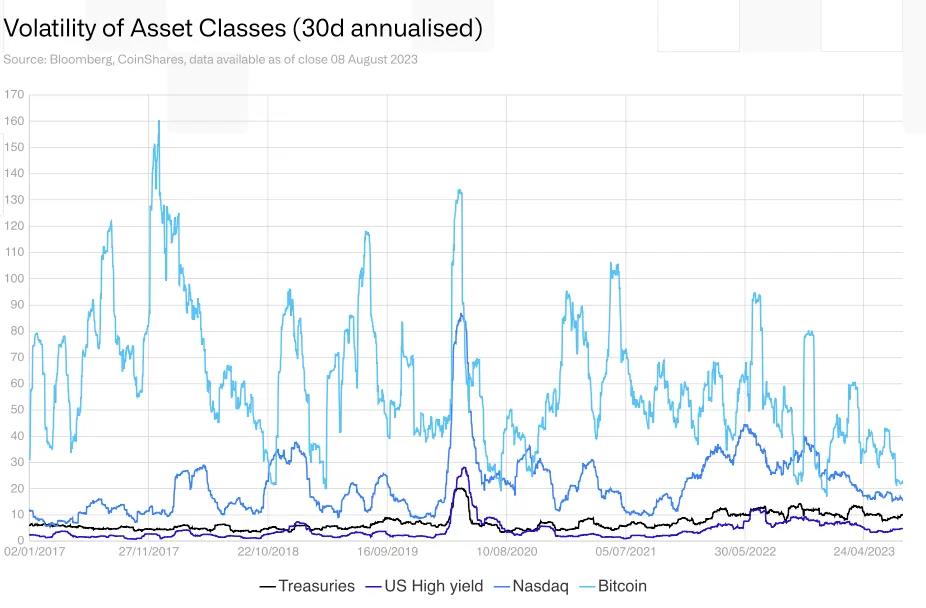

Je crois que dans les années à venir, avec un climat économique instable, le second récit dominera. À mesure que le bitcoin mûrit, cela lui convient bien — une volatilité moindre renforce davantage son statut de « réserve de valeur ».

Les récits jouent un rôle central dans l’univers des cryptos, souvent impulsés par la dynamique des prix. Mais l’environnement en mutation exige une vision éclairée et adaptable.

6. De nombreux jetons convergeront vers leur valeur fondamentale

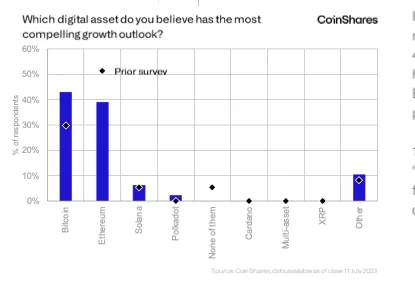

Ce sera une conséquence de la maturité du bitcoin et du secteur entier en tant que classe d’actifs. Comme indiqué dans les enquêtes ci-dessus, beaucoup d’entre eux ne sont guère intéressés par les altcoins.

L’entrée en scène de la finance traditionnelle introduira des modèles d’évaluation typiques du monde traditionnel. Ce changement pourrait entraîner une réévaluation des valeurs fondamentales des actifs numériques, révélant peut-être que de nombreux jetons de gouvernance sont effectivement sans valeur.

Quelques idées moins solides

Les cinq faits que j’ai énumérés constituent, selon moi, les piliers solides et fondamentaux qui serviront de base aux actifs numériques au cours de la prochaine décennie. C’est à partir de ces bases que je formule les prédictions suivantes — manifestement plus sujettes à erreur, mais que je tiens à inclure.

L’avenir est sans autorisation préalable et axé sur la confidentialité

Les grandes institutions financières auront besoin de blockchains privées pour répondre aux besoins de leurs clients, et elles risquent de ne pouvoir trop compter sur les blockchains existantes, où la moindre erreur peut entraîner la perte de millions de dollars.

La De-Fi émerge comme une « classe d’actifs » distincte des actifs numériques traditionnels

Mais je pense que la probabilité que la De-Fi échappe complètement à la réglementation est faible — plutôt, la finance traditionnelle se verra interdire de faire des affaires avec elle.

De petits pays intégreront le bitcoin dans leurs fonds souverains

Le récit du bitcoin comme réserve de valeur est une prophétie autoréalisatrice. Je ne serais pas surpris si certains pays commençaient à acheter du bitcoin à la place du dollar ou de l’or.

La tokenisation des RWA, l’IA x crypto, l’énergie x blockchain deviendront centrales

Je pense que ces trois récits ont le potentiel de devenir les plus importants au cours des dix prochaines années. En particulier, le marché de l’énergie a déjà vu des innovations intéressantes dans le domaine des crédits carbone (comme KlimaDAO), et je crois que ce domaine recèle un fort potentiel innovant.

Les validateurs comme source de rendement

Cela me semble particulièrement plausible pour Ethereum. Les clients souhaitant investir dans des actifs numériques générant des rendements pourraient acheter un portefeuille de type « LSD », libellé en ETH, tout en bénéficiant d’un APY issu du stake d’ETH.

Voilà donc un résumé de ma vision pour la prochaine décennie. Les dix prochaines années seront décisives pour que les actifs numériques prennent une place centrale. J’espère voir chacune de mes idées se concrétiser.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News