Rapport hebdomadaire sur les données en chaîne de Glassnode (2e semaine de septembre) : assèchement de la liquidité et ralentissement de l'activité en chaîne

TechFlow SélectionTechFlow Sélection

Rapport hebdomadaire sur les données en chaîne de Glassnode (2e semaine de septembre) : assèchement de la liquidité et ralentissement de l'activité en chaîne

La volatilité, la liquidité, le volume des transactions et le volume de règlement sur chaîne sont tous à des niveaux historiquement bas. Cela augmente la probabilité que le marché entre dans une période de grande indifférence, de fatigue voire d'ennui.

Rédaction : UkuriaOC, Glassnode

Traduction : TechFlow

La liquidité sur les marchés des actifs numériques continue de se tarir, avec des volumes d'échanges tant on-chain qu'off-chain atteignant des niveaux historiquement bas. Bien que le fait de conserver ses actifs (HODLing) reste la stratégie dominante, une part importante de l'offre se trouve désormais au bord de pertes considérables.

Résumé

-

La liquidité, la volatilité et les volumes d’échange sur les marchés d’actifs numériques restent comprimés, ramenant de nombreux indicateurs aux niveaux observés avant le démarrage du marché haussier de 2020.

-

L'offre en stablecoins continue de diminuer, tous les principaux actifs en stablecoins étant en cours de rachat, à l'exception de l'USDT.

-

Les détenteurs à long terme conservent fermement leurs actifs, effectuant très peu de transactions.

-

En revanche, les détenteurs à court terme sont au bord de la perte, car la majeure partie de leur offre a été acquise à des prix supérieurs à la fourchette actuelle.

Les marchés d’actifs numériques sont revenus à une fourchette de trading extrêmement étroite. Nous traversons une période marquée par une compression sévère de la volatilité et des volumes d’échanges exceptionnellement faibles. Dans cet article, nous approfondirons l’assèchement de la liquidité et montrerons comment exploiter les données on-chain pour mieux caractériser cette structure de marché.

Offre en baisse constante

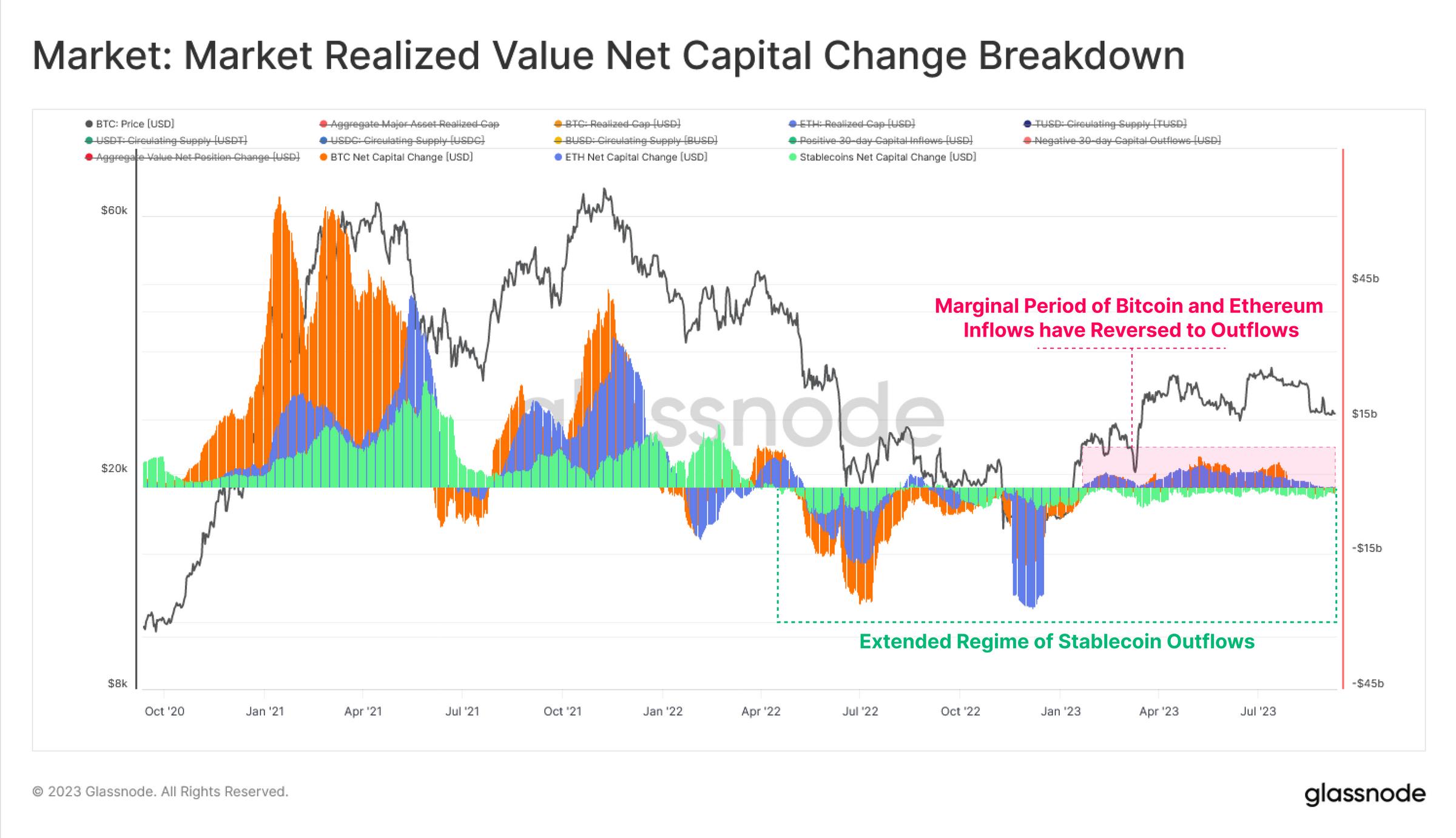

Nous allons commencer par examiner les flux de capitaux entrants dans le secteur sous un angle macroéconomique. Pour cela, nous analysons les investissements totaux accumulés dans les trois principaux types d’actifs : le bitcoin, l’Ethereum et les stablecoins.

-

🟢 Depuis avril 2022, suite à l’effondrement de LUNA-UST, l’offre de stablecoins est en baisse continue, entraînée par des rachats massifs.

-

🟠 Le bitcoin (BTC) et 🔵 l’Ethereum (ETH) ont tous deux connu un afflux net de capitaux depuis le début de l’année, avec une capitalisation réalisée augmentant respectivement jusqu’à +6,8 milliards USD par mois (BTC) et +4,8 milliards USD (ETH).

-

Cependant, depuis fin août, ces trois actifs connaissent un retour vers une neutralité ou des entrées négatives, indiquant l’apparition d’un certain marasme et d’une incertitude accrue.

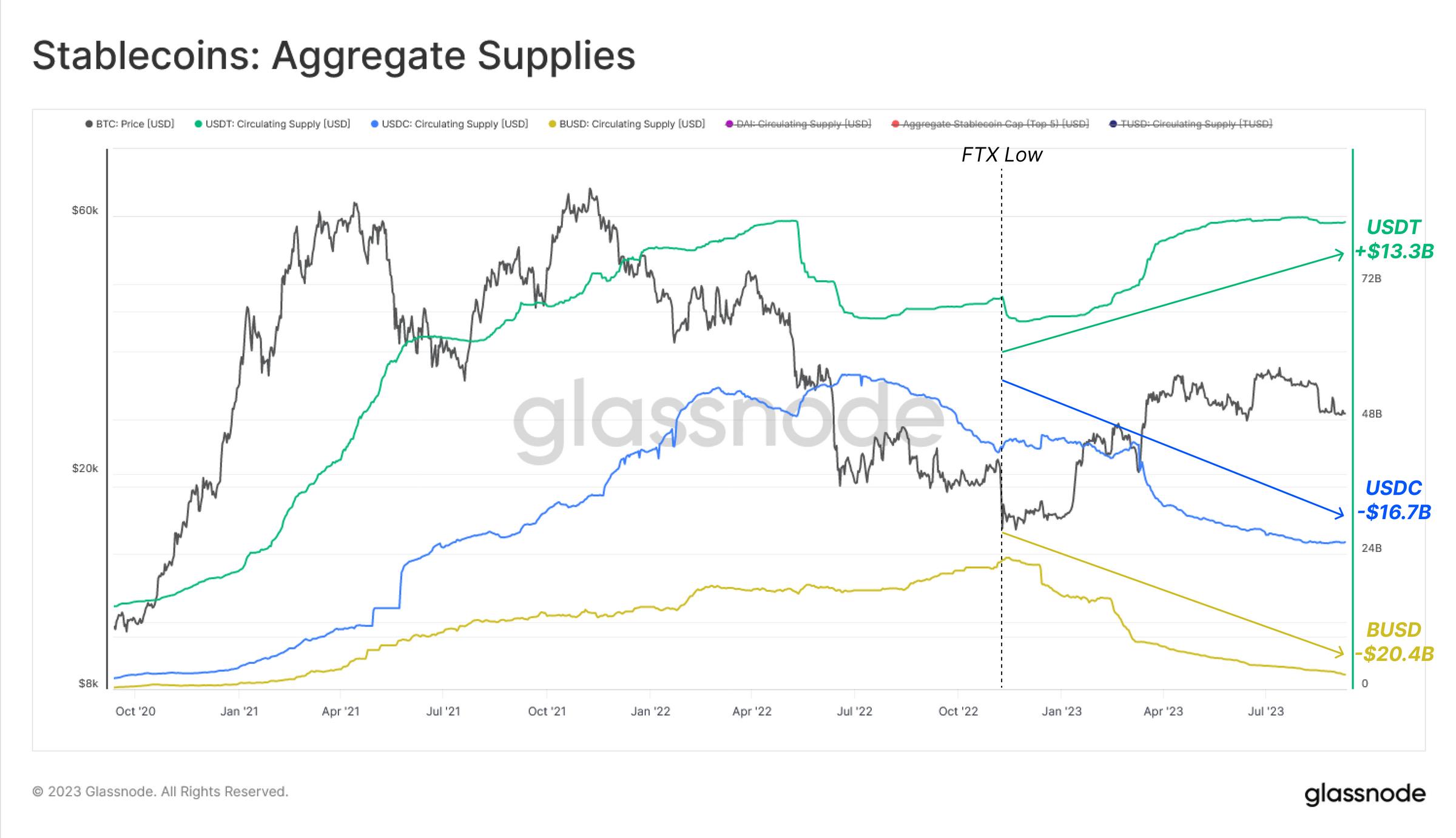

En analysant les stablecoins individuellement, on observe un retrait total de 43 milliards USD, soit une chute de 26 % depuis le sommet atteint en mars 2022. Cette contraction s’explique à la fois par le départ de capitaux en contexte baissier et par le coût d’opportunité lié aux taux d’intérêt élevés, qui ne profitent pas aux stablecoins non rémunérés.

En examinant plus précisément les trois principaux stablecoins, on constate que ces dynamiques ne sont pas uniformes :

-

🟢 L’offre d’USDT a en réalité augmenté de 13,3 milliards USD depuis son creux cyclique de novembre 2022.

-

🔵 L’offre d’USDC a diminué presque symétriquement de 16,7 milliards USD, reflétant probablement le transfert de capitaux institutionnels américains vers des marchés offrant des taux d’intérêt plus élevés.

-

🟡 L’offre de BUSD a chuté de manière spectaculaire de 20,4 milliards USD (89 %), principalement en raison du passage de l’émetteur Paxos en mode « rachat uniquement » après une action réglementaire de la SEC.

Sous l’angle de la domination relative, on perçoit clairement l’ampleur de l’expansion de la part de marché de Tether. Ce dernier représente désormais 69 % du marché des stablecoins, contre seulement 44 % lors de son creux en juin 2022.

La part de marché de BUSD est tombée à 2,1 %. Celle de l’USDC s’élève à 21,7 %, un niveau bien inférieur à son pic de 38 % atteint il y a plus d’un an.

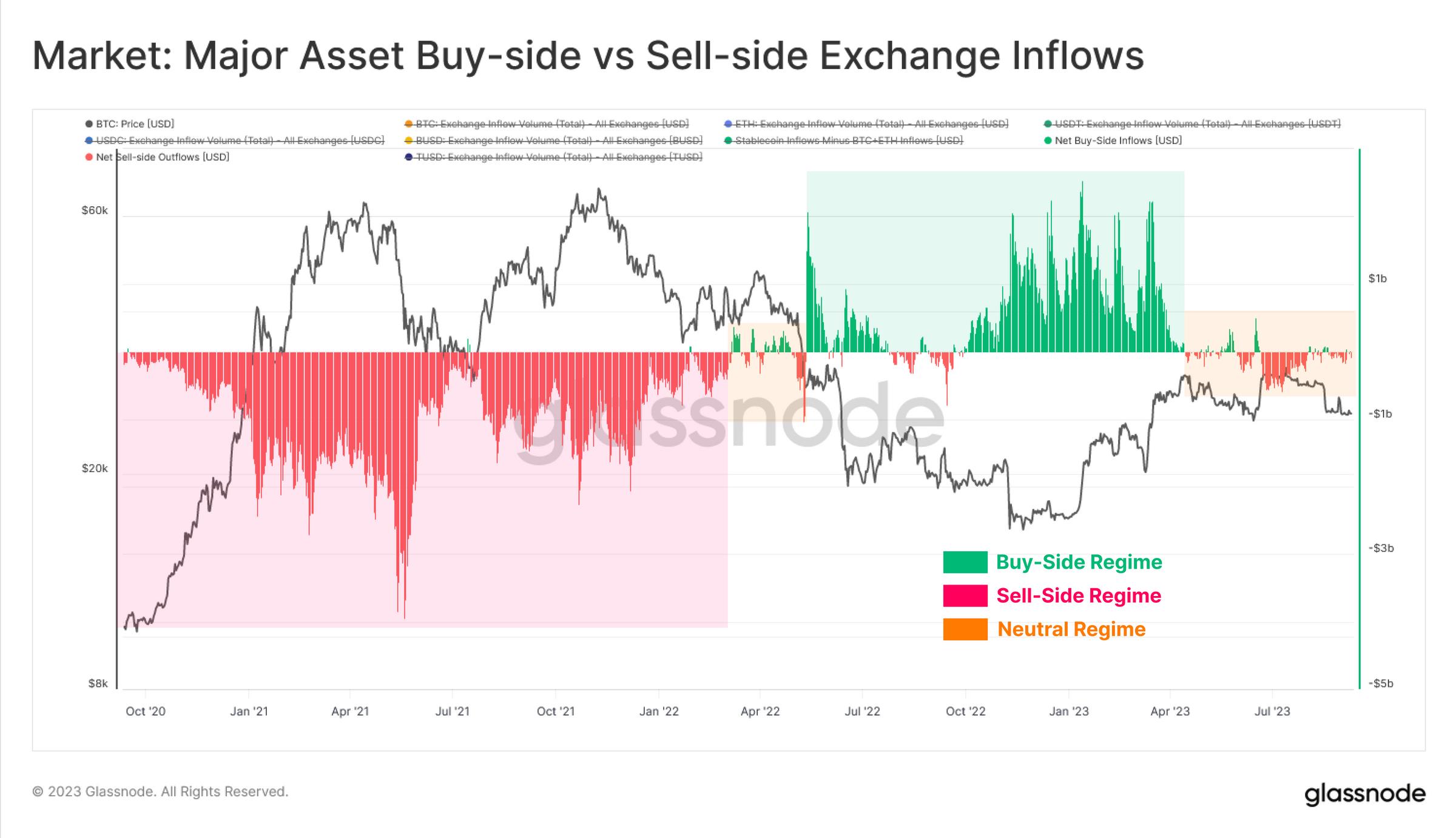

À court terme, nous pouvons observer la situation relative entre acheteurs et vendeurs sur les trois principaux actifs arrivant sur les exchanges. Pour cela, nous formulons les hypothèses simples suivantes :

-

Nous supposons que la valeur en dollars des flux entrants de BTC et ETH vers les exchanges représente la pression vendeuse.

-

Nous supposons que la valeur en dollars des flux entrants de stablecoins vers les exchanges représente la pression acheteuse.

Le graphique ci-dessous calcule la différence nette en dollars entre les entrées de stablecoins (+ valeurs) et celles de BTC et ETH. Plutôt que de nous focaliser sur les valeurs absolues (car ces hypothèses comportent une marge d’erreur), nous nous intéressons aux changements significatifs.

-

🟢 Une valeur positive indique un régime acheteur net, où les acheteurs en stablecoins surpassent les vendeurs de BTC et ETH.

-

🔴 Une valeur négative indique un régime vendeur net, où les acheteurs en stablecoins sont moins nombreux que les vendeurs de BTC et ETH.

Le cycle haussier de 2021 a été clairement dominé par une pression vendeuse nette, les investisseurs prenant leurs bénéfices durant l’euphorie de la hausse. Les effondrements de LUNA-UST et de 3AC à mi-2022 ont marqué un retour vers un régime d’accumulation nette, les investisseurs tentant de définir un plancher de marché.

Depuis avril de cette année toutefois, le marché est revenu à un niveau relativement neutre, cohérent avec le ralentissement des afflux sur BTC et ETH, ainsi qu’avec une indifférence croissante et une incertitude accrue.

Très calme sur la chaîne…

Malgré la chute des prix à 26 000 USD lors de la dernière vente, puis une nouvelle volatilité après la victoire de Grayscale face à la SEC, la volatilité réelle reste très faible. Le marché évolue toujours dans un environnement de basse volatilité historique, ce qui est souvent un prélude à une accélération future de la volatilité.

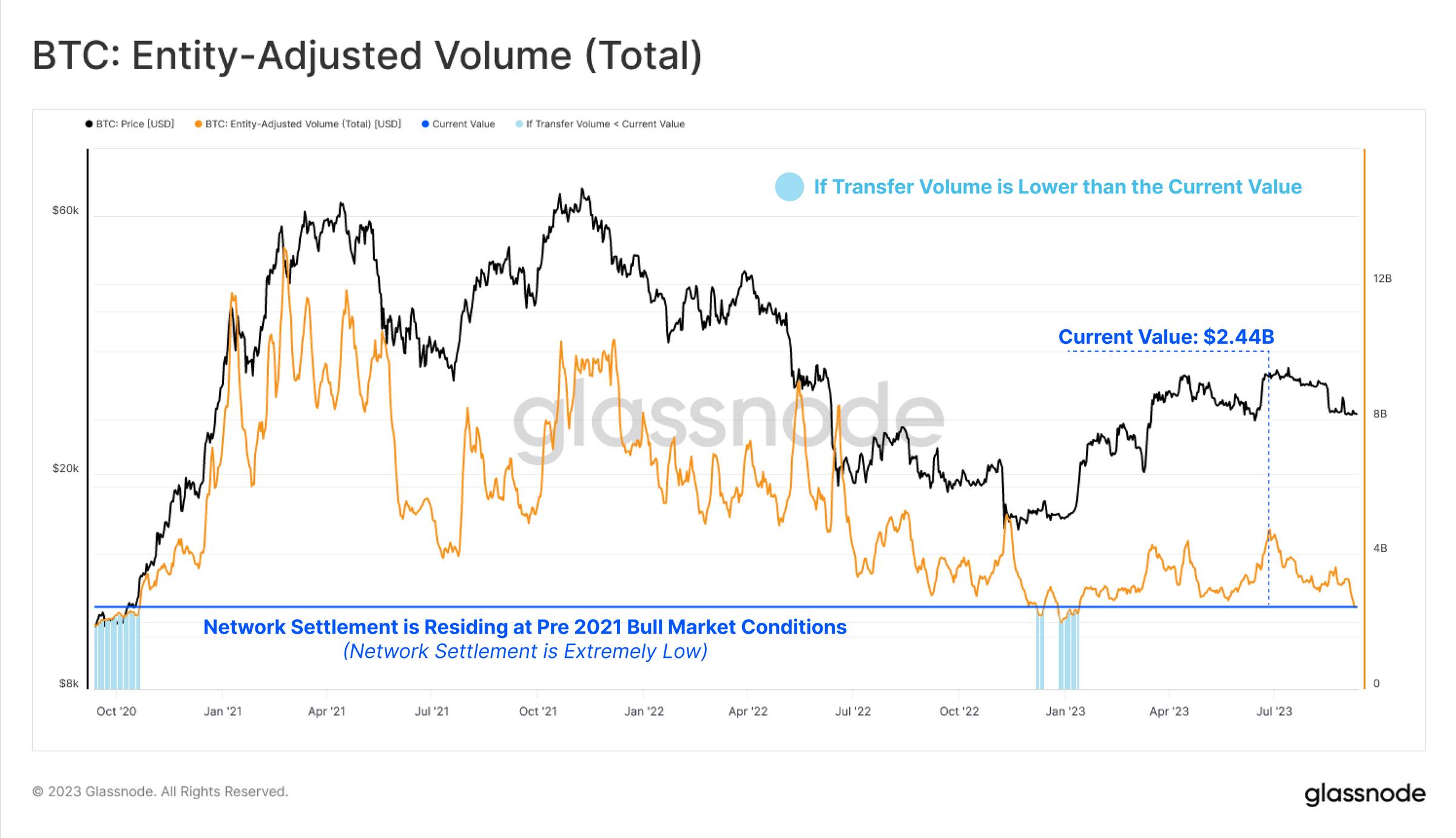

Cet environnement de faible liquidité et faible volatilité se reflète également dans le volume de transactions de règlement du réseau Bitcoin. En termes de dollars, le volume des transactions Bitcoin stagne à un creux cyclique de 2,44 milliards USD par jour, revenant aux niveaux d’octobre 2020.

Si nous examinons la valeur réalisée sur la chaîne (c’est-à-dire la différence entre les prix d’achat et de vente des unités), celle-ci demeure très calme. Le montant global de bénéfices ou pertes réalisés reste minime, indiquant que la majorité des unités échangées le sont à des prix proches de leur prix d’achat initial.

Les profits et pertes réalisés sont comparables aux niveaux du marché de 2020, soulignant que l’excès du marché haussier de 2021 a peut-être totalement disparu.

Nous pouvons aussi mesurer cette faible liquidité et cette indifférence via la proportion de richesse détenue par le groupe des « offres chaudes » — c’est-à-dire les unités transférées au cours de la semaine précédente —, qui représente la partie la plus active et liquide du marché.

Actuellement, la valeur réalisée détenue par ce groupe est historiquement basse, indiquant qu’un nombre très limité d’unités âgées de plus d’une semaine sont en circulation.

Tout aussi calme hors chaîne…

Sur le marché des produits dérivés hors chaîne, les volumes à terme subissent un sort similaire, atteignant un creux historique de 12 milliards USD par jour. La seule période avec des volumes encore plus faibles fut la phase de calme à la fin 2022, durant laquelle le prix du Bitcoin a oscillé de seulement 557 USD pendant plus de deux semaines.

Cependant, nous observons une divergence intéressante sur le marché des options, dont le volume a fortement augmenté en 2023, atteignant actuellement 437 millions USD par jour. Cela pourrait refléter une préférence accrue pour les options — grâce à leur effet de levier et leur efficacité en capital — durant les périodes de liquidité serrée.

Il convient de noter que, bien que la taille ouverte des options soit désormais comparable à celle des contrats à terme, le volume d’échanges reste inférieur d’un ordre de grandeur.

De même, malgré quelques jours de forte volatilité le mois dernier, la volatilité implicite sur le marché des options reste relativement basse. La prime de volatilité observée brièvement a été éphémère, et la volatilité implicite à un mois est revenue à un creux historique de 33,9 %.

Détenteurs à long terme

Étant donné le calme inhabituel tant on-chain qu’off-chain, la part de l’offre de Bitcoin détenue par les détenteurs à long terme a atteint un nouveau sommet historique de 14,74 millions de BTC. À l’inverse, la part détenue par les détenteurs à court terme — représentant la fraction la plus active du marché — est descendue à son plus bas niveau depuis 2011.

Conserver ses actifs reste la dynamique dominante du marché, ce qui témoigne à la fois de la conviction inébranlable des détenteurs existants et met en lumière le fait que ceux-ci pourraient être les seuls encore présents.

Nous trouvons une confirmation dans l’indicateur dit de « vivacité » (activity), qui compare élégamment l’équilibre entre les « jours-monnaie détruits » et les « jours-monnaie créés ». Autrement dit, la « vivacité » reflète l’équilibre relatif du « temps de détention des investisseurs » sur le marché.

En accord avec le régime vendeur net mentionné plus haut, la « vivacité » a fortement augmenté en 2021, lorsque des unités anciennes ont été dépensées pour réaliser des gains. Avec l’arrivée du marché baissier entre mai et décembre 2022, une tendance baissière marquée s’est mise en place, marquant ainsi le tournant d’un marché de traders vers un marché de détenteurs.

La « vivacité » est désormais revenue aux niveaux de fin 2020, avec une tendance baissière graduelle et prononcée. Cela indique que le « temps de détention » moyen augmente, les investisseurs devenant de plus en plus réticents à dépenser ou céder leurs unités.

Un point clé de cette analyse concerne l’évolution du prix de marché réel, que nous considérons comme le modèle le plus précis du « prix de revient » pour les investisseurs Bitcoin actifs. Ce modèle se situe actuellement à 29 600 USD, formant depuis avril un niveau de résistance psychologique. Le prix réalisé traditionnel est à 20 300 USD. Ces deux modèles ont encadré l’essentiel des mouvements de prix cette année.

Sensibilité du marché

En appliquant ces deux modèles de prix au graphique URPD et en les considérant comme des frontières psychologiques, nous pouvons mieux décrire l’offre comprise entre eux. Actuellement, plus de 4,81 millions de BTC ont un prix de revient compris entre 20 300 USD et 29 600 USD.

Nous pouvons aussi observer qu’au moment d’écrire ces lignes, avec un prix légèrement inférieur à 26 000 USD, les détenteurs à court terme 🔴 sont presque entièrement en territoire de perte. Cela rend sans doute ce groupe, sensible aux prix, particulièrement nerveux.

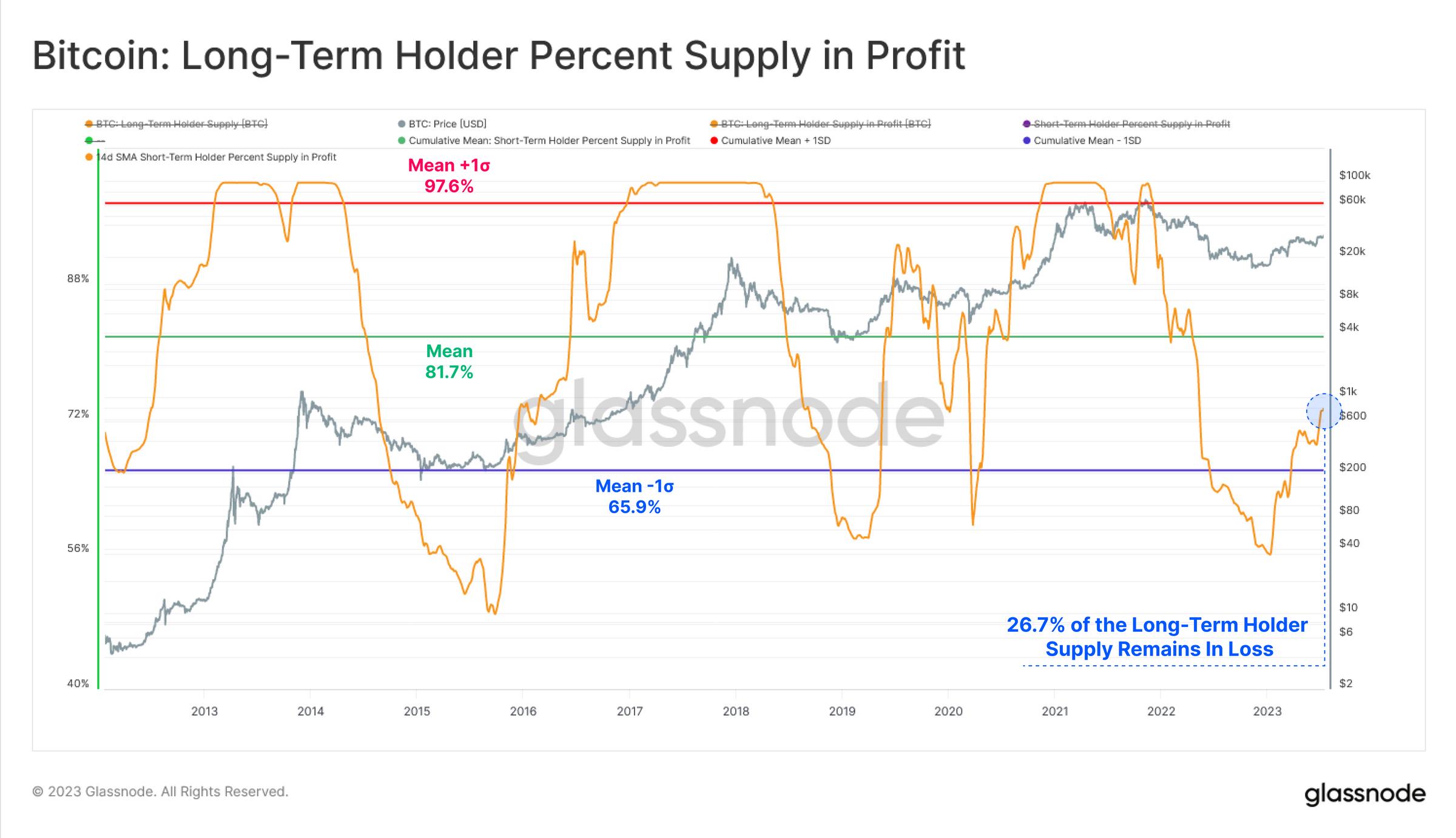

Le graphique ci-dessous montre le pourcentage de l’offre des détenteurs à court terme qui est en profit. On voit clairement que la majeure partie de leur offre est plongée dans des pertes non réalisées, seuls 16,3 % des détentions restant « rentables ».

Pour le groupe des détenteurs à long terme, leur rentabilité augmente progressivement, bien qu’elle reste historiquement basse, n’étant sortie de la zone d’un écart-type négatif que depuis quelques mois seulement. Bien que cette tendance soit positive, plus de 26,7 % de l’offre des détenteurs à long terme reste en perte par rapport à leur prix d’achat, un niveau bien en dessous de la moyenne historique.

Bien que 2023 ait vu une reprise raisonnable du Bitcoin et des actifs numériques, ces résultats montrent qu’il subsiste plusieurs obstacles psychologiques liés au prix de revient à franchir.

Conclusion

La volatilité, la liquidité, les volumes d’échanges et les règlements on-chain sont tous à des niveaux historiquement bas. Cela renforce la probabilité que le marché entre dans une période d’extrême indifférence, de fatigue, voire d’ennui.

Le groupe des détenteurs à long terme reste inébranlable, abandonnant presque aucun de leurs jetons. En revanche, les détenteurs à court terme vacillent au bord du profit, une grande partie des unités ayant été acquises à des prix supérieurs à la fourchette actuelle de 26 000 USD. Cela indique que ce groupe devient de plus en plus sensible aux prix, et que de nombreux seuils psychologiques restent à franchir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News