Réponse de TaxDAO au comité des finances du Sénat américain concernant la taxation des actifs numériques

TechFlow SélectionTechFlow Sélection

Réponse de TaxDAO au comité des finances du Sénat américain concernant la taxation des actifs numériques

Une politique fiscale souple et adaptable favorisera le développement du secteur. Tout en régulant fiscalement les transactions d'actifs numériques, il est essentiel de veiller à la simplicité et à la facilité des démarches fiscales.

Le 11 juillet 2023, le Comité des finances du Sénat américain a publié une lettre d'information sollicitant les avis de la communauté des actifs numériques et des parties prenantes afin de comprendre comment traiter correctement les transactions et revenus liés aux actifs numériques dans le cadre de la législation fiscale fédérale. Cette lettre soulève plusieurs questions, notamment la possibilité d'évaluer les actifs numériques au prix du marché et la fiscalité des prêts d'actifs numériques.

Conformément au principe selon lequel la politique fiscale devrait être souple et adaptable, TaxDAO a formulé une réponse appropriée à ces questions et a soumis son mémoire au Comité des finances le 5 septembre. Nous continuerons de suivre attentivement l'évolution de ce sujet important et espérons maintenir une étroite collaboration avec toutes les parties concernées.

Voici le texte intégral de la réponse de TaxDAO :

Réponse de TaxDAO au Comité des finances du Sénat américain sur la taxation des actifs numériques

5 septembre 2023

Au Comité des finances,

TaxDAO est honoré de pouvoir répondre aux questions clés posées par le Comité des finances concernant la convergence entre les actifs numériques et le droit fiscal. Fondé par d'anciens directeurs fiscaux et financiers d'entreprises leaders de l'industrie blockchain, TaxDAO a traité des centaines de cas fiscaux dans le secteur Web3 pour un montant cumulé de plusieurs milliards de dollars. C'est une organisation rare qui maîtrise à la fois l'univers Web3 et celui de la fiscalité avec une expertise approfondie. TaxDAO souhaite aider la communauté à mieux faire face aux enjeux de conformité fiscale, combler le fossé entre régulation fiscale et industrie, et mener des recherches fondamentales pour soutenir le développement futur de cette industrie, notamment à un stade où la réglementation fiscale reste encore embryonnaire.

Nous estimons qu’à l’ère naissante des actifs numériques, une politique fiscale souple et adaptable favorisera le développement du secteur. Ainsi, tout en assurant une régulation fiscale des transactions d’actifs numériques, il convient de veiller à la simplicité et à la facilité d’exécution. Nous recommandons également d’unifier la définition des actifs numériques afin de faciliter la réglementation et les opérations fiscales. Sur la base de ce principe, nous formulerons ci-dessous nos réponses.

Nous espérons collaborer avec le Comité des finances et appuyer ses efforts visant à instaurer des changements positifs en matière de taxation des actifs numériques, contribuant ainsi à un développement économique durable.

Cordialement,

Leslie – Analyste principal fiscal chez TaxDAO

Calix – Fondateur de TaxDAO

Anita – Responsable éditorial chez TaxDAO

Jack – Responsable des opérations chez TaxDAO

1. Évaluation au prix du marché : traders et courtiers (IRC Section 475)

a) Les traders d’actifs numériques devraient-ils être autorisés à évaluer leurs positions au prix du marché ? Pourquoi ?

b) Les courtiers d’actifs numériques devraient-ils être autorisés ou tenus d’évaluer leurs positions au prix du marché ? Pourquoi ?

c) Ces réponses devraient-elles dépendre du type d’actif numérique ? Comment déterminer si un actif numérique est activement négocié (conformément à IRC 475(e)(2)(A)) ?

Globalement, nous ne recommandons pas que les traders ou courtiers d’actifs numériques soient soumis à l’évaluation au prix du marché. Voici nos raisons :

Premièrement, les actifs cryptographiques activement négociés sont caractérisés par une forte volatilité des prix. L’évaluation au prix du marché augmenterait alors la charge fiscale pour les contribuables.

Dans un tel système, si un contribuable ne peut pas convertir ses actifs cryptographiques avant la fin de l’année fiscale, il pourrait se retrouver avec une plus-value imposable supérieure au gain réel obtenu lors de la cession. Par exemple, un trader achète 1 BTC le 1er septembre 2023 à 10 000 USD ; le 31 décembre 2023, le prix atteint 20 000 USD ; puis il vend le BTC le 31 janvier 2024 à 15 000 USD. Il aura réalisé un gain net de 5 000 USD, mais aura reconnu une plus-value imposable de 10 000 USD.

Bien sûr, si les pertes ultérieures sur le même actif pouvaient compenser les gains déjà imposés, l’évaluation au prix du marché pourrait être envisageable. Toutefois, cette méthode compliquerait considérablement la gestion fiscale et nuirait à la fluidité des échanges. Par conséquent, nous ne recommandons pas cette approche pour les traders ou courtiers d’actifs numériques.

Deuxièmement, la détermination de la juste valeur moyenne des actifs cryptographiques s’avère difficile. Contrairement aux titres, qui sont généralement négociés sur un seul marché organisé, les actifs numériques sont cotés sur de multiples plateformes (comme Binance, OKX, Bitfinex, etc.), où les prix peuvent varier significativement. Il est donc impossible d’utiliser une « vente fictive » pour établir une valeur de marché uniforme. De plus, les actifs peu liquides n’ont pas de valeur marchande équitable, ce qui les rend inadaptés à l’évaluation au prix du marché.

Enfin, dans un secteur émergent comme celui des cryptoactifs, la politique fiscale doit être simple et stable afin d’encourager l’innovation. L’évaluation au prix du marché augmenterait inutilement les coûts administratifs pour les traders et courtiers, freinant ainsi le développement du secteur. Nous conseillons donc de ne pas adopter cette règle.

Nous recommandons plutôt de maintenir la méthode du coût historique pour taxer les traders et courtiers d’actifs numériques. Cette méthode est simple à appliquer et assure une stabilité réglementaire, ce qui convient parfaitement au marché actuel. En outre, comme elle repose sur le coût d’acquisition, il n’est pas nécessaire de distinguer si un actif numérique est activement négocié (selon IRC 475(e)(2)(A)).

2. Abri fiscal pour les opérations (IRC Section 864(b)(2))

a) Dans quelle mesure la politique sous-jacente à l’abri fiscal (encourager les investissements étrangers dans des actifs américains) devrait-elle s’appliquer aux actifs numériques ? Si oui, les actifs numériques devraient-ils relever de la catégorie des titres (IRC 864(b)(2)(A)) ou des marchandises (IRC 864(b)(2)(B)) ? Ou cela devrait-il dépendre de leur statut réglementaire ? Pourquoi ?

b) Si un nouvel abri fiscal spécifique aux actifs numériques était créé, faudrait-il y ajouter des restrictions supplémentaires ? Pourquoi ? Et comment définir des notions telles que « bourse organisée » ou « opérations habituelles » (selon IRC 864(b)(2)(B)(iii)) dans ce contexte ?

L’abri fiscal ne devrait pas s’appliquer aux actifs numériques, non pas parce qu’ils ne méritent pas d’avantages fiscaux, mais en raison de leur nature intrinsèque. Un attribut fondamental des actifs numériques est leur caractère transfrontalier, ce qui rend difficile d’établir la résidence des traders. Par conséquent, il est quasi impossible de déterminer si une transaction donnée a lieu « aux États-Unis », condition essentielle pour bénéficier de cet abri.

Nous proposons de baser le traitement fiscal sur la résidence du contribuable. Si le trader est un résident fiscal américain, il sera imposé selon les règles applicables aux résidents. Sinon, aucune imposition n’a lieu aux États-Unis, et l’abri fiscal n’est pas pertinent. Cette approche évite les coûts administratifs liés à la localisation des transactions et favorise le développement du secteur.

3. Prêt d’actifs numériques (IRC Section 1058)

a) Décrivez les différents types de prêt d’actifs numériques.

b) Si l’IRC 1058 s’appliquait explicitement aux actifs numériques, les entreprises permettant le prêt d’actifs mettraient-elles en place des contrats standardisés ? Quels seraient les défis d’application ?

c) L’IRC 1058 devrait-il couvrir tous les actifs numériques ou seulement certains ? Pourquoi ?

d) Si un actif numérique prêté subit un hard fork, une modification de protocole ou un airdrop pendant le prêt, qui devrait reconnaître le revenu : l’emprunteur ou le prêteur ? Expliquez.

e) D'autres événements similaires peuvent-ils survenir pendant le prêt ? Qui devrait reconnaître le revenu dans ces cas ?

(1) Prêt d’actifs numériques

Le prêt d’actifs numériques consiste à prêter des cryptomonnaies contre une rémunération. Ce service est disponible sur des plateformes centralisées et décentralisées, avec des modalités variables. On distingue principalement :

Prêts avec garantie : l’emprunteur fournit des cryptomonnaies comme collatéral pour obtenir un prêt en cryptomonnaie ou en monnaie fiduciaire. Généralement géré via des plateformes centralisées.

Flash loans : un mécanisme DeFi permettant d’emprunter sans garantie, à condition de rembourser dans la même transaction. Grâce à la nature atomique des contrats intelligents, toute opération infructueuse est annulée automatiquement, préservant ainsi la sécurité des fonds.

Des règles similaires à l’IRC 1058 devraient s’appliquer à tous les actifs numériques. Le but de cette disposition est de préserver la situation économique et fiscale du prêteur, exactement comme dans les prêts de titres. La dernière consultation publique du Royaume-Uni sur le DeFi affirme d’ailleurs : « The staking or lending of liquidity tokens or of other tokens representative of rights in staked or lent tokens will not be seen as a disposal », ce qui est cohérent avec l’esprit de l’IRC 1058.

On pourrait adapter l’IRC 1058(b) aux actifs numériques. Une opération de prêt serait exonérée de reconnaissance de gain ou perte si elle respecte les quatre conditions suivantes :

① Le contrat prévoit que le prêteur récupère à l’échéance l’exact même actif prêté ;

② L’emprunteur verse au prêteur tous les revenus générés par l’actif (intérêts, récompenses, etc.) ;

③ Le risque économique lié à l’actif n’est ni transféré ni atténué pour le prêteur ;

④ Le contrat respecte les autres exigences fixées par le Secrétaire au Trésor.

Il est important de préciser que l’application de telles règles ne signifie pas que les actifs numériques soient assimilés à des titres, ni qu’ils suivent les mêmes traitements fiscaux.

Les plateformes centralisées pourraient facilement adapter leurs contrats, tandis que les protocoles décentralisés pourraient modifier leurs contrats intelligents. L’impact économique serait donc limité.

(2) Reconnaissance du revenu

Lorsqu’un hard fork, une mise à jour de protocole ou un airdrop survient pendant le prêt, c’est l’emprunteur qui devrait reconnaître le revenu, pour les raisons suivantes :

Premièrement, selon les usages du marché, les nouveaux actifs issus de ces événements appartiennent à l’emprunteur. Les conditions générales des plateformes le stipulent souvent, évitant ainsi les litiges et protégeant les deux parties.

Deuxièmement, selon la législation fiscale américaine, un contribuable doit inclure dans son revenu imposable la juste valeur marchande d’un actif obtenu via hard fork ou airdrop. L’emprunteur, bénéficiaire de ces nouveaux actifs, doit donc reconnaître un revenu au moment où il en obtient le contrôle. Le prêteur, lui, n’a rien reçu et n’a donc aucune obligation fiscale.

Troisièmement, une modification de protocole peut affecter la fonctionnalité ou la valeur de l’actif. L’emprunteur, qui détient l’actif durant le prêt, assume davantage de risques et bénéficie donc des effets positifs ou négatifs. Le prêteur ne reprend le contrôle qu’à l’échéance et doit donc se baser sur la valeur à ce moment-là.

En conclusion, c’est l’emprunteur qui doit reconnaître le revenu lors de tels événements.

4. Opérations wash (IRC Section 1091)

a) Dans quelles situations le principe de substance économique (IRC 7701(o)) s’appliquerait-il aux opérations wash d’actifs numériques ?

b) Existe-t-il des meilleures pratiques pour signaler des transactions d’actifs numériques économiquement équivalentes à des opérations wash ?

c) L’IRC 1091 devrait-il s’appliquer aux actifs numériques ? Pourquoi ?

d) L’IRC 1091 s’applique-t-il à d’autres actifs ? Lesquels ?

Nous pensons que l’IRC 1091 ne devrait pas s’appliquer aux actifs numériques, pour les raisons suivantes :

Premièrement, la liquidité et la diversité des actifs numériques rendent difficile le suivi des transactions. Contrairement aux actions, les actifs numériques sont échangés sur de multiples plateformes et en grande variété. Il devient alors très complexe pour un contribuable de déterminer s’il a racheté un actif « substantiellement identique » dans les 30 jours. De plus, les opportunités d’arbitrage incitent à des transferts fréquents entre plateformes, rendant l’application de la règle wash particulièrement difficile.

Deuxièmement, la notion d’« identique » ou « substantiellement identique » est floue pour certains actifs. Par exemple, les NFT sont par nature uniques. Si un contribuable vend un NFT puis en rachète un autre similaire, la qualification fiscale est incertaine. Pour éviter ces ambiguïtés, il est préférable d’exclure les actifs numériques de l’IRC 1091.

Enfin, l’exclusion de l’IRC 1091 n’entraînerait pas de problème fiscal majeur. Le marché des cryptomonnaies connaît des fluctuations rapides, et les détenteurs sont rarement à long terme. De plus, les principales cryptomonnaies évoluent souvent de concert (sauf les stablecoins), comme illustré ci-dessous. Ainsi, un gain reporté aujourd’hui sera inévitablement imposé demain lors d’une revente à profit.

En somme, l’inapplicabilité de l’IRC 1091 aux actifs numériques ne pose pas de risque fiscal sérieux.

5. Ventes présumées (IRC Section 1259)

a) Dans quelles circonstances le principe de substance économique (IRC 7701(o)) s’appliquerait-il aux ventes présumées d’actifs numériques ?

b) Existe-t-il des meilleures pratiques pour les transactions d’actifs numériques économiquement équivalentes à une vente constructive ?

c) L’IRC 1259 devrait-il s’appliquer aux actifs numériques ? Pourquoi ?

d) L’IRC 1259 s’applique-t-il à d’autres actifs ? Lesquels ? Pourquoi ?

Nous estimons que l’IRC 1259 ne devrait pas s’appliquer aux actifs numériques, pour des raisons similaires à celles invoquées précédemment.

Tout d’abord, la notion d’« actif identique ou presque identique » reste problématique, notamment pour les NFT. Par exemple, si un investisseur détient un NFT et vend une option put sur un NFT similaire, il serait difficile de déterminer si cette position constitue une vente présumée.

Par ailleurs, l’exclusion de l’IRC 1259 n’entraînerait pas de conséquences fiscales graves. Le marché des cryptomonnaies alterne rapidement entre phases haussières et baissières, limitant ainsi les positions à très long terme. Appliquer une règle de vente constructive serait donc peu pertinent, car la réalisation effective interviendrait rapidement.

6. Revenus liés à l’extraction et au staking : moment et origine

a) Décrivez les différents types de récompenses liées à l’extraction et au staking.

b) Comment traiter fiscalement les revenus provenant de la validation (minage, staking, etc.) ? Faut-il différencier selon les mécanismes ? Pourquoi ?

c) Le traitement fiscal de l’extraction et du staking devrait-il être identique ? Pourquoi ?

d) Quels facteurs sont décisifs pour déterminer si une personne exerce une activité d’extraction ?

e) Idem pour le staking ?

f) Donnez un exemple d’organisation dans un pool de staking.

g) Décrivez le traitement fiscal approprié pour les revenus perçus par ceux qui effectuent du staking pour autrui ou au sein d’un pool.

h) Quelle est la source correcte des récompenses de staking ? Pourquoi ?

i) Quel est votre avis sur la proposition du gouvernement Biden d’imposer une taxe de consommation de 30 % sur le minage ?

(1) Récompenses de minage et de staking

Les récompenses de minage comprennent :

Récompense de bloc : attribution d’actifs nouvellement émis à chaque nouveau bloc validé. Par exemple, celle du Bitcoin diminue de moitié tous les quatre ans (passant de 50 à 6,25 BTC actuellement).

Frais de transaction : rémunération versée par les utilisateurs, distribuée aux mineurs selon la congestion du réseau.

Les récompenses de staking comprennent :

Revenu de base : allocation proportionnelle au montant et à la durée du staking.

Revenus additionnels : récompenses liées à la performance (validation, participation aux votes, fourniture de liquidité, etc.). On distingue :

· Revenus de dividende : part des profits d’un projet (ex. : frais d’un DEX sur BSC).

· Revenus de gouvernance : récompenses en jetons de gouvernance (ex. : ETH 2.0 pour validation sur Ethereum).

· Revenus de liquidité : récompenses pour fournir des liquidités (ex. : DOT via XCMP sur Polkadot).

Les revenus de minage et de staking sont de nature similaire : tous deux proviennent de la validation sur la blockchain. La différence tient au mode de contribution (puissance de calcul vs jetons bloqués), mais le mécanisme de validation est identique. Nous considérons donc que ces revenus doivent être traités de manière homogène : comme des revenus d’exploitation pour les entités, et comme des revenus de placement pour les particuliers.

Le moment de reconnaissance doit être identique : au moment où le contribuable acquiert le contrôle des récompenses, c’est-à-dire quand il peut librement les vendre, échanger ou transférer.

(2) Activité professionnelle

La question revient à déterminer si une personne exerce une activité professionnelle de minage ou de staking, auquel cas elle pourrait être soumise à la taxe d’auto-emploi. Les critères à considérer sont :

Objectif : recherche de revenus ou de profit, avec une activité continue et systématique.

Échelle et fréquence : utilisation importante de ressources informatiques et énergétiques, activités fréquentes ou régulières.

Résultat : revenus significatifs et impact notable sur le réseau blockchain.

(3) Protocoles de pool de staking

Un pool de staking comprend généralement :

Création et gestion : assurée par un ou plusieurs opérateurs qui gèrent les nœuds, les inscriptions, les dépôts/retraits et la distribution. Ils perçoivent des frais.

Participation et sortie : tout utilisateur peut participer ou sortir, en envoyant ses actifs à l’adresse du pool. Il reçoit en échange un jeton représentatif de sa part (ex. : rETH, BETH).

Distribution des revenus : réalisée périodiquement selon la performance du nœud et les récompenses du réseau. Elle inclut nouvelles émissions, frais, dividendes, jetons de gouvernance, etc., distribués proportionnellement aux parts, après déduction des frais.

(4) Réponse sur la taxe de consommation

La proposition du gouvernement Biden d’imposer une taxe de consommation de 30 % sur le minage est excessivement sévère en période de baisse. Il conviendrait de calculer un taux moyen tenant compte des performances en phase haussière et baissière, et de ne pas dépasser celui des services cloud.

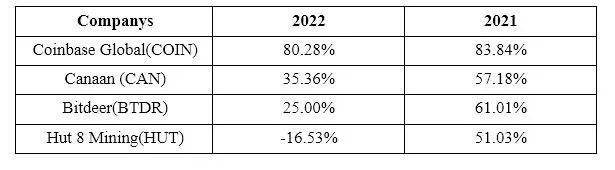

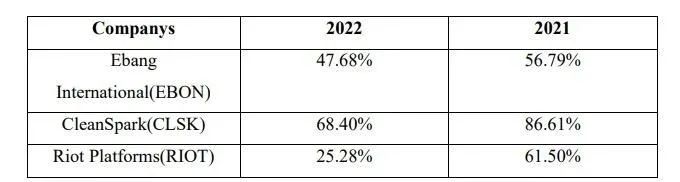

Le tableau ci-dessous présente la marge brute des principales sociétés minières cotées au Nasdaq en 2021 (marché haussier) et 2022 (marché baissier). En 2022, la marge moyenne était de 37,92 %, contre 65,42 % en 2021. Comme la taxe de consommation est prélevée sur le revenu brut, elle affecte directement la viabilité des entreprises. En période de crise, un tel prélèvement serait désastreux.

Un autre argument avancé est la consommation excessive d’électricité. Or, le minage peut utiliser des énergies renouvelables. Taxer uniformément tous les mineurs pénaliserait injustement ceux qui adoptent des pratiques écologiques. Une meilleure approche consisterait à réguler via les tarifs électriques.

7. Monnaies non fonctionnelles (IRC Section 988(e))

a) La règle de négligence de l’IRC 988(e) devrait-elle s’appliquer aux actifs numériques ? Pourquoi ? Quel seuil serait approprié ?

b) Si applicable, comment empêcher les abus ? Quel système de déclaration serait efficace ?

La règle de négligence de l’IRC 988(e) devrait s’appliquer aux actifs numériques. Comme pour les investissements en titres, les transactions impliquent souvent des conversions monétaires. Exiger une comptabilisation systématique des pertes de change créerait un fardeau administratif excessif. Le seuil fixé par l’IRC 988(e) est donc approprié.

Toutefois, cela pourrait encourager l’évasion fiscale. Nous proposons donc un système de déclaration volontaire avec vérifications aléatoires en fin d’année. En cas de fraude, des sanctions seraient appliquées. Ce dispositif favoriserait la conformité.

8. Déclarations FATCA et FBAR (IRC 6038D, 1471-1474, 6050I, et 31 U.S.C. 5311 et seq.)

a) Quand les contribuables doivent-ils déclarer leurs actifs numériques sur les formulaires FATCA (ex. Form 8938), FBAR (FinCEN 114) ou Form 8300 ? S’ils déclarent certains actifs mais pas d’autres, expliquez pourquoi.

b) Les exigences de déclaration devraient-elles être clarifiées pour lever toute ambiguïté quant à leur application aux actifs numériques ? Pourquoi ?

c) Compte tenu des objectifs de FATCA et FBAR, les actifs numériques devraient-ils être davantage inclus ? Y a-t-il des obstacles ? Lesquels ?

d) Comment prendre en compte la conservation des portefeuilles (wallets) pour déterminer l’obligation de déclaration ? Donnez des exemples et précisez quels arrangements relèvent ou non de ces obligations.

(1) Réponse sur les règles de déclaration

Nous recommandons la création d’un formulaire spécifique aux actifs numériques. Leur déclaration dans les formulaires existants est trop complexe et pourrait freiner l’activité.

À défaut, voici nos propositions :

Form 8938 : déclarer tous les actifs numériques détenus ou contrôlés à l’étranger, quelle que soit leur liaison avec une monnaie fiduciaire. Inclure cryptomonnaies, stablecoins, jetons, NFT, protocoles DeFi, etc. Convertir en USD au taux de fin d’année et appliquer les seuils usuels.

FBAR (Form 114) : déclarer les portefeuilles numériques (托管 ou non) considérés comme des comptes financiers à l’étranger, si leur valeur excède 10 000 USD à un moment donné. Convertir en USD et fournir les informations requises.

Form 8300 : déclarer les paiements en cryptomonnaie reçus d’un même acheteur ou mandataire, s’ils dépassent 10 000 USD. Convertir au taux du jour et fournir les détails de la transaction.

(2) Réponse sur la conservation des wallets

Un wallet cryptographique permet de stocker et gérer des actifs numériques. On distingue :

Wallets custodiés : clés gérées par un tiers (exchange, banque, etc.).

Wallets non custodiés : clés contrôlées par l’utilisateur (logiciel, matériel, papier).

Quel que soit le type de wallet, le contribuable doit déclarer ses actifs sur les formulaires 8938 ou 8300. En revanche, pour le FBAR, il faut clarifier si un wallet constitue un « compte financier à l’étranger ». Nous pensons que :

- Un wallet custodié fourni par un service étranger peut être considéré comme un compte financier.

- Un wallet non custodié ne devrait pas l’être s’il n’implique aucun tiers (ex. : hardware wallet).

- Mais s’il permet des fonctions transfrontalières (échange, transfert), il pourrait être assimilé à un compte.

Enfin, tout wallet lié à un compte financier étranger (via des opérations transfrontalières) devrait être déclaré sur le FBAR.

9. Évaluation et justification des dons (IRC Section 170)

a) Les actifs numériques ne bénéficient pas actuellement de l’exception de l’IRC 170(f)(11) pour les actifs facilement évaluables en bourse. Les règles de justification devraient-elles être modifiées ? Comment ? Pour quels types d’actifs ? Faut-il distinguer les actifs publiquement négociés ?

b) Quelles caractéristiques doivent posséder les exchanges et actifs pour bénéficier de cette exception ? Pourquoi ?

Nous estimons que l’IRC 170 devrait être modifié pour inclure les dons d’actifs numériques. Toutefois, seuls les actifs courants et publiquement échangés devraient être éligibles à la déduction. Les NFT, dont la valeur marchande est difficile à établir, ne devraient pas bénéficier de l’exception 170(f)(11), car leur marché peut être manipulé. De plus, leur illiquidité impose des coûts supplémentaires aux organismes bénéficiaires. La politique devrait encourager les dons en cryptomonnaies facilement convertibles.

Plus précisément, seuls les actifs numériques dont la juste valeur peut être déterminée selon le Notice 2014-21 devraient être éligibles — c’est-à-dire ceux négociés sur au moins une plateforme avec un indice de prix publié ou une source de données fiable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News