Analyse du leader du Restaking : logique métier et évaluation d'EigenLayer

TechFlow SélectionTechFlow Sélection

Analyse du leader du Restaking : logique métier et évaluation d'EigenLayer

Cet article a pour objectif d'analyser la logique commerciale d'EigenLayer et d'effectuer une estimation de valorisation du projet EigenLayer.

Auteur : Alex Xu

Introduction

Avec l'achèvement de la mise à niveau Shanghai d'Ethereum, plusieurs projets LSD ont connu une croissance rapide de leurs activités. Le nombre d'utilisateurs et la valeur nette des actifs LSD ont également fortement augmenté. D'autre part, avec la mise à niveau imminente de Cancun à la fin de l'année et l'ouverture du stack OP, cette année est marquée par un essor des Rollups, ainsi que des divers services associés tels que les couches DA (disponibilité des données), les séquenceurs partagés ou encore les services RaaS. Dans ce contexte, EigenLayer, qui repose sur le concept de « restaking » des actifs LSD afin de fournir des services aux nombreux Rollups et middlewares, a vu son attention croître constamment en 2023. En mars, il a levé 50 millions USD lors d'un tour de table valorisé à 500 millions USD. Plus récemment, le prix OTC de son jeton aurait atteint un niveau stupéfiant de 2 milliards USD, rivalisant ainsi avec la valorisation des projets de chaînes publiques.

Dans cet article, j'examinerai la logique commerciale d’EigenLayer et tenterai d’estimer sa valorisation, afin de répondre à plusieurs questions clés :

-

Qu'est-ce que le service de restaking ? Qui sont ses clients ? Quel problème cherche-t-il à résoudre ?

-

Quels obstacles entravent la généralisation du modèle de restaking ?

-

La valorisation d’EigenLayer à 500 millions, voire 2 milliards USD, est-elle justifiée ?

Les opinions exprimées ici reflètent mon point de vue au moment de la publication. L'article adopte principalement une approche commerciale, sans approfondir les détails techniques du projet. Il peut contenir des erreurs factuelles ou subjectives, et n’a pour but que d’alimenter le débat. Toute critique constructive de mes pairs dans la recherche et l’analyse d’investissement est la bienvenue.

Logique métier d’EigenLayer

Avant d’entrer dans le vif du sujet, définissons quelques termes fréquemment utilisés ci-dessous :

Middleware : Services intermédiaires entre les infrastructures blockchain et les applications DApp. Dans l’écosystème Web3, on compte notamment les oracles, les ponts cross-chain, les indexeurs, les identités décentralisées (DID) et les couches DA.

LSD : Liquid Staking Derivatives (actifs dérivés de mise en jeu liquide), comme stETH de Lido.

AVS : Actively Validated Services (services activement validés), désigne un système de nœuds distribués assurant sécurité et décentralisation à un projet. Le meilleur exemple en est le mécanisme PoS des blockchains.

DA : Abréviation de Data Availability (disponibilité des données). Une couche DA permet à d'autres projets (comme les Rollups) d'y sauvegarder leurs données transactionnelles, garantissant qu’elles peuvent être récupérées ultérieurement pour reconstituer tout historique de transactions.

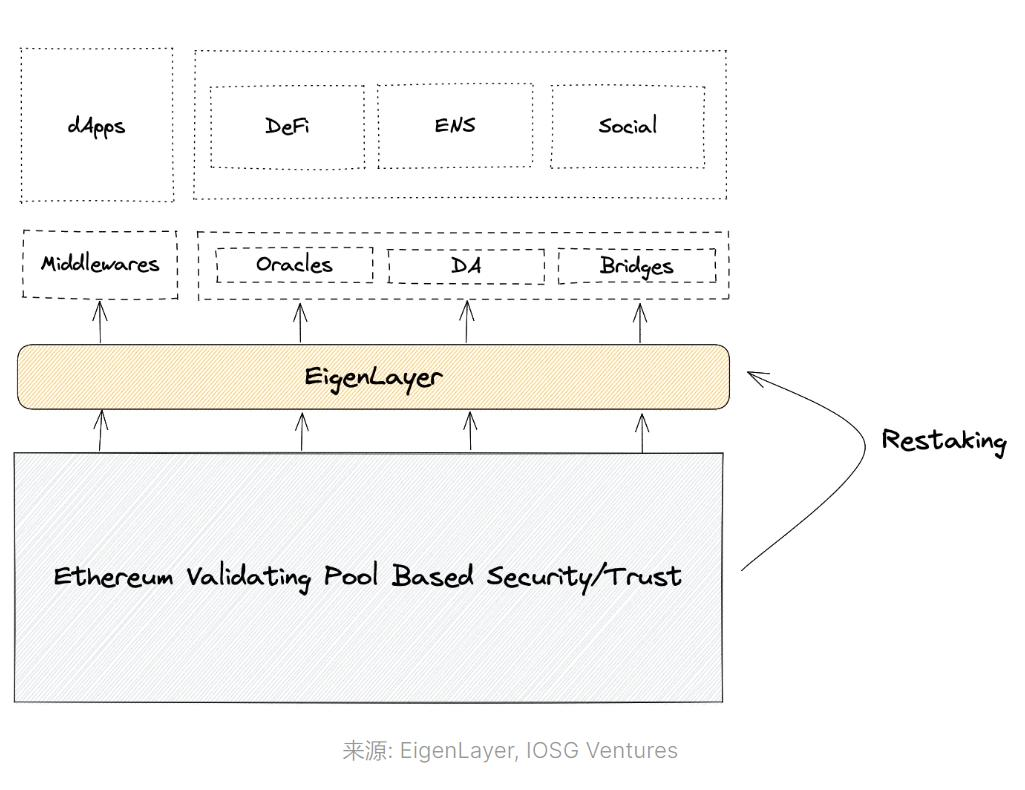

Champ d'activité

EigenLayer propose un marché de location de sécurité cryptoéconomique (cryptoeconomic security).

La sécurité cryptoéconomique signifie que pour garantir leur bon fonctionnement tout en restant permisless et décentralisés, les projets Web3 exigent que leurs principaux prestataires de services (validateurs) participent via une mise en gage de jetons. Si ces validateurs ne respectent pas leurs obligations, leurs actifs mis en gage sont confisqués (slashing).

En tant que plateforme, EigenLayer collecte des actifs auprès des détenteurs d’actifs LSD, puis utilise ces actifs comme collatéraux pour fournir des services AVS simples et peu coûteux aux middlewares, sidechains ou Rollups ayant besoin de tels services. La plateforme assure la mise en relation entre fournisseurs d’actifs LSD et demandeurs d’AVS, tandis que des prestataires spécialisés en mise en gage assurent la sécurité opérationnelle.

Par ailleurs, la société mère d’EigenLayer développe également une couche DA appelée « EigenDA », destinée à fournir des services de disponibilité des données aux Rollups ou blockchains applicatives en manque de telles solutions. EigenDA bénéficiera d’une synergie commerciale avec EigenLayer.

Les principaux problèmes qu’EigenLayer cherche à résoudre sont :

1.Pour les équipes projet : Réduire les coûts élevés liés à la construction d’un réseau de confiance indépendant. Plutôt que de créer leur propre infrastructure, elles peuvent payer pour accéder directement aux actifs mis en gage et aux opérateurs de nœuds disponibles sur la plateforme EigenLayer.

Source : Livre blanc d’EigenLayer

2.Pour Ethereum : Élargir les cas d’utilisation des LSD d’Ethereum, en faisant d’ETH un collatéral de sécurité pour davantage de projets, ce qui augmente la demande globale vis-à-vis d’ETH.

3.Pour les utilisateurs d’actifs LSD : Améliorer davantage l’efficacité capitalière et le rendement des actifs LSD.

Utilisateurs du service

Trois parties prenantes sont concernées par EigenLayer, chacune ayant des besoins spécifiques :

1.Fournisseurs d’actifs LSD : Ces utilisateurs cherchent à générer un revenu supplémentaire au-delà des récompenses PoS de base offertes par les LSD, tout en acceptant le risque de slashing lié à la mise en gage de leurs actifs LSD par les opérateurs de nœuds.

2.Opérateurs de nœuds : Ils obtiennent des actifs LSD via EigenLayer afin de fournir des services de validation aux projets demandeurs d’AVS, et perçoivent une partie des récompenses et frais versés par ces derniers.

3.Demandeurs d’AVS : Ce sont des projets nécessitant une sécurisation via AVS mais souhaitant réduire leurs coûts (par exemple, un Rollup ou un pont cross-chain utilisant des actifs LSD comme collatéraux de mise en gage pour ses validateurs). Ils peuvent acheter ces services via EigenLayer au lieu de construire leur propre AVS.

Les principaux demandeurs d’EigenDA sont des Rollups ou des blockchains applicatives.

Détails opérationnels d’EigenLayer

Les utilisateurs peuvent « restaker » sur le marché EigenLayer leurs jetons mis en jeu sur Ethereum, tels que stETH, rETH ou cbETH. Les fournisseurs de services de mise en gage s’occupent alors d’apparier ces actifs avec des projets demandeurs de sécurité AVS. Les actifs mis en gage sur EigenLayer servent de fonds propres sous-jacents à ces services AVS, et les projets doivent verser une « taxe de sécurité » aux utilisateurs.

État d’avancement du produit

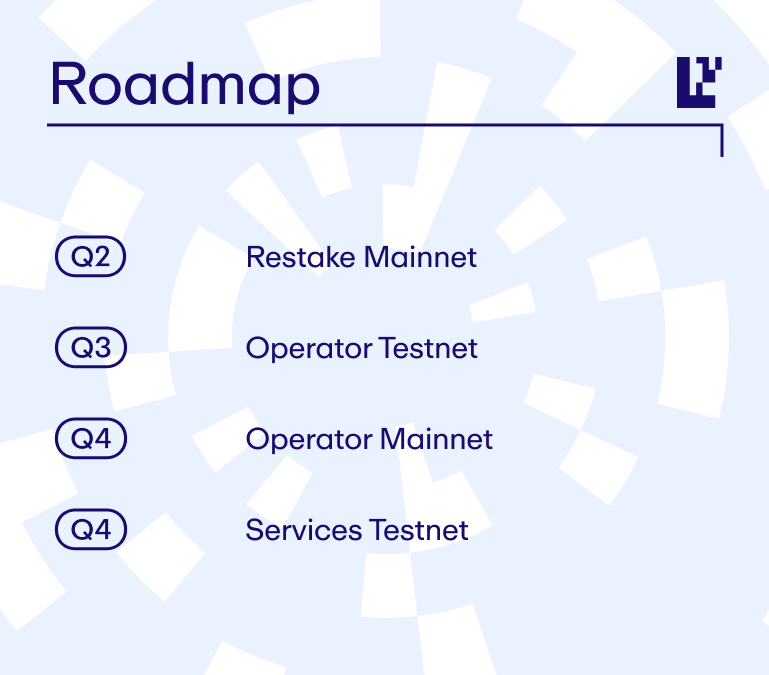

À ce jour, EigenLayer a uniquement lancé la fonctionnalité de restaking des actifs LSD, sans encore implémenter la mise en gage des nœuds ou les services AVS. Deux campagnes de dépôt d’actifs LSD ont été menées, toutes deux rapidement saturées (principalement motivées par l’espoir de récompenses airdrop futures). Les utilisateurs peuvent aussi déposer directement des unités entières de 32 ETH pour participer au restaking. Malgré ces limitations, EigenLayer cumule déjà environ 150 000 ETH en staking.

Selon la feuille de route officielle, le principal objectif du T3 est le développement du testnet pour les opérateurs de nœuds, suivi au T4 par le lancement du testnet AVS.

Le premier utilisateur confirmé d’EigenDA est Mantle, un projet Rollup basé sur un fork de la machine virtuelle OP. Mantle utilise actuellement la version bêta d’EigenDA comme couche DA.

Modèle économique et tokenomics

EigenLayer prévoit de lancer un jeton, mais n’a pas encore divulgué les détails de son modèle économique ni ses caractéristiques.

Équipe et levées de fonds d’EigenLayer

Équipe dirigeante

Fondateur & CEO : Sreeram Kannan

Professeur agrégé en ingénierie informatique à l’Université de Washington, fondateur et dirigeant effectif de Layr Labs, la société mère d’EigenLayer. A publié plus de 20 articles académiques sur la blockchain. Diplômé en télécommunications de l’Indian Institute of Science, titulaire d’un master en mathématiques et d’un doctorat en théorie de l’information et communications sans fil de l’Université de l’Illinois à Urbana-Champaign. Ancien chercheur postdoctoral à l’Université de Californie à Berkeley. Dirige actuellement le laboratoire blockchain de l’Université de Washington (UW-Blockchain-Lab).

Fondateur & Directeur Stratégique : Calvin Liu

Titulaire d’un diplôme en philosophie et économie de l’Université Cornell. Après avoir travaillé plusieurs années en analyse de données, conseil d’entreprise et stratégie, il a occupé pendant près de quatre ans le poste de responsable stratégique chez Compound. Rejoint EigenLayer en 2022.

COO : Chris Dury

Titulaire d’un MBA de la Stern School of Business de l’Université de New York. Expérience solide en gestion de produits cloud. Avant de rejoindre EigenLayer début 2022, il était vice-président senior produit chez Domino Data Lab (plateforme ML), et auparavant directeur général et directeur chez Amazon AWS, où il a piloté plusieurs projets cloud destinés aux développeurs de jeux vidéo.

L’équipe d’EigenLayer croît rapidement, comptant aujourd’hui plus de 30 employés, majoritairement basés à Seattle, État de Washington.

Layr Labs, société mère d’EigenLayer fondée par Sreeram Kannan en 2021, abrite également deux autres projets : EigenDA et Babylon (projet similaire fournissant des services de sécurité cryptographique, mais ciblant principalement l’écosystème Cosmos).

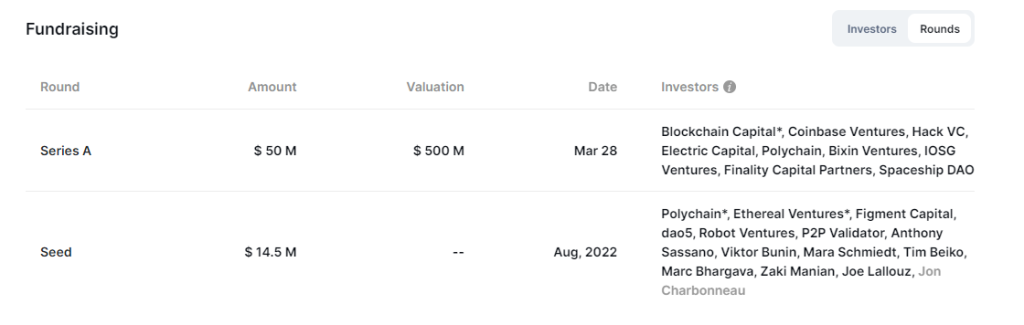

Historique de financement

EigenLayer a réalisé deux levées de fonds publiques : un tour initial de 14,5 millions USD en 2022 (valorisation non divulguée) et un tour de série A de 50 millions USD en mars 2023, valorisé à 500 millions USD.

Parmi les investisseurs notables figurent :

Durant la même période en 2023, sa société mère Layr Labs a également levé environ 64,48 millions USD en capitaux propres, comme indiqué dans ses documents déposés auprès de la SEC (voir ici).

Taille du marché, narration et défis du business de restaking

Estimation de la taille du marché

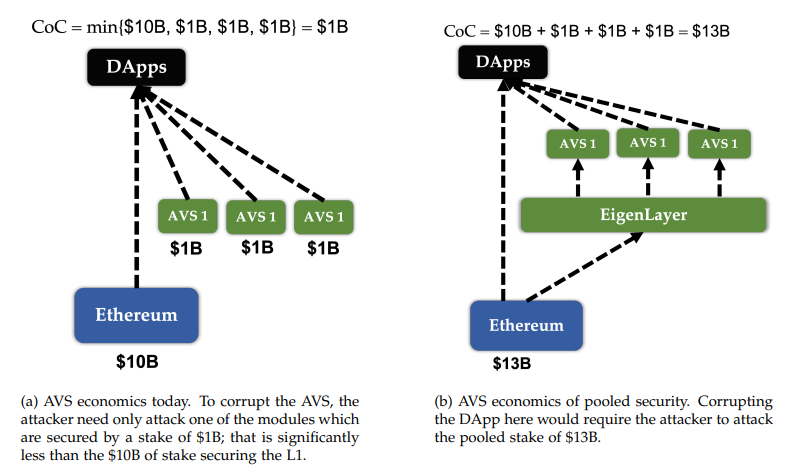

EigenLayer introduit le concept novateur de restaking, proposant un service de type « cryptoeconomic security as a Service ». Ses clients potentiels incluent des middlewares (oracles, ponts, couches DA) ainsi que des sidechains, blockchains applicatives et Rollups. L’objectif est de réduire le coût de sécurisation décentralisée de ces projets par rapport à la création d’un réseau de confiance autonome.

Théoriquement, tout projet reposant sur une mise en gage de jetons comme mécanisme d’accès, et utilisant des incitations économiques pour maintenir la décentralisation et le consensus, constitue un client potentiel. Il est difficile d’estimer précisément la taille actuelle de ce marché, mais dans un scénario optimiste, il pourrait atteindre plusieurs dizaines de milliards USD d’ici trois ans.

Actuellement, la valeur totale des ETH mis en jeu sur Ethereum est d’environ 42 milliards USD, avec une capitalisation totale du réseau autour de 200 milliards USD (données du 30 août 2023). Le montant total des actifs sur la chaîne Ethereum se situe entre 300 et 400 milliards USD. Compte tenu du fait que les principaux clients futurs d’EigenLayer seront probablement des projets relativement petits ou nouveaux, sa taille d’activité en termes de mise en gage devrait se situer à court terme entre 1 et 10 milliards USD, comparé aux 40 milliards USD environ de mise en gage PoS sur Ethereum.

Narration soutenant la croissance attendue

Côté demande :

-

L’arrivée de la mise à niveau Cancun et l’ouverture du stack OP stimulent le développement rapide des petits et moyens Rollups et blockchains applicatives, augmentant ainsi la demande globale pour des services AVS peu coûteux.

-

La tendance à la modularité des blockchains/Rollups/blockchains applicatives accroît la demande pour des couches DA moins chères qu’Ethereum. L’expansion d’EigenDA renforce indirectement la demande pour EigenLayer, créant une synergie entre les produits.

Côté offre :

Le taux de mise en jeu croissant sur Ethereum et l’augmentation du nombre d’utilisateurs fournissent une base importante d’actifs LSD et de détenteurs prêts à améliorer l’efficacité et le rendement de leurs actifs. À l’avenir, EigenLayer pourrait étendre son offre à d’autres LSD que ceux d’Ethereum.

Problèmes et défis

-

Pour les demandeurs d’AVS, combien de coûts économisent-ils exactement en achetant sur EigenLayer un package composé d’actifs mis en gage et de validateurs professionnels ? Cela reste incertain. Utiliser des LSD d’Ethereum comme collatéral n’implique pas automatiquement l’héritage de la sécurité massive d’Ethereum. En réalité, la sécurité économique d’un projet dépend du montant total de LSD loué + la qualité opérationnelle des validateurs. Cette solution est certes plus rapide et simple que de construire son propre AVS, mais les économies réalisées pourraient ne pas être très significatives.

-

Le recours à des actifs externes comme collatéraux affaiblit l’utilité native du jeton du projet. Bien qu’EigenLayer autorise un mode hybride (jeton du projet + EigenLayer), cela reste un frein notable à l’adoption.

-

Les projets craignent de devenir trop dépendants d’EigenLayer, ce qui pourrait les placer en position de faiblesse à long terme, voire subir un « blocage stratégique ». Une fois matures, ils pourraient migrer vers l’utilisation exclusive de leur propre jeton comme collatéral de sécurité.

-

L’utilisation d’actifs LSD comme garantie expose les projets aux risques de crédit et de sécurité inhérents à la plateforme émettrice du LSD, ajoutant une couche de risque supplémentaire.

Concurrents

Le concept de restaking est nouveau et a été inventé par EigenLayer. Peu d’acteurs suivent actuellement ce modèle. Pour les clients potentiels, le choix principal reste donc entre construire leur propre réseau de sécurité ou externaliser via EigenLayer. Pour l’instant, EigenLayer doit encore accumuler des cas concrets afin de démontrer clairement l’avantage et la praticité de sa solution.

Estimation de valorisation

En tant que projet innovant, EigenLayer manque de comparables directs en termes de valorisation. Nous allons donc estimer sa valeur via les revenus annuels prévus du protocole et un ratio PS (Price-to-Sales).

Avant toute estimation, posons quelques hypothèses :

-

Le modèle économique d’EigenLayer repose sur une commission prélevée sur les frais de sécurité payés par les utilisateurs d’AVS. 90 % des frais vont aux déposants LSD, 5 % aux opérateurs de nœuds, et 5 % à EigenLayer (taux comparable à celui de Lido).

-

Les utilisateurs d’AVS paient en moyenne 10 % par an de frais de sécurité sur le montant de LSD loué.

Ce taux de 10 % est choisi car les projets PoS actuels offrent généralement des récompenses annuelles entre 3 % et 8 %. Étant donné que les utilisateurs d’EigenLayer seront majoritairement des nouveaux projets, leurs incitations initiales seront probablement plus élevées. Un taux moyen de 10 % semble donc raisonnable.

Taux de récompense PoS des principales L1

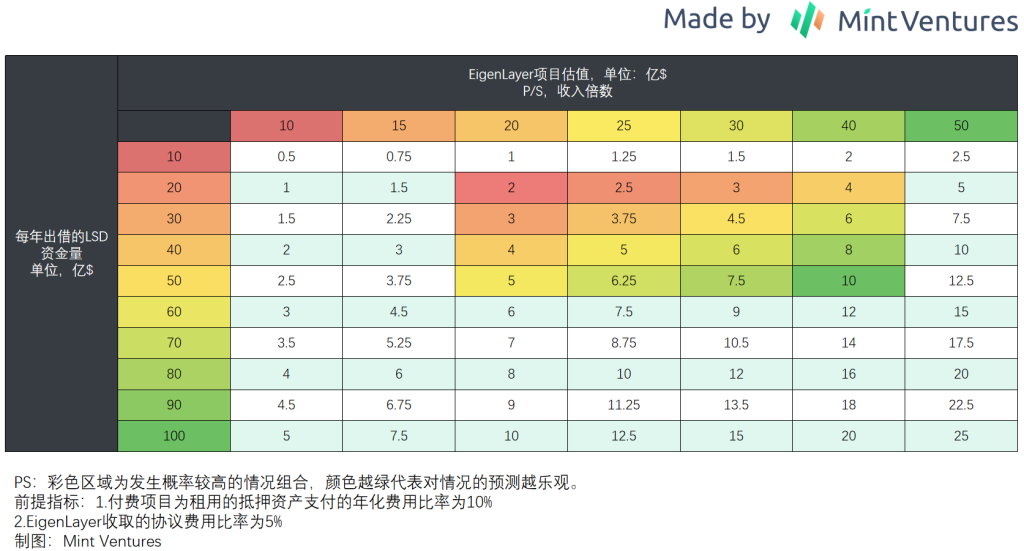

Sur la base de ces hypothèses, j’estime la valorisation d’EigenLayer selon différents niveaux de prêt d’actifs LSD et ratios PS. Les zones colorées représentent les plages de valorisation les plus probables, plus verte signifiant une estimation plus optimiste.

J’estime que la plage « volume de prêt annuel de LSD entre 2 et 5 milliards USD » et « ratio PS entre 20 et 40 » est la plus probable car :

-

Actuellement, la capitalisation totale des jetons PoS des dix principales blockchains est d’environ 73 milliards USD. En incluant Aptos et Sui, on arrive à près de 82 milliards, mais ces deux projets concentrent une grande partie de leurs mises en jeu dans des jetons institutionnels non libérés. En les excluant, j’estime que EigenLayer pourrait capter entre 2,5 % et 6,5 % du marché total PoS (hypothèse approximative), soit 2 à 5 milliards USD. Quant à savoir si cette part est réaliste, chaque lecteur se fera sa propre opinion.

-

Un ratio PS de 20 à 40x prend comme référence Lido, dont le PS est actuellement de 25x (données du 30 août 2023, sur la base de la pleine capitalisation). Un nouveau récit peut temporairement bénéficier d’une prime de valorisation.

Selon ces calculs, une valorisation comprise entre 2 et 10 milliards USD semble raisonnable pour EigenLayer. Les investisseurs de première main ayant participé à 500 millions USD disposent donc d’une marge de sécurité limitée, d’autant plus que les jetons seront soumis à des plafonds de déblocage. Quant aux rumeurs évoquant des achats OTC à 2 milliards USD, elles appellent à une extrême prudence.

Il convient de préciser que cette estimation porte sur l’ensemble du projet EigenLayer. La valorisation effective du jeton dépendra de sa capacité à capter la valeur générée par le protocole. Par exemple :

-

Quelle proportion des revenus du protocole reviendra aux détenteurs de jetons ?

-

Outre les rachats ou dividendes, le jeton dispose-t-il d’usages obligatoires dans l’économie du projet, renforçant ainsi sa demande ?

-

EigenDA partagera-t-il le même jeton qu’EigenLayer, créant ainsi plus de cas d’usage et de demande ?

Si les points 1 et 2 sont mal adressés, la valeur intrinsèque du jeton sera affaiblie. En revanche, une bonne surprise sur le point 3 pourrait significativement rehausser sa valeur.

Enfin, la valorisation effective d’EigenLayer au moment de son lancement dépendra aussi du contexte macroéconomique (marché haussier ou baissier).

Attendons de voir ce que le marché décidera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News