Évaluer l'ETH avec le ratio cours/bénéfice : acheter plus cher contre-intuitivement, les méthodes traditionnelles d'évaluation pourraient ne pas s'appliquer

TechFlow SélectionTechFlow Sélection

Évaluer l'ETH avec le ratio cours/bénéfice : acheter plus cher contre-intuitivement, les méthodes traditionnelles d'évaluation pourraient ne pas s'appliquer

Acheter lorsque le ratio cours/bénéfice de l'ETH est au sommet, et vendre lorsqu'il est au plus bas.

Rédaction : SAM ANDREW

Traduction : TechFlow

L'Ethereum présente des caractéristiques d'actif productif : il génère des revenus qui reviennent aux détenteurs de jetons. Mais est-il considéré comme un actif productif au même titre qu'une action ? Le ratio d'évaluation d'Ethereum influence-t-il le prix de l'ETH ?

Le ratio d'évaluation est une méthode heuristique pour évaluer la valeur d'un actif. Le PER (Price-to-Earnings Ratio) de Google est de 30 fois. Celui de NVIDIA atteint 230 fois. Si les bénéfices actuels de Google se maintenaient, il faudrait 30 ans pour récupérer l'investissement initial. Si les bénéfices augmentaient, ce délai serait réduit. Comparé à NVIDIA, Google est donc moins valorisé. La différence entre ces multiples d'évaluation, par exemple entre 30 et 230 fois, n'est pas le seul facteur déterminant du rendement, mais elle joue un rôle important. Les actifs chers comme NVIDIA intègrent dans leur valorisation actuelle des attentes de forte croissance. S'ils ne parviennent pas à atteindre ces attentes élevées, leurs cours peuvent s'effondrer.

Des ratios d'évaluation similaires peuvent également s'appliquer aux cryptomonnaies. La capitalisation boursière divisée par les frais totaux constitue un multiple d'évaluation pour une cryptomonnaie. La capitalisation reflète la perception actuelle du marché sur la valeur de l'actif. Les frais représentent les revenus totaux générés par le protocole. Les revenus d'une blockchain sont comparables aux bénéfices distribués sur l'ensemble du réseau. Ainsi, les revenus d'une blockchain et son ratio de rentabilité sont essentiellement identiques.

Quel est le ratio d'évaluation de l'Ethereum ?

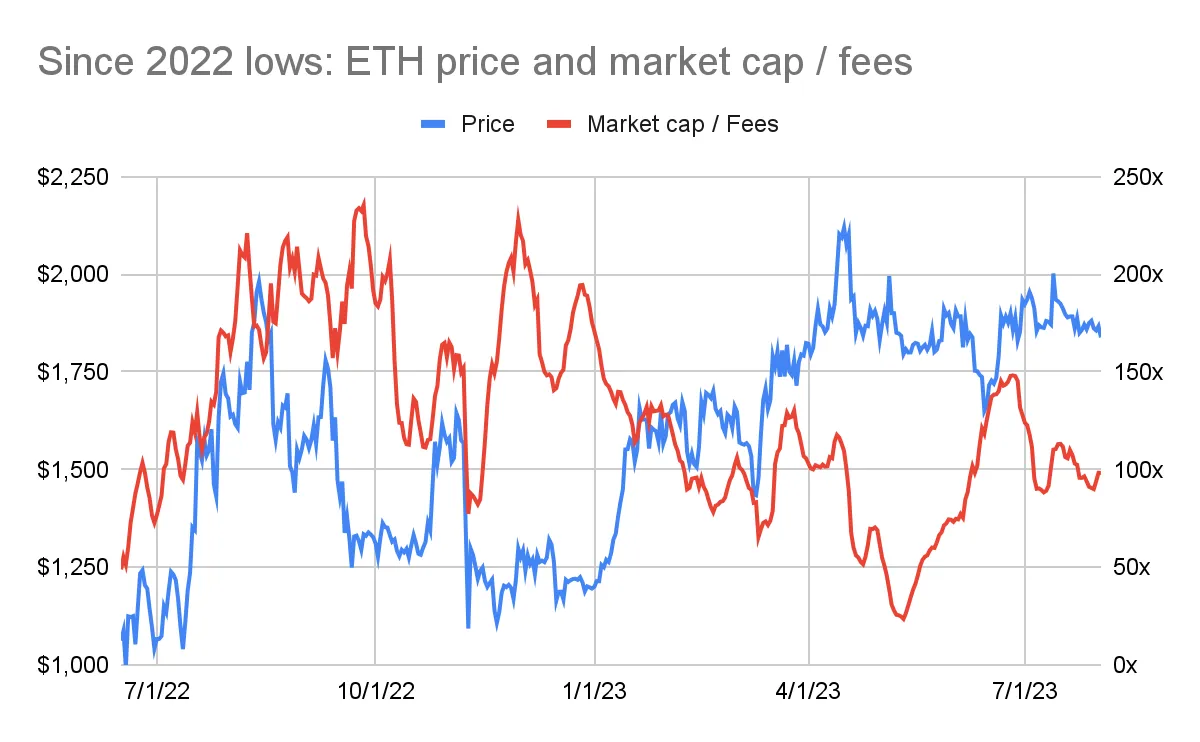

Actuellement, la valorisation des transactions Ethereum correspond à 100 fois ses frais annualisés sur 7 jours. Depuis l'été 2022, le ratio frais/capitalisation d'Ethereum a fluctué entre 25 fois et 235 fois (voir graphique ci-dessous : prix de l'ETH et capitalisation/frais depuis les plus bas de 2022).

Une relation inattendue

Le graphique ci-dessus illustre une relation inverse entre le prix de l'Ethereum et son ratio d'évaluation. Le meilleur moment pour acheter de l'Ethereum était fin 2022, lorsque son prix avoisinait 1200 dollars. Pourtant, c'est précisément à ce moment-là que le ratio d'évaluation d'Ethereum était plus élevé, atteignant 200 fois les frais. Au printemps 2023, le prix de l'Ethereum approchait 2000 dollars, mais son ratio frais/capitalisation était tombé entre 50 et 100 fois.

Cette relation inverse entre prix et ratio d'évaluation est surprenante. En général, un actif est considéré comme plus intéressant à acheter lorsque son ratio d'évaluation est bas. Traditionnellement, les multiples sont faibles avant qu’un actif n’atteigne un point d'inflexion. Le marché réalise alors que l'actif est sous-évalué. Le prix commence à monter, suivi par une hausse du ratio d'évaluation.

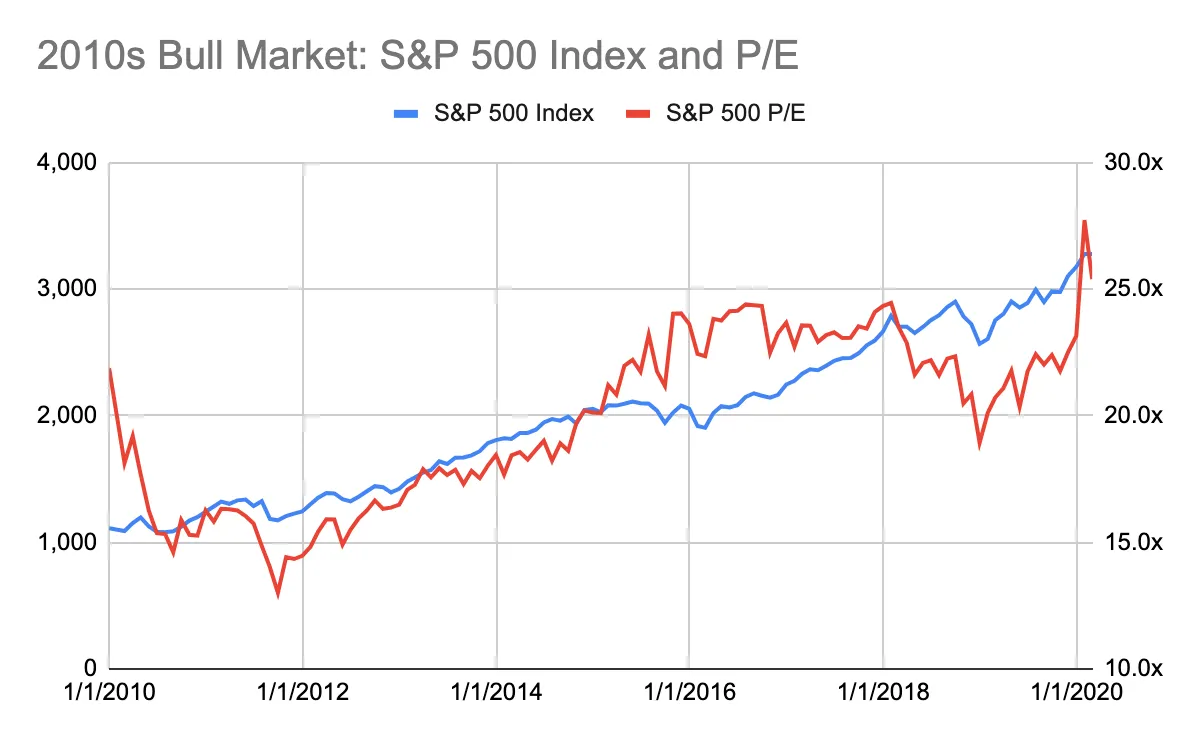

Le graphique suivant (Bull Market des années 2010 : indice S&P 500 et PER) illustre cette relation classique entre prix et multiples. Il décrit le marché haussier boursier américain durant les années 2010, avant la pandémie de Covid-19. Au début de cette décennie, le PER du S&P 500 était d'environ 15 fois. La moyenne historique du PER du S&P 500 depuis 1928 est de 18 fois, et de 26 fois depuis 2000. En 2011, les États-Unis sortaient de la crise financière mondiale, avec des taux d'intérêt proches de leurs niveaux historiquement bas : c'était un point d'inflexion. Depuis lors, prix et multiples ont progressé régulièrement.

Que pouvons-nous déduire du ratio d'évaluation d'Ethereum ?

Le ratio d’évaluation d’Ethereum indique-t-il que l’ETH est « bon marché » ou « cher » ?

Comment les notions de « bon marché » ou de « cher » se traduisent-elles en termes de performance du prix de l’ETH ? Est-ce, comme en bourse, un bon indicateur pour repérer les opportunités d’achat ?

Ces questions peuvent être abordées par l’analyse des données historiques.

Au cours des cinq dernières années, le prix de l’ETH est passé de 10 à plus de 4000 dollars. Cette multiplication par 400 rend difficile l’observation des relations sur un seul graphique. Nous pouvons plutôt examiner différentes périodes afin d’identifier les tendances.

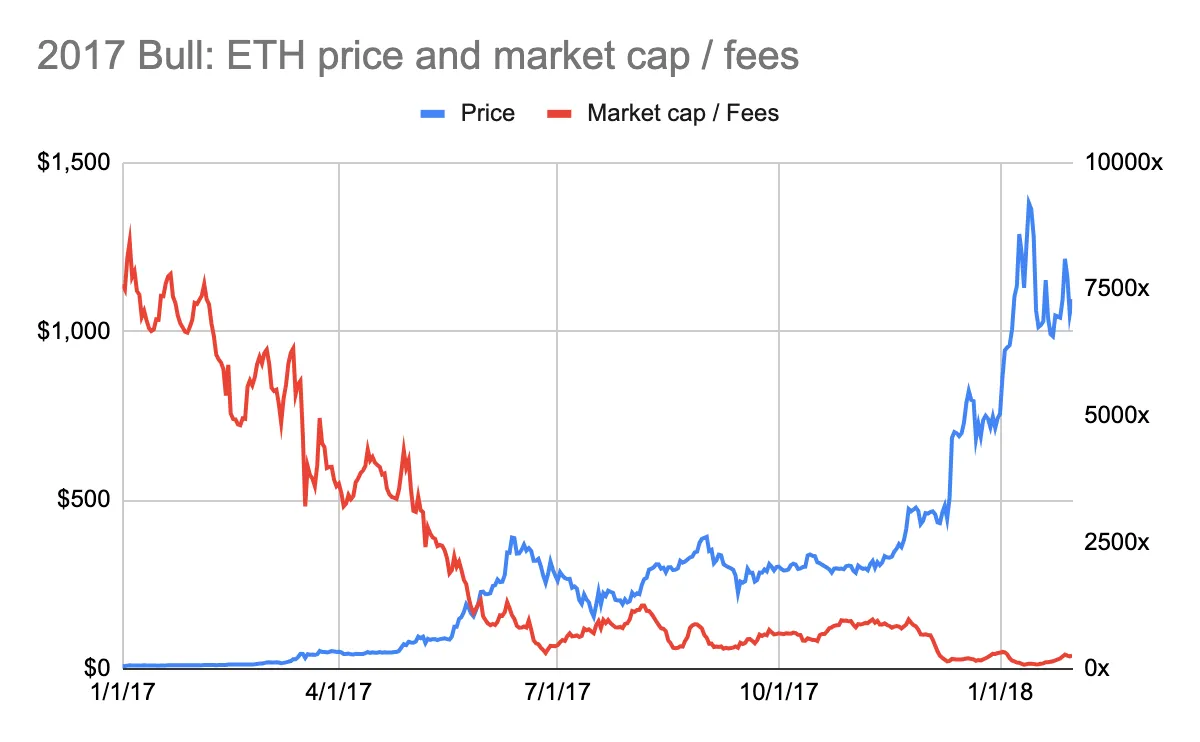

Le marché haussier de 2017 met particulièrement en lumière cette relation inverse entre ratio et prix. Début 2017, le ratio d’Ethereum atteignait un niveau impressionnant de 7700 fois les frais (voir graphique ci-dessous : Bull Market 2017 – Prix de l’ETH et Capitalisation/Frais). Pourtant, du point de vue de l’évolution des prix, c’était un excellent moment pour acheter de l’Ethereum, autour de 10 dollars. Par la suite, le prix de l’ETH a été multiplié par 10, tandis que le ratio chutait à 100 fois.

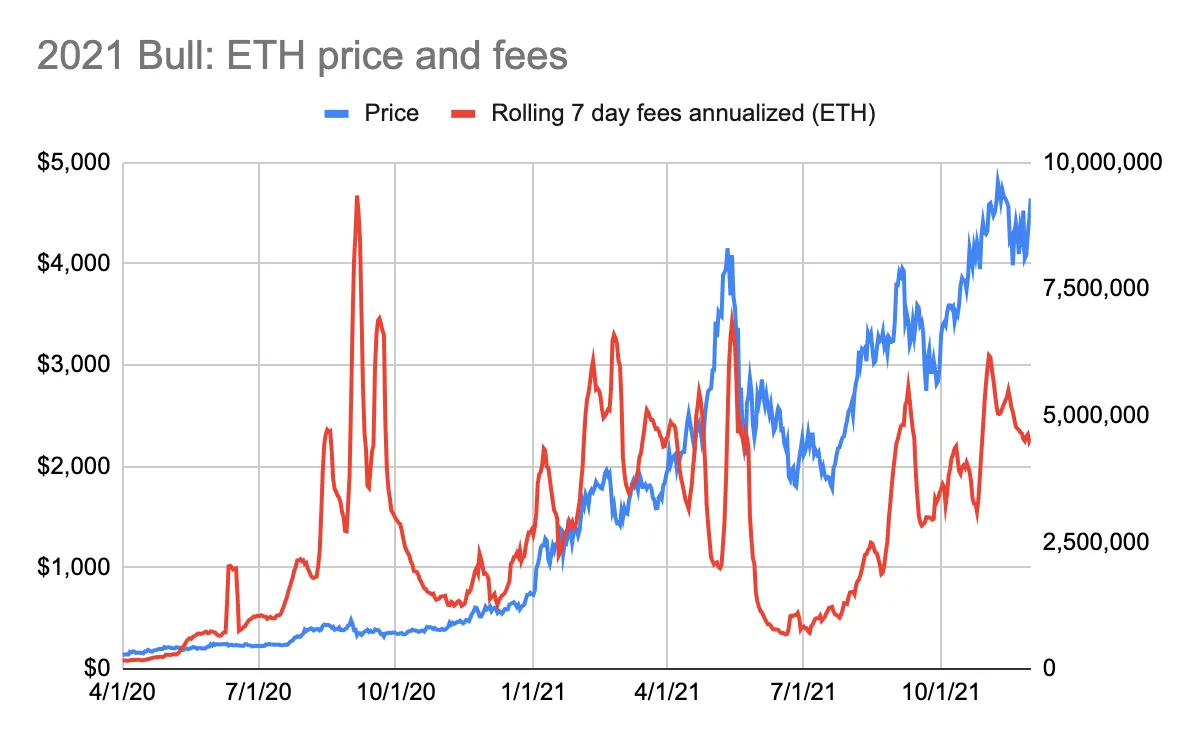

La tendance s’est répétée lors du marché haussier de 2021. À l’achat d’Ethereum début 2020 à environ 200 dollars, le ratio atteignait 650 fois les frais (voir graphique ci-dessous : Bull Market 2021 – Prix de l’ETH et Capitalisation/Frais). Le prix de l’ETH a ensuite été multiplié par 24, tandis que le ratio de frais retombait à 22 fois.

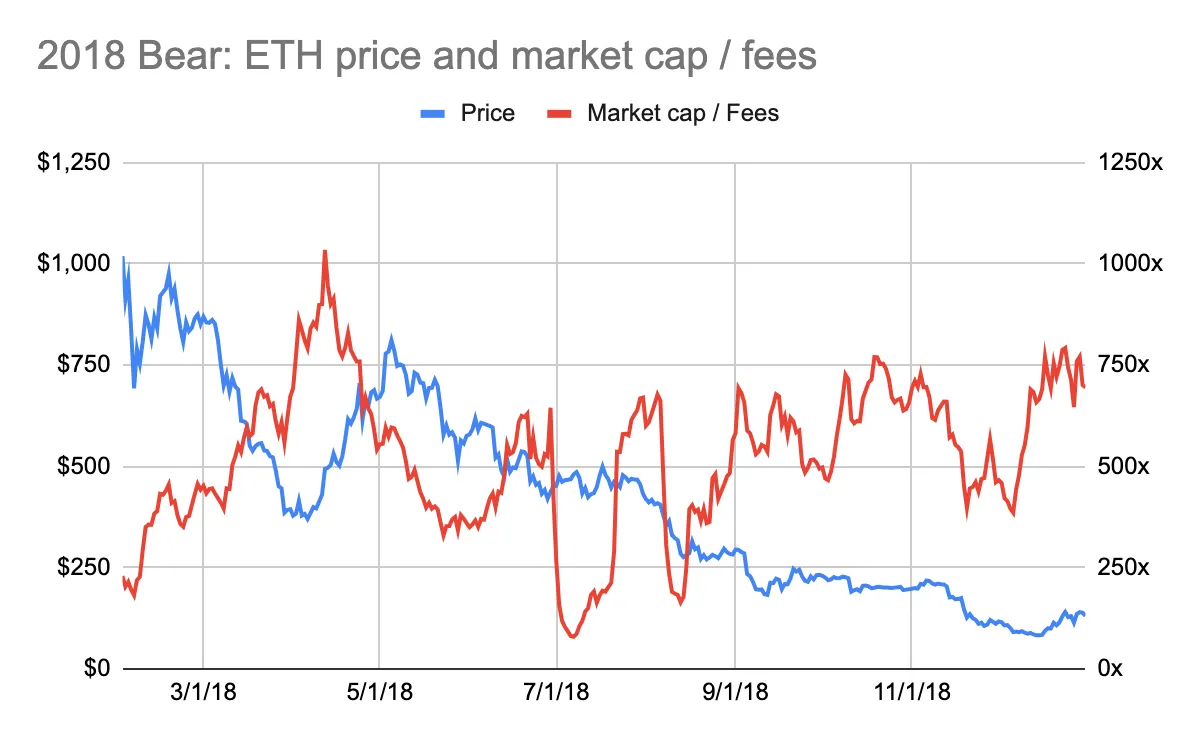

Les marchés baissiers d’Ethereum montrent aussi cette même relation inverse. Début 2018, le prix d’Ethereum frôlait son sommet de 1000 dollars, tandis que son ratio tombait à 200 fois les frais (voir graphique ci-dessous : Bear Market 2018 – Prix de l’ETH et Capitalisation/Frais). Quelques mois auparavant, ce ratio avait dépassé 3000 fois les frais (voir graphique précédent : Bull Market 2017). Cela indiquait clairement un bon moment pour vendre de l’Ethereum.

De même, fin 2021, le prix de l’Ethereum atteignait un nouveau record historique supérieur à 4000 dollars, tandis que son ratio tombait à 25 fois les frais (voir graphique ci-dessous : Bear Market 2022 – Prix de l’ETH et Capitalisation/Frais). C’était là encore un signal de vente opportun.

Conclusions multiples

Le prix de l’ETH et son ratio évoluent en sens inverse. L’histoire montre que le meilleur moment pour acheter de l’ETH est lorsque son ratio est au plus haut, et qu’il faut vendre lorsque ce ratio est au plus bas. Autrement dit, achetez quand la valorisation est maximale, vendez quand elle est minimale.

Cette conclusion va clairement à l’encontre de l’intuition.

Elle diffère fondamentalement de la manière dont on traite les actifs productifs comme les actions.

Comment expliquer cette relation particulière ?

Cette conclusion contre-intuitive peut s’expliquer par deux raisons :

-

Les marchés sont prospectifs.

-

La valeur d’Ethereum ne repose pas sur le ratio des frais.

1. Les marchés sont prospectifs

Que ce soit pour les actions, les matières premières ou les cryptomonnaies, les marchés anticipent l’avenir. Les prix reflètent les attentes futures, pas les événements passés. On peut comprendre cela ainsi : la valeur d’une entreprise repose sur ses flux de trésorerie futurs.

Le ratio capitalisation/frais reflète les frais d’Ethereum à un instant donné. Les frais utilisés pour calculer ce ratio correspondent à la somme des frais des sept derniers jours multipliée par 52 semaines. Ce chiffre ne reflète pas le potentiel futur des frais d’Ethereum. Ce n’est donc pas un indicateur prospectif.

L’analyse des données historiques confirme le caractère prospectif du marché Ethereum. Pendant le bull market de 2017, le prix de l’ETH a augmenté avant même la hausse des frais (exprimés en ETH) (voir graphique ci-dessous : Bull Market 2017 – Prix de l’ETH et Frais). Notez que la baisse du prix début 2018 a été moins rapide que celle des frais.

En 2021, une tendance similaire, bien que plus faible, apparaît. Jusqu’en mai 2021, le prix a commencé à grimper avant l’augmentation correspondante des frais (voir graphique ci-dessous : Bull Market 2021 – Prix de l’ETH et Frais). Toutefois, à l’été 2020, les frais ont presque triplé sans que le prix de l’ETH ne suive proportionnellement. En outre, début 2021, la hausse des frais a précédé celle du prix. Ce renversement d’ordre peut s’expliquer par la pandémie de Covid-19. À l’été 2020, confinés chez eux, les utilisateurs ont adopté massivement les applications DeFi, dépensant davantage en frais Ethereum. Pourtant, le monde de l’investissement prêtait peu d’attention aux cryptomonnaies à ce moment-là.

La volatilité du prix de l’ETH en réaction aux attentes de hausse des frais est surtout visible pendant les marchés haussiers. Lorsque le prix de l’ETH stagne ou baisse, cette relation n’est ni infirmée ni confirmée.

2. L’ETH n’est pas valorisé selon le ratio des frais

Le marché pourrait ne pas valoriser Ethereum selon un ratio basé sur ses frais. S’il en était ainsi, le prix de l’ETH et son ratio devraient évoluer conjointement. Logiquement, un faible PER devrait signifier une entrée intéressante, et non l’inverse.

Le ratio des frais d’Ethereum varie fortement et tend vers des niveaux élevés. Depuis 2016, l’Ethereum a été valorisé entre 10 et 8800 fois ses frais. Depuis 2021, cette fourchette s’est resserrée entre 20 et 235 fois. Les multiples restent toutefois relativement élevés.

L’Ethereum combine des caractéristiques d’actif productif, de matière première et d’actif de stockage de valeur. Les actifs productifs sont valorisés sur la base d’un multiple de leurs revenus. Ce n’est pas le cas des matières premières ni des actifs de stockage de valeur. La difficulté à interpréter la valorisation de l’ETH via un simple ratio de frais suggère qu’il est perçu davantage comme un actif de stockage de valeur qu’un actif productif.

Mais voilà…

Si l’ETH n’est pas considéré comme un actif productif, pourquoi son prix réagit-il aux attentes de hausse des frais ?

Son prix ne devrait pas fluctuer. Après tout, si l’ETH est un actif de stockage de valeur, la hausse des frais d’Ethereum ne devrait guère affecter sa valorisation.

Pourtant, les frais influencent bel et bien le prix.

Dans quelle mesure ?

Il est difficile de le dire. Le prix de l’ETH dépend de nombreux facteurs : contexte macroéconomique, réglementation, concurrence. Identifier quel paramètre pèse le plus lourd sur le prix est impossible.

Dans le domaine des cryptomonnaies, et particulièrement pour Ethereum, les fondamentaux (comme les frais) sont importants. Ils reflètent la santé et les perspectives du réseau. Pour les blockchains de couche 1, les fondamentaux n’ont toutefois qu’un rôle limité dans la valorisation. La valeur d’une blockchain réside largement dans ses attributs monétaires : capacité de stockage et de transfert de valeur, sécurité du réseau. Quant aux protocoles et applications construits sur une blockchain de couche 1, ils dépendent davantage de leurs caractéristiques d’actifs productifs.

Ainsi, on ne peut pas déduire le prix de l’ETH simplement à partir de son ratio. Un ratio « bon marché » ou « cher » ne dit pas grand-chose en soi. Mais les indicateurs d’Ethereum, notamment ses frais, influencent bien les mouvements de prix.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News