L'âge d'or des stablecoins décentralisées : à la recherche de la prochaine opportunité au milieu de la floraison diversifiée

TechFlow SélectionTechFlow Sélection

L'âge d'or des stablecoins décentralisées : à la recherche de la prochaine opportunité au milieu de la floraison diversifiée

Nous entrons dans l'âge d'or des stablecoins décentralisés, mais lequel est le plus sûr ?

Rédaction : IGNAS

Traduction : TechFlow

Possédez-vous des stablecoins ? Si oui, lesquels, et que faites-vous avec eux ? Les utilisez-vous pour le yield farming afin de maximiser vos rendements, ou les conservez-vous simplement en prévision d’acheter à bas prix lors d’un retournement du marché ?

Peut-être avez-vous converti vos stablecoins en monnaie fiduciaire pour éviter les risques associés. C’est compréhensible, surtout après que le stablecoin adossé au dollar américain (USDC) ait brièvement perdu son ancrage. Ou peut-être avez-vous opté pour la monnaie fiduciaire parce qu’elle offre actuellement un rendement supérieur à celui du prêt sur des protocoles DeFi blue-chip.

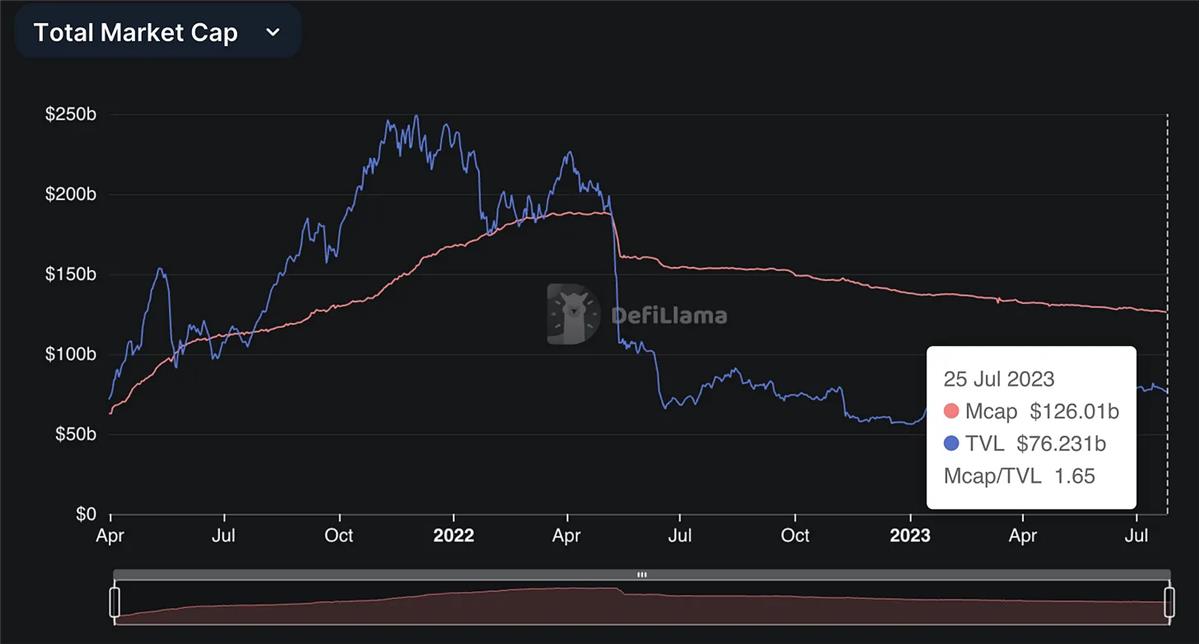

Avec un marché cryptographique globalement baissier, il n’est pas surprenant que la capitalisation totale des stablecoins soit passée d’un sommet historique de 200 milliards de dollars à environ 126 milliards aujourd’hui.

Ne vous inquiétez pas. Le marché des stablecoins devient de plus en plus intéressant, et le fondateur de Synthetix affirme que nous entrons dans l’âge d’or des stablecoins décentralisés.

Mais quel stablecoin est le plus sûr ?

C’est la question la plus importante, car personne ne souhaite se réveiller un jour en découvrant que sa valeur a chuté de 50 %.

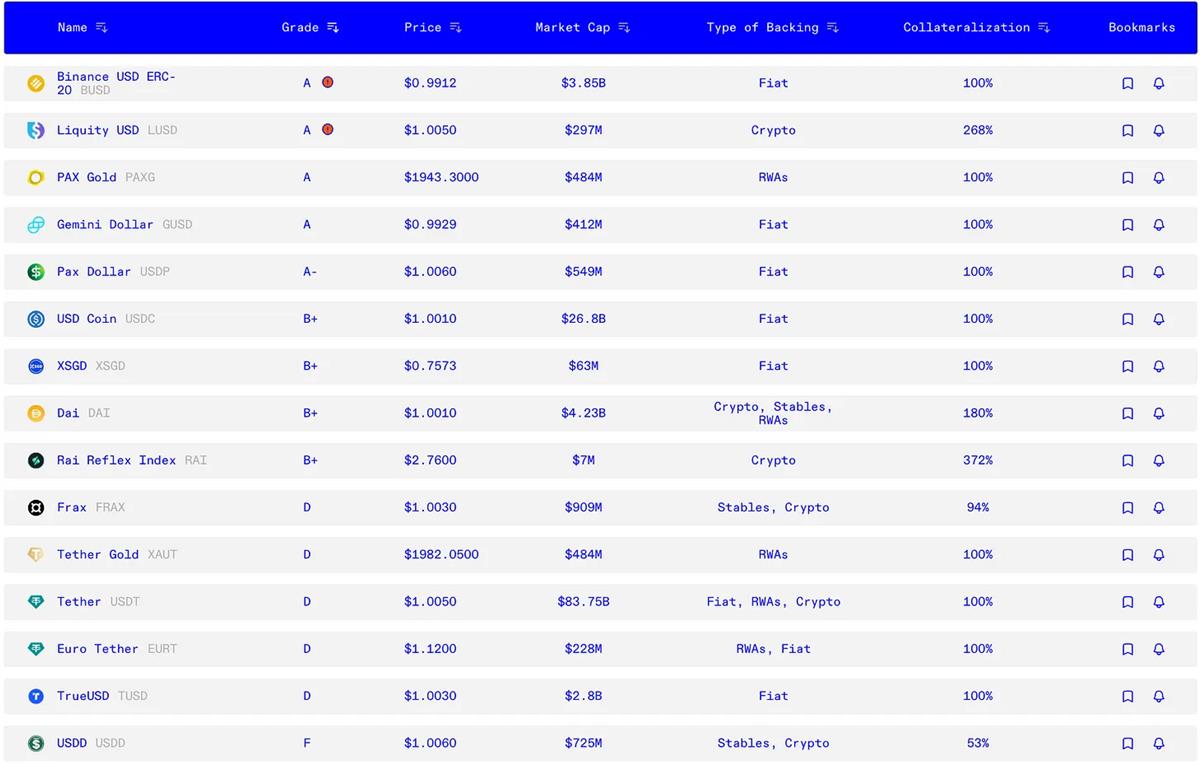

Heureusement, cette semaine même, une organisation à but non lucratif nommée Bluechip a publié un classement économique de sécurité des principaux stablecoins. Ce score prend en compte plusieurs facteurs : stabilité (S), gestion (M), mise en œuvre (I), décentralisation (D), gouvernance (G) et facteurs externes (E).

Et le stablecoin le plus sûr est…

… BUSD, PAXG, GUSD et LUSD de Liquity. Cela fait de LUSD le stablecoin décentralisé économiquement le plus sûr, surpassant même l'USDC.

Ce résultat n’est pas vraiment surprenant. Lors du grave incident de perte d’ancrage de l’USDC en mars, LUSD a joué le rôle d’un refuge sûr.

Fait intéressant, les autres stablecoins DeFi ont obtenu des notes variées : Dai et Rai ont reçu une note B+, tandis que USDD a obtenu un F.

USDD de Tron a obtenu un F car ses réserves comprennent 69 % de TRX, 29 % de BTC et 2 % de TUSD. Or, Bluechip ne considère pas le TRX comme un collatéral admissible. L’effondrement de Terra/Luna montre combien un collatéral endogène peut s’effondrer rapidement.

Si ces résultats vous intéressent, voici un bref résumé du rapport pour certains stablecoins sélectionnés :

BUSD ERC-20 (note : A) : Émis par Paxos, ce stablecoin est jugé sûr pour un usage général. Bien que le NYDFS ait cessé son émission en 2023, le soutien à BUSD reste intact.

LUSD (note : A) : Partie intégrante du protocole Liquity, hautement décentralisé. Considéré comme sûr, particulièrement adapté aux utilisateurs privilégiant le code plutôt que le contrôle humain. Attention aux risques liés aux contrats intelligents et aux oracles, et évitez d’acheter LUSD à plus de 1 dollar.

USDC (note : B+) : L’un des stablecoins les plus sûrs, dont les réserves incluent des obligations américaines à court terme et des dépôts en espèces. Très largement adopté. Son score pourrait être amélioré grâce à une preuve de séparation en cas de faillite et un calendrier de rachat clair dans ses conditions d’utilisation.

Dai (note : B+) : Premier stablecoin natif de la blockchain, principalement adossé à des actifs centralisés. Malgré cela, il est considéré comme sûr et idéal pour les utilisateurs recherchant un protocole sans permission.

Rai Reflex Index (note : B+) : RAI est un stablecoin décentralisé à prix flottant, non ancré à une monnaie fiduciaire. Bien qu’expérimental, il s’est avéré être une alternative fiable et peu volatile aux stablecoins traditionnels. Soutenu par du collatéral ETH, il convient aux utilisateurs expérimentés souhaitant un stablecoin décentralisé et résistant à la censure.

USDT (note : D) : Malgré sa position de premier et plus grand stablecoin, USDT souffre de problèmes de transparence et d’une composition hétérogène de ses réserves. Principalement adapté aux utilisateurs institutionnels, aux personnes fortunées et aux traders avancés ayant accès direct au mécanisme de rachat.

Frax (note : D) : FRAX maintient un ancrage solide et résiste bien aux pressions du marché, mais sa nature partiellement collatéralisée et sa dépendance à des actifs centralisés soulèvent des inquiétudes. Convient aux mineurs et fournisseurs de liquidité cherchant rendement et risque, capables de gérer la complexité du protocole.

USDD (note : F) : Géré par le Tron DAO Reserve, similaire au stablecoin UST qui a échoué. Seulement 50 % de l’offre est couverte par des collatéraux non-TRX (principalement du Bitcoin). Fortement déconseillé en raison des risques de mélange d’actifs.

Vous vous demandez peut-être comment ce classement de sécurité se relie à l’« âge d’or des stablecoins décentralisés » ?

La connexion existe, car ce qui suit concerne des stablecoins DeFi expérimentaux, qui pourraient devenir le prochain grand succès… ou s’effondrer complètement.

La sécurité des fonds restant primordiale, examinons maintenant pourquoi le secteur des stablecoins DeFi suscite tant d’enthousiasme.

Lybra —— Le rival de LUSD

Jetez un œil aux stablecoins parmi les dix premiers par capitalisation. Qu’observez-vous ?

Premièrement, il est frappant que l’USDT occupe 66 % du marché, alors qu’il est classé comme « non sécurisé » (note D) par Bluechip. Deuxièmement, seuls deux stablecoins, USDT et LUSD, ont vu leur capitalisation augmenter ce mois-ci ; tous les autres ont reculé, certains de manière significative.

Pourtant, en dehors du top 10, un stablecoin appelé eUSD, émis par Lybra Finance, attire l’attention.

Curieusement, Lybra est un fork de Liquity, mais se distingue en acceptant le stETH comme collatéral, contrairement à Liquity qui n’accepte que l’ETH. Grâce au stETH, les détenteurs d’eUSD bénéficient d’un rendement annuel d’environ 7,2 %.

Le rendement d’eUSD dépasse celui du stETH lui-même, car le taux de surcollatérisation requis pour frapper eUSD est de 159 %.

Un problème potentiel est le désancrage du stETH, car Lybra utilise la source de prix ETH:USD de Liquity.

Un autre problème lié à eUSD est que les rendements sont distribués via Rebase, ce qui signifie que vous recevez davantage de jetons eUSD à un rythme annualisé. Pour corriger cela et d’autres limites, Lybra a lancé sa version v2 et introduit un nouveau stablecoin : peUSD.

Les principales améliorations incluent :

-

Fonctionnalité multi-chaînes : peUSD est la version multi-chaîne d’eUSD (via LayerZero), permettant aux détenteurs d’utiliser leur stablecoin sur différentes blockchains.

-

Plusieurs types de collatéraux : Possibilité d’utiliser directement des LST non-Rebase (comme rETH de Rocket Pool, WBETH de Binance ou swETH de Swell) pour frapper peUSD. Les rendements s’accumulent via le LST sous-jacent, même si vous dépensez votre peUSD.

-

Rendements continus : En convertissant eUSD en peUSD, les utilisateurs continuent de percevoir les intérêts générés par leur collatéral eUSD initial, même après avoir dépensé leurs peUSD.

-

Utilisation dans les activités DeFi : peUSD n’est pas un jeton Rebase, donc il peut être utilisé plus largement dans l’écosystème cryptographique.

Dans l’ensemble, eUSD représente la menace la plus sérieuse pour LUSD, face à d’autres concurrents comme Raft (stablecoin R soutenu uniquement par stETH) ou Gravita (soutenu par plusieurs LST).

Mais Liquity dispose également de quelques atouts pour riposter.

Liquity V2

La beauté de Liquity réside dans sa simplicité. Vous pouvez frapper LUSD avec de l’ETH comme collatéral, à un taux d’intérêt de 0 %. Uniquement des frais ponctuels de 0,5 % lors de l’emprunt.

Liquity est apparu initialement comme une alternative légère au Dai, souvent critiqué pour sa gouvernance complexe. LUSD possède presque aucune gouvernance, et ses contrats intelligents sont immuables (non mis à jour) — des caractéristiques très favorables à la sécurité économique, même si elles peuvent freiner la croissance.

Pour rester compétitif, Liquity lancera une version V2 supportant les LST. Mais contrairement à une simple mise à niveau, le produit « V2 » sera entièrement nouveau et différent.

Liquity V2 vise à résoudre le « dilemme du stablecoin » (décentralisation, stabilité, extensibilité) via un modèle de couverture sans risque basé sur des réserves et une protection du capital.

Bien que complexe, voici une version simplifiée de son fonctionnement :

Supposons qu’Alice possède 1 ETH, valant 2000 dollars. Elle peut le déposer dans Liquity V2 et obtenir 2000 v2 LUSD. À ce stade, Liquity détient son ETH, et Alice possède 2000 v2 LUSD. Si le prix de l’ETH descend sous 2000 dollars, les v2 LUSD d’Alice ne seront plus pleinement soutenus, risquant une spirale de prix.

Pour y remédier, Liquity V2 introduit :

Levier avec protection du capital : Les utilisateurs peuvent spéculer sur les prix futurs, en ne risquant que la prime payée, pas leur capital initial. Cela devrait stimuler la demande et soutenir la valeur du v2 LUSD.

Marché secondaire : Les utilisateurs peuvent vendre ces positions protégées à d’autres. Si une position n’est pas achetée, Liquity la subventionne, garantissant que toutes les positions trouvent preneur, tout en gardant les subventions dans le système.

Cela aura plusieurs effets, mais l’objectif est d’offrir aux utilisateurs DeFi divers choix : levier sécurisé, opportunités de rendement pour les mineurs, et marchés secondaires pour trader.

La sortie de V2 est prévue pour 2024.

sUSD de Synthetix

Vous demandez-vous pourquoi Kain, fondateur de Synthetix, est optimiste sur les stablecoins décentralisés ?

Parce que Synthetix V3 est en cours de déploiement progressif. Synthetix est l’un des protocoles DeFi les plus complexes, et son stablecoin sUSD, soutenu par SNX, en constitue le cœur.

V3 résout deux problèmes majeurs rencontrés par les utilisateurs de sUSD :

-

Collatéralisation multiple : V3 est indépendant du collatéral, autorisant tout type de collatéral pour soutenir les actifs synthétiques. V2 n’autorisait que le SNX. Cela augmente la liquidité du sUSD et étend la portée des marchés supportés par Synthetix.

-

Prêts Synthetix : Les utilisateurs peuvent désormais déposer un collatéral pour générer du sUSD sans prendre de risque dans le pool de dette, ni payer d’intérêts ou de frais d’émission.

Si vous avez déjà essayé de frapper du sUSD, vous savez à quel point ces changements sont importants !

À présent, sUSD pourrait rivaliser avec des stablecoins établis comme FRAX, LUSD ou DAI.

MakerDAO

Maker est désormais dans sa phase Endgame. Un point clé à retenir : si le cadre réglementaire l’exige, Dai pourrait même abandonner son ancrage au dollar. Actuellement, Maker semble en plein essor :

-

Le MKR a grimpé de 66 % en 30 jours, et les fondateurs de Maker achètent continuellement du MKR.

-

Grâce au réactivation du taux d’épargne Dai, DAI verse désormais un rendement de 3,49 % à ses détenteurs.

-

Spark Protocol, un fork d’Aave centré sur DAI, a atteint une valeur verrouillée totale de 75 millions de dollars.

-

Maker a réduit sa dépendance à l’USDC de 65 % en mars à seulement 17 % aujourd’hui.

-

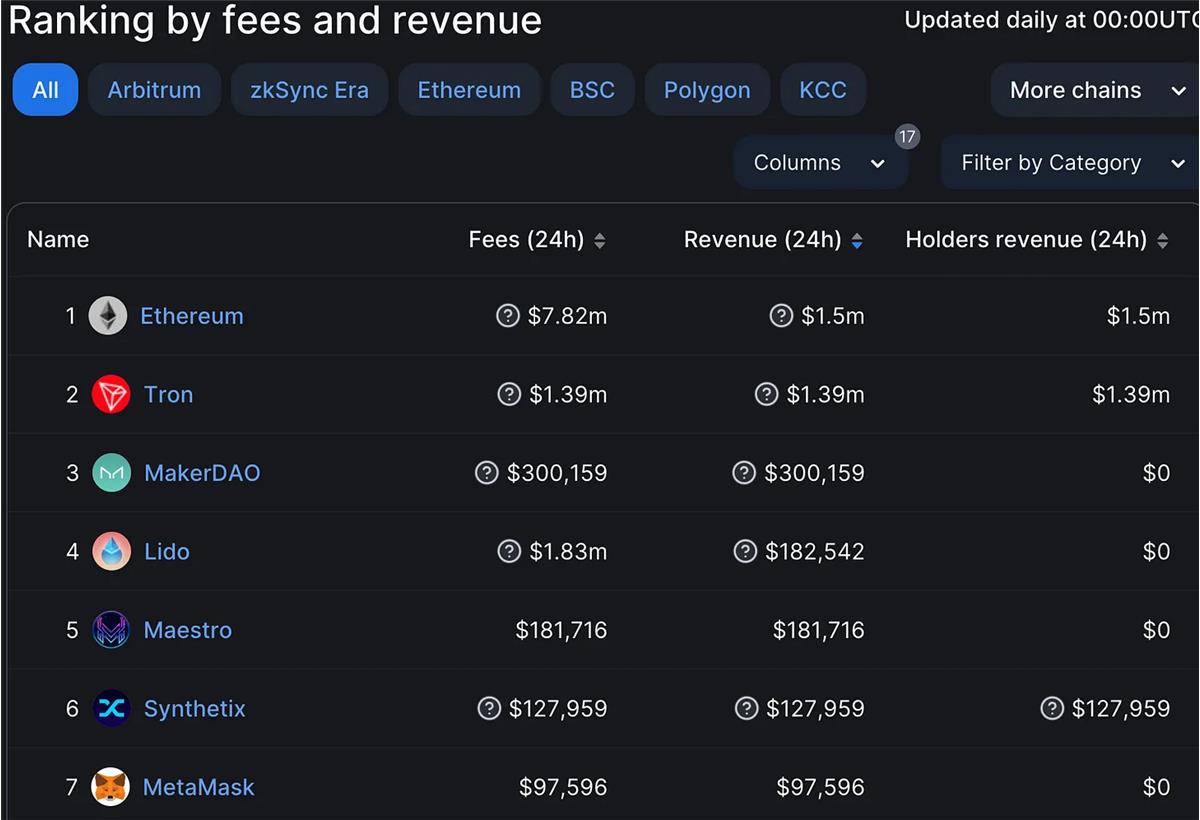

Maker est désormais troisième par revenus, devant Lido, Synthetix et Metamask.

Frax V3 —— Adieu l’USDC ?

Frax a obtenu une note D (« non sécurisé ») dans le classement Bluechip. Selon le rapport, FRAX comporte des risques dus à son collatéral partiellement composé du token volatil FXS, à sa forte dépendance aux actifs centralisés (USDC), et au contrôle important du noyau dur sur les votes et la politique monétaire.

Il convient aux mineurs et fournisseurs de liquidités cherchant rendement et risque, capables de gérer la complexité du protocole.

Comme DAI, FRAX a perdu son ancrage pendant le décrochage de l’USDC, mais semble avoir tiré les leçons.

Sam Kazemian, fondateur de Frax, a annoncé dans un chat Telegram que V3 serait lancé dans les 30 prochains jours.

Peu d’informations circulent sur V3, mais DeFi Cheetah rapporte qu’il s’agira d’un système « totalement indépendant des monnaies fiduciaires », incluant l’USDC.

C’est une rupture majeure. Si confirmé, V3 sera radicalement différent de V2.

Sam avait précédemment exprimé son objectif à long terme : obtenir un compte principal auprès de la Réserve fédérale, permettant de détenir des dollars et de négocier directement avec elle, faisant de FRAX l’actif le plus proche d’un dollar sans risque.

Cela permettrait à FRAX de se passer de l’USDC comme collatéral et d’étendre sa capitalisation à plusieurs centaines de milliards.

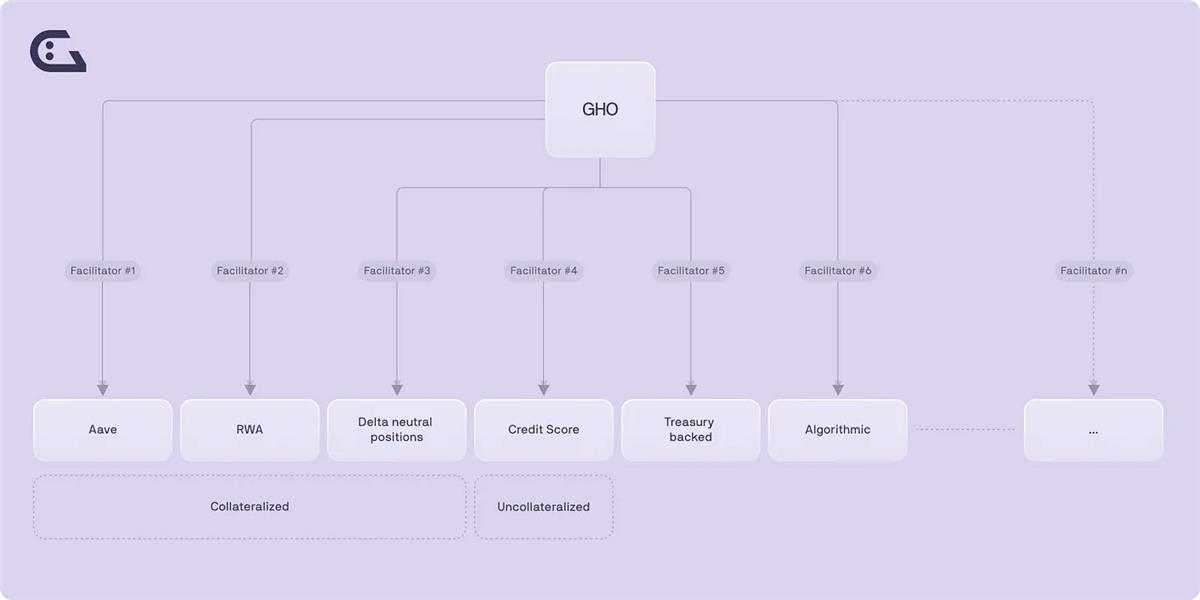

GHO —— Le nouveau jouet des stablecoins

Malgré beaucoup d’anticipation avant son lancement, la croissance est plus lente que prévu. Bien qu’Aave revendique 58 milliards de dollars de TVL, la capitalisation de GHO n’atteint que 8 millions.

Trois éléments à considérer : premièrement, GHO a été lancé il y a seulement 11 jours, donc c’est encore tôt. Deuxièmement, l’intégration dans d’autres protocoles DeFi prend du temps, mais la croissance pourrait s’accélérer. Troisièmement, c’est un marché baissier.

Voici les points clés sur le fonctionnement de GHO :

-

Utilisation du surcollatérisation pour maintenir la stabilité.

-

Seules des adresses approuvées (comme le protocole Aave lui-même, et potentiellement d’autres) peuvent frapper/détruire GHO, avec une capacité limitée par adresse.

-

Génère des intérêts lorsqu’apporté à des protocoles de liquidité, au taux fixé par la gouvernance Aave (actuellement 1,51 %).

-

Ne peut pas être fourni au marché Aave Ethereum. Critère de sécurité important.

-

Est remboursé et brûlé lors du remboursement ou de la liquidation ; les intérêts vont au trésor de l’Aave DAO.

-

Le taux d’intérêt est ajusté par la gouvernance Aave, pas par l’offre et la demande.

-

Modèle de réduction pour les détenteurs de stkAave (30 % de réduction sur les intérêts pour 100 GHO empruntés).

-

Ancré à 1 dollar par Aave (sans oracle), créant des opportunités d’arbitrage si le prix dévie.

GHO crée une nouvelle source de revenus pour l’Aave DAO. Avec un taux d’intérêt actuel de 1,5 % et une capitalisation comparable à celle de LUSD, GHO pourrait générer jusqu’à 4,4 millions de dollars supplémentaires de frais pour le DAO.

Ce qui m’intéresse vraiment avec GHO, c’est son potentiel d’extension.

L’Aave DAO pourrait choisir d’introduire d’autres adresses de frappe de GHO utilisant des actifs réels, des obligations, etc., voire adopter une approche partiellement algorithmique similaire au modèle actuel de FRAX.

Le potentiel de GHO est immense, mais sa mise en œuvre effective reste à voir.

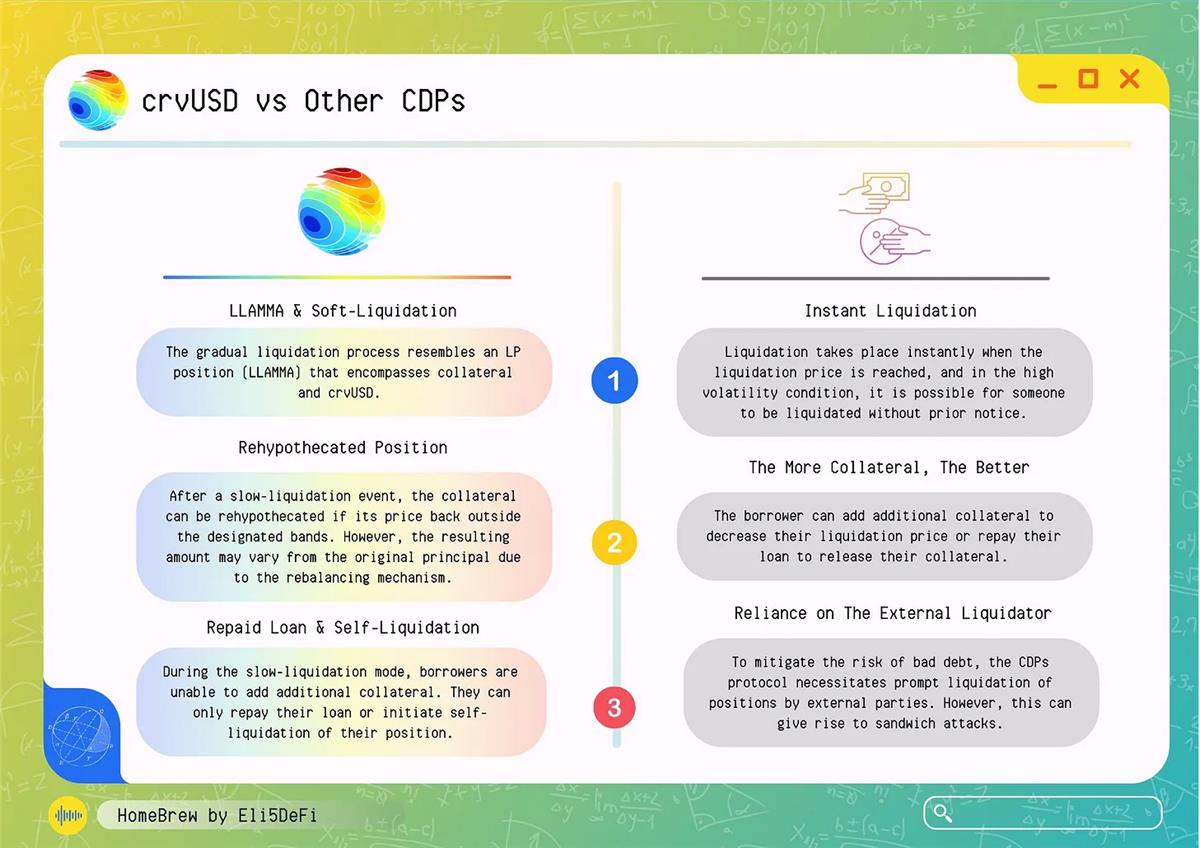

crvUSD —— Le vrai stablecoin professionnel DeFi

Je pense que crvUSD est l’un des stablecoins les plus difficiles à comprendre. Ses particularités incluent LLAMA, les liquidations douces et les déliquidations. Voici un résumé rapide :

-

crvUSD utilise un algorithme AMM spécial appelé Lending Liquidation AMM Algorithm (LLAMA), qui permet un mécanisme de liquidation douce.

-

Dans les protocoles DeFi classiques, si la valeur du collatéral tombe sous un certain seuil, une liquidation forcée intervient, pouvant entraîner de lourdes pertes pour l’emprunteur.

-

LLAMA convertit progressivement le collatéral dévalué en crvUSD, assurant une liquidation douce, aidant à maintenir l’ancrage et protégeant l’emprunteur en cas de chute brutale du marché.

-

Toutefois, si le prix du collatéral continue de chuter fortement, la liquidation douce ne suffit plus, et une liquidation forcée intervient. C’est le risque associé à crvUSD.

-

Si le prix du collatéral remonte, LLAMA inverse l’opération en reconvertissant le crvUSD en collatéral initial — c’est la « déliquidation ».

-

Pour maintenir l’ancrage, Curve utilise un contrat PegKeeper capable de frapper ou brûler des crvUSD selon les besoins.

Ces mécanismes rendent crvUSD unique dans DeFi, offrant une approche plus résiliente aux événements de liquidation. Voici comment fonctionne la théorie des jeux :

-

Emprunter du crvUSD avec de l’ETH ou un LST

-

Prix de l’ETH en hausse : La valeur du collatéral augmente, permettant potentiellement d’emprunter plus de crvUSD.

-

Prix de l’ETH en baisse : LLAMA convertit progressivement l’ETH en crvUSD pour maintenir un ratio de collatéral sécurisé.

-

Liquidation forcée : En cas de chute extrême, une liquidation forcée se produit, mais grâce à la phase douce, vous conservez encore une partie en crvUSD.

-

Frais de liquidation réduits : Le mécanisme de liquidation douce de crvUSD pourrait entraîner des frais inférieurs à ceux des autres protocoles.

Grâce à des frais plus bas et à une liquidation progressive, c’est une méthode plus efficace pour vendre au sommet par rapport aux autres protocoles d’emprunt. Reste à espérer que l’ancrage du crvUSD tienne bon.

Conclusion : L’âge d’or des stablecoins décentralisés ?

L’innovation ne s’arrête pas aux stablecoins mentionnés ci-dessus. Des projets à plus petite capitalisation proposent aussi des approches novatrices :

-

Beanstalk : Stablecoin unique utilisant le crédit plutôt que le collatéral pour maintenir son ancrage à 1 dollar, ajustant dynamiquement l’offre de Beans, la capacité d’emprunt (Soil) et le taux d’intérêt maximal (Temperature) via ses mécanismes Sun, Silo et Field.

-

Reserve Protocol : Permet de créer sans permission des stablecoins surcollatéralisés, porteurs de rendement et adossés à des actifs. N’importe qui peut créer un stablecoin soutenu par un panier de jetons ERC20, comme eUSD soutenu par des stablecoins déposés sur Aave et Compound v2.

-

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favorisPartager sur les réseaux sociaux