OKX Ventures : Embrasser tous les marchés, comment les RWA peuvent aider le DeFi à dévorer le monde ?

TechFlow SélectionTechFlow Sélection

OKX Ventures : Embrasser tous les marchés, comment les RWA peuvent aider le DeFi à dévorer le monde ?

Alors que retentit partout l'hymne « les modèles domineront le monde », la DeFi murmure en sourdine qu'elle engloutira tous les marchés.

Contenu fourni par Sally Gu, chercheuse chez OKX Ventures, et ne constitue en aucun cas une recommandation d'investissement.

Introduction

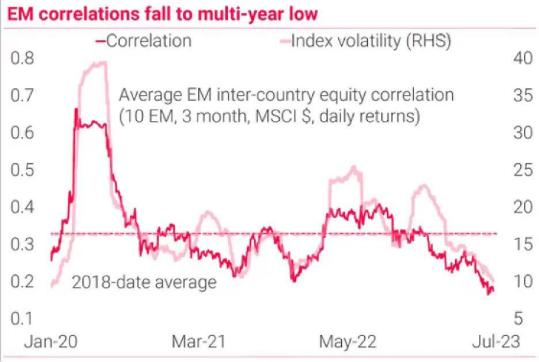

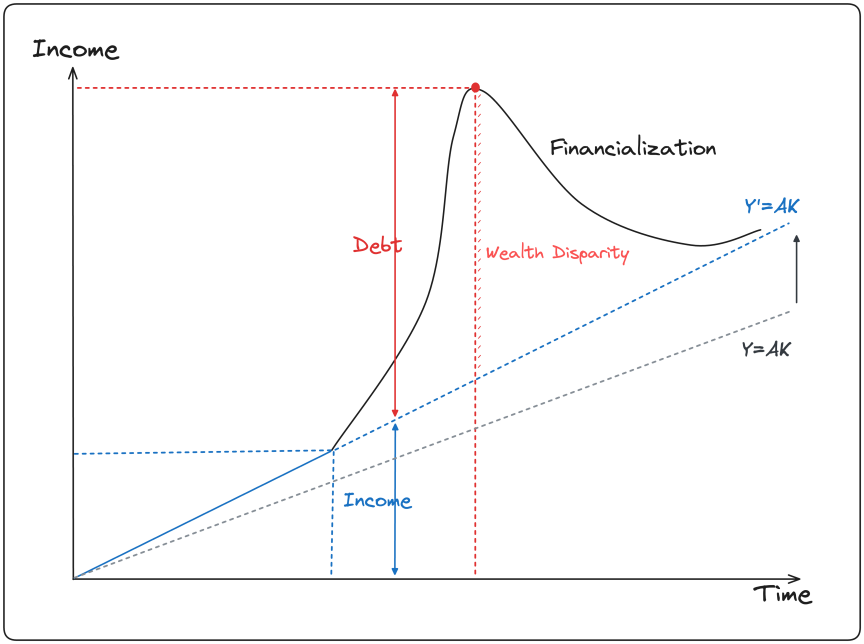

L’impact de la pandémie, combiné aux baisses successives des taux menées par la Réserve fédérale après que Powell a succédé à Yellen, a conduit le marché ces dernières années à atteindre le plus grand gonflement d’actifs financiers depuis la Seconde Guerre mondiale, dans un contexte d’inflation élevée et de taux réels bas. Cependant, les tensions commerciales sino-américaines, l’affrontement entre la Russie et l’Ukraine, ainsi que la montée des forces populistes en Europe ont commencé à miner fondamentalement les bases de la mondialisation telle qu’elle existe depuis 40 ans. L’effet de richesse financière créé par la liquidité abondante et l’effet de levier élevé depuis 2018 appartient désormais au passé. Dans un contexte où les salaires stagnent pour les plus modestes tandis que l’inflation frappe en haut de la pyramide, les rendements excessifs générés auparavant par la baisse des taux et l’expansion des valorisations semblent irrémédiablement revenir vers leur moyenne historique.

Source : TS Lombard

Source : Bloomberg

Ainsi, alors que le cycle de hausse des taux s’allonge, entraînant une inversion profonde de la courbe des obligations américaines (plus de 50 pb), et que les narratifs purement virtuels comme les NFT PFP du métavers perdent de leur élan faute de valeur intrinsèque soutenable, la transition de la DeFi ou de l’économie cryptographique vers les actifs réels et TradFi pourrait bien être une évolution naturelle en période de récession et de désendettement.

Afin d’approfondir cette tendance d’intégration entre DeFi et TradFi, nous proposons ci-dessous une analyse simple du secteur RWA, dont l’intérêt et les discussions croissent progressivement.

TL; DR

Logique :

-

Point de vue TradFi : Réduction des coûts de transaction, amélioration de la transparence et de l’efficacité du flux de capitaux ; augmentation de la composable financière, mise à disposition de nouveaux instruments de couverture ; mobilisation des fonds de spéculateurs potentiels et d’institutions.

-

Point de vue DeFi : Soutien et amplification des boucles spéculatives DeFi ; injection massive de liquidités, extension de l’échelle des utilisateurs DeFi ; le marché des stablecoins est déjà validé.

-

Moteurs du développement du secteur : Cycle macroéconomique incitant les capitaux à revenir vers les devises fiduciaires, intérêt croissant des institutions traditionnelles « old money », besoin de nouveaux entrants sur le marché cryptographique.

-

Freins au développement du secteur : Environnement réglementaire incertain, traction limitée, actifs sous-jacents de qualité insuffisante.

-

Dimensions d’évaluation : Fondamentaux du produit, capacité de gestion des risques, mécanismes du protocole, partenariats.

Classification :

-

Par forme d’actif : Standardisés, non standardisés.

-

Par grande catégorie d’actif : Actifs fiduciaires, actifs de rendement fixe (obligations, crédit), actifs actions, actifs alternatifs (immobilier, objets de collection, matières premières).

-

46 projets mentionnés : Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, Backed Finance, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane, RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Coin, Theopetra, EktaChain, Robinland, Homebase, 4K, Arkive, mattereum, Codex Protocol, PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX.

Points de vue :

-

La plupart des produits RWA peinent actuellement à trouver un PMF : À court terme, il s’agit surtout d’un effet de mode (FOMO), sans innovation véritable ni dynamique de croissance forte ; surveiller attentivement l’évolution réglementaire aux États-Unis, à Hong Kong et à Singapour, afin de minimiser les risques politiques.

-

Émergence de protocoles RWA pour actifs alternatifs et non standardisés : Les actifs non standardisés peuvent être tokenisés via ERC-721/1155 ; l’ERC-20 pourrait ne pas devenir dominant. Les billets NFT, les REITs NFT ou les objets de collection NFT offrent un fort potentiel d’innovation.

-

Les RWA obligataires resteront dominants, mais l’attention se tourne vers les RWA actions : Les obligations d’État américaines sont largement acceptées par la communauté crypto ; la demande pour les RWA actions est réelle, mais fait face à de nombreux obstacles réglementaires.

-

L’adhésion de la communauté crypto est cruciale, la coopération avec les communautés natives reste difficile : La difficulté des RWA de type rendement fixe réside dans l’accès au côté emprunteur ; les membres des DAO DeFi ont des perceptions très variées des actifs hors chaîne, trop complexes à comprendre pour la communauté.

-

Points à débattre et à approfondir : Modèles ponzi sur chaîne basés sur RWA (RWA Fi, options RWA) ; middleware de vérification, entreprises SaaS, émetteurs conformes, intermédiaires de prêt/emprunt (ex : IX Swap, Stima, Castle, Curio) ; coexistence et segmentation entre RWA DeFi régulée et DeFi native.

Concepts de base

-

RWA —— Tokenisation d’actifs réels sur blockchain ;

-

STO —— Titrisation d’obligations d’entreprise ;

Différence : Le spectre des RWA est plus vaste, couvrant les marchés primaire et secondaire, avec une gradation plus étendue des rendements.

Données du marché

-

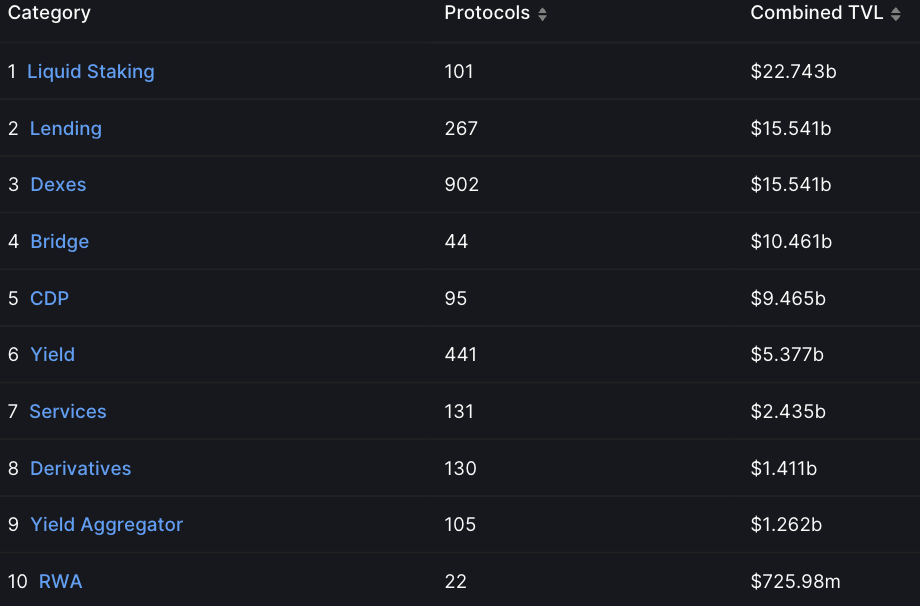

Selon les données les plus récentes, les RWA figurent désormais parmi les 10 premiers segments du TVL DeFi, avec une croissance annuelle de 257 %.

Source : Defillama

-

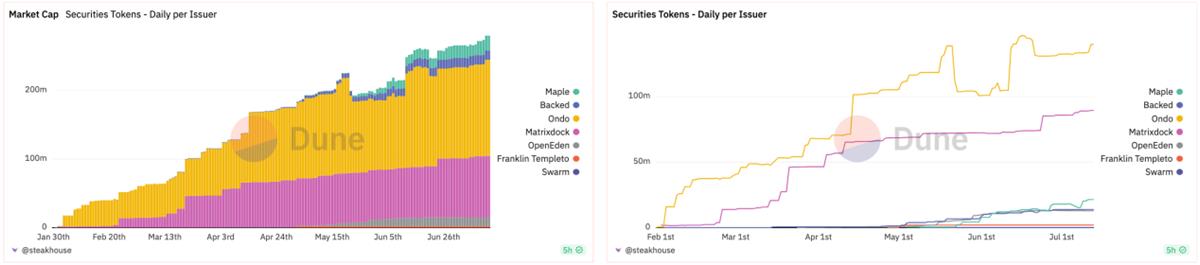

Depuis janvier, la capitalisation boursière totale des tokens RWA obligataires et leur volume d’émission journalier augmentent régulièrement. Les sept principaux projets totalisent désormais près de 300 millions USD.

Source : Dune

-

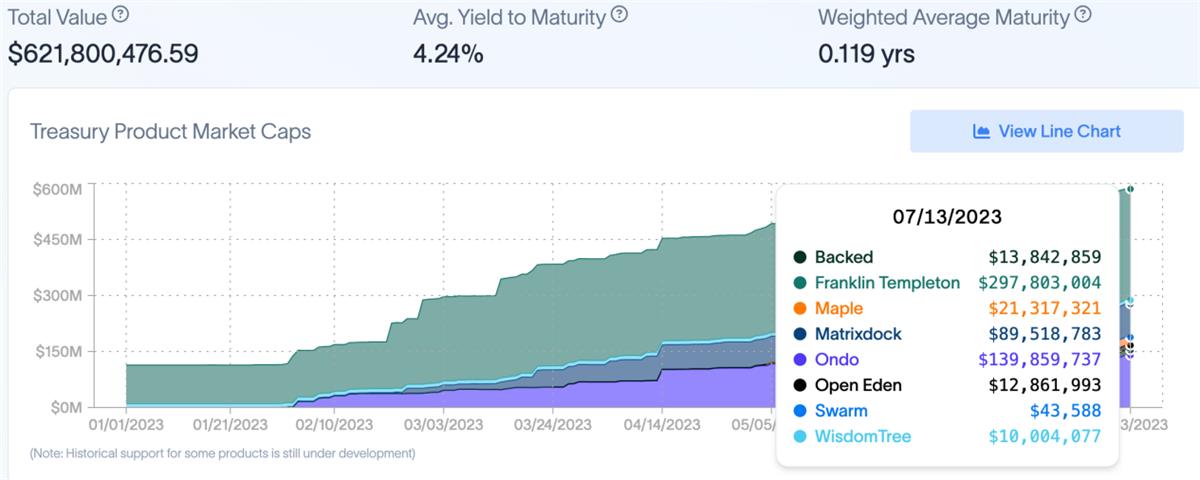

La valeur totale des tokens RWA liés aux obligations américaines dépasse désormais 600 millions USD. Le nombre de détenteurs de tokens RWA est passé de 28 000 à 40 000 (+43 %), dont près de 20 000 détiennent leurs positions depuis plus de 12 mois.

Source : rwa.xyz

-

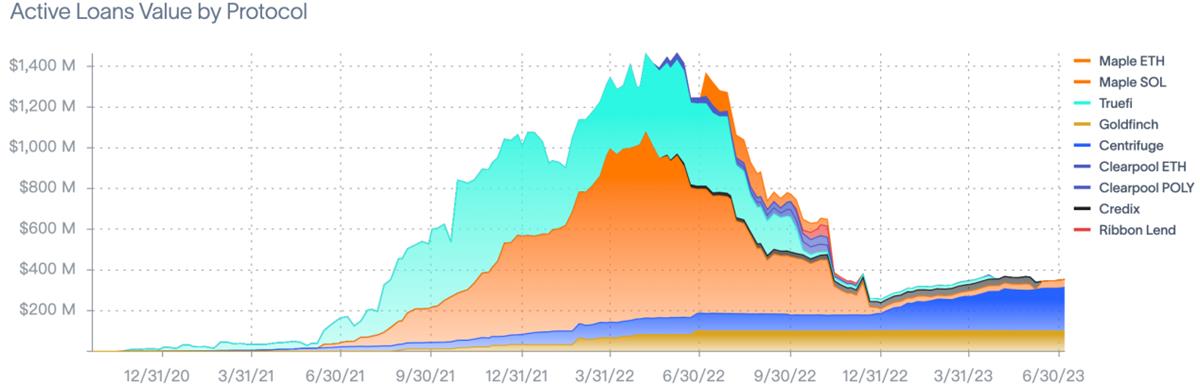

Les protocoles RWA de crédit privé comptent environ 1 553 prêts actifs, pour un encours total de 500 millions USD et une valeur verrouillée d’environ 4 milliards USD. Comparé au pic de 1 500 millions USD atteint l’année dernière, il reste un fort potentiel de croissance.

Source : rwa.xyz

-

Selon les statistiques publiées en juin par MakerDAO, les RWA continuent de représenter la majeure partie des frais stables. En mai, ils représentaient 79,7 % des frais générés par le protocole, en hausse de 7 % par rapport à avril.

Source : MakerDAO

Logique du secteur

D’un point de vue TradFi

Réduire les coûts de transaction et les intermédiaires, améliorer la transparence et l’efficacité du flux de capitaux

-

Des actifs peu liquides comme l’immobilier ou l’art peuvent être tokenisés pour fractionner la propriété et permettre une revente rapide, une transaction, une mise en gage ou un financement sur le marché secondaire.

-

Des investissements lourds (infrastructures, chemins de fer, électricité) peuvent rapidement récupérer leurs coûts par émission de jetons ; les PME peuvent lever des fonds mondialement via le crowdfunding.

Augmentation de la composable financière grâce aux actifs alternatifs et aux architectures synthétiques sur chaîne, fournissant davantage d’armes de couverture exploitables

-

Diversification des modèles de composition, prolongation verticale du spectre des actifs, réduction des risques via une allocation diversifiée.

-

Dans un fonds mixte ou un produit structuré, les actifs sur chaîne peuvent servir de couverture contre la volatilité des actifs traditionnels ou des monnaies nationales.

Mobilisation des capitaux institutionnels et spéculatifs étrangers autrefois bloqués

-

Narratif de finance inclusive : un TAM plus large signifie plus de marge bénéficiaire.

-

Les fonds ayant fui les banques reviennent en réalité sous une autre forme vers le TradFi.

-

Accélération de la liquidité mondiale, avantage pour certains investisseurs locaux, mais aggravation inévitable des inégalités régionales et des problèmes de liquidité, conduisant à une polarisation sociale accrue.

D’un point de vue DeFi

Soutenir et amplifier les boucles spéculatives DeFi

-

La DeFi a créé un marché spéculatif autour des jetons, dont la capture de valeur repose principalement sur la capacité du protocole à générer des revenus via des activités spéculatives.

-

Les RWA peuvent raccourcir cette boucle spéculative, en offrant un support solide via des actifs liquides, des dettes, des collatéraux, etc., créant ainsi une couche de base soutenue par des actifs traditionnels sous la DeFi.

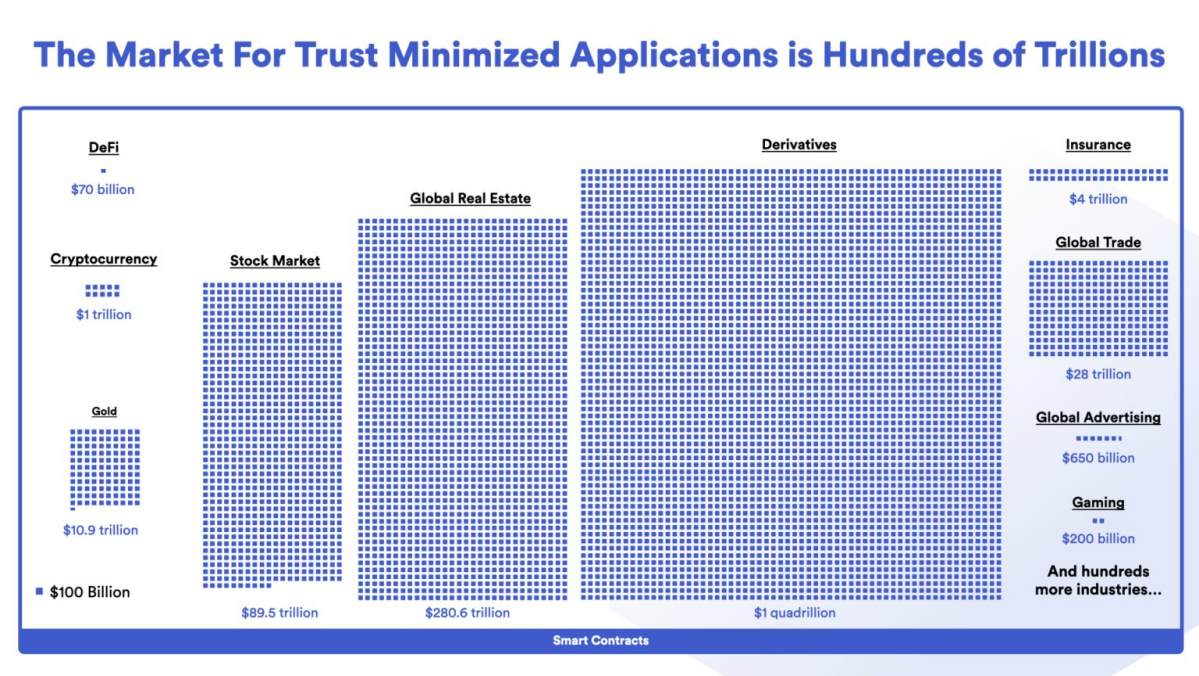

Acheminer une masse colossale de liquidités et étendre l’échelle des utilisateurs DeFi

-

Les règles du jeu du TradFi sont plus facilement acceptées par le grand public, ce qui aide à réduire les seuils d’apprentissage et d’entrée dans la DeFi.

-

En termes d’échelle, de densité, de portée géographique, de tolérance au risque, de canaux de distribution, de proportion d’acteurs du marché et de professionnalisme, le TradFi domine largement la DeFi.

-

BCG et ADDX estiment que le marché de la tokenisation atteindra 16 000 milliards USD en 2023 (dont 3 000 Md$ immobilier, 4 000 Md$ actifs cotés/non cotés, 1 000 Md$ obligations/fonds, 3 000 Md$ actifs alternatifs, 5 000 Md$ autres).

-

Citi prévoit que, selon les estimations les plus conservatrices, la taille combinée des titres numériques et du commerce financier sur blockchain atteindra 5 000 à 6 000 milliards USD d’ici 2030.

Source : Chainlink

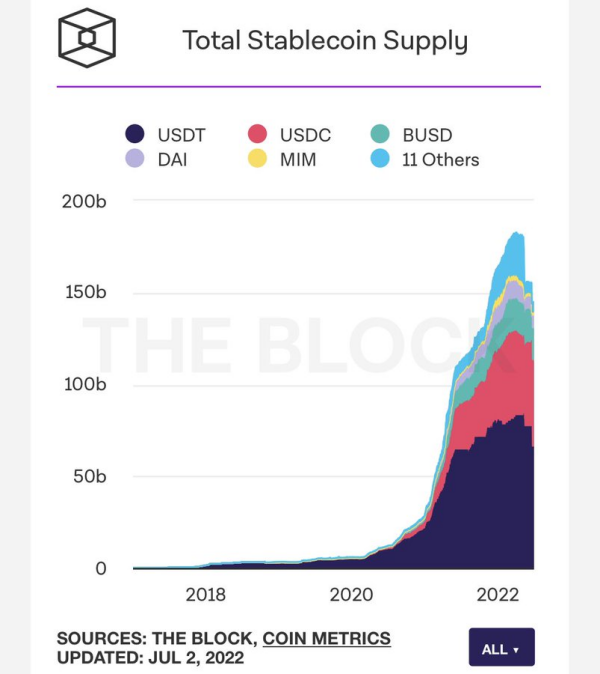

Le marché des stablecoins est déjà validé

-

USDC et USDT sont eux-mêmes des RWA dont les actifs sous-jacents sont des devises fiduciaires.

-

Le marché des stablecoins a atteint un pic de 180 milliards USD en 2022.

Source : The Block

Facteurs de momentum

Le cycle macroéconomique pousse les capitaux vers les unités fiduciaires

-

Renforcement de la réglementation, amélioration des cadres juridiques.

-

Les rendements des fonds fiduciaires traditionnels augmentent, poussés par la hausse continue des taux (le taux des obligations à 2 ans est à 4,64 %, légèrement redescendu mais toujours élevé).

-

Suite à l’effondrement de SVB, la majorité des liquidités excédentaires évite le risque et reste concentrée sur des actifs sûrs comme les obligations américaines.

Source : Alliance Bernstein

Intérêt croissant des institutions traditionnelles « old money »

-

La poussée pour un ETF Bitcoin indique que les opportunités alpha du marché traditionnel s’amenuisent, et que la stratégie dominante repose désormais sur des rendements beta passifs (pas de recherche de performance supérieure, seulement celle du marché).

-

Le TradFi rencontre des limites structurelles et cherche à innover, comme lors des précédentes vagues « Internet + finance », l’adoption de l’IA ou l’émergence de fintechs comme Aladdin.

-

Les institutions traditionnelles pensent que la crypto native manque de compréhension du TradFi et ne peut pas exploiter pleinement la profondeur du marché. Le secteur RWA leur semble donc plus adapté.

Besoin de nouveaux entrants pour relancer le marché crypto

-

Des effondrements successifs (LUNA, FTX, etc.) ont gravement entamé la confiance du marché.

-

La liquidité sur chaîne s’est asséchée, les NFT ont chuté en flèche.

-

Sur la couche infrastructurelle crypto, les marchés primaire et secondaire sont inversés, l’innovation « Lego » des protocoles est fade.

Freins (Handicap)

Environnement réglementaire instable Uncertain regulation climate

-

Questions fiscales, définition des actifs, licences, procédures de recouvrement, tout dépend du cadre politique local.

-

La réglementation des actifs numériques est fragmentée selon les juridictions, aucune classification uniforme n’existe.

-

L’attitude de la banque centrale, des banques ou de la commission des valeurs mobilières détermine souvent la survie d’un protocole — risque d’effondrement élevé.

Traction limitée Limited traction

Contradiction avec les croyances natives de la crypto, absence de PMF

-

Les premiers utilisateurs crypto rejettent fortement la centralisation, la réglementation et les banques, cherchant à développer un écosystème DeFi indépendant.

-

La plupart des participants DeFi détestent KYC/AML (même si ZKP offre une protection de la vie privée), et préfèrent les interactions totalement permissionless.

-

Les utilisateurs DeFi à forte appétence pour le risque méprisent les rendements des RWA ; même les RWA actions ne rivalisent pas avec créer un pool sur Uni (surtout maintenant que v4 et ses hooks offrent plus de liberté).

-

La base d’utilisateurs DeFi à faible appétence pour le risque est petite, et ceux-ci peuvent simplement opter pour le staking de cryptomonnaies majeures ou l’achat d’ETFs.

Les institutions traditionnelles hésitent encore à entrer

-

La liquidité sur chaîne reste minime comparée au TradFi, et la profondeur du marché insuffisante ne crée pas d’effet de richesse significatif. Ce ne seront donc que des capitaux marginaux du TradFi qui alimenteront la chaîne, pas l’inverse.

-

Dans ce contexte, quelle part du bilan une institution traditionnelle consacrera-t-elle à cette exploration incertaine ? Pour l’instant, moins de 0,01 % semble plausible, négligeable face à leurs autres activités.

-

Après discussion avec des responsables de fonds traditionnels, la majorité exclut toute transaction d’actifs sur chaîne ou synthétiques à court terme : premièrement, des substituts suffisants existent déjà en bourse ; deuxièmement, en raison du profil de risque des LP, ils ne peuvent pas perturber leur système d’investissement existant avec trop d’actifs crypto.

Actifs sous-jacents de qualité limités Limited high-quality underlying assets

-

Les bons actifs sous-jacents comme les obligations américaines sont peu nombreux. Des actifs de niche comme les actions néo-zélandaises, peu liquides et non livrables en T+0, ou les petites valeurs et penny stocks, peu corrélés à l’économie globale, ne présentent guère d’intérêt pour la spéculation et ne seront probablement pas tokenisés.

-

Tokeniser des actifs similaires signifie que les barrières concurrentielles seront faibles, conduisant à une forte homogénéisation.

-

Ce secteur finira inévitablement par connaître une polarisation similaire à celle observée avec les LSD.

Dimensions d’évaluation (Evaluation)

-

Fondamentaux du produit

1) Variété et gamme de rendements des produits RWA offerts, différenciation et compétitivité sur le marché ; périmètre de services (quels actifs sont traités, où, et avec quelles qualifications durables ?)

2) Viscosité du TAM, rétention des utilisateurs, profondeur et liquidité du pool d’actifs, taux d’escompte.

3) Revenus du protocole et bénéfice net, valeur du jeton et efficacité circulaire.

-

Capacité de gestion des risques

1) Équipe : Expérience en banque d’investissement, banque commerciale, société de bourse ? Relations solides avec les autorités juridiques locales ? Antécédents d’infractions ou de mauvaise réputation dans le secteur crypto ?

2) Conformité : Respect des lois boursières locales (cadre réglementaire favorable au crypto ? Documents clairs définissant la nature des actifs ou interdits ?), KYC/AML, règlement des défauts, coût de conformité, évaluation du crédit ?

-

Mécanismes du protocole

1) Les jetons représentant des actifs réels doivent interagir avec plusieurs écosystèmes blockchain, ce qui exige une forte interopérabilité du protocole.

2) Le processus de tokenisation est-il décentralisé ? Quel mécanisme de confiance minimale est suivi ? Publication régulière des flux de trésorerie hors chaîne et des informations sur les dettes garanties ? Type d’oracle utilisé, mécanisme de données, choix des nœuds ?

3) Sécurité du protocole : Protection contre les fuites d’identifiants, manipulations d’oracles, attaques de hackers, etc.

-

Partenariats

1) Collaboration établie avec des communautés DeFi majeures comme MakerDAO, Aave ? Présence de soutiens stables pour les prêts sur chaîne ?

2) Utilisation d’une tierce partie fiable et expérimentée pour la garde des actifs sur chaîne (ex : SPV contrôlant les collatéraux hors chaîne) ?

3) Partenariats à long terme avec des banques, trusts ou intermédiaires TradFi de premier plan en termes de notoriété, taille et portée ?

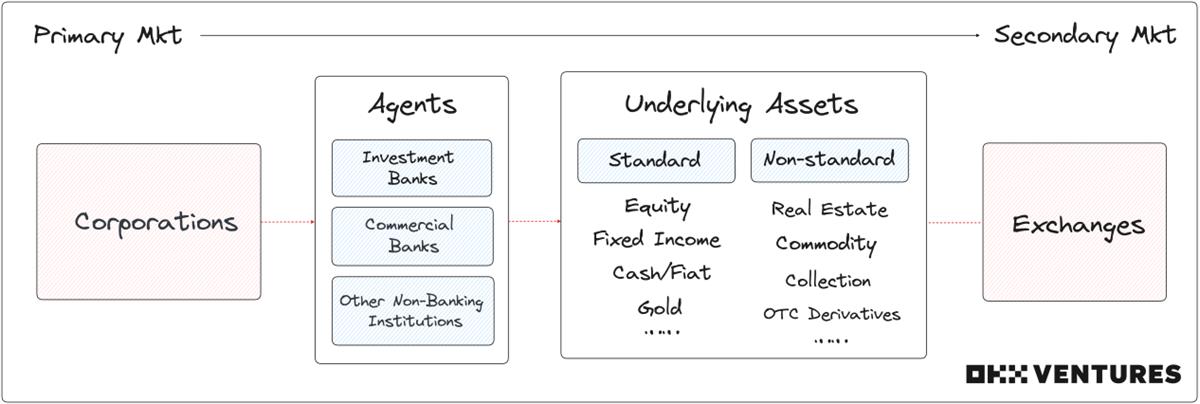

Classification des actifs sous-jacents

Définition par forme d’actif

Standardisés (S)

-

Actifs semi-fongibles/fongibles, facilement négociables, dotés de valeur financière et monétaire.

-

Cotation publique et marché organisé.

-

Soumis généralement à la supervision de la SEC.

Non standardisés (N)

-

Actifs illiquides, non fongibles, difficiles à valoriser et à échanger.

-

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favorisPartager sur les réseaux sociaux