Ethereum Étude des données du 2e trimestre 2023 : bénéfice brut de 700 millions de dollars, taux de destruction d'ETH accéléré de 0,3 % à 0,8 %

TechFlow SélectionTechFlow Sélection

Ethereum Étude des données du 2e trimestre 2023 : bénéfice brut de 700 millions de dollars, taux de destruction d'ETH accéléré de 0,3 % à 0,8 %

Avec la mise à jour Shapella réussie, qui n'a pas entraîné de vente massive d'ETH, les indicateurs de l'écosystème Ethereum (y compris les solutions L2) sont en hausse générale.

Rédaction : SAM ANDREW

Traduction : TechFlow

Si l'on considère Ethereum comme une entreprise, à quoi ressemblerait cette entreprise ?

Au deuxième trimestre 2023, 340 000 utilisateurs actifs quotidiens, un bénéfice brut équivalent à 700 millions de dollars (453 000 ETH), une marge brute de 84 %, et un revenu net équivalent à 420 millions de dollars (227 000 ETH), en hausse de 187 % par rapport au trimestre précédent.

Grâce à un fort effet réseau, la vitesse de destruction d'ETH est passée de 0,3 % à 0,8 %. L'implémentation réussie de la mise à niveau Shapella n'a pas entraîné de vente massive d'ETH. Les indicateurs de l'écosystème Ethereum (y compris les solutions de couche 2) sont en forte croissance.

Ce document constitue un rapport non officiel sur les données d'Ethereum au deuxième trimestre 2023. Il analyse et commente principalement les points suivants afin de vous offrir une vue d'ensemble des performances opérationnelles et financières d'Ethereum.

-

Les indicateurs opérationnels d'Ethereum ;

-

L'écosystème Ethereum (incluant les indicateurs des couches 2) ;

-

Le compte de résultat d'Ethereum ;

-

Les principaux impacts.

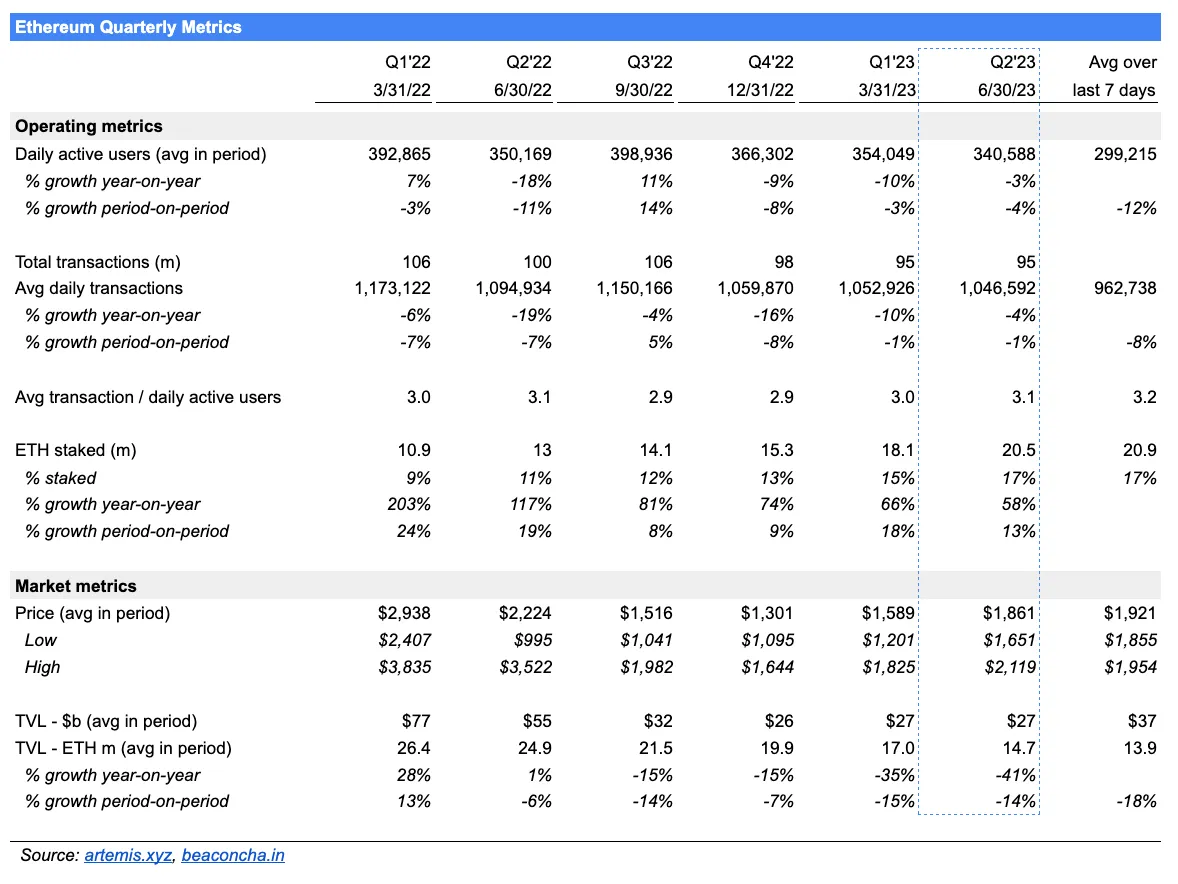

Indicateurs opérationnels du deuxième trimestre 2023

Utilisateurs actifs quotidiens : Le nombre d'utilisateurs actifs quotidiens s'est élevé à 340 588 au T2, en baisse de 3 % en glissement annuel, mais en amélioration par rapport à la baisse d'environ 10 % observée au premier trimestre 2023 et au quatrième trimestre 2022. Au cours des premiers jours de juillet, le nombre moyen d'utilisateurs actifs quotidiens a baissé de 12 % par rapport au deuxième trimestre 2023. La baisse du nombre d'utilisateurs actifs quotidiens signifie qu'un nombre moindre de personnes utilisent quotidiennement Ethereum.

Nombre moyen de transactions par jour : Le volume moyen quotidien de transactions s'est établi à 1 046 592, en recul de 4 % en glissement annuel. La tendance à la baisse ralentit comparé aux deux trimestres précédents. Le volume moyen de transactions par jour stagne presque autour de -1 %. Cette baisse est directement liée à la diminution du nombre d'utilisateurs actifs quotidiens. Le volume moyen de transactions par jour suit une tendance baissière durant la première semaine de juillet.

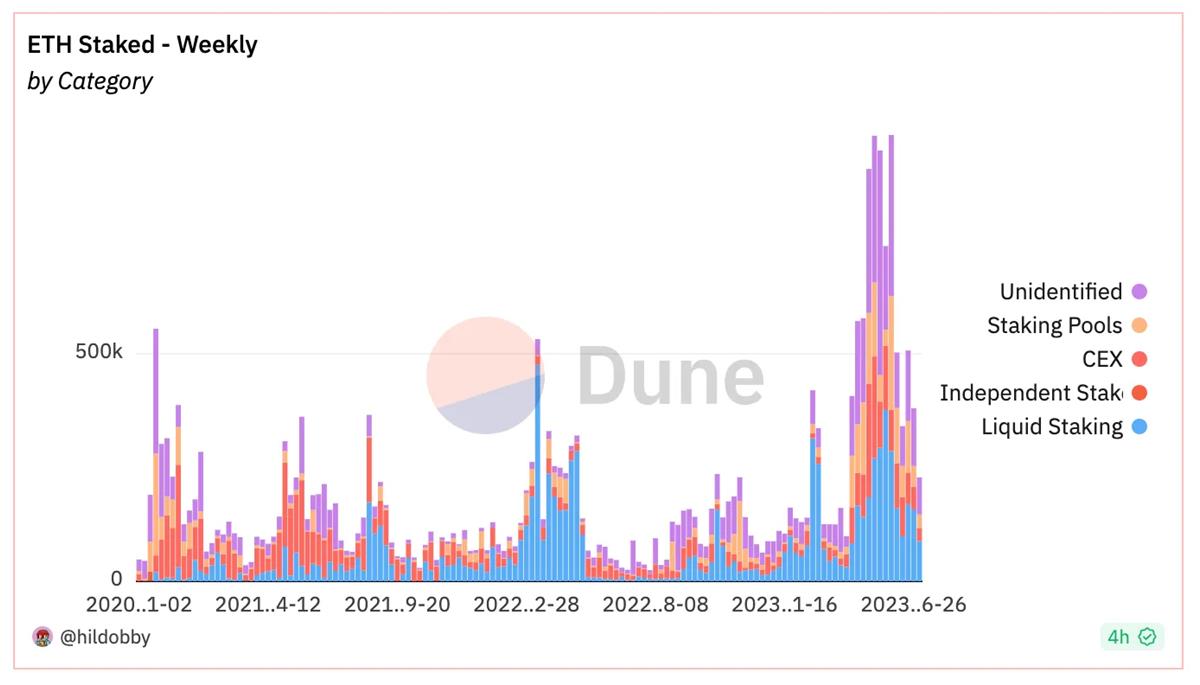

ETH mis en gage : L'ETH mis en gage représente 17 % de l'offre totale. Le volume d'ETH mis en gage a augmenté de 58 % en glissement annuel et de 13 % en glissement trimestriel.

La mise à niveau Shapella a été exécutée avec succès le 12 avril 2023. Contrairement aux craintes exprimées par certains, aucune vente massive d'ETH n’a eu lieu après Shapella.

Le volume d'ETH mis en gage continue d’augmenter, mais à un rythme plus lent. Avant et après Shapella, l'augmentation hebdomadaire du volume d'ETH mis en gage a diminué (voir graphique ci-dessous). Environ 1,8 million d'ETH ont été mis en gage en avril, 4 millions en mai, et 2,2 millions en juin.

Prix : Le prix moyen d'ETH au T2 était de 1861 dollars. ETH a progressé de 55 % depuis le début de l'année et de 4 % sur le trimestre. Le prix d'ETH a connu une forte volatilité durant ce trimestre, chutant de 22 % entre son plus haut et son plus bas avant de rebondir.

Valeur Totale Verrouillée (TVL) : La TVL d'ETH a reculé de 41 % en glissement annuel, et la tendance baissière s'aggrave. La TVL a également baissé de 14 % par rapport au premier trimestre 2023.

Écosystème Ethereum

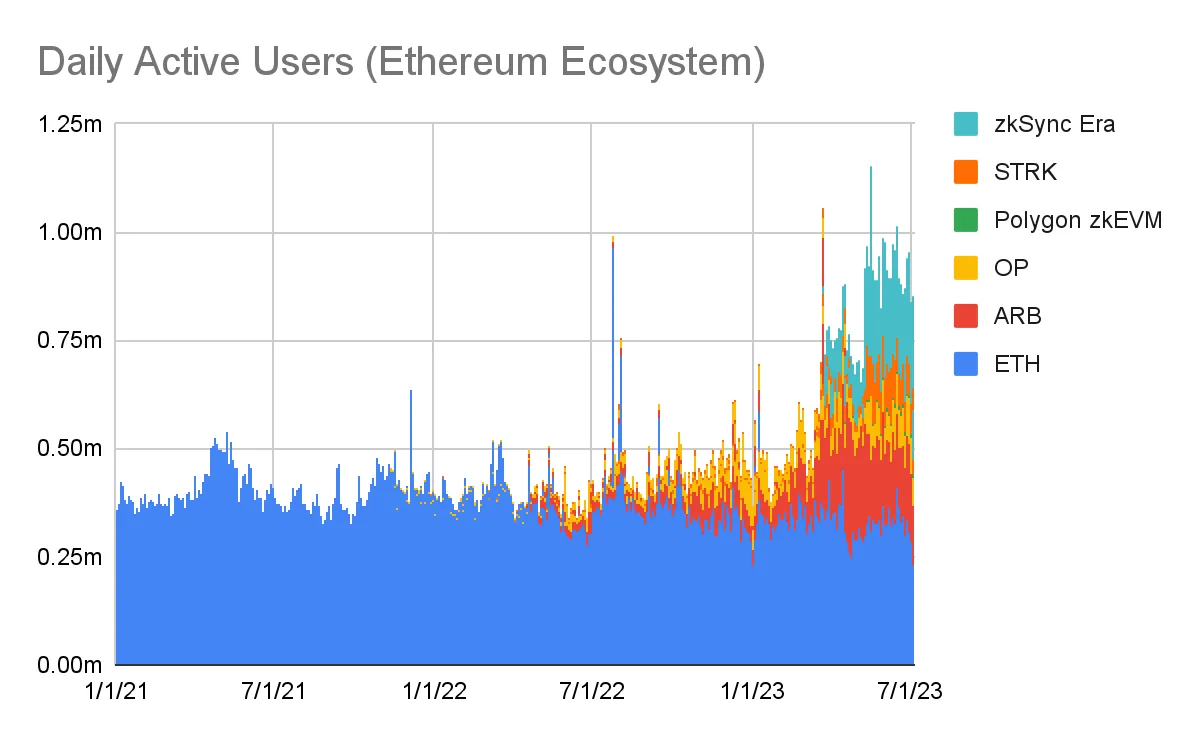

La santé d'Ethereum est de plus en plus évaluée à travers celle de son écosystème. Celui-ci inclut ses solutions de couche 2 (layer 2) permettant l’extension de sa capacité. Arbitrum, Optimism, Polygon zkEVM, StarkNet et zkSync Era sont utilisés pour mesurer la santé des solutions de couche 2 d'Ethereum. Une grande partie de l'activité s'est déplacée vers ces couches 2, qui offrent des transactions moins coûteuses et plus rapides. L’évaluation de l’écosystème Ethereum — intégrant à la fois la couche 1 et les couches 2 — donne une image différente. Le nombre d'utilisateurs actifs quotidiens (DAU) et le volume moyen de transactions quotidiennes dans l'écosystème Ethereum sont en hausse.

Depuis 2021, le nombre d'utilisateurs actifs quotidiens (DAU) d'Ethereum est resté stagnant. Cependant, au cours de l'année écoulée, le nombre de DAU dans l'écosystème Ethereum est passé d’environ 400 000 à 800 000 (voir graphique ci-dessus). Toutefois, cette augmentation du nombre de DAU dans l'écosystème ne signifie pas nécessairement que davantage de personnes interagissent indépendamment avec lui. Une explication plus plausible est qu'une partie des DAU d'Ethereum sont aussi devenus des DAU des couches 2.

Les données de Polygon PoS ne sont pas incluses dans l’écosystème Ethereum. Polygon PoS est une sidechain d’Ethereum. Ses utilisateurs pourraient progressivement migrer vers la chaîne Polygon zkEVM. Polygon concentre désormais ses efforts sur sa chaîne zkEVM. Ce transfert pourrait bénéficier à l’écosystème Ethereum. Polygon PoS compte 360 000 DAU, soit plus que les 300 000 DAU d’Ethereum. Néanmoins, le nombre de DAU d’Ethereum ne doublera pas automatiquement après migration. Un grand nombre des DAU de Polygon PoS sont probablement déjà des DAU d’Ethereum.

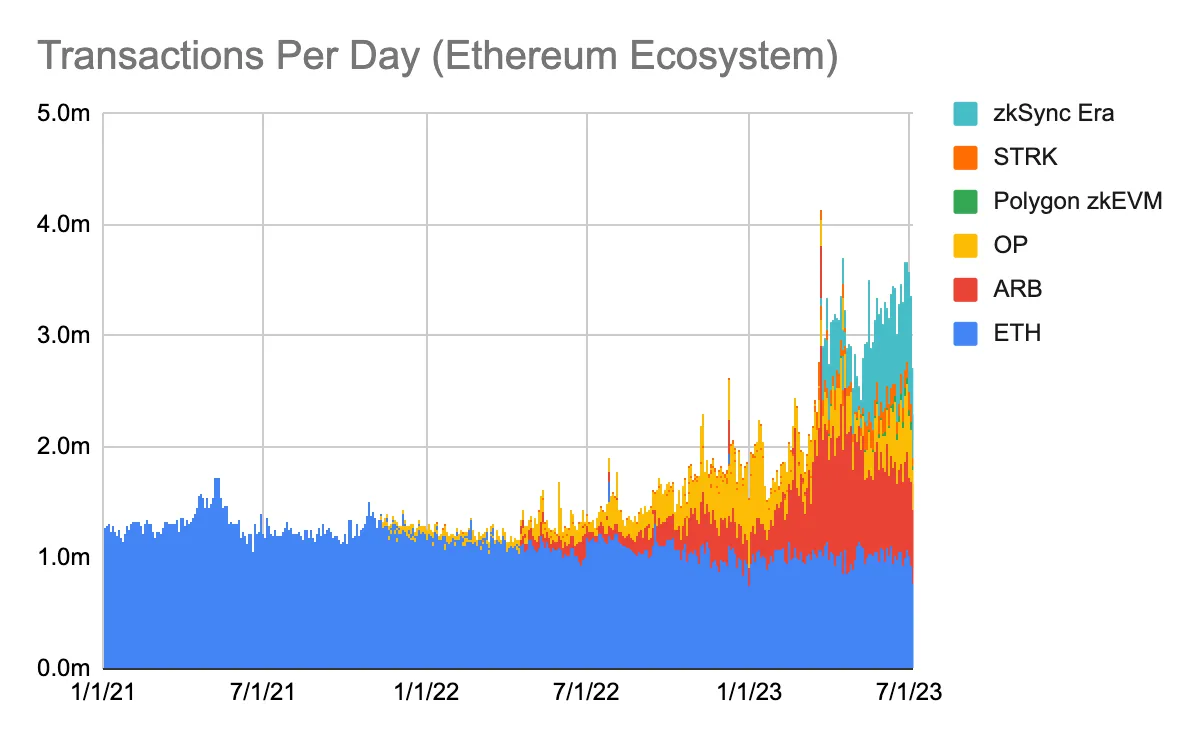

Avec l’apparition des couches 2, les DAU de l’écosystème Ethereum effectuent de plus en plus de transactions. Depuis la seconde moitié de 2020, le volume quotidien de transactions sur Ethereum stagne autour de 1 million. Le nombre de transactions quotidiennes sur Ethereum est limité à environ 1 million. Les couches 2 ont ajouté ensemble environ 2 millions de transactions par jour. Le volume total des transactions dans l’écosystème Ethereum a presque quadruplé au cours de l’année dernière (voir graphique ci-dessous). Pour chaque transaction effectuée sur Ethereum, deux transactions sont réalisées sur les couches 2.

La chaîne Polygon PoS enregistre en moyenne 2,4 millions de transactions par jour. Si ces transactions migraient vers Polygon zkEVM ou une autre couche 2 d’Ethereum, cela ferait presque doubler le volume quotidien de transactions dans l’écosystème Ethereum.

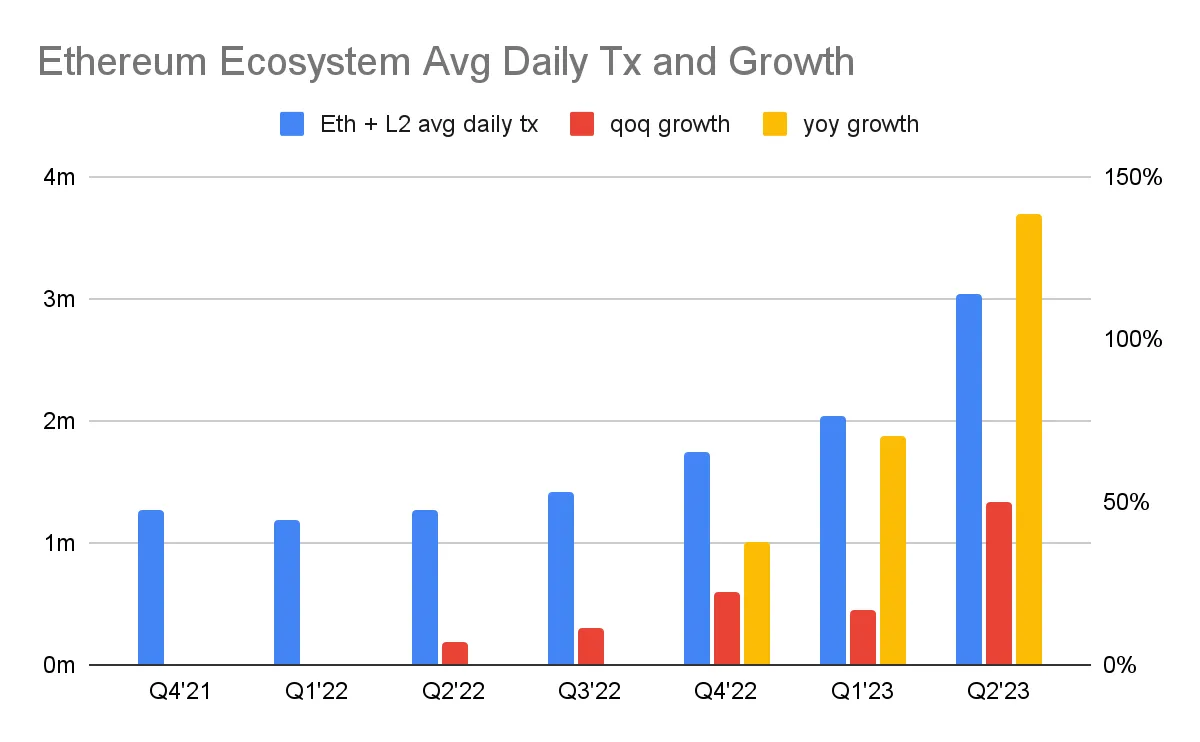

Le volume quotidien moyen de transactions dans tout l’écosystème Ethereum a atteint 3 millions au deuxième trimestre 2023, contre 2 millions au premier trimestre 2023. Le taux de croissance trimestriel du volume quotidien moyen dans l’écosystème Ethereum est passé de 17 % au T1 à 50 % au T2. Sur un an, le volume quotidien moyen de transactions dans l’écosystème Ethereum a augmenté de 139 % au deuxième trimestre 2023 (voir graphique ci-dessous).

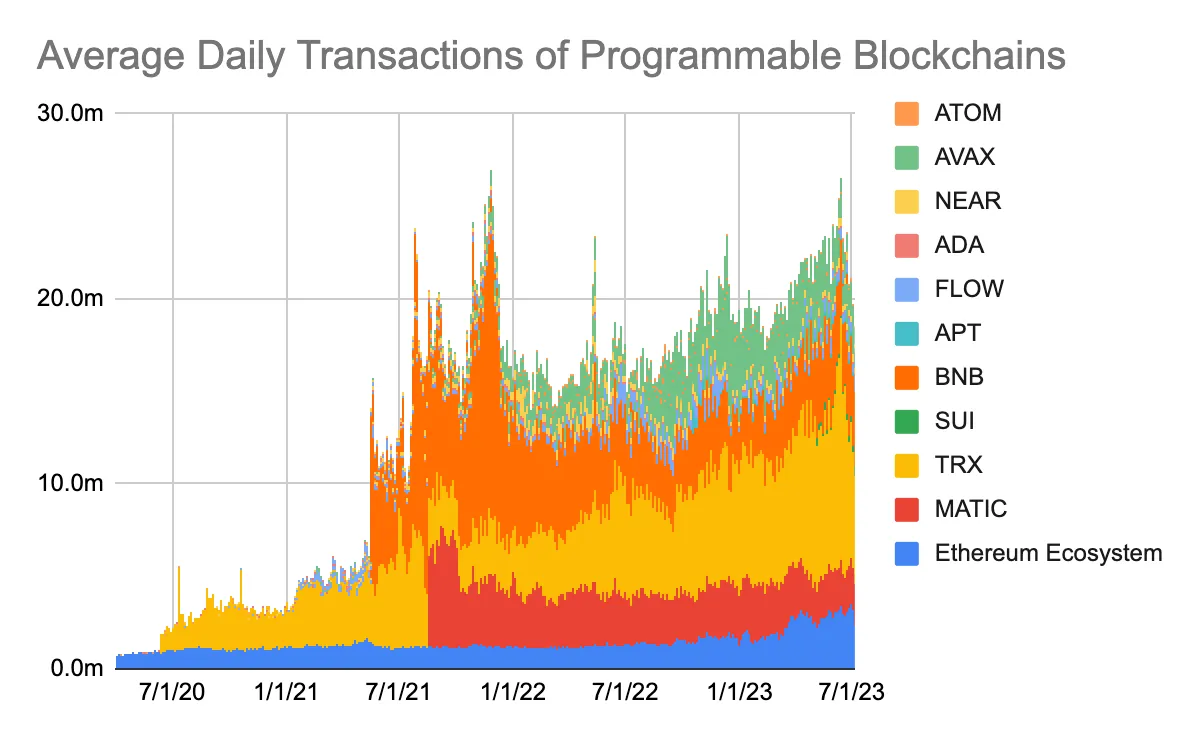

Le volume quotidien moyen de transactions dans l’écosystème Ethereum s’est établi à 3 millions, représentant 16 % du volume total des transactions quotidiennes des blockchains programmables, hors Solana (voir graphique ci-dessous). Les données de transactions de Solana ne peuvent pas être comparées directement aux autres chaînes. Solana exécute 20 millions de transactions par jour et figure parmi les blockchains les plus performantes. Toutefois, en raison de son débit extrêmement élevé et de ses frais très bas, une grande partie de ses transactions sont des spams.

En incluant Polygon PoS, la part de marché du volume total de transactions dans l’écosystème Ethereum doublerait, atteignant environ 30 %. Sans compter BNB et Tron, l’écosystème Ethereum représenterait 60 % du marché des transactions quotidiennes. BNB et Tron diffèrent fortement des autres blockchains du groupe, étant nettement plus centralisés.

Compte de résultat d'Ethereum

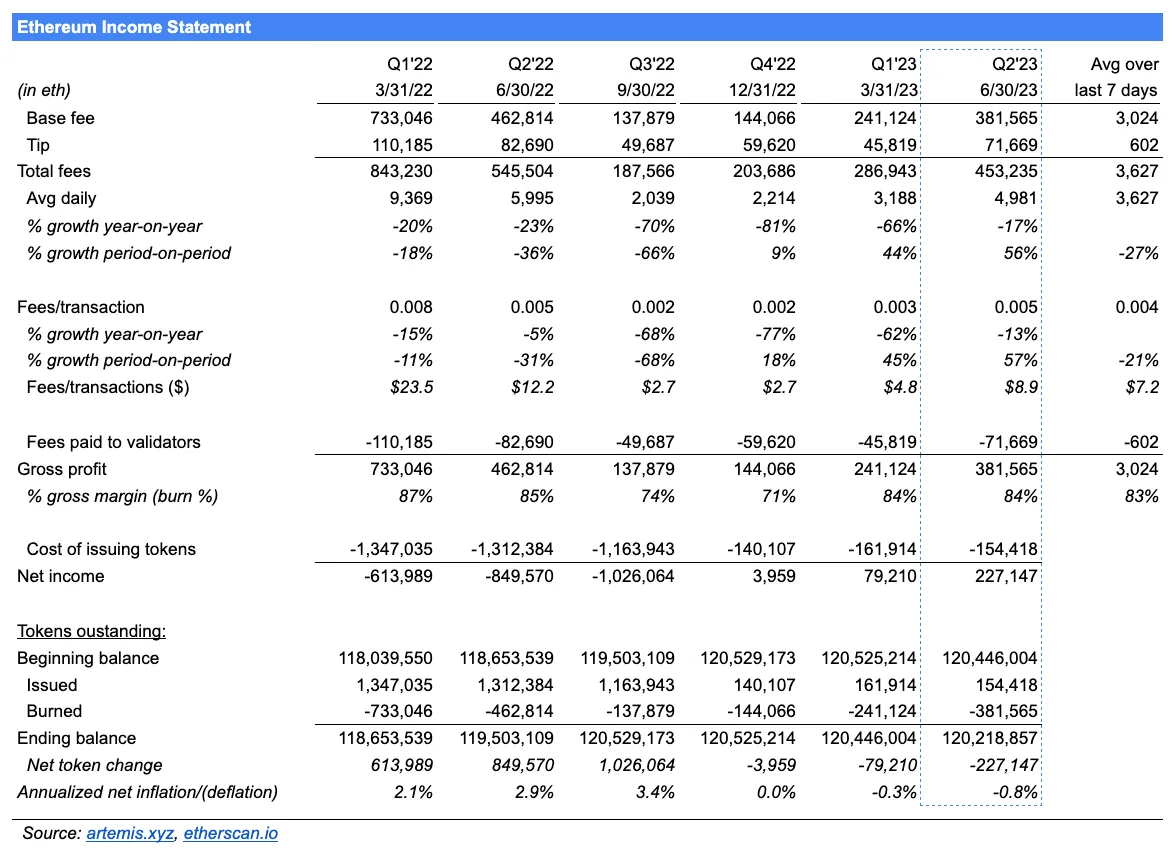

Frais totaux : Les frais totaux du T2 s’élèvent à 453 235 ETH (843 470 335 dollars), en baisse de 17 % en glissement annuel. Cette baisse provient d’une réduction de 13 % des frais de transaction et d’un recul de 4 % du volume. Cependant, les frais totaux ont augmenté de 56 % en glissement trimestriel. Cette hausse s’explique par une augmentation de 57 % des frais par transaction, tandis que le volume a légèrement baissé de 1 %. Les frais totaux représentent le coût total payé par les utilisateurs pour le traitement de toutes les transactions publiées sur Ethereum. En termes financiers traditionnels, il s’agit du « chiffre d’affaires » généré par l’« entreprise ».

Bénéfice brut : Le bénéfice brut s’élève à 381 565 ETH (710 092 465 dollars), avec une marge brute de 84 % au cours du trimestre, ce qui signifie que 84 % des frais totaux sont brûlés. Le bénéfice brut est souvent appelé « revenu du réseau ». Il représente la part des frais totaux qui revient aux détenteurs de jetons. Le bénéfice brut suit la même tendance haussière que les frais totaux.

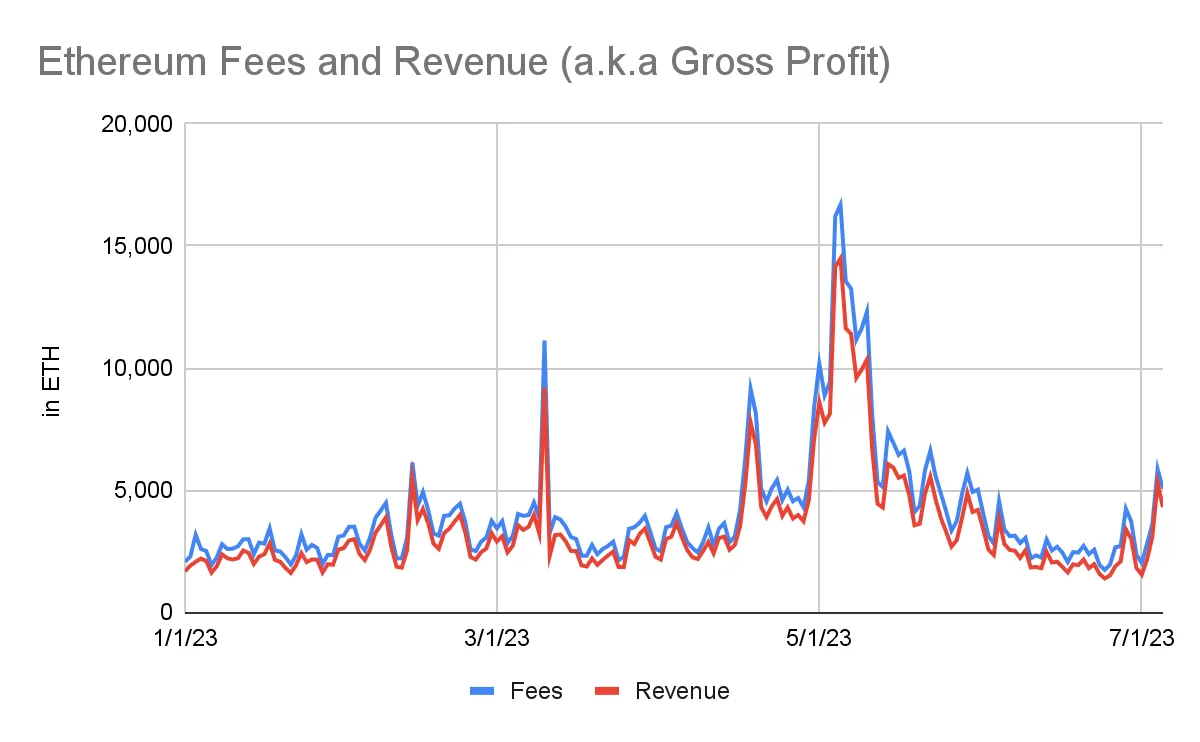

Les frais et le bénéfice brut (c’est-à-dire le revenu) ont triplé en mai (voir graphique ci-dessous). Cette hausse a été alimentée par la frénésie des Meme coins, notamment Pepe. Par la suite, les frais et le bénéfice brut sont revenus à des niveaux normaux. À moins d’un nouveau facteur ponctuel stimulant les frais, ceux-ci devraient baisser au troisième trimestre 2023. Comparé au niveau moyen du deuxième trimestre, les frais moyens quotidiens ont chuté de 27 % durant la première semaine de juillet.

Bénéfice net : Le bénéfice net du T2 s’élève à 227 147 ETH (422 720 567 dollars), en hausse de près de trois fois par rapport au trimestre précédent. Cette croissance provient d’une augmentation de 56 % des frais totaux. La hausse du bénéfice net illustre l’effet de levier opérationnel d’Ethereum. Les coûts d’Ethereum n’augmentent pas proportionnellement aux frais totaux. Bien que les frais totaux aient progressé de 56 %, le coût fixe d’Ethereum (l’émission de jetons aux validateurs) a baissé de 5 % en glissement trimestriel. Résultat : le bénéfice net a grimpé de 187 %.

Depuis l’introduction de la preuve d’enjeu (PoS), Ethereum réalise un bénéfice chaque trimestre. L’amélioration notable des profits s’explique par une chute de 90 % du coût d’émission des jetons.

Jeton en circulation net : Au deuxième trimestre 2023, le nombre de jetons brûlés a dépassé celui des jetons nouvellement émis. Le stock de jetons en circulation est passé de 120,45 millions à 120,22 millions. Le taux d’émission net (calculé comme l’émission nette annualisée divisée par le solde initial) est passé d’un faible pourcentage à -0,8 %. En 2022, Ethereum avait augmenté son offre de jetons d’environ 3 %. Aujourd’hui, il réduit sa circulation de près de 1 %.

Comment interpréter le compte de résultat d'Ethereum ?

Les frais totaux représentent les paiements effectués par les utilisateurs pour publier leurs transactions sur la blockchain Ethereum. Ils comprennent le frais de base et le pourboire (tip). Le pourboire est un coût transféré aux validateurs. Notez que le montant du pourboire correspond exactement au montant versé aux validateurs. Il s’agit d’un coût variable, proportionnel à l’utilisation. Les utilisateurs paient un pourboire pour que leur transaction soit priorisée.

Le frais de base est le coût payé par les utilisateurs pour le traitement de leur transaction. Notez que le montant du frais de base est identique au bénéfice brut. Le bénéfice brut reflète l’argent gagné par la blockchain Ethereum pour le traitement des transactions (exprimé en ETH). On parle parfois de « revenu du réseau ». La marge brute indique quelle part des frais totaux est brûlée. Les jetons brûlés sont retirés de la circulation, ce qui équivaut à un rachat d’actions.

Le coût d’émission des jetons est le paiement effectué aux validateurs pour assurer la sécurité du réseau. Il s’agit d’un coût fixe, qui ne croît pas proportionnellement à l’utilisation.

Le bénéfice net est la différence entre le frais de base (c’est-à-dire le bénéfice brut) et les nouveaux jetons émis. Au deuxième trimestre 2023, le bénéfice net d’Ethereum s’est élevé à 227 147 ETH, ce qui signifie qu’il a perçu plus de frais de base que de jetons nouvellement émis. Par conséquent, le nombre de jetons en circulation a diminué de 227 147 unités.

Plus Ethereum génère de bénéfice net, plus il brûle d’ETH, et moins il y a de jetons en circulation. Autres facteurs égaux par ailleurs, moins il y a de jetons en circulation, plus la valeur de chaque jeton augmente.

Conclusion

1. L'envolée des frais totaux au deuxième trimestre fut temporaire

L’envolée des frais totaux au deuxième trimestre, ainsi que la destruction de jetons qui en a découlé, fut de courte durée. Elle a été provoquée par un événement ponctuel : la frénésie autour des Meme coins. Cette poussée a duré environ deux semaines. On s’attend donc à une performance trimestrielle plus faible au troisième trimestre 2023.

2. L'accent est désormais mis sur les solutions de couche 2

Les indicateurs opérationnels de l’écosystème Ethereum, incluant les solutions d’extension de couche 2, révèlent un réseau en croissance saine. En comparaison, les indicateurs opérationnels d’Ethereum pris isolément indiquent un certain marasme. La croissance d’Ethereum est portée par les solutions de couche 2. Leur succès est crucial pour Ethereum. La future mise en œuvre de l’EIP-4844 aura un impact majeur sur les solutions de couche 2 et sur Ethereum lui-même.

À court terme, la seule façon d’augmenter les revenus d’Ethereum consiste à accroître les frais par transaction, c’est-à-dire à faire grimper le prix du gaz. Actuellement, Ethereum traite un maximum d’environ 1 million de transactions par jour. On pense que les transactions sur couche 2 vont fortement augmenter. Ces transactions seront regroupées et traitées comme une seule entrée sur la couche 1. Le coût d’une transaction onéreuse sur Ethereum sera ainsi réparti entre de nombreux payeurs de frais sur couche 2.

3. Le rythme de croissance de l'ETH mis en gage ralentit

Avant et après la mise en œuvre réussie de Shapella, la croissance du volume d’ETH mis en gage a été fulgurante. Le ralentissement observé suggère que ce volume pourrait ne pas dépasser 50 % aussi rapidement que prévu. Pour atteindre un taux de mise en gage de 50 %, il faudrait encore mettre en gage environ 40 millions d’ETH. À un rythme actuel d’environ 1 million d’ETH supplémentaire mis en gage chaque mois, cela prendrait 40 mois, soit 3 ans et 4 mois.

Pour les détenteurs d’ETH en gage, ce ralentissement n’est pas forcément négatif. Plus le taux de mise en gage est bas, plus la récompense accordée aux validateurs est élevée, donc plus le rendement de l’ETH est important. Le rendement de l’ETH combine le staking, les revenus de yield farming et MEV, ainsi que l’inflation ou la contraction de l’offre de jetons. Le scénario économiquement le plus attractif est un faible taux de mise en gage (donc des rendements élevés) combiné à des frais élevés (donc un rendement accru). Le cas inverse est moins attractif. Toutefois, l’aspect économique n’est pas le seul facteur qui détermine la valeur de l’ETH. Plus le taux de mise en gage est élevé, plus la blockchain est sécurisée, ce qui théoriquement augmente la valeur de l’ETH.

Le ralentissement de la croissance du volume d’ETH mis en gage pèse sur les performances de Lido et Rocket Pool. Ce trimestre, LDO et RPL ont chuté respectivement de 17 % et 18 %, tandis qu’ETH restait stable. Le ralentissement de la croissance du volume d’ETH mis en gage, combiné à la petite taille des mini-pools de Rocket Pool, implique une baisse du nombre d’acheteurs de RPL.

4. Le levier opérationnel d'Ethereum entraîne une destruction massive

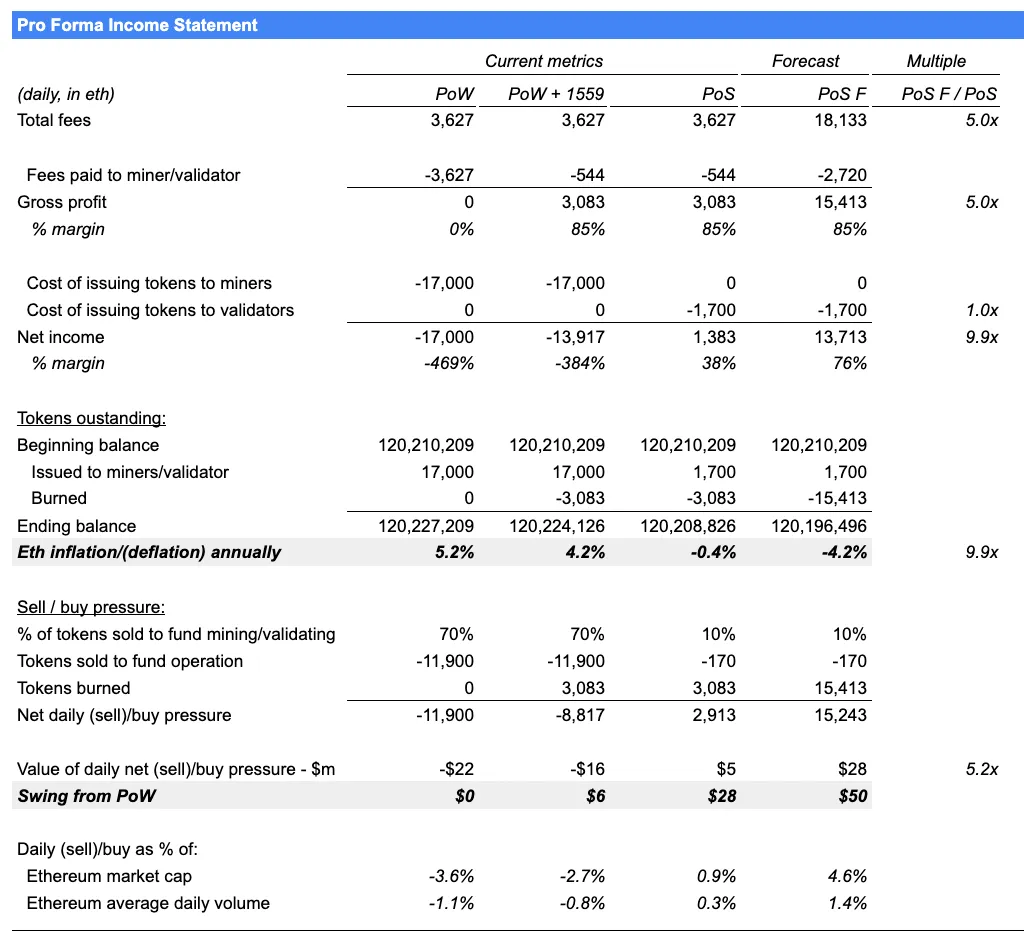

La rentabilité d’Ethereum et son mécanisme de destruction sont cruciaux. Ethereum est passé d’une pression vendeuse quotidienne de 22 millions de dollars (au prix de 1860 dollars par ETH) à une demande acheteuse de 5 millions de dollars par jour, soit un changement net de 28 millions de dollars. Ce mouvement de 28 millions de dollars représente 4,5 % de la capitalisation boursière d’Ethereum.

Le modèle PoW (preuve de travail) d’Ethereum souffrait de deux problèmes économiques. Premièrement, Ethereum émettait auparavant chaque jour 17 000 jetons aux mineurs, soit un taux de dilution annuel de 5 %. Deuxièmement, on estime que 70 % de ces jetons étaient immédiatement vendus pour couvrir les coûts élevés du minage. Au prix de 1860 dollars par ETH, l’émission puis la vente de ces jetons généraient une pression vendeuse de 22 millions de dollars par jour.

L’introduction de la PoS et du mécanisme de destruction a transformé une pression vendeuse de 22 millions de dollars par jour en une pression acheteuse de 5 millions de dollars par jour. Ethereum brûle désormais (c’est-à-dire rachète) chaque jour des jetons d’une valeur de 5 millions de dollars, alors qu’il vendait auparavant chaque jour pour 22 millions de dollars d’ETH. Le tableau ci-dessous résume la projection du compte de résultat entre PoW et PoS.

Beaucoup de monde comprend mal le levier opérationnel d’Ethereum. Le levier opérationnel est un terme financier traditionnel désignant un actif dont le profit croît beaucoup plus vite que les revenus. Le profit augmente fortement parce que les coûts opérationnels restent stables tandis que les revenus augmentent. Les techniciens ne comprennent souvent pas ce concept. Les investisseurs traditionnels, eux, ne comprennent pas la cryptomonnaie.

La colonne « Projections » du graphique ci-dessus illustre le levier opérationnel d’Ethereum. Elle suppose une multiplication par 5 des frais totaux. Une telle hausse des frais entraînerait une multiplication par 9,9 du bénéfice net. Lorsque les frais augmentent, le coût fixe d’Ethereum — l’émission de jetons aux validateurs — ne croît pas. Le résultat net est une contraction de l’offre 9,9 fois plus rapide. Avec un taux de contraction actuel de 0,4 %, si les revenus quintuplaient, Ethereum réduirait chaque année de 4,2 % le nombre de jetons en circulation. La demande acheteuse passerait de 5 à 28 millions de dollars par jour, soit une hausse de 5,2 fois.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News