Vitalik : Deux expériences de pensée pour évaluer les stablecoins automatisés

TechFlow SélectionTechFlow Sélection

Vitalik : Deux expériences de pensée pour évaluer les stablecoins automatisés

Ce dont nous avons besoin, ce n'est pas du soutien inconditionnel aux stablecoins ni d'une vision apocalyptique des stablecoins, mais d'un retour à une réflexion fondée sur des principes.

Remerciements particuliers à Dan Robinson, Hayden Adams et Dankrad Feist pour leurs retours et examens.

L'effondrement récent de LUNA, entraînant des pertes de dizaines de milliards de dollars, a déclenché une vague de critiques envers la catégorie des « stablecoins algorithmiques », que beaucoup considèrent comme un « produit fondamentalement défectueux ». Un renforcement bienvenu de l'examen des mécanismes financiers DeFi, en particulier ceux des stablecoins algorithmiques qui cherchent à optimiser extrêmement l'« efficacité du capital », est très salutaire. Encore plus souhaitable serait une reconnaissance accrue que les performances passées ne garantissent nullement les rendements futurs (ni même l'éviction d'un effondrement total).

Cependant, là où le sentiment du marché se trompe profondément, c’est lorsqu’il utilise le même raisonnement pour stigmatiser tous les stablecoins algorithmiques cryptographiques décentralisés, condamnant d’un seul coup tous les projets de stablecoins algorithmiques. Bien que de nombreuses conceptions de stablecoins algorithmiques soient fondamentalement défectueuses et destinées à s’effondrer, il en existe aussi dont la survie théorique est possible, quoique risquée, et d’autres encore qui sont théoriquement très robustes et ont résisté aux tests extrêmes des conditions du marché cryptographique. Ce dont nous avons besoin, ce n’est ni du soutien aveugle aux stablecoins ni de leur prophétie apocalyptique, mais plutôt un retour à une réflexion fondée sur des principes. Quels sont donc les bons principes permettant d’évaluer si un stablecoin algorithmique particulier est véritablement stable ? Pour moi, tout commence par deux expériences de pensée que j’utilise pour tester un stablecoin.

Qu'est-ce qu'un stablecoin algorithmique ?

Dans le cadre de cet article, un stablecoin algorithmique est un système possédant les caractéristiques suivantes :

1. Il émet un stablecoin qui tente de s’ancre à un indice de prix spécifique. Habituellement, l’objectif est 1 dollar, mais d'autres choix existent. Un mécanisme cible pousse continuellement le prix vers cet indice stable (1 dollar) lorsque celui-ci s’en écarte dans un sens ou dans l’autre. Cela exclut ETH et BTC du statut de stablecoins.

2. Le mécanisme cible est entièrement décentralisé ; le protocole ne dépend d’aucun participant de confiance spécifique. En particulier, il ne doit jamais reposer sur un dépositaire d’actifs, ce qui exclut USDT et USDC du statut de stablecoins.

En pratique, (2) implique que le mécanisme cible doit être constitué d’un contrat intelligent gérant une réserve d’actifs cryptographiques, utilisant ces actifs pour soutenir le prix lorsque celui-ci baisse.

Comment fonctionne Terra ?

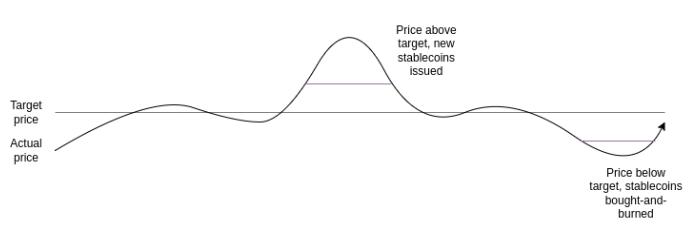

Les stablecoins de type Terra (semblables au minting Stake, bien que les détails d’implémentation varient largement) fonctionnent avec deux monnaies : appelons-les le stablecoin et la monnaie volatile (dans Terra, UST est le stablecoin, LUNA la volcoin). Le stablecoin maintient sa stabilité via un mécanisme simple :

- Si le prix du stablecoin dépasse son objectif, le système met aux enchères de nouveaux stablecoins (et utilise les revenus pour brûler des LUNA), jusqu’à ce que le prix revienne à la cible.

- Si le prix du stablecoin est inférieur à la cible, le système rachète et brûle des stablecoins (en émettant de nouvelles LUNA pour financer cette opération), jusqu’à ce que le prix remonte à la cible.

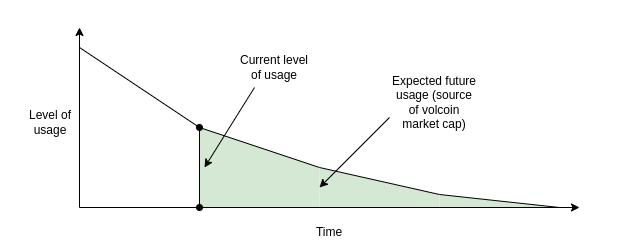

Mais alors, quelle est la valeur de la monnaie volatile (LUNA) ? La valeur de LUNA peut être purement spéculative, basée sur l’hypothèse d’une demande future croissante pour le stablecoin (nécessitant de brûler des volcoins pour émettre des UST). Ou bien, elle peut provenir de frais : frais de transaction sur les échanges stablecoin/LUNA, ou frais annuels prélevés sur les détenteurs de stablecoins, ou les deux. Mais dans tous les cas, le prix de la volcoin découle des anticipations d’activité future dans l’écosystème LUNA.

Comment fonctionne RAI ?

Dans cet article, je me concentre sur RAI plutôt que DAI, car RAI représente mieux le « type idéal » pur (décentralisé) du stablecoin algorithmique, entièrement adossé à l’ETH. DAI est un système hybride, garanti par des collatéraux centralisés et décentralisés — un choix raisonnable pour leur produit, mais cela complique davantage l’analyse.

Dans RAI, les participants principaux appartiennent à deux catégories (il y a aussi les détenteurs de FLX, un jeton spéculatif, mais leur rôle est moins important) :

Deux raisons principales poussent à devenir prêteur en RAI :

1. Être long sur l’ETH : si vous déposez 10 ETH dans l’exemple ci-dessus et retirez 500 RAI, votre position finale vaut 500 RAI, mais expose à 10 ETH, donc elle augmente/diminue de 2 % pour chaque variation de 1 % du prix de l’ETH.

2. Arbitrage : si vous trouvez un investissement libellé en monnaie fiduciaire qui croît plus vite que le RAI, vous pouvez emprunter du RAI, investir cet argent et tirer profit de la différence.

Si le prix de l’ETH baisse et que le coffre-fort n’a plus assez de collatéral (c’est-à-dire que la dette en RAI dépasse maintenant deux tiers de la valeur de l’ETH déposé), un événement de liquidation se produit. En ajoutant plus de collatéral, le coffre est mis aux enchères pour être acheté par d’autres.

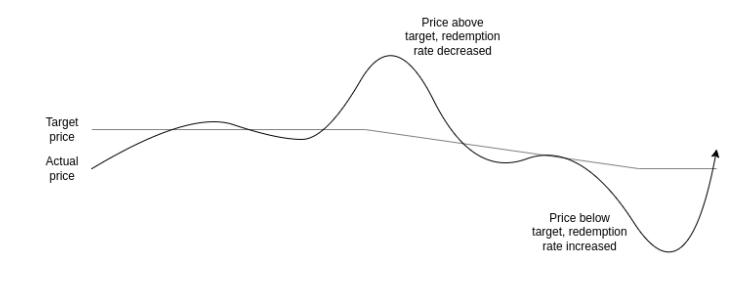

Un autre mécanisme clé à comprendre est l’ajustement du taux de rachat. Chez RAI, la cible n’est pas un montant fixe en dollars ; elle bouge vers le haut ou vers le bas, et la vitesse de ce mouvement est ajustée selon les conditions du marché :

Si le prix du RAI est supérieur à la cible, le taux de rachat diminue, réduisant l’incitation à détenir du RAI et augmentant celle à en être prêteur (donc à en avoir une position négative). Cela fait baisser le prix.

Si le prix du RAI est inférieur à la cible, le taux de rachat augmente, incitant davantage à détenir du RAI et décourageant d’en être prêteur, ce qui peut faire remonter le prix.

Expérience de pensée 1 : Un stablecoin peut-il théoriquement réduire en toute sécurité ses utilisateurs à zéro ?

Dans le monde réel non cryptographique, rien n’est éternel. Les entreprises font faillite, soit parce qu’elles n’ont jamais réussi à attirer suffisamment d’utilisateurs, soit parce que la demande forte pour leur produit n’existe plus, soit parce qu’elles sont remplacées par un concurrent plus fort. Parfois, on assiste à un effondrement partiel, passant d’un statut dominant à un statut de niche (comme MySpace). Ces choses doivent arriver pour laisser place à de nouveaux produits. Mais dans le monde non cryptographique, quand un produit ferme ou décline, les utilisateurs ne sont généralement pas gravement touchés. Certes, il existe des cas négligents, mais globalement, les fermetures sont ordonnées et les problèmes restent maîtrisables.

Mais qu’en est-il des stablecoins algorithmiques ? Si nous adoptons une vision audacieuse et radicale, un stablecoin devrait pouvoir éviter l’effondrement du système et la perte massive d’utilisateurs et de fonds sans dépendre d’un afflux constant de nouveaux utilisateurs.

Terra peut-il sortir en toute sécurité ?

Chez Terra, le prix de la volcoin (LUNA) provient des anticipations de frais futurs générés par le système. Que se passe-t-il donc si ces activités futures attendues tombent presque à zéro ? La capitalisation boursière de LUNA diminue jusqu’à devenir très petite par rapport au stablecoin. À ce stade, le système devient très fragile : la moindre chute de la demande pour le stablecoin entraîne l’émission d’un grand nombre de volcoins (LUNA), provoquant une hyperinflation de LUNA, ce qui fait perdre au stablecoin sa valeur.

L’effondrement de ce système peut même devenir une prophétie autoréalisatrice : si l’effondrement semble probable, cela diminue la valeur anticipée de LUNA à l’avenir, ce qui fait chuter sa capitalisation, rendant le système encore plus vulnérable, et pouvant déclencher un effondrement sévère, comme nous l’avons vu en mai.

D’abord, le prix de LUNA baisse. Puis, le stablecoin commence à vaciller. Le système tente de soutenir la demande du stablecoin en émettant davantage de LUNA. Faute de confiance du marché, peu d’acheteurs se présentent, et le prix de LUNA chute rapidement. Enfin, une fois que le prix de LUNA approche zéro, le stablecoin s’effondre également.

En théorie, si la baisse est très progressive, les anticipations de revenus futurs de l’écosystème LUNA, sa capitalisation et le rapport avec le stablecoin peuvent rester relativement sains. Mais réussir à gérer une telle descente progressive est improbable ; il est bien plus probable qu’elle s’effondre soudainement, puis disparaisse dans un fracas.

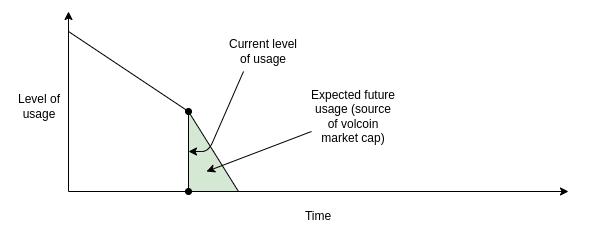

Sortie progressive sécurisée : à chaque étape, la capitalisation de LUNA doit être suffisante en fonction des revenus futurs anticipés pour maintenir la sécurité du stablecoin au niveau actuel.

Sortie progressive non sécurisée : à un moment donné, les revenus futurs anticipés ne sont plus suffisants pour justifier une capitalisation de LUNA garantissant la sécurité du stablecoin, ce qui pourrait mener à un effondrement.

RAI peut-il sortir en toute sécurité ?

La sécurité de RAI repose sur des actifs extérieurs au système RAI (l’ETH), ce qui facilite une sortie sécurisée. Si une baisse de la demande crée un déséquilibre (soit la demande de détention diminue plus vite, soit la demande de prêt diminue plus vite), le taux de rachat s’ajuste pour rétablir l’équilibre. Les prêteurs ont une exposition levée sur l’ETH, pas sur FLX, donc il n’y a pas de risque de boucle de rétroaction positive où la baisse de confiance dans RAI entraînerait aussi une baisse de la demande de prêt.

Dans un cas extrême, si toute la demande de détention de RAI disparaît simultanément, sauf pour un détenteur, le taux de rachat grimpera jusqu’à ce que chaque prêteur puisse être liquidé en toute sécurité. Le dernier détenteur pourra acheter un coffre lors de la vente aux enchères de liquidation, utiliser ses RAI pour rembourser immédiatement sa dette et retirer l’ETH. Cela lui permettra d’obtenir un prix équitable pour ses RAI, basé sur l’ETH contenu dans le coffre.

Un autre cas extrême intéressant est celui où RAI deviendrait l’application principale sur Ethereum. Dans ce scénario, une diminution anticipée de la demande future pour RAI affecterait le prix de l’ETH. Dans un cas extrême, cela pourrait entraîner une série de liquidations conduisant à un effondrement chaotique du système. Mais RAI résisterait bien mieux à cette possibilité qu’un système de type Terra.

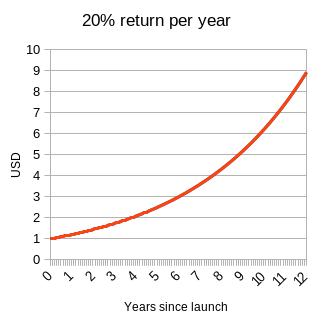

Expérience de pensée 2 : Que se passe-t-il si vous essayez d’ancrer un stablecoin à un indice qui augmente de 20 % par an ?

Actuellement, les stablecoins sont ancrés au dollar. RAI constitue une petite exception, car son taux d’ancrage varie avec le taux de rachat, et son prix initial était de 3,14 dollars plutôt que 1 dollar (la valeur exacte initiale étant choisie pour plaire aux amateurs de maths, tandis qu’un vrai nerd mathématique aurait choisi tau = 6,28 dollars). Mais ils n’ont pas besoin d’être ainsi. Vous pouvez ancrer un stablecoin à un panier d’actifs, à un indice des prix à la consommation ou à n’importe quelle formule complexe (« une valeur suffisante pour acheter un hectare de forêt en Iakoutie, soit la concentration moyenne mondiale de CO₂ moins 375 »). Tant que vous trouvez un oracle capable de fournir l’indice, et que des acteurs du marché participent, vous pouvez faire fonctionner un tel stablecoin.

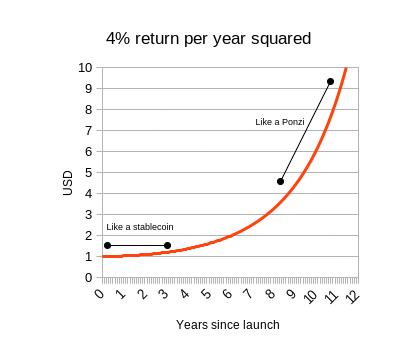

Il est évident qu’aucun investissement réel ne peut offrir un rendement proche de 20 % par an, et absolument aucun ne peut maintenir indéfiniment un rendement de 4 % par an. Mais que se passerait-il si on tentait l’expérience ?

Je dirais qu’un stablecoin dispose essentiellement de deux façons de suivre un tel indice :

1. Il impose aux détenteurs un certain taux d’intérêt négatif, compensant fondamentalement la croissance en dollars de l’indice.

2. Il devient une pyramide de Ponzi, offrant pendant un temps des rendements spectaculaires aux détenteurs de stablecoins, avant de s’effondrer soudainement un jour.

On comprend aisément pourquoi RAI suit (1) et LUNA (2), donc RAI est meilleur que LUNA. Mais cela révèle aussi un fait plus profond et plus important sur les stablecoins : pour qu’un stablecoin algorithmique garanti puisse durer, il doit intégrer d’une manière ou d’une autre la possibilité de mettre en œuvre des taux d’intérêt négatifs. Si RAI était programmé pour interdire les taux négatifs (comme c’était le cas du DAI à garantie unique au début), et s’il était ancré à un indice à croissance rapide, il deviendrait une pyramide de Ponzi.

Même en dehors de l'hypothèse folle d’ancrage à un indice de Ponzi, une monnaie stable doit pouvoir faire face à une situation où, même à taux d’intérêt nul, la demande de détention excède la demande d’emprunt. Si elle n’y parvient pas, le prix monte au-dessus de l’ancrage, et le stablecoin devient vulnérable à des fluctuations de prix imprévisibles dans les deux sens.

Les taux d’intérêt négatifs peuvent être mis en œuvre de deux manières :

1. À la manière de RAI : une cible flottante qui peut baisser au fil du temps si le taux de rachat est négatif.

2. En pratique, les soldes diminuent progressivement au fil du temps.

L’option (1) présente un défaut d’expérience utilisateur : le stablecoin ne suit plus clairement « 1 dollar ». L’option (2) comporte un défaut d’expérience développeur : les développeurs ne sont pas habitués à ce que recevoir N jetons ne signifie pas qu’on pourra inconditionnellement envoyer N jetons plus tard. Mais choisir l’une ou l’autre semble inévitable — sauf à suivre la voie de MakerDAO, en devenant un stablecoin hybride utilisant à la fois des actifs cryptographiques purs (décentralisés) et des actifs centralisés (comme USDC) comme garantie.

Que pouvons-nous en apprendre ?

Globalement, le domaine cryptographique doit abandonner l’attitude consistant à croire qu’une croissance infinie garantit la sécurité. Dire que « le monde peut continuer ainsi » est totalement inacceptable. Car le monde ne cherche pas à fournir de rendements quelconques, et l’économie ne progresse pas rationnellement, mais de façon pathologique — ce qui mérite des critiques sévères.

Au contraire, bien que nous puissions espérer la croissance, nous devrions évaluer la sécurité des systèmes en observant leur état stationnaire, voire leur comportement pessimiste dans des conditions extrêmes, et leur capacité finale à sortir en toute sécurité. Qu’un système passe ce test ne signifie pas qu’il est sûr — il peut rester vulnérable pour d’autres raisons : ratio de collatéral insuffisant, faille technique ou vulnérabilité de gouvernance. Mais les cas extrêmes et la robustesse doivent être notre premier critère d’évaluation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News