Analyse de données : qui est l'entité mystérieuse qui influence le prix de l'ETH ?

TechFlow SélectionTechFlow Sélection

Analyse de données : qui est l'entité mystérieuse qui influence le prix de l'ETH ?

Dans le domaine des cryptomonnaies, la mise à niveau de Shanghai est devenue un nouveau courant souterrain pour le marché.

Rédaction : BEN LILLY

Traduction : TechFlow

Il y a trois mois, une transformation historique a commencé.

Cela ressemble aux courants océaniques sous-marins. Ces courants agissent comme des tapis roulants, transportant les eaux chaudes équatoriales vers les pôles et ramenant les eaux froides polaires vers les régions proches de l'équateur. Pour toute personne qui pêche ou vit près de l'équateur, les espèces de poissons sont extrêmement abondantes ici.

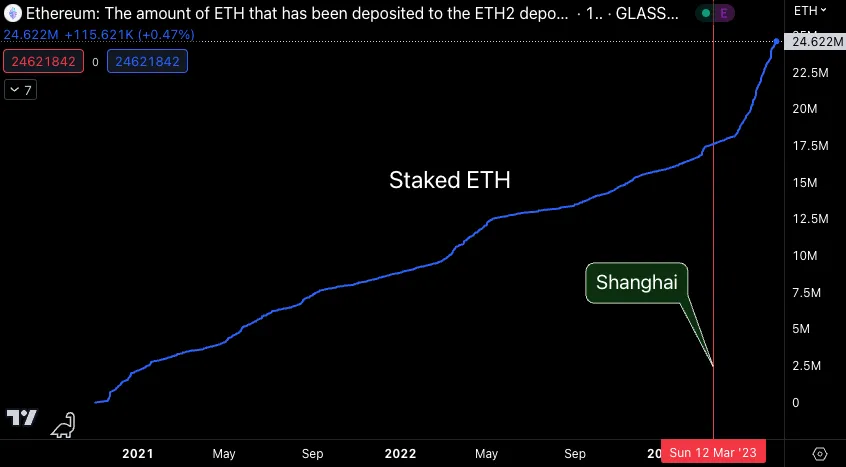

Dans le domaine des cryptomonnaies, la mise à niveau de Shanghai est devenue un nouveau courant souterrain pour le marché. Les utilisateurs peuvent désormais retirer leurs ETH mis en gage. Il s'agit d'une réduction majeure du risque, ce qui a entraîné une croissance explosive du nombre d'ETH mis en gage, augmentant d'environ 38 % depuis lors.

Le chercheur BEN LILLY ainsi que toute l'équipe de Jarvis partageront avec vous cet alpha, particulièrement important car il semble devenir un facteur croissant à prendre en compte dans l’évolution fluctuante des prix des cryptomonnaies.

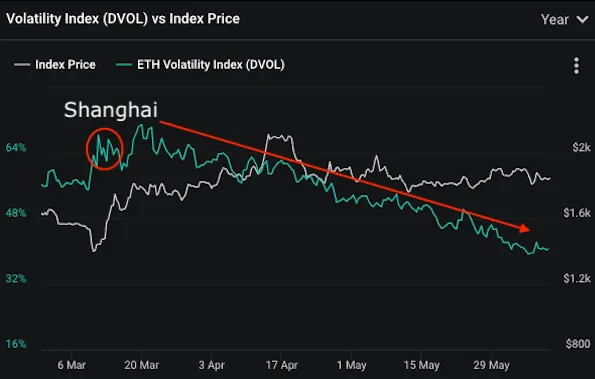

La véritable raison de la baisse de la volatilité de l'ETH

En réalité, la volatilité n’a pas vraiment changé significativement ; elle est simplement devenue plus stable. Voici la volatilité de l’ETH mesurée par l’indice de volatilité de Deribit.

Cette compression de la volatilité est un phénomène de marché que nous observons depuis quelque temps. Quant à savoir pourquoi, citons quelques propos de Joe Kruyt de Paradigm pour expliquer cela.

Tout d’abord, Joe explique qu’un acteur bien précis agit sur le marché des options :

Un grand trader systématique d'options a converti 90 000 options d'achat à 1800 $ avec échéance en mars en options d'achat à 1800 $ avec échéance en juin, injectant environ 125 000 unités nettes de volatilité sur le marché, atténuant ainsi le manque naturel d'acheteurs haussiers sur l'ETH.

Il ajoute ensuite :

Les flux de capitaux chez Paradigm indiquent que, en raison de ces ventes, les market makers ont accumulé des positions importantes sur les options d'achat à 1800 $ échéance juin, ce qui fait que lorsqu'ils vendent, ils étendent leur exposition vega et gamma, conduisant à un mouvement de « baisse des prix / baisse de la volatilité », car ils ajustent leur exposition à long terme liée à la volatilité pour cette échéance.

Je vais tout de même expliquer : lorsqu’une personne vend une option d’achat, elle fournit un contrat au marché. L’acheteur est très probablement un investisseur haussier sur cet actif.

L’acheteur anticipe également une hausse de la volatilité. Toutes choses égales par ailleurs, plus la volatilité est élevée, plus la prime ou la valeur du contrat augmente — ce qui est bénéfique pour l’acheteur. À l’inverse, le vendeur gagne lorsque la volatilité diminue.

Pour mesurer votre exposition à la volatilité, le marché des options utilise un indicateur appelé vega. Joe nous dit que quelqu’un a vendu 90 000 options d’achat pour juin. Cela rend cette personne baissière sur la volatilité, ou « vendeuse de vega ». En pratique, ils vendent des contrats juste au moment où la volatilité commence à augmenter. C’est exactement ce qui s’est produit fin 2022.

Mais ce n’était là que le début…

De nombreux autres épisodes similaires se sont produits au premier et deuxième trimestre 2023. Reprenons les mots de Joe :

Après une importante suppression de contrats excédentaires sur les échéances juin/septembre, le vendeur a jeté environ 40 000 unités de vega sur le marché via des options d’achat (entre 25 000 et 35 000 contrats) en février et mars. Depuis la mise à niveau de Shanghai, les volumes ont considérablement augmenté, incluant notamment la vente de 63 000 options d’achat à 2200 $ juin/septembre, ainsi que d'autres options septembre, totalisant un vega net négatif de 200 000.

La pression sur la volatilité à long terme persiste, accentuée par la vente de 28 500 options d’achat à 2300 $ échéance septembre/décembre (vega négatif de 45 000) et de 10 000 options d’achat combinées à 1800 $ juin / 2300 $ mars (vega négatif de 45 000), frappant davantage une volatilité de 6 à 9 millions déjà affaiblie par un manque de demande naturelle.

Il s’agit d’une activité massive en cours sur le marché des options Ethereum. Et ce type d’activité se répète encore et encore. Chaque fois que la volatilité commence à monter, cet acteur vend massivement des options d’achat.

Cela réprime à nouveau la volatilité. En réalité, si le prix décide de dépasser un prix d’exercice vendu (par exemple, le contrat juin à 1800 $), le vendeur initial devra se couvrir lui-même.

Lorsque la tendance s’inverse, cet acteur commence à clôturer ses positions. Selon Paradigm, ce week-end dernier, il a racheté 100 000 contrats juin. Le prix a réagi en conséquence.

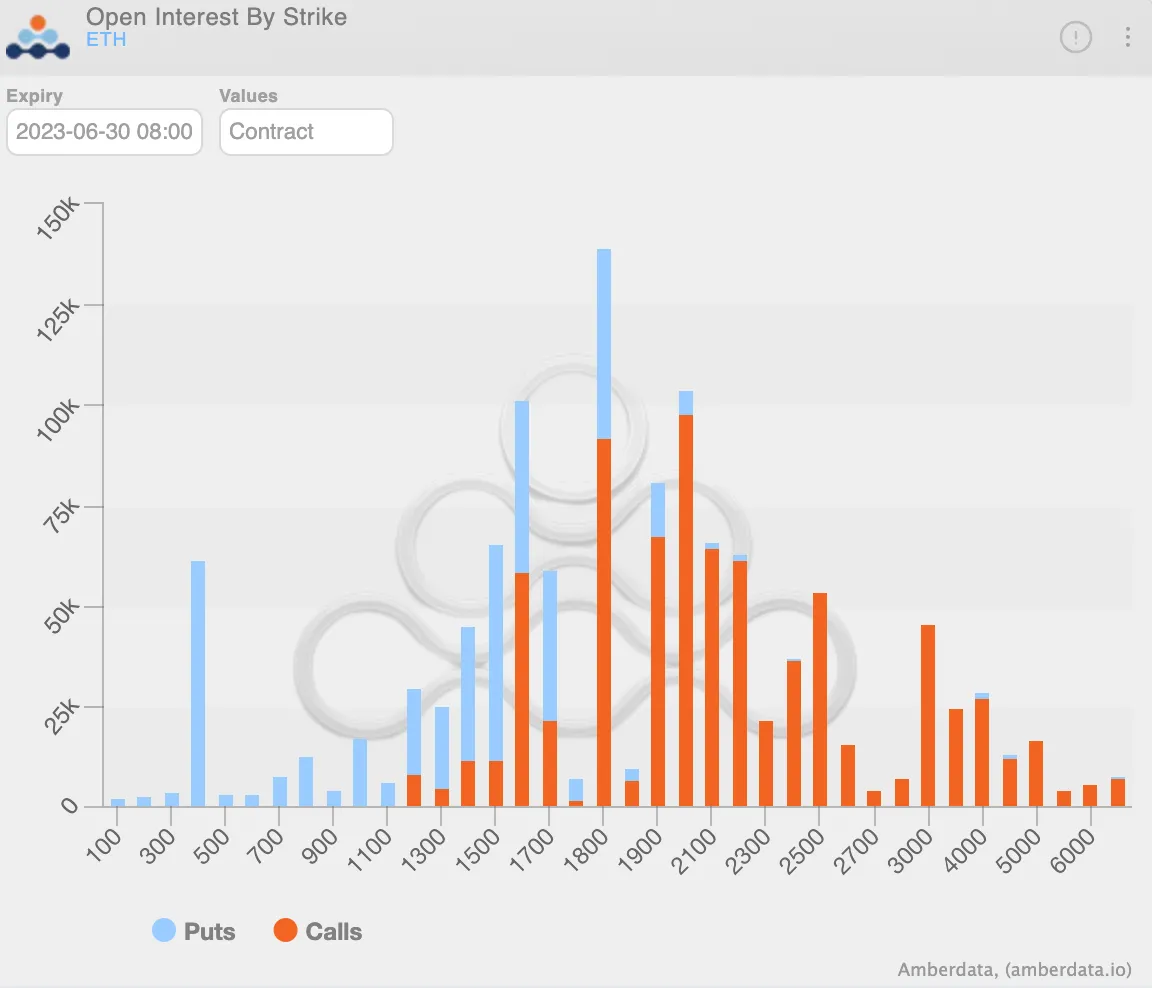

Bien que ce volume soit important, l’impact sur la volatilité reste relativement faible, car de nombreux contrats restent encore ouverts. Vous pouvez le voir sur le graphique en barres ci-dessous, qui montre les contrats à l’échéance du 30 juin selon les prix d’exercice. Notez que dans la barre la plus haute ci-dessous, une quantité massive d’options d’achat reste ouverte au prix d’exercice de 1800 $.

Ce comportement en cours sur le marché des options ETH est très remarquable. Comme le dit Joe :

Le deuxième trimestre semble marquer des changements microstructurels majeurs sur le marché des options cryptos.

Cela soulève une question : pourquoi cela se produit-il soudainement ?

L’état actuel du marché

Tout comme un changement dans les courants marins peut affecter le fonctionnement d’un écosystème, la mise à niveau de Shanghai semble avoir influencé les activités liées à Ethereum. On pense que cette mise à jour a provoqué ce comportement de l’acteur concerné.

Revenons aux propos de Paradigm :

Cette forte augmentation de l'offre de volatilité ETH peut être attribuée à deux facteurs : la transition d'Ethereum vers un modèle de preuve de participation et la mise en œuvre de la mise à niveau de Shanghai. En introduisant la possibilité de retraits, le fork de Shanghai a stimulé une croissance significative des activités de mise en gage visant à percevoir les rendements générés par les validateurs.

À la fin de cette citation, l'idée principale est que la partie concernée pourrait essayer d'extraire des rendements supplémentaires de ses ETH mis en gage via cette stratégie d'options. Maintenant que les ETH mis en gage peuvent être retirés, ils utilisent leurs jetons comme garantie.

Les positions transférées sont énormes. Si ce type d'activité venait à dysfonctionner, il est difficile de dire ce qui pourrait arriver. Mais :

Mettre en gage ces transactions exige de fortes exigences en termes de marge, ce qui nous amène à nous demander si cette stratégie est vraiment la méthode la plus efficace pour extraire des rendements supplémentaires à partir de l'ETH. Nous supposons également qu'il existe un arrangement particulier entre les assureurs et Deribit pour éviter les liquidations automatiques durant le rebond fort du premier trimestre, surtout en cas de hausse au comptant / hausse de la volatilité.

N’oubliez pas que lorsque vous mettez vos ETH en gage, vous ne pouvez pas les débloquer immédiatement. Ainsi, comme l’insinue Joe, un arrangement particulier pourrait exister.

Quant à savoir qui pourrait être derrière cette nouvelle dynamique du marché :

Bien que cela reste pure spéculation, étant donné que ces transactions ne se produisent pas sur Paradigm, il est fort probable que ce grand vendeur soit un grand nœud validateur. Cela pourrait expliquer son impact sur le déséquilibre offre-demande de la volatilité ETH, ayant un effet significatif sur la compression tant de la volatilité implicite que de la volatilité réelle de l'ETH...

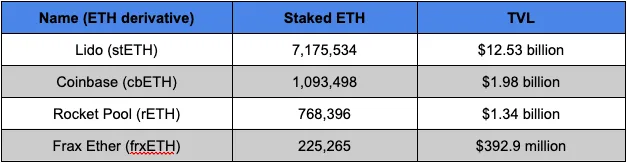

Par curiosité, j’ai voulu vérifier si cet acteur existait bien sur la chaîne. D’après le nombre de contrats en cours, nous pouvons réduire les LSD (jetons dérivés de mise en gage liquide) à environ 250 000 ETH.

Cela nous donne un point de départ, car cela réduit des dizaines de LSD à une petite sélection : stETH, cbETH, rETH et frxETH.

Aucune position de ces jetons dans des agrégateurs de rendements, plateformes d’options, stratégies de coffres-forts ou pools d’échange n’a retenu mon attention. Ici, j’aurais aimé voir un coffre-fort d’options Ribbon Finance avec un dépôt de 100 millions de dollars, mais ce que j’ai vu est clairement bien inférieur.

Cela signifie que cet acteur pourrait utiliser des opérations qui ne passent pas par des protocoles sur chaîne.

Quoi qu’il en soit, c’est au moins quelque chose à surveiller, car cet acteur devient de plus en plus important. Plus il grossit, plus son influence sur les mouvements de prix sera grande.

Nous devrions aussi considérer que son exposition haussière va probablement au-delà du simple ETH au comptant. Étant donné que la hausse des prix crée une boucle de rétroaction positive, croissant avec l’augmentation générale de l’activité, l’entité pourrait tirer des revenus supplémentaires provenant d’autres opérations.

Je laisse le plaisir de spéculer à chacun.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News