La concurrence entre les blockchains de niveau 1 diminue, les blockchains de niveau 2 deviendront le prochain point focal de la compétition

TechFlow SélectionTechFlow Sélection

La concurrence entre les blockchains de niveau 1 diminue, les blockchains de niveau 2 deviendront le prochain point focal de la compétition

Laissons les balles voler un moment, et voyons les progrès des modèles L2 verticaux axés sur les hautes performances dans six mois ou un an.

Par : Zixi.eth

Au prochain cycle, il se pourrait qu’il n’y ait plus de bataille entre blockchains L1, mais plutôt une guerre entre blockchains L2.

Je suis très optimiste concernant les L2 généralistes et les L2 verticaux.

Analyse suivante :

Toutes les blockchains L1 sont confrontées au problème du triangle impossible : il est impossible d’assurer simultanément décentralisation, évolutivité et sécurité. Entre 2018-2020 puis 2021-2023, toutes les L1 ont tenté de résoudre ce problème, mais personne n’a réussi à atteindre les trois objectifs à la fois. Un compromis (trade-off) s’impose nécessairement.

Lorsque l’on s’est rendu compte que la direction prise par les L1 était problématique, Israël a conçu le premier Layer 2, Starkware. Un L2 consiste pour un projet à exploiter ses propres nœuds, créant ainsi sa propre « chaîne ». Plusieurs transactions sont regroupées en un lot (batch), puis compressées en une seule transaction soumise au contrat L2 sur la L1. Ce contrat exécute alors l’opération sur la L1, qui valide ensuite les transactions du L2. On obtient ainsi rapidité et faibles coûts, tout en héritant de la sécurité et de la décentralisation de la L1.

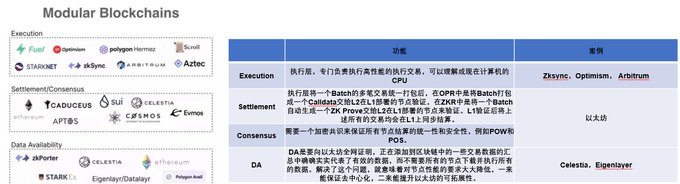

En 2022, Celestia a introduit le concept de blockchain modulaire, selon lequel une blockchain devrait être divisée en quatre composantes : Execution (exécution), Settlement (règlement), Consensus (accord) et DA (disponibilité des données). Parmi celles-ci, Execution et DA sont particulièrement cruciales, car elles gèrent respectivement les opérations au niveau supérieur (exécution) et élémentaire (archivage des transactions).

Revenons maintenant à la période 2017-2018. À cette époque, les actifs d’investissement étaient principalement des blockchains issues de fork d’Ethereum. Le phénomène fut considérable, mais pourquoi ? Cela était lié à l’émergence du nouveau type d’actif ERC20, aux IEO et IDO. N’importe qui pouvait émettre un nouvel actif sans permission et le proposer au marché. Ce fut précisément le déclencheur du marché haussier. Les projets ayant généré des profits étaient alors les L1 (forks d’Ethereum) ainsi que les plateformes d’échange de ces nouveaux actifs.

Entre 2020 et 2021, outre les concurrents d’Ethereum, les investissements se sont progressivement tournés vers les dApps comme DeFi et GameFi. Le nouveau type d’actif NFT peut également être considéré comme une porte d’entrée significative en termes de trafic. Les projets ayant survécu et rapporté des gains étaient alors les L1 (concurrents d’Ethereum) ainsi que les plateformes d’échange d’actifs (outre les CEX et DEX classiques, les marchés NFT et les bourses de produits dérivés ont commencé à prendre de l’ampleur).

Observons maintenant un phénomène intéressant, dont je remercie Tang Boss pour l’inspiration. En repensant aux L1 ayant réussi lors du dernier cycle, leurs derniers tours de financement avant cotation semblaient très chers. Pourtant, après avoir traversé un cycle complet haussier/baissier, on réalise aujourd’hui à quel point ces valorisations étaient en réalité bon marché. Toutefois, cette affirmation souffre d’un biais de survivant.

Pourquoi les L1 ont-elles été rentables lors du précédent cycle ? Car : 1. Les utilisateurs voulaient vraiment explorer différentes approches pour résoudre l’évolutivité d’Ethereum ; 2. Des innovations dans divers mécanismes de consensus ; 3. La volonté de créer son propre écosystème ; 4. L’inflation monétaire liée à la pandémie a poussé les capitaux vers les secteurs où les récits étaient les plus ambitieux ; 5. L’écosystème d’Ethereum n’était pas encore suffisamment dominant à l’époque.

Concernant les L1 généralistes, je les définis comme des blockchains complètes, dotées du récit le plus vaste possible — chacune se voyant comme un « tueur d’Ethereum », chacune aspirant à bâtir son propre écosystème. Même en investissant au dernier tour, voire même en entrant en phase pré-ICO ou post-lancement, les valorisations actuelles montrent des multiples supérieurs à deux fois. Si l’on parvient à vendre au sommet (et que la sortie est possible grâce aux déblocages), les rendements sont très élevés, ce qui en fait la solution optimale.

En ce qui concerne le modèle « L1 as a Service », il semble offrir un récit encore plus vaste que celui des L1 généralistes. Toutefois, plusieurs problèmes apparaissent : 1. Cela exige davantage des capacités d’animation d’écosystème de la part de l’équipe ; 2. La capacité du token à capter de la valeur est très faible (le token de Cosmos est par exemple souvent qualifié de pur « air », et l’enchère de slots sur Polkadot a longtemps été critiquée). Malgré cela, les rendements restent substantiels, avec des gains supérieurs à deux fois même pour les derniers entrants, bien que le plafond global soit relativement limité.

Quant aux L1/L2 verticaux, ils sont plus spécialisés, mais en termes de potentiel maximal, ils sont clairement inférieurs aux options précédentes. La raison pour laquelle ils n’ont pas connu de succès à l’époque est triple : 1. Il n’existait pas encore de conception modulaire ; 2. Ils restaient fondamentalement des L1, obligeant à reconstruire machine virtuelle, base d’utilisateurs, fonds et développeurs ; 3. Leurs performances étaient médiocres, incapables de supporter une adoption massive par les entreprises ou les consommateurs. Toutefois, lorsque les conditions seront favorables, leurs retombées pourraient être extrêmement visibles.

Cependant, je pense que le prochain cycle pourrait présenter une situation différente. Par exemple, ethstorage et xxxx (je garde le suspens) : l’un résout le problème du stockage des données sur Ethereum, l’autre pousse à l’extrême la couche d’exécution, permettant ainsi de soutenir des applications grand public ainsi que des bourses de produits dérivés ou au comptant à haute performance destinées aux entreprises. Jusqu’à présent, l’adoption massive n’a pas eu lieu — est-ce parce que la blockchain n’est fondamentalement pas adaptée à une adoption de masse ?

Pas nécessairement. En particulier du côté financier, la blockchain — ou plus largement les technologies distribuées — est parfaitement adaptée à une adoption massive des transactions. Si l’on parvient à construire une couche d’exécution très rapide, c’est-à-dire un L2 vertical hautement performant, les développeurs web2, notamment les équipes chinoises, pourraient très bien y créer de nouveaux paradigmes.

Les deux cycles passés ont confirmé l’emplacement inébranlable d’Ethereum. Une nouvelle guerre des blockchains aura-t-elle lieu lors de ce cycle ? Je ne le pense pas. Les raisons sont les suivantes : 1. Développeurs (30 000) ; 2. Utilisateurs (300 000 à 400 000 DAU) ; 3. Capitaux (30 milliards de TVL) ; 4. Des itérations et mises à jour suffisantes : en trois ans, nous avons confirmé les orientations vers Rollup, modularité, DA, etc. Ainsi, la prochaine bataille des blockchains sera celle des L2.

Actuellement, les L2 sont encore majoritairement généralistes. Ils ne sont ni vraiment rapides ni vraiment économiques. Il reste donc beaucoup de marge d’amélioration, et leurs écosystèmes ne sont pas encore pleinement développés. Leurs performances ne se distinguent pas nettement de celles des autres L1 concurrentes. Prenons l’exemple d’un projet financier orienté B2B comme Gravity.

Les produits dérivés CeDeFi sur chaîne sont naturellement destinés aux grands clients, mais en raison des limitations de performance de Starknet, même en créant un appchain, les coûts et la vitesse ne permettent pas encore un matching entièrement sur chaîne (on en reste aujourd’hui à un matching hors chaîne et règlement hors chaîne). La transparence totale et l’absence de confiance (trustless) ne sont donc pas pleinement réalisées. Si Gravity était migré sur xxx, cela deviendrait un échange de produits dérivés B2B entièrement transparent et haute performance sur chaîne.

Ne pourrait-on pas emprunter une voie alternative, en sacrifiant temporairement une partie de la décentralisation afin de construire un L2 extrêmement performant, capable de se différencier des L1 généralistes actuels ? Un tel L2 ne conviendrait peut-être pas aux applications DeFi, mais serait idéal pour les projets grand public (jeux, commerce électronique, etc.) ou certains projets financiers d’entreprise (bourses de type orderbook entièrement sur chaîne). Cela pourrait ouvrir la voie à une adoption massive.

À ce stade, ces L2 verticaux prenant une approche originale pourraient justement fournir une infrastructure solide pour permettre l’émergence de dApps à adoption massive. Mais cela nécessiterait des améliorations au niveau du stockage matériel, du MEV parallèle, des structures de données, etc. Laissons faire le temps, observons les progrès des L2 verticaux axés sur la haute performance dans les six à douze mois à venir, puis voyons dans deux ou trois ans si l’on peut y construire des applications à adoption massive, qu’elles soient destinées aux consommateurs ou au secteur financier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News