Bybit-MNT Flywheel : pourquoi ce jeton L2 est-il sous-évalué ?

TechFlow SélectionTechFlow Sélection

Bybit-MNT Flywheel : pourquoi ce jeton L2 est-il sous-évalué ?

Mantle (MNT) opère une transformation stratégique, passant d'un L2 généraliste à un jeton utilitaire central pour Bybit, créant ainsi une demande structurelle grâce à son intégration avec l'exchange.

Auteur :cptn3mox

Points clés à retenir :

-

Mantle (MNT) a opéré une transition stratégique d’un L2 généraliste vers un jeton utilitaire central pour Bybit, créant ainsi une demande structurelle via son intégration avec l’exchange.

-

Les principaux catalyseurs de l’intégration avec Bybit incluent un usage élargi comme collatéral, des niveaux de frais VIP et un mécanisme potentiel de rachat et destruction, dont la plupart seront lancés avant fin septembre 2025.

-

Actuellement, MNT s’échange à 1,15 $, fortement sous-évalué par rapport à ses pairs, avec les ratios MCAP/Vol (0,12) et MCAP/OI (0,15) les plus bas parmi les jetons d’exchange majeurs.

-

Des objectifs de prix basés sur des comparaisons avec les concurrents indiquent un potentiel de hausse de 3 à 6 fois sur un horizon de 6 à 12 mois (3,45 $ ~ 6,90 $).

-

L’écosystème L2 émergent mais en croissance rapide de Mantle apporte une utilité supplémentaire au-delà de l’intégration profonde avec Bybit, renforçant la sécurité de l’investissement à long terme.

Contexte

Mantle (MNT) a été approuvé par voie de gouvernance en mai 2023, migré 1:1 depuis BitDAO, puis a lancé son réseau principal modulaire Ethereum L2 en juillet 2023.

En tant que jeton de gaz, de gouvernance et d’incitation du réseau, MNT est le pilier central de la majorité des activités et décisions au sein du réseau. Le réseau L2 Mantle est principalement soutenu par une trésorerie de 4 milliards de dollars, ainsi que par un fonds écologique de 200 millions de dollars destiné à promouvoir les actifs réels (RWA) et la DeFi dans l’écosystème.

En juillet 2025, Mantle a décidé de s’intégrer étroitement avec Bybit, positionnant MNT comme son jeton utilitaire principal pour les remises de frais et l’utilisation comme collatéral (à l’instar du BNB de Binance), accompagné d’autres catalyseurs potentiels.

Cette dynamique a été renforcée en août 2025, lorsque Mantle a nommé la coprésidente de Bybit (Helen Liu) et la responsable du trading au comptant chez Bybit (Emily Bao) comme conseillères clés, travaillant aux côtés de l’équipe centrale de Mantle.

Catalyseurs : pourquoi maintenant ?

MNT, en tant que jeton utilitaire central de Bybit, est bien placé pour connaître une forte croissance. Voici quelques catalyseurs annoncés, tandis que d'autres restent suggérés ou spéculatifs.

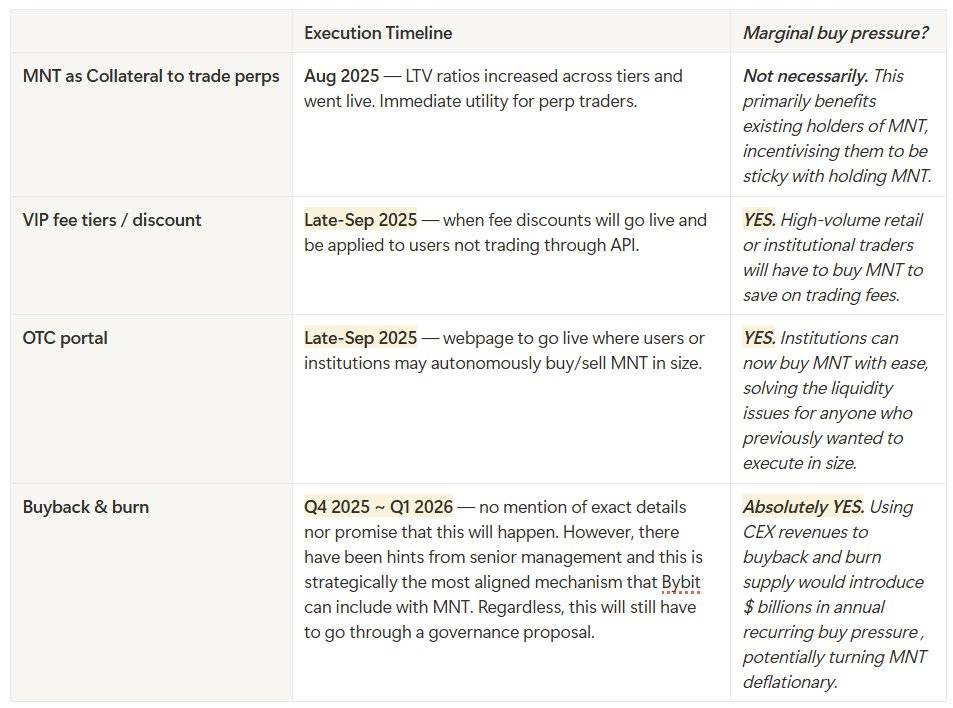

Roadmap d'intégration avec Bybit

Utilisation comme collatéral : les traders peuvent utiliser MNT comme garantie pour les contrats perpétuels (lien)

-

Déjà activé, mais avec une récente augmentation significative du ratio de valeur du collatéral

-

Par exemple : si vous déteniez auparavant 1 million de jetons MNT, vous pouviez trader avec un LTV maximal de 90 % ; désormais, vous pouvez atteindre un LTV de 100 % ;

-

Si vous êtes une grande institution détenant 8 millions de jetons MNT, vous pouviez auparavant trader avec un LTV de 10 %, alors qu’aujourd’hui ce taux passe à 60 %.

Niveaux de frais VIP : détenez MNT pour bénéficier de réductions sur les frais de trading (lien)

-

Réduction de 25 % sur les transactions au comptant

-

Réduction de 10 % sur les contrats linéaires (contrats perpétuels USDT/futures, contrats perpétuels USDC)

-

Cela crée naturellement une demande d'achat structurelle, en particulier de la part des traders institutionnels qui doivent réduire leurs coûts de transaction.

Potentiel rachat et destruction : utilisation des revenus du CEX pour racheter et brûler des jetons

-

Si approuvé, cela pourrait être le plus grand catalyseur pour MNT

-

Doit faire l’objet d’une proposition de gouvernance validée par les détenteurs de jetons (mais nous savons que l’offre est concentrée entre les mains des actionnaires)

-

Réduction de l’offre en circulation et possibilité de rendre MNT déficient (voir compte rendu AMA)

-

Exemple OKX / OKB (lien)

Portail OTC : permet aux gros acheteurs d’acquérir massivement MNT (liquidité actuellement limitée)

-

En cours de développement, ciblant les baleines et fonds

-

La version web sera disponible fin septembre, permettant d’effectuer directement des transactions OTC / RFQ en gros volumes.

Autres utilités de MNT :

-

MNT Launchpool : mise en gage de MNT pour recevoir des jetons du Launchpool de Bybit lors de leur TGE.

-

Ajout de paires de trading au comptant : le nombre de paires disponibles passera de 4 à plus de 20, à partir de septembre 2025.

-

Utilisation avec la carte crypto : d’ici fin septembre, MNT pourra être utilisé pour les paiements via la carte crypto, sans frais de conversion, avec des avantages accélérés pour les consommateurs leur permettant de monter plus vite en niveau VIP et d’obtenir davantage de cashback via Bybit Card & Pay.

-

Bonus : en complément d’activités telles que le MNT Puzzle Hunt, des options de trading ainsi que l’accès à des événements VIP et produits exclusifs sont prévus.

Calendrier

Comparaison avec d'autres exchanges

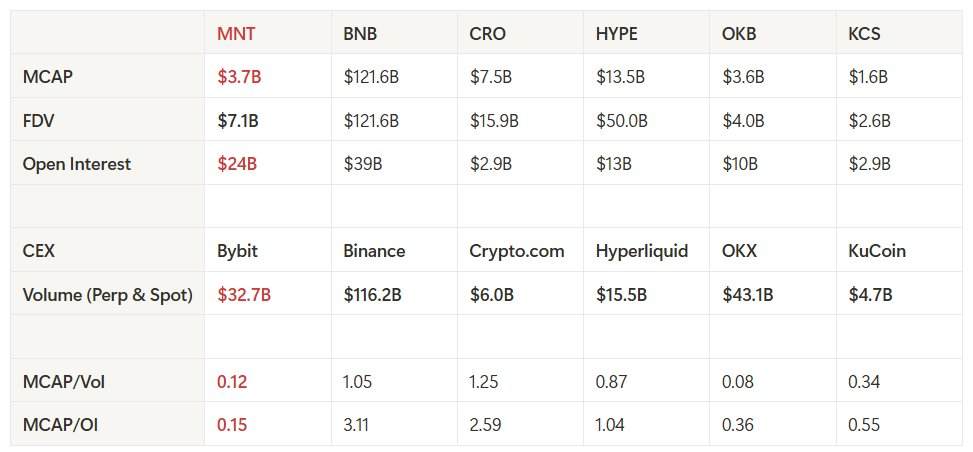

Prix de référence de MNT = 1,15 $

MNT est le jeton exchange le plus sous-évalué selon les indicateurs « MCAP/Vol » et « MCAP/OI »

-

Le volume de trading de Bybit représente un tiers de celui de Binance, mais la capitalisation de MNT n’est que 1/30e de celle de BNB

-

Le volume de trading de Bybit est 5 fois supérieur à celui de Crypto(dot)com, mais la capitalisation de MNT n’est que la moitié de celle de CRO

-

Le volume de trading de Bybit est 2 fois supérieur à celui de Hyperliquid, mais la capitalisation de MNT n’est que le tiers de celle de HYPE

Objectifs de prix

Prix actuel de MNT : 1,15 $ / Capitalisation : 3,7 milliards $

1. Utilisation de l'indicateur MCAP/Vol

-

En supposant un MCAP / volume identique à Binance (1,05) : 1,15 $ → 10,10 $ (rendement d’environ 8,7 fois)

-

En supposant un MCAP / volume moyen comparable aux concurrents (environ 0,71) : 1,15 $ → 6,88 $ (rendement d’environ 6 fois)

2. Flux quantifiés (effet uniquement du rachat et destruction)

Hypothèses

-

Volume quotidien : environ 32,7 milliards $ (85 % perpétuels + 15 % spot)

-

Structure des frais (hypothèse large) : environ 0,02 % pour les perpétuels + 0,1 % pour le spot

Revenus annuels potentiels :

-

Perpétuels : 85 % × 32,7 Md$ × 0,02 % × 365 ≈ 2,03 Md$ de revenus sur les frais de perpétuels

-

Spot : 15 % × 32,7 Md$ × 0,1 % × 365 ≈ 1,8 Md$ de revenus sur les frais au comptant

-

Total : perpétuels + spot = 3,8 Md$ de revenus totaux sur les frais

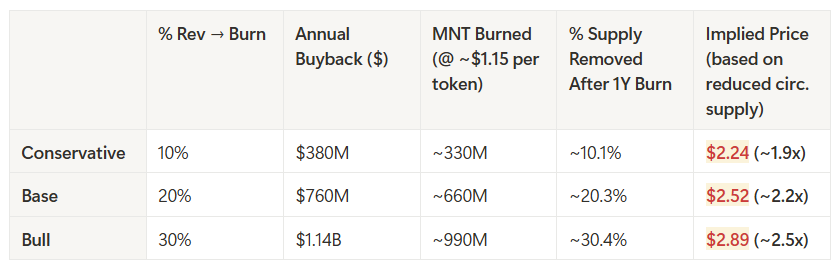

Si la gouvernance alloue 20 % des revenus du CEX au rachat et à la destruction de MNT :

-

Achat annuel d’environ 760 millions $.

-

Au prix unitaire de 1,15 $, cela équivaut à l’achat annuel de 660 millions de jetons MNT (soit environ 20 % de l’offre en circulation).

Impact : ce flux réduirait fortement la flottante effective et pourrait entraîner une appréciation des prix similaire à celle observée avec BNB/OKB.

3. Indicateur TVL blockchain

-

En supposant un MCAP / TVL bridgé identique à BNB Chain (5,1x) : 1,15 $ → 2,68 $ (rendement d’environ 2,3 fois)

-

En supposant un MCAP / stablecoin identique à BNB Chain (10,5x) : 1,15 $ → 1,54 $ (rendement d’environ 1,4 fois)

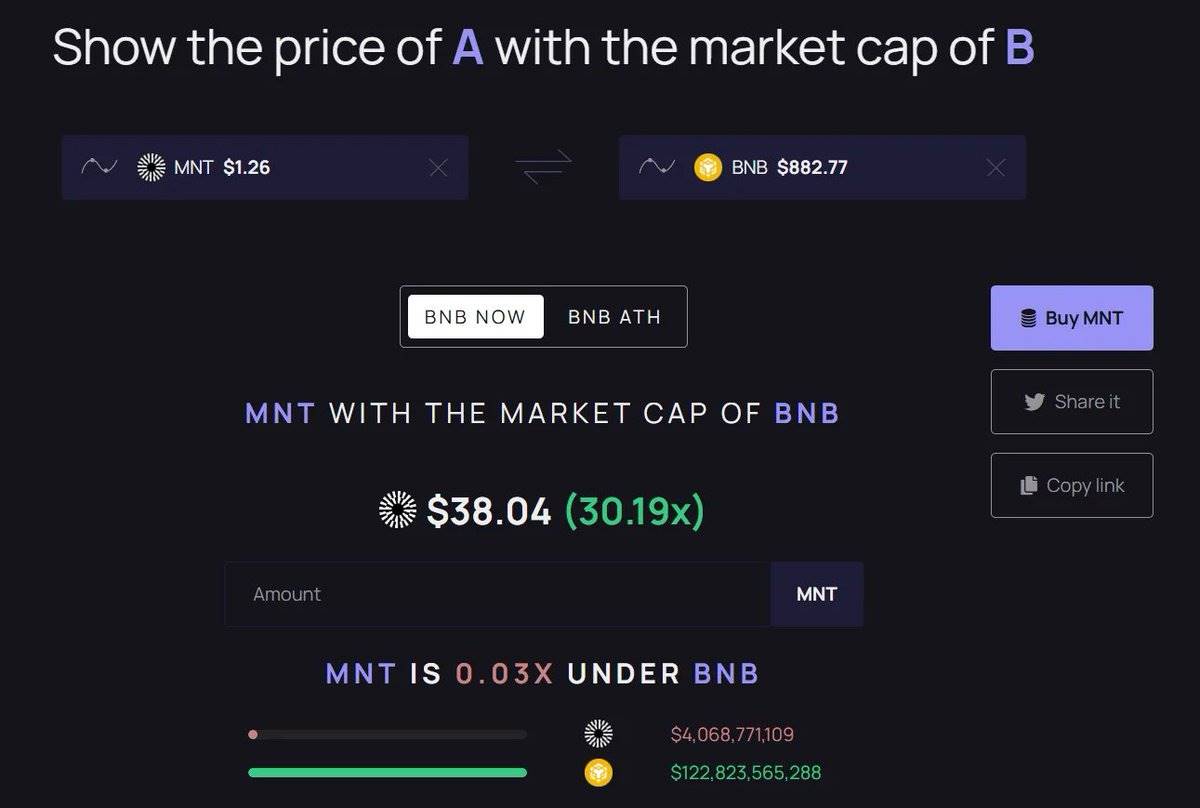

4. Scénario hypothétique : Bybit atteint la taille de Binance, MNT atteint la capitalisation de BNB

-

Ici, un potentiel de hausse de 30 fois.

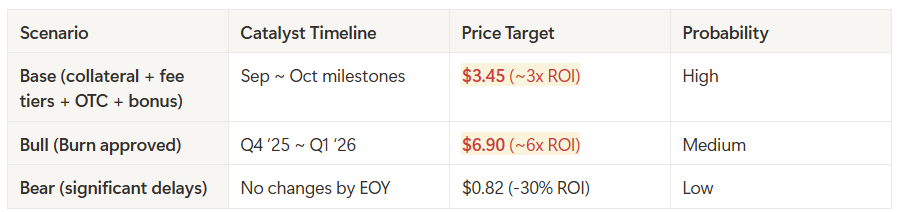

Synthèse

Plusieurs méthodes d’évaluation soulignent la forte sous-évaluation de MNT par rapport à ses homologues.

-

La comparaison avec BNB sur le ratio MCAP / volume suggère un objectif de prix potentiel de 10,10 $, soit une valorisation environ 8,7 fois supérieure à mesure que l’intégration entre Bybit et MNT mûrira.

-

La comparaison avec la moyenne des concurrents sur le ratio MCAP / volume implique un objectif de prix potentiel de 6,88 $, offrant environ 6 fois de croissance.

-

D’après d’autres indicateurs d’évaluation isolés, MNT pourrait connaître une croissance de 2 à 3 fois.

Si tous ces catalyseurs se concrétisent dans l'année à venir, MNT pourrait atteindre une fourchette de prix comprise entre 3,45 $ et 6,90 $.

Risques

-

Risque d'exécution : le rachat et la destruction ne sont pas encore approuvés. Sans cela, MNT reste simplement un jeton de collatéral et de frais.

-

Dépendance à Bybit : cette thèse repose largement sur les catalyseurs liés à l’adoption par Bybit. Si le volume stagne ou si Bybit perd des parts de marché face à d'autres exchanges centralisés, le potentiel de hausse de MNT sera limité.

-

Rétention de l'écosystème : bien que le L2 Mantle dispose d’un TVL de 170 millions $, il reste petit comparé aux 7,5 milliards $ de BNB, nécessitant une adoption accrue de produits blockchain pour soutenir la thèse du jeton exchange.

-

Concurrence : d'autres L2 (Base, Arbitrum) et exchanges (BNB, OKB, HYPE) pourraient surpasser en innovation, réduisant ainsi l’attention portée à Bybit et les acheteurs marginaux de MNT.

Signaux d'invalidation

Fondamentaux

-

Échec de la proposition de rachat et destruction de MNT

-

Signal d'une moindre priorité accordée par Bybit à l’intégration de MNT ou un ralentissement de sa promotion

-

Allocation inférieure aux attentes initiales pour les rachats, ou arrêt des rachats après leur démarrage

-

Dilution importante de la trésorerie augmentant l’offre en circulation

-

Tout risque macroéconomique accru aggravant la pression sur l’offre

Prix

-

Si le prix descend en dessous de 0,82 $, il faudra sortir

-

Ce niveau clé ramènerait MNT à son état antérieur aux annonces publiques de Bybit, et correspond à un seuil de résistance difficile à franchir pendant toute l’année 2025

-

Il signifierait que le marché ne tient pas compte ou n’accorde pas d’importance à l’intégration approfondie entre Bybit et MNT

Conclusion

Mantle (MNT) se trouve à un tournant crucial de son parcours, passant sans heurt d’un jeton L2 à un jeton fonctionnel central pour Bybit. L’augmentation des taux de collatéralisation, les remises de frais MNT prévues pour le quatrième trimestre, le lancement imminent de la plateforme OTC et le potentiel rachat/brûlage anticipent une forte demande structurelle et un mécanisme potentiellement déficient.

Bien que des risques subsistent – délais d’exécution, dépendance à Bybit, concurrence L2 – les indicateurs d’évaluation de MNT restent nettement en retrait par rapport à ceux de ses pairs comme BNB, OKB, CRO et HYPE.

Avec aucune libération de jetons à prévoir et une boucle vertueuse CeDeFi en marche, MNT constitue un joyau sous-estimé, offrant un potentiel de hausse de 3 à 6 fois dans les 6 à 12 mois à venir.

Avertissement : Le contenu de cet article est fourni à titre informatif uniquement et ne doit pas être considéré comme un conseil juridique, commercial, d'investissement ou fiscal. Hashed détient ou prévoit d'investir dans les actifs mentionnés ci-dessus. Les informations fournies ici ne contiennent aucune information privilégiée significative.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News