Rapport complet de VanEck sur l'évaluation de l'Ethereum : le prix du ETH approcherait 12 000 dollars d'ici 2030

TechFlow SélectionTechFlow Sélection

Rapport complet de VanEck sur l'évaluation de l'Ethereum : le prix du ETH approcherait 12 000 dollars d'ici 2030

VanEck, une institution traditionnelle ayant déjà géré un ETF de 69 milliards de dollars, prévoit qu'en 2030, la valeur d'un ether s'élèvera à 11 800 dollars.

Rédaction : Matthew Sigel, Patrick Bush

Traduction et compilation : BlockTempo

L'entreprise de gestion d'actifs VanEck, basée à New York, aux États-Unis, a été fondée en 1955. C'est l'une des sociétés mondiales de gestion d'investissements les plus importantes, actives dans presque tous les types d'actifs, y compris actions, obligations, matières premières, or, marchés émergents, etc. En 2020, elle gérait environ 69 milliards de dollars américains d'ETF.

Récemment, elle a publié un rapport d'évaluation sur Ethereum, prédisant le prix d’ETH en 2030. Selon ses estimations, dans un scénario normal, le prix d’ETH atteindrait 11 800 dollars américains. Voici le contenu du rapport :

ETH deviendra un concurrent des obligations du Trésor américain

Étant donné le récent hard fork d'Ethereum, qui permet désormais aux utilisateurs de retirer leurs ETH verrouillés, nous pensons que cela en fera un concurrent important des obligations du Trésor américain. Nous avons donc réévalué Ethereum à l’aide d’un modèle d’évaluation plus rigoureux.

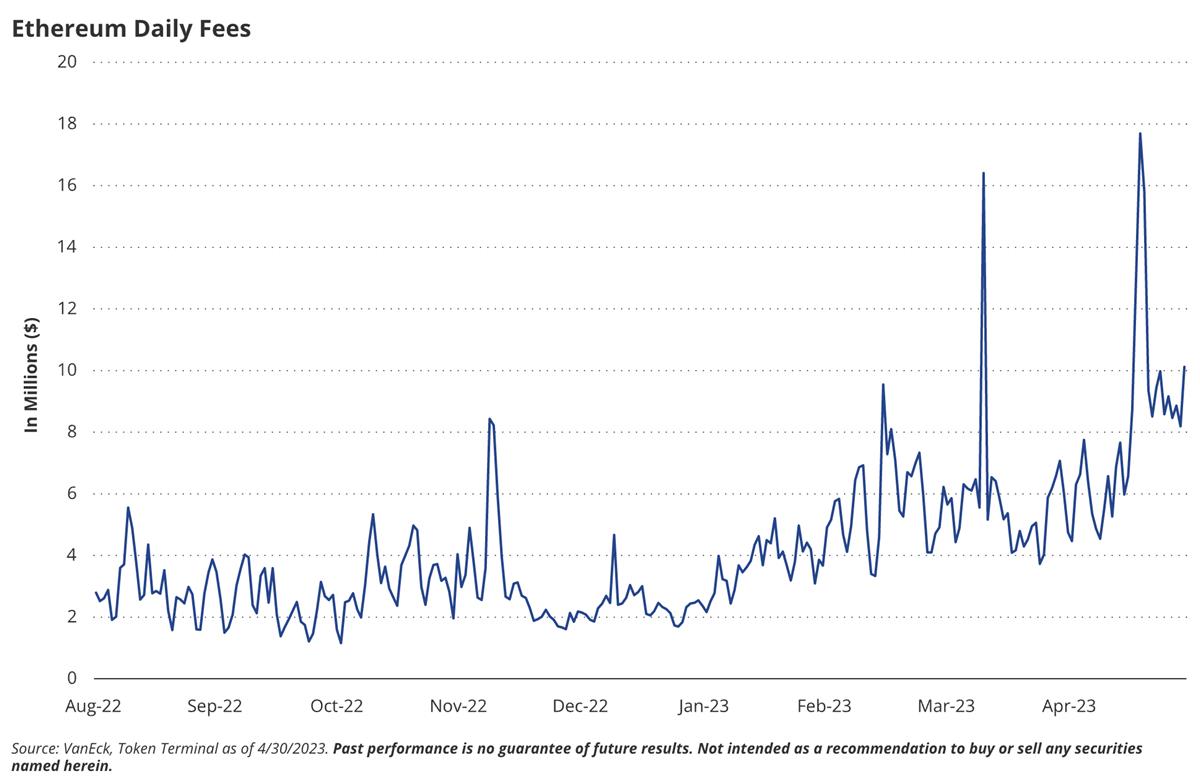

Selon nos estimations, les revenus du réseau Ethereum passeront de 2,6 milliards de dollars par an actuellement à 51 milliards de dollars en 2030.

En supposant qu’Ethereum détienne une part de marché de 70 % dans les protocoles de contrats intelligents, cela signifie que le prix d’ETH atteindra 11 800 dollars en 2030. En actualisant cette valeur avec un coût du capital de 12 % dérivé de la volatilité récente d’Ethereum, nous obtenons une valeur actualisée aujourd’hui de 5 300 dollars.

L’actualisation des flux de trésorerie est un concept financier utilisé pour évaluer la valeur des flux futurs. Dans les modèles d’évaluation, les flux de trésorerie futurs sont généralement considérés comme moins précieux que des montants identiques disponibles immédiatement, en raison des risques et incertitudes associés. L’actualisation reflète ainsi la valeur temporelle de l’argent et le risque.

Cette analyse propose une méthode claire d’évaluation d’Ethereum, intégrant les frais de transaction, la MEV (Maximal Extractable Value) et le « security as a service ». Nous avons examiné la part de marché d’Ethereum dans des secteurs clés ainsi que son potentiel en tant qu’actif de réserve de valeur dans l’écosystème évolutif des cryptomonnaies.

Méthode d’évaluation d’Ethereum : prévision des flux de trésorerie et calcul de la FDV

Nous évaluons la valeur d’Ethereum en estimant les flux de trésorerie sur un an se terminant le 30 avril 2030. Nous prévoyons les revenus d’Ethereum, puis soustrayons le taux d’imposition mondial et la part des revenus allant aux validateurs afin d’obtenir un chiffre de flux de trésorerie.

Ensuite, nous utilisons plusieurs estimations : le taux de rendement des flux de trésorerie à long terme (7 %) moins le taux de croissance à long terme des cryptomonnaies (4 %). Nous obtenons ainsi la valorisation entièrement diluée (FDV) en 2030, que nous divisons par le nombre anticipé de jetons en circulation, avant d’actualiser le résultat au 20 avril 2023 avec un taux d’actualisation de 12 %.

Vision macroéconomique du modèle économique d’Ethereum : centre commercial numérique, validateurs et commerce blockchain

Pour bien comprendre notre méthode d’évaluation d’Ethereum, il est essentiel de d’abord saisir ce qu’est Ethereum, comment il fonctionne et où réside sa valeur.

Imaginez Ethereum comme un centre commercial numérique

À un niveau fondamental, on peut imaginer Ethereum comme un centre commercial existant sur Internet, offrant un espace sécurisé pour le commerce numérique. Les utilisateurs interagissent via des portefeuilles au sein de ce centre commercial, qui est constitué de blocs de code de contrats intelligents.

Le logiciel d’Ethereum définit la structure et les règles du centre commercial, tandis que les validateurs veillent au respect de ces règles, garantissent la sécurité et maintiennent le registre de tous les événements économiques ayant lieu à l’intérieur. Ethereum alloue l’espace limité du centre commercial en facturant des frais aux utilisateurs pour leurs activités commerciales et échanges de valeur.

Rôle des validateurs

Les ordinateurs exécutant le logiciel Ethereum sont appelés validateurs. Ils reçoivent des récompenses inflationnistes ainsi qu’une partie des frais payés par les utilisateurs réalisant des opérations sur Ethereum.

Pour effectuer un transfert de valeur ou interagir avec une application blockchain, les utilisateurs doivent payer des frais à Ethereum. Ces frais sont liés à l’intensité et aux besoins computationnels du réseau. Contrairement à la plupart des entreprises, qui doivent payer loyer, électricité, etc., les utilisateurs paient directement à Ethereum — organisateur principal et fournisseur clé — les coûts liés à leurs interactions avec les services blockchain.

Ainsi, les utilisateurs financent via les transactions les coûts d’hébergement et de calcul d’Ethereum, ce qui signifie que les applications blockchain paient indirectement leurs coûts d’exploitation.

Commerce blockchain

Toute action sur Ethereum nécessite l’utilisation du jeton ETH par les utilisateurs. De plus, les validateurs doivent bloquer une valeur exprimée en ETH comme gage de leur honnêteté. En cas de comportement malveillant, cet ETH est confisqué.

Étant donné que le jeton ETH sert de monnaie pour rémunérer les validateurs (qui vendent ensuite ETH pour couvrir leurs coûts), cela crée un lien entre offre et demande — les utilisateurs d’Ethereum achètent des jetons pour utiliser le réseau, tandis que les validateurs les vendent pour "fournir" Ethereum. Que signifie « fournir » Ethereum ? Cela signifie participer au mécanisme de consensus, valider les transferts de valeur, permettre le déploiement de contrats intelligents ou autoriser l’appel au logiciel Ethereum.

Toute logique métier et tout échange d’actifs sont enregistrés dans des blocs du grand livre. Un bloc n’est autre que la « liste des tâches » exécutée par l’ordinateur Ethereum toutes les douze secondes. Les utilisateurs paient des frais de base et des frais prioritaires pour que leurs opérations soient incluses dans un bloc. Si la demande pour cette « liste » est élevée, ils peuvent augmenter les frais prioritaires (« tips ») pour garantir l’exécution de leur requête.

Par ailleurs, Ethereum crée un marché aux enchères pour l’ordre des transactions dans chaque bloc, car la séquence des transactions a une grande valeur. Ces deux activités constituent aujourd’hui le cœur du business d’Ethereum — vendre de l’espace bloc et vendre le droit d’ordonnancer cet espace. En résumé, Ethereum vend un espace bloc sécurisé et immuable, facilitant le commerce numérique.

Revenus d’Ethereum : frais de transaction, MEV et « sécurité en tant que service »

Frais de transaction

Puisqu’Ethereum n’est pas une entreprise au sens traditionnel, nous définissons les revenus comme toute activité utilisant le jeton dans son activité principale : fournir un calcul décentralisé et immuable via la vente d’espace bloc. Nous considérons donc les frais de transaction (frais de base et « tips ») comme une composante des revenus. D’autres analystes ne prennent en compte que les frais de base, car ils sont brûlés, affectant ainsi tous les détenteurs d’ETH, mais ignorent les « tips », versés uniquement aux validateurs leaders.

Dans leur vision, seul l’ETH misé sur les validateurs bénéficie des « tips ». Toutefois, nous incluons à la fois les « tips » et les frais de base, car ils reflètent tous deux l’activité économique liée à la vente d’espace bloc. Ainsi, cette valeur économique revient à Ethereum en tant qu’entité économique.

De plus, nous soustrayons de la base des frais les ETH brûlés, et déduisons la valeur du jeton de la diminution totale de l’offre. Contrairement aux autres éléments de notre analyse, l’utilisation d’ETH a aujourd’hui un impact majeur sur la valorisation du jeton via la réduction de l’offre totale. En outre, nous n’incluons pas l’émission inflationniste de sécurité comme revenu, car elle n’est pas directement liée à l’achat externe d’espace bloc.

MEV

Nous reconnaissons non seulement les frais de transaction, mais considérons également la MEV comme une source de revenus pour ETH. Par exemple, des entités comme Flashbots mettent aux enchères l’espace bloc aux constructeurs, et une partie de la MEV revient aux stakers d’ETH via les validateurs. Comme pour les « tips », nous estimons que les frais de construction de blocs doivent être inclus dans le calcul des revenus d’Ethereum, car ils sont liés à l’activité économique de vente d’espace bloc.

Sécurité en tant que service (SaaS)

Dans notre modèle, grâce à la programmabilité des contrats intelligents sur Ethereum et aux progrès des technologies de messagerie inter-chaînes, nous introduisons une nouvelle source de revenus appelée « sécurité en tant que service » (SaaS).

Conceptuellement, la valeur d’ETH peut être utilisée à l’intérieur et à l’extérieur d’Ethereum pour sécuriser des applications, protocoles et écosystèmes. Grâce à des projets comme Eigenlayer, ETH peut soutenir des entités telles que des oracles, des séquenceurs, des validateurs, des ponts, des protocoles contractuels, voire des entités encore inconnues.

Il en résulte que ETH devient similaire aux actifs de couche 0 comme DOT de Polkadot ou ATOM de Cosmos. Ces actifs peuvent servir à lancer ou soutenir de nouvelles blockchains. Puisque ETH est un actif détenu, il peut être verrouillé derrière la garantie d’une entreprise ou d’un protocole pour assurer un comportement honnête. En cas de violation, cette valeur peut être saisie pour sanctionner la partie malveillante ou compenser les victimes. Cela ressemble à une caution ou une garantie, assurant que les parties lésées puissent être indemnisées, tandis que les mauvais acteurs paient pour leurs actions.

En rétrospective, ce type d’activité repose sur la valeur du jeton ETH ainsi que sur la sécurité et la pérennité du logiciel Ethereum. Par conséquent, puisque la sécurité d’Ethereum peut être exportée, les détenteurs d’ETH participant au SaaS devraient être récompensés par un multiple égal au produit des frais prioritaires, « tips », frais de construction de blocs et émission inflationniste — soit le coût d’opportunité multiplié par le risque pris par les détenteurs. Ce multiple reflète le risque moyen de sécurité et d’investissement lié à l’engagement d’ETH comme garantie.

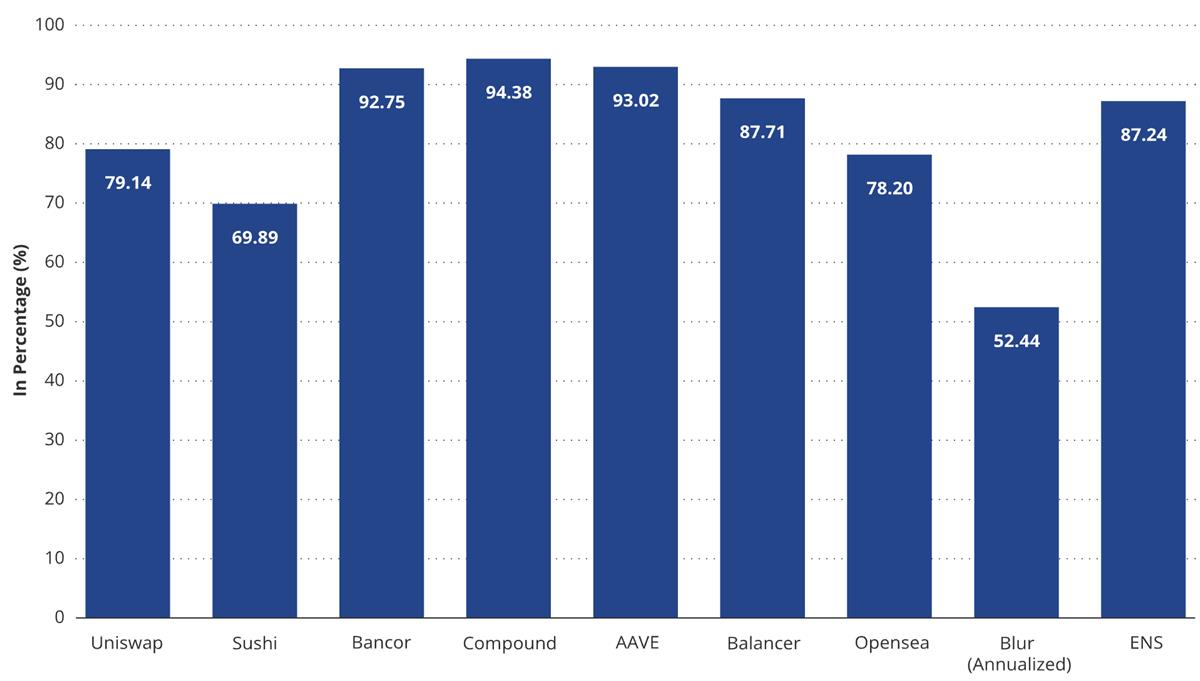

Part des profits des activités blockchain dans les frais totaux payés par les utilisateurs (annuel)

Source : VanEck, Token Terminal, données au 30 avril 2023. Les performances passées ne garantissent pas les résultats futurs. Ce document ne constitue pas une recommandation d’achat ou de vente des titres mentionnés.

D’après le graphique ci-dessus, on peut déduire que, durant l’année écoulée, la répartition moyenne des coûts entre la plateforme et les utilisateurs d’AAVE était de 6,98 % pour la plateforme (Ethereum) et 93,02 % pour AAVE (application et prêteurs). Concernant l’accumulation de valeur sur les plateformes de contrats intelligents comme Ethereum, nous pensons que cette relation évoluera avec le temps, à mesure que davantage d’activités hors chaîne migrent sur chaîne pour réduire les coûts et découvrir de nouveaux revenus. Dans notre modèle, nous supposons que la part facturée par les applications variera entre 90 % et 97 % selon les marchés finaux, tandis que celle d’Ethereum oscillera entre 3 % et 10 % selon les catégories d’activités.

Nous jugeons nécessaire d’estimer approximativement ce ratio, car « revenu transactionnel » n’est pas un mécanisme idéal pour décrire l’acquisition future de valeur par les blockchains. Comme expliqué précédemment, une transaction n’est qu’une « tâche » dans la liste de calcul d’Ethereum, et de nombreux usages des blockchains ne peuvent pas être décrits simplement comme des « transactions ». Pour les blockchains de contrats intelligents comme Ethereum, l’espace bloc est une unité plus pertinente pour mesurer et décrire le produit vendu.

Les blockchains de contrats intelligents peuvent empaqueter l’espace bloc en « accords de niveau de service » proposés à d'autres parties, garantissant un volume donné de calcul ou d'activités transactionnelles présentes ou futures. Cette activité pourrait créer un marché complexe et fluide de contrats à terme sur l'espace bloc, similaire à la dynamique des marchés à terme sur matières premières. Toutefois, pour rester cohérent avec les conventions actuelles, nous continuerons d'utiliser le terme « revenu transactionnel ».

Pour extrapoler la future réduction de l’offre d’ETH, nous partons du ratio historique de destruction/frais d’Ethereum. Nous appliquons un taux de destruction de 80 % des frais de transaction. Ensuite, nous estimons le coût moyen des transactions sur Ethereum et les plateformes Layer 2, dont la baisse est d’environ 60 %. Nous supposons que les coûts des plateformes L2 seront 1/100e de ceux d’Ethereum.

Puis, nous calculons le nombre futur d’utilisateurs mensuels actifs (MAU) d’Ethereum à partir du MAU des marchés terminaux et de la part d’Ethereum sur ces utilisateurs. Cette part dépend du taux de capture d’Ethereum sur l’activité économique sous-jacente (entre 5 % et 20 % selon les marchés).

Nous ne projetons pas les transactions pour en déduire les revenus. Nous supposons simplement une baisse progressive des coûts de transaction sur Ethereum et prévoyons le nombre annuel de ETH brûlés à partir des frais de base. Ce nombre est ensuite soustrait de l’offre totale en circulation, ayant un impact significatif sur la valeur du jeton, car la capitalisation boursière globale d’Ethereum se répartit sur un nombre moindre de jetons.

Revenus MEV : ordonnancement des transactions, activités blockchain et prévisions à long terme

La MEV est souvent perçue comme un « monstre » dans les blockchains, et de nombreuses entités cherchent à la limiter. En réalité, la MEV peut être contenue, mais pas éliminée. Nous pensons qu’elle joue un rôle crucial à long terme dans la sécurisation des blockchains (rémunération des validateurs et stakers), en raison de sa grande valeur.

Sa persistance est comparable à l’espace rayonnage dans un supermarché : certaines positions (comme « hauteur des yeux ») ont plus de valeur, et certains sont prêts à payer pour les occuper au détriment des autres. De même, l’ordonnancement des transactions a toujours de la valeur, et sa monétisation génère d’importants bénéfices.

Comme la MEV est fortement corrélée aux activités blockchain, elle est difficile à prédire. Pour notre estimation, nous supposons qu’elle est directement proportionnelle à la valeur totale des actifs hébergés sur Ethereum. Cela nous donne une sorte de « frais de gestion » sur la valeur conservée dans l’écosystème.

Actuellement, nous estimons que la valeur annuelle de la MEV représente environ 2,0 % de la valeur totale verrouillée (TVL) sur Ethereum (pas la valeur de tous les actifs). À long terme, nous supposons que ce pourcentage diminuera, car les protocoles prendront des mesures pour atténuer son impact, le taux de rotation des actifs baissant, et les applications reverseront une partie de la valeur aux utilisateurs.

Nous prévoyons donc que la MEV représentera 0,15 %. Nous supposons que la valeur totale des actifs blockchain est liée à la part FBP conservée par la blockchain et à la part de marché d’Ethereum.

Dynamique de règlement L2 : solutions d’évolutivité, répartition des revenus et prévisions de profit futur

Étant donné que le règlement L2 constitue la solution d’évolutivité à long terme pour les transactions exécutées sur Ethereum, il est considéré comme la ligne d’activité la plus importante d’Ethereum à l’avenir.

Le règlement L2 concerne les lots de transactions soumis à Ethereum. Nous prévoyons les revenus de règlement comme une fonction de la relation entre les revenus L2 et « profit » et le coût de sécurité pour envoyer ces lots à Ethereum. Dans notre projection, nous supposons que les revenus L2 sont simplement composés de MEV et de revenus transactionnels, tous deux estimés selon le cadre d’Ethereum.

Nous supposons ensuite que les L2 versent une partie de ces revenus comme frais de sécurité à Ethereum. Nous observons que la « marge bénéficiaire » des L2 varie entre 15 % et 40 %, selon le coût en gaz d’Ethereum.

À long terme, nous affirmons qu’une grande partie des revenus L2 restera néanmoins attribuée à Ethereum, y compris la MEV générée sur les L2. Nous faisons cette hypothèse car nous anticipons des milliers de L2 en compétition pour l’espace bloc et les profits d’Ethereum. Nous estimons que la marge bénéficiaire à long terme des L2 sera de 10 %, contre 15-40 % actuellement. Cette estimation est évidemment arbitraire, mais nous prévoyons que la concurrence entre des milliers de chaînes pour l’espace bloc réduira fortement les profits des L2.

En matière de répartition de la valeur, nous supposons que 98 % des transactions s’exécutent sur L2, et 50 % de la valeur totale des actifs est stockée sur L2. Nous affirmons qu’Ethereum continuera d’héberger la moitié de la valeur de l’écosystème, car certains actifs et transactions nécessiteront un niveau de sécurité, de composable et d’atomicité très élevé.

Le nouveau modèle de service de sécurité d’Ethereum

Nous définissons le business SaaS d’Ethereum comme les revenus provenant de l’exportation de la valeur du jeton ETH pour sécuriser des écosystèmes, applications et protocoles externes. Il s’agit d’un cas d’usage en plein essor et difficile à prévoir. Pour estimer combien d’ETH sera exporté pour des services de sécurité, nous analysons des exemples actuels et passés d’actifs inter-chaînes. Actuellement, seulement 0,47 % de l’ETH total est ponté vers d’autres réseaux,

et environ 0,5 % de l’offre hors chaîne d’ATOM. Par le passé, jusqu’à 1,7 % du Bitcoin a été encapsulé et exporté vers d’autres chaînes, et lors des pics d’activité de pont, plus de 15 % de l’offre USDC d’Ethereum a été transférée hors chaîne. Comme point de départ, nous supposons que 10 % de l’ETH sera utilisé pour fournir une sécurité hors chaîne, et qu’en raison de la prime de risque, il devrait bénéficier d’une prime 2 fois supérieure à celle de l’ETH sur chaîne.

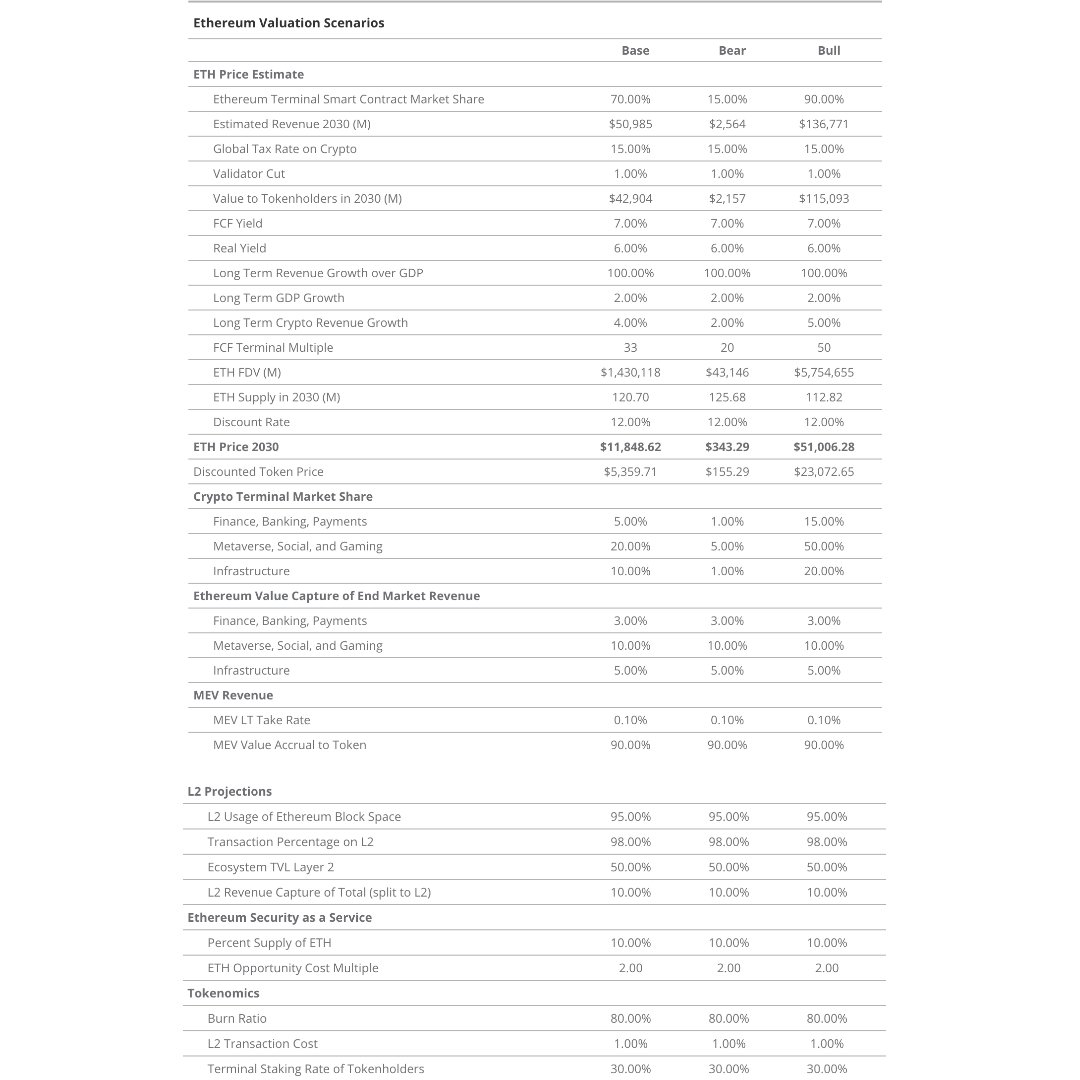

Objectifs de prix et de revenus d’Ethereum : scénarios de base, baissier et haussier

Dans notre scénario de base, nous supposons qu’Ethereum atteindra un revenu annuel de 51 milliards de dollars au 30 avril 2030. Nous déduisons 1 % de frais de validateurs et 15 % d’impôt global, obtenant un flux de trésorerie libre de 42,9 milliards de dollars. En appliquant un multiple de FCF de 33x et une offre totale de 120,7 millions de jetons, nous obtenons un objectif de prix de 11 848 dollars par jeton en 2030. Pour déterminer la valorisation actuelle, nous actualisons cette valeur avec un taux de 12 %, bien que la méthode CAPM nous donne un taux de 8,74 %. Nous utilisons un taux plus élevé pour refléter l’incertitude accrue sur l’avenir d’Ethereum. Ainsi, dans le scénario de base, la valeur actualisée aujourd’hui est de 5 359,71 dollars.

CAPM désigne le Capital Asset Pricing Model (modèle d’évaluation des actifs financiers), un modèle visant à estimer la relation entre risque et rendement attendu sur les marchés financiers. Basé sur la théorie du portefeuille, CAPM suppose que les investisseurs exigent une compensation pour le risque pris.

Nous formulons ces estimations à partir de l’hypothèse qu’Ethereum deviendra le réseau de règlement public ouvert dominant, supportant la majorité des activités issues des secteurs commerciaux ayant le plus à gagner en migrer leurs fonctions sur une blockchain publique. Au sein d’un ensemble de plateformes similaires de contrats intelligents, nous supposons détenir une série d’options d’achat, la plateforme dominante capturant la majeure partie du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News