Un stack technologique centré sur le portefeuille pour une expérience client optimisée

TechFlow SélectionTechFlow Sélection

Un stack technologique centré sur le portefeuille pour une expérience client optimisée

La pile d'expérience client centrée sur le portefeuille constitue aujourd'hui l'opportunité d'infrastructure B2B la plus importante et la plus vaste à exploiter sur le marché de la cryptomonnaie.

Rédaction : Superstructure

Traduction : TechFlow

À mesure que Web3 mûrit, ses infrastructures et outils évoluent également. L’un des développements récents les plus intéressants concerne l’émergence d’une pile technologique centrée sur les portefeuilles intégrés. Des dizaines d’entreprises et de projets se disputent actuellement le marché mondial des développeurs d’applications décentralisées (dApps), en proposant des expériences d’entrée sans gestionnaire simples et fluides. Bien qu’une simple amélioration de l’expérience utilisateur dans la cryptographie ne suffise pas à résoudre le problème d’adoption massive face aux risques élevés liés à la valeur, les outils permettant aux développeurs d’offrir une interaction transparente avec les portefeuilles sont essentiels. C’est pourquoi l’auteur estime qu’il existe une opportunité considérable à construire, autour du portefeuille, une pile technologique axée sur l’expérience client.

La pile d'expérience

Dans les logiciels B2B basés sur différents paradigmes technologiques, l'une des récompenses les plus importantes est ce que j'appelle la « pile d'expérience ». Ce terme signifie des choses différentes selon les contextes, et plusieurs piles d'expérience peuvent coexister et se chevaucher. Néanmoins, on peut identifier des plateformes telles que Salesforce, puis Intercom, Twilio ou encore Shopify...

Ces entreprises, partant de stratégies produits et de marchés cibles différents, convergent vers une position privilégiée en tant que fournisseur principal de données clients — le « système de référence » — gérant principalement leurs relations clients de bout en bout. La « pile d'expérience » n'est pas le seul composant que l'entreprise doit intégrer, mais représente un élément central autour duquel toute la chaîne de valeur s'organise, offrant d'importantes options stratégiques, un pouvoir de tarification élevé et une forte capacité de captation de valeur. Cette situation coïncide souvent avec une innovation appelée « enregistrement client », reflétant le rôle fondamental du fournisseur dans la gestion complète des relations clients — par exemple, un CRM cloud, l'historique des commandes e-commerce ou, plus récemment, l'historique des « conversations client » à mesure que l'engagement client basé sur le chat devient de plus en plus important.

Étant donné que la technologie évolue constamment, avec de nouvelles courbes en S qui apparaissent alors que les anciennes s'éteignent progressivement, nous assistons à l’émergence de plusieurs paradigmes superposés de « pile d’expérience » issus de Web2. Le succès décisif de Salesforce dans le domaine du CRM SaaS a jeté les bases d’une compétition future entre celui-ci, Intercom, Twilio, etc., pour le contrôle du CRM conversationnel. Quant à Shopify, sa pile e-commerce destinée à créer des plateformes marchandes complètes pour petites et moyennes entreprises commence désormais à faire face à la concurrence croissante des services « type Lego » offerts par les fournisseurs cloud.

Bien que l’intelligence artificielle renforce la composante conversationnelle de cette « pile d’expérience », dans ce coin du monde Web3, nous observons une catégorie particulièrement intéressante de concurrents — entièrement orientée autour des portefeuilles et des transactions blockchain qu’ils permettent aux utilisateurs d’exécuter. Cette pile d’expérience centrée sur le portefeuille est explorée sous divers angles, mais converge vers les mêmes points critiques afin d’assurer les fonctionnalités suivantes :

-

Permettre aux utilisateurs, qu'ils soient nouveaux ou déjà présents dans Web3, de s'inscrire facilement, sans avoir besoin de phrase de récupération ni d'équivalent.

-

Gérer la connexion, les transactions et le changement entre portefeuilles.

-

Autoriser les utilisateurs à effectuer des transactions sans payer de frais de gaz, à payer ces frais avec n'importe quel jeton de gaz, et à autoriser des opérations via des clés de session.

-

Gérer les utilisateurs, les sessions et tous les cas particuliers associés au portefeuille.

-

Permettre aux utilisateurs d’entrer et sortir facilement des cryptomonnaies via leur mode de paiement préféré.

-

Permettre aux utilisateurs d’effectuer des transactions plus complexes et de réaliser des workflows avancés sensibles au portefeuille, comme déposer des fonds dans un vault DeFi générant des rendements ou accéder à certains jetons.

Bien qu'il ne s'agisse pas uniquement du portefeuille lui-même (par exemple, lier des identifiants Web2 à un portefeuille Web3 pour une simple authentification, ou gérer les sessions avant/après transaction), le portefeuille constitue l'exemple principal et le plus important de relation client. Dans un monde Web3 centré sur le portefeuille, ce dernier agit comme une solution intégrée de paiement et d'identité, dont l'utilisateur détient un certain contrôle, et qui lui permet nativement d'exprimer ses préférences sous forme de transactions blockchain. Fondamentalement, une dApp ou un protocole communique avec ses clients via le portefeuille (sous quelque forme que ce soit) pour entamer un dialogue riche et continu, dont l'historique (du moins jusqu'à présent) est public et enregistré sur la blockchain. Le protocole WalletConnect 2.0 permet essentiellement aux dApps et aux portefeuilles de communiquer de manière cryptographique, initialement pour transférer des valeurs et des données liées aux transactions, mais bientôt aussi pour inclure directement les messages eux-mêmes.

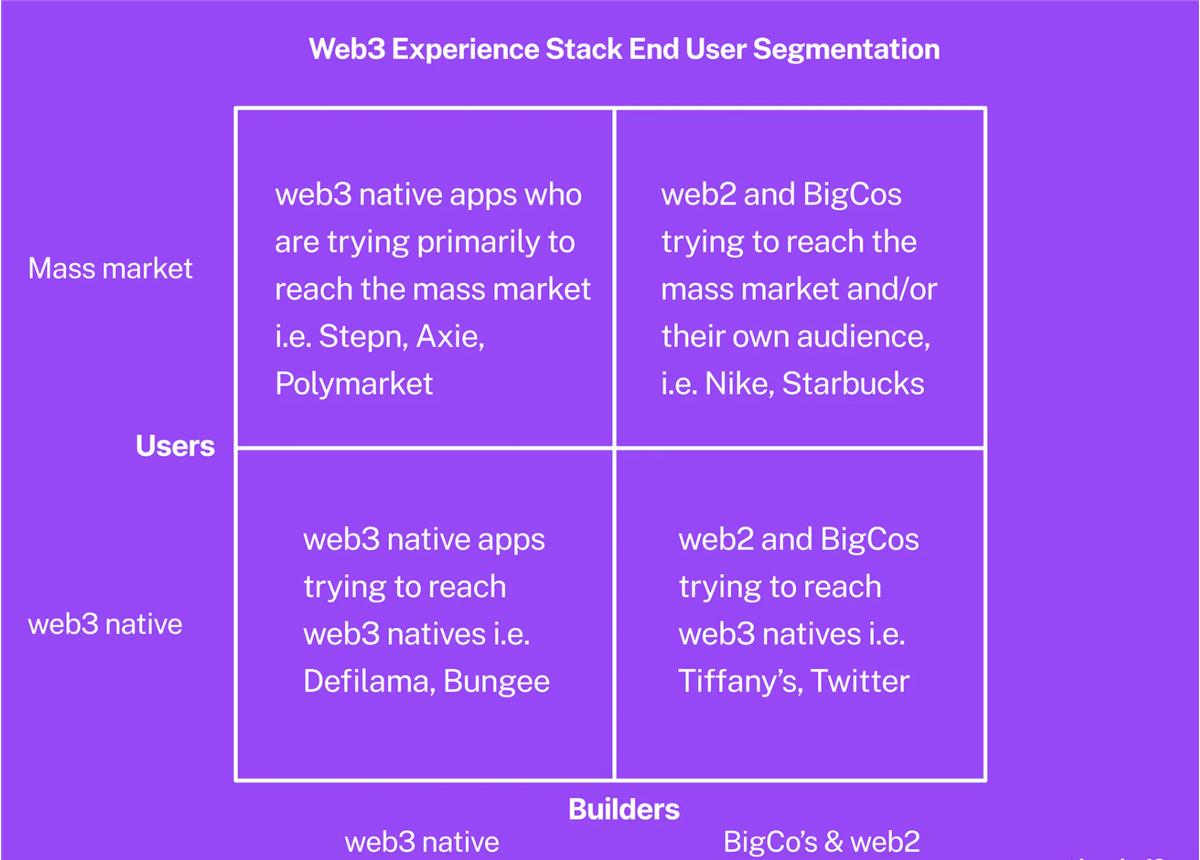

Segmentation du marché

Le récent marasme du marché crypto souligne davantage la nécessité de préciser à qui on fait référence lorsqu’on parle de « consommateur ». J’essaierai donc de clarifier ici, à travers une matrice 2x2 pratique, les différents groupes potentiels d’acheteurs/intégrateurs pour cette catégorie émergente de piles d’expérience.

Premièrement, nous avons les applications natives Web3 cherchant à toucher des utilisateurs eux-mêmes natifs Web3, comme Defilama ou Bungie. Ce sont des bâtisseurs natifs de la cryptosphère qui tentent d’atteindre une niche d’utilisateurs Web3 existants (mais économiquement intéressants en termes de revenu moyen par utilisateur). Ces utilisateurs peuvent être des passionnés de NFT, de DeFi ou simplement des technophiles.

Ce segment possède un potentiel de croissance certain, et sur le moyen-long terme, je suis très optimiste quant à la croissance absolue de l’économie Web3 sur chaîne. Pour l’instant toutefois, il s’agit probablement du segment le plus difficile, avec un nombre d’utilisateurs actifs sur des plateformes intelligentes estimé entre 5 et 10 millions d’utilisateurs mensuels actifs (MAU). Certaines entreprises de ce segment peuvent construire elles-mêmes leur propre pile technique, préférant utiliser des outils bas niveau comme wagmi ou ethers. Comme beaucoup d’interactions Web3 natives sont centrées sur les transactions, des bibliothèques gratuites et open source comme Rainbow ou WalletConnect peuvent déjà suffire à couvrir bon nombre de leurs cas d’usage. D’après ce que je sais, les préférences de ce segment sont extrêmement difficiles à cerner et fortement irrégulières ; ainsi, les fournisseurs souhaitant y concourir feront face à un défi ardu.

Nous avons ensuite les créateurs natifs Web3 qui lancent une offensive directe vers le grand public. Citons Stepin, Axie, Polymarket, OpenSea, etc. Ce sont des développeurs venus du monde crypto, mais qui visent directement le grand public via leurs produits. Ils accordent une grande importance à l’expérience utilisateur, car leurs utilisateurs sont souvent des novices nécessitant une plateforme complète de gestion de l’expérience client et d’accompagnement à l’inscription. Toutefois, ce sont majoritairement des startups, qui souhaitent probablement une expérience commerciale très centrée produit, gratuite pendant une phase d’essai, pouvant être testée et évaluée par leurs développeurs sans interaction avec un commercial, sauf si nécessaire. Un autre exemple de ce type d’entreprise est ce que j’appelle les « néo-banques non gardiennes », comme Cenoa en Turquie, qui utilisent le DeFi pour offrir au grand public des services financiers différenciés (dans ce cas, résistance à l’inflation et rendements en dollars).

Du côté des grandes entreprises et des acteurs Web2, nous trouvons un groupe d’acteurs existants qui cherchent à toucher une niche Web3 bien définie, constituée de leurs clients les plus fidèles et les plus valorisés, en exploitant les recoupements entre ces deux bases. On pense ici aux émissions de NFT par Tiffany ou même à l’intégration des images de profil par Twitter, qui vise en réalité à attirer les utilisateurs Web3 déjà propriétaires de NFT, en améliorant leur expérience au sein de la niche Crypto Twitter.

Enfin, les marques Web2 existantes et les grandes entreprises cherchent à atteindre le grand public. Elles peuvent cibler leur propre audience existante, ou parfois une nouvelle audience, mais fondamentalement, elles tentent d’atteindre des personnes ordinaires pour diverses raisons, en utilisant la technologie Web3. Ici, les gains d’expérience peuvent être très importants, surtout à mesure que ces entreprises passent d’un département innovation à un déploiement business plus rentable/analisé (donc plus rigoureux), augmentant ainsi leur exploration de Web3. Je classerais également dans cette catégorie les influenceurs et célébrités de plus en plus impliqués dans Web3, car ils constituent eux-mêmes une « entreprise ».

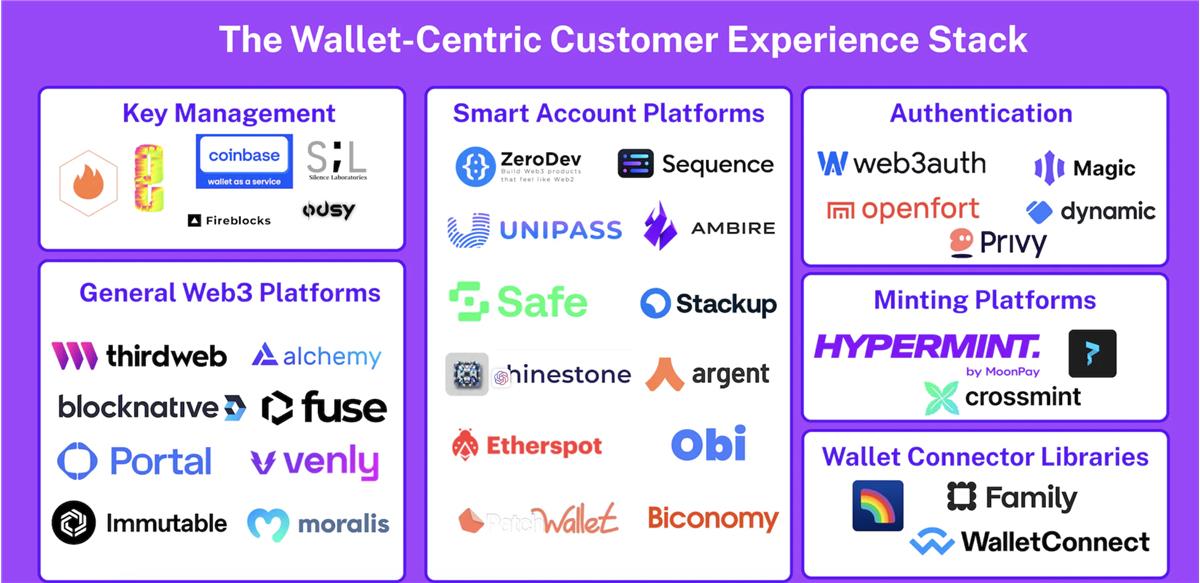

Convergence des différents acteurs

Certaines grandes entreprises, comme OpenSea, choisissent de bricoler elles-mêmes leurs solutions et d’intégrer des bibliothèques bas niveau. Mais de plus en plus de startups et projets apparaissent, proposant des solutions reproductibles aux problèmes rencontrés par les développeurs de dApps dans tous les segments. Leurs approches, points de départ et stratégies varient, mais convergent tous vers les besoins fondamentaux de la « pile d’expérience » de bout en bout mentionnée ci-dessus. Globalement, les concurrents proviennent des domaines suivants :

-

Centrés sur la gestion des clés (par exemple Lit Protocol), privilégiant la sécurité, les options de récupération programmables et la confiance minimale.

-

Plateformes Web3 généralistes (par exemple Thirdweb), proposant divers blocs de construction pour dApps, regroupés sous une seule plateforme.

-

Plateformes de comptes intelligents (par exemple ZeroDev), concentrant leurs services sur les comptes intelligents, mettant notamment en avant les transactions sans gas ou sponsorisées. Certains fournisseurs se concentrent sur le compte lui-même, d'autres sur le payeur/groupeur.

-

Fournisseurs d’authentification (par exemple Dynamic et Web3auth), dont l’ensemble des fonctionnalités tourne autour de la gestion de la relation utilisateur-portefeuille, incluant l’intégration Oauth, la gestion des sessions, etc.

-

Plateformes de minting (par exemple Hypermint), spécialisées dans un cas d’usage Web3 courant, offrant aux marques une solution clé en main complète.

-

Bibliothèques de connexion de portefeuille (par exemple RainbowKit), presque exclusivement focalisées sur les fonctionnalités minimales requises pour connecter et utiliser un portefeuille dans les interactions blockchain.

Ces solutions deviennent de plus en plus concurrentielles, rivalisant directement ou indirectement pour occuper la position clé habituellement attribuée au fournisseur dans la « pile d’expérience ». Elles prennent généralement la forme de SDK accompagnés de services backend, variant selon les standards adoptés.

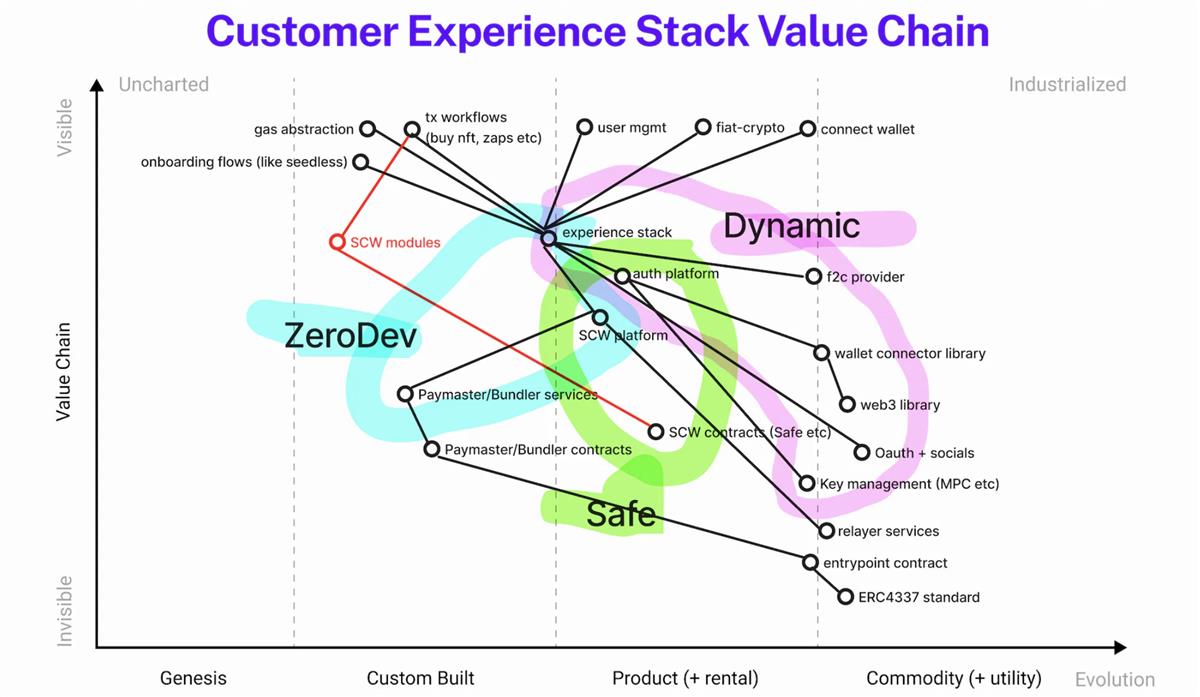

Le brouillard de guerre

Le brouillard est dense ici, avec plusieurs facettes et des perceptions divergentes selon les acteurs — distinction entre valeur centrale et valeur périphérique, équilibre entre différenciation propriétaire et normes ouvertes. Cela donne lieu à plusieurs situations de « concurrence amicale », où un ou plusieurs acteurs rivalisent pour capter l’attention limitée et le budget des acheteurs concernant leurs besoins Web3, ou bien en tant que composant infrastructurel à valeur ajoutée pouvant percevoir des taxes sans être contournés grâce à un avantage cumulatif à long terme. Quel sera le point focal du vainqueur final ? Quelles combinaisons de composants seront internalisées et différenciées, et lesquelles seront externalisées ou intégrées ? Plusieurs théories coexistent. J’en présente ici une vue synthétique à l’aide d’un diagramme Wardley rapide, illustrant la chaîne de valeur soutenant la pile d’expérience centrée sur le portefeuille :

Des acteurs comme ZeroDev se concentrent sur les services de compte intelligent et s’intègrent à n’importe quel fournisseur de gestion de clés privées, tandis que Dynamic adopte une approche plus globale centrée sur l’authentification, couvrant depuis le portefeuille intégré jusqu’à la gestion des sessions. Bien sûr, Safe, créateur et mainteneur du protocole de base du compte intelligent Safe, a étendu ses services au-delà de la suite d’autorisation basique, incluant les transactions et la connexion à des relais. Certains composants de la chaîne de valeur s’agrègent mutuellement, et il n’est pas encore clair si les fournisseurs de pile d’expérience qui agrègent MPC ou implémentent SCW remporteront les faveurs des clients, ou si une meilleure stratégie consiste à choisir une implémentation différente pour chaque composant principal. Par exemple, ZeroDev, parti du coin SDK du compte intelligent, propose déjà plusieurs options de portefeuilles intégrés hébergés, semi-hébergés ou non hébergés pouvant fonctionner avec son compte intelligent. De même, Thirdweb et Dynamic offrent des options première et tierce partie pour ces « portefeuilles instantanés », et à mesure que l’« abstraction de compte » continue de stimuler la prolifération des portefeuilles contrats intelligents, on peut s’attendre à ce que les acteurs essaient d’intégrer un ou plusieurs cadres de comptes intelligents.

Un réseau aussi complexe — bien qu’il dessine clairement une pile d’expérience de bout en bout — n’est pas rare dans les premières phases de création d’une catégorie. Bien que de nombreuses expériences soient menées dans ce domaine, on distingue déjà quelques stratégies potentielles de victoire, même si leurs détails exacts, configurations et chronologies restent indéterminés.

De nombreuses questions sans réponse = Alpha

La création de cette catégorie est un processus fluide, où diverses combinaisons de concepts, composants et messages similaires sont testées. Alors que le développement client progresse et que le PMF initial se stabilise, les fournisseurs (et leurs clients) doivent encore naviguer à travers un labyrinthe de problèmes non résolus. Cela signifie que cet espace recèle encore beaucoup d’« alpha ».

Par exemple, on peut s’attendre à ce que ce marché de la pile d’expérience évolue vers certaines directions marquées, car Web3 accélère presque l’histoire de Web2 : développement d’un écosystème d’intégrations riches et compétitives, accent accru sur la communication dApp<>utilisateur et les outils de communication intégrés (peut-être des outils Web3 comme XMTP), ainsi que des fonctions de gestion des étapes du parcours client, comme la fidélisation ou l’automatisation marketing (là encore, peut-être via des outils natifs Web3). On peut anticiper que la commercialisation dans cet espace se concentrera davantage sur des indicateurs traditionnels comme la LTV ou l’ARPU, mais avec une distorsion due aux transactions blockchain. Il y aura beaucoup de « Salesforce Web2 » dans le « Salesforce Web3 ».

Mais avant que cette catégorie ne se structure pleinement, de nombreuses questions très délicates restent à résoudre.

La non-custodialité couvre un large spectre, et il existe de nombreux avis tranchés sur les méthodes MPC et apparentées pour traiter les EOA traditionnels, du point de vue de la sécurité et de l’utilisabilité. Sans entrer dans les détails du débat, il existe une différence fondamentale entre les objectifs poursuivis par le protocole Lit et ses caractéristiques, comparé à des solutions plus institutionnalisées et « Web 2.5 » comme Fireblocks. Ces différences sont en cours d’évaluation par des développeurs qui souhaitent créer et maintenir des comptes sans seed faciles à utiliser. Nous voyons même des acteurs comme le réseau Odsy mener des expériences de bas niveau, adoptant une approche radicalement différente en rendant le portefeuille lui-même décentralisé et programmable dans l’écosystème Cosmos, ce qu’ils appellent des « dWallets ».

En outre, la coexistence entre les portefeuilles intégrés et les portefeuilles indépendants existants, ainsi que la portabilité et la modularité des clés privées, restent des problèmes non résolus. Si un utilisateur d’un portefeuille intégré souhaite passer à une expérience de portefeuille autonome, on parle du problème de « passage à l’âge adulte » (graduation). À mesure que les nouveaux arrivants dans Web3 « grandissent » dans leur parcours, ils pourraient vouloir un portefeuille plus autonome, et les dApps devront alors décider comment gérer cela. Certains fournisseurs de pile d’expérience, comme Sequence, s’efforcent justement de résoudre ce problème — leur application de portefeuille spécifique propose une solution complète allant de l’entrée initiale à l’engagement ultérieur, à la fidélisation, puis au passage à un statut d’utilisateur Web3 complet utilisant le portefeuille Sequence dans plusieurs dApps. D’autres acteurs comme Coinbase WaaS explorent des approches techniques flexibles et de bas niveau, permettant aux dApps d’héberger des portefeuilles blancs, tout en autorisant les utilisateurs à extraire leurs clés vers un portefeuille autonome. Une tension naturelle existe entre le concept de « portefeuille applicatif » et celui de « portefeuille épais » qui servirait d’intermédiaire aux utilisateurs dans Web3. Mais même après le succès des portefeuilles intégrés, les utilisateurs auront besoin d’une réintégration naturelle, car ils pourraient accumuler plusieurs portefeuilles intégrés dans différentes applications — une opportunité pour les grandes plateformes Web2 de saisir la relation avec l’utilisateur final, et de l’arracher aux fournisseurs de pile d’expérience et aux portefeuilles autonomes.

Bien sûr, nous avons aussi la question de la priorité entre MPC et comptes intelligents. Ces technologies sont-elles alternatives ou complémentaires ?

Certains fournisseurs de pile d’expérience se concentrent sur l’une ou l’autre, tandis que d’autres jugent utile d’offrir une solution hybride (par exemple Lit+Stackup ou Safe et Web3auth).

Une observation importante est que, bien qu’il reste encore beaucoup à résoudre, la gestion des clés semble en voie de banalisation en termes de bénéfices absorbables par les intégrateurs, ce que je représente donc comme étant à la frontière du stade de commodité/réalité.

Il semble que les fournisseurs purement dédiés à la gestion des clés ou les réseaux vont plutôt concourir pour devenir les moteurs de ces SDK complets de haut niveau, et n’auront généralement pas de lien direct avec la relation client intégrée, sauf si un aspect spécifique de la gestion des clés devient un facteur différenciant fort.

La manière dont la gestion des clés est mise en œuvre influencera fortement la vitesse d’adoption des comptes intelligents combinés à des solutions de gestion de clés, les plaçant ainsi en concurrence avec des solutions basées uniquement sur MPC.

Les comptes intelligents introduisent également le concept émergent de « modules », étendant la fonctionnalité et la programmabilité de la logique du portefeuille à des développeurs externes pouvant se spécialiser dans des scénarios de récupération spécifiques, entre autres.

On ignore encore si cela deviendra un point clé d’extensibilité pour la pile d’expérience, ou si c’est un niveau d’abstraction supérieur, comme les « workflows » complets, qui retiendra l’attention générale des développeurs.

Quoi qu’il en soit, MPC et les comptes intelligents semblent tous deux appelés à jouer un rôle important dans l’évolution de la pile d’expérience.

La question de la profondeur versus largeur des chaînes, liée au problème des comptes intelligents / abstraction de compte, est également à surveiller.

On pense que les fournisseurs dans ce domaine devraient proposer leurs services sur le plus grand nombre possible de chaînes, afin de répondre à la demande fragmentée des clients — ce qui reflète aussi l’un des principaux avantages du MPC : son caractère fondamentalement agnostique vis-à-vis des blockchains.

Différents facteurs poussent les fournisseurs de pile d’expérience vers des implémentations plus ou moins hébergées, ou vers des choix entre chaînes plus ou moins décentralisées. Pourtant, l’une des propositions de valeur fondamentales apportées par l’utilisation de technologies Web3 comme les NFT dans vos produits est leur « taux de rendement composable », permettant à votre produit d’interagir sans permission avec les standards natifs Web3, la liquidité et les primitives existantes. La manière exacte de résoudre ce problème reste incertaine, car différents intégrateurs pourraient prioriser différemment l’interopérabilité et la composition par rapport à d’autres facteurs.

Il reste une question ouverte : les fournisseurs de pile d’expérience doivent-ils se généraliser ou se spécialiser par secteur ? Par exemple, Sequence se concentre fortement sur les développeurs de jeux, proposant non seulement l’infrastructure de portefeuille et d’authentification, mais aussi des solutions d’indexation de données, de marchandisation de NFT, d’accès en monnaie fiduciaire, et des SDK Unity/Unreal. On pourrait voir d’autres fournisseurs se diriger vers le domaine des « néo-banques non gardiennes », vendant à des banques traditionnelles ou des fintechs, qui cherchent à offrir les avantages de la chaîne à leurs utilisateurs sans en subir les complications. D’autres acteurs comme Dynamic adoptent une stratégie plus généraliste.

Certains acteurs se concentreront également sur une distribution ascendante et la mobilisation des communautés de développeurs Web3 natifs, pariant ainsi sur une innovation future provenant directement du cœur de Web3 (les puristes Web3). Il est probable que plusieurs grands gagnants émergent dans différents domaines d’expertise, tandis qu’une compétition fondamentale opposera des infrastructures et standards génériques au sein de l’écosystème des portefeuilles contrats intelligents et de gestion des clés.

Un modèle de « compte » fondamentalement flou persiste également. On ignore encore quel modèle d’authentification et de connexion dominera : s’agit-il du compte dApp Waystar Royco, ou du compte de portefeuille intégré du fournisseur AcmeCo ?

Certaines solutions privilégient davantage l’une ou l’autre approche, et leurs conceptions, ainsi que les parties de la pile qu’elles occupent, diffèrent intrinsèquement. Les différents segments de clients potentiels de la pile d’expérience pourraient avoir des opinions divergentes sur la notion de propriété du client via la relation portefeuille, selon la profondeur réelle de leur produit dans l’univers Web3.

Enfin, quel est l’objectif ultime en termes de structure organisationnelle et de modèle économique ?Assisterons-nous à l’émergence de quelques grands acteurs centralisés dominant durablement le marché ?

Très probablement. Mais il pourrait aussi exister de nombreuses solutions ouvertes, qui, au fil du temps, grignoteraient les marges des services plus centralisés, les forçant continuellement à innover vers des niveaux supérieurs de la pile pour préserver leur valeur ajoutée. D’un autre côté, les gagnants pourraient devenir si gros que la seule façon d’alléger la pression serait de décentraliser ou d’ouvrir leurs solutions d’une manière ou d’une autre.

Le risque fondamental et le plus important dans Web3 demeure le risque de valeur — nous ne pouvons pas appliquer les technologies blockchain à des problèmes situés au-delà de la spéculation des premiers adopteurs. En ce sens, améliorer simplement l’expérience utilisateur Web3 ne suffit pas à le sauver de l’hiver actuel des cas d’usage. Mais cela ne signifie pas qu’améliorer l’expérience des utilisateurs de dApp — offrir une expérience Web2 garantie par Web3 — n’est pas une condition nécessaire à long terme pour réduire le risque de valeur. La pile d’expérience client centrée sur le portefeuille constitue aujourd’hui l’opportunité d’infrastructure B2B la plus importante et la plus prometteuse sur le marché crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News