Blur lance Blend : accélérateur du NFTFi ou outil de rapatriement des petits acteurs par les gros détenteurs ?

TechFlow SélectionTechFlow Sélection

Blur lance Blend : accélérateur du NFTFi ou outil de rapatriement des petits acteurs par les gros détenteurs ?

Plateforme Blend : Créer de la liquidité ou servir les gros joueurs ?

Rédaction : zf857.eth , R3PO

Au cours du dernier mois, le marché des NFT a vu une grande partie de son attention et de son trafic détournés par les populaires NFT BRC20 Ordinal et les memecoins. De nombreux anciens joueurs du marché NFT participent désormais activement à la chasse aux tendances du marché BRC-NFT et aux « chiens locaux » (shitcoins) sur chaîne. Parallèlement, le marché NFT traditionnel s'est progressivement refroidi. Le seul événement notable est le lancement officiel le 2 mai par Blur, un nouveau marché agrégateur émergent d'actifs NFT, de Blend, un protocole de prêt perpétuel P2P utilisant des NFT comme collatéraux, marquant ainsi son entrée sur le segment du prêt NFT.

Beaucoup sont optimistes quant à l'arrivée en force de Blur sur le marché du prêt NFT, estimant qu'elle pourrait améliorer la liquidité des NFT. Toutefois, selon R3PO, cette dynamique de liquidité et d'activité financière provient actuellement principalement des incitations liées aux points (récompenses). Sa pérennité à long terme reste donc incertaine.

Qu'est-ce que Blend ? En quoi diffère-t-il des protocoles existants ?

Le mécanisme de Blend a été conçu directement par Paradigm, dont Dan Robinson, co-auteur du livre blanc, est un contributeur chevronné de grands protocoles DeFi tels que Compound et Uniswap. Par ailleurs, Blend reprend les principes fondateurs des protocoles DeFi : permissionless (accès ouvert) et composable (interopérabilité).

Blend adopte un modèle de prêt P2P (pair-à-pair), qui consiste essentiellement à mettre en relation des détenteurs de NFT avec des détenteurs de fonds, afin de réaliser des prêts garantis par des NFT. Contrairement aux modèles émergents de prêt pair-à-piscine (peer-to-pool) comme BendDAO ou ParaSpace, Blend agit uniquement comme une plateforme intermédiaire pour faciliter les prêts P2P. À l’instar de NFTfi et X2Y2, Blend choisit également un modèle de prêt P2P, offrant ainsi aux emprunteurs et prêteurs une plus grande liberté de personnalisation des conditions. Ce modèle n'implique pas de liquidation automatique, et la plateforme, ne servant qu'à la mise en relation, présente un niveau de sécurité relativement élevé pour les fonds.

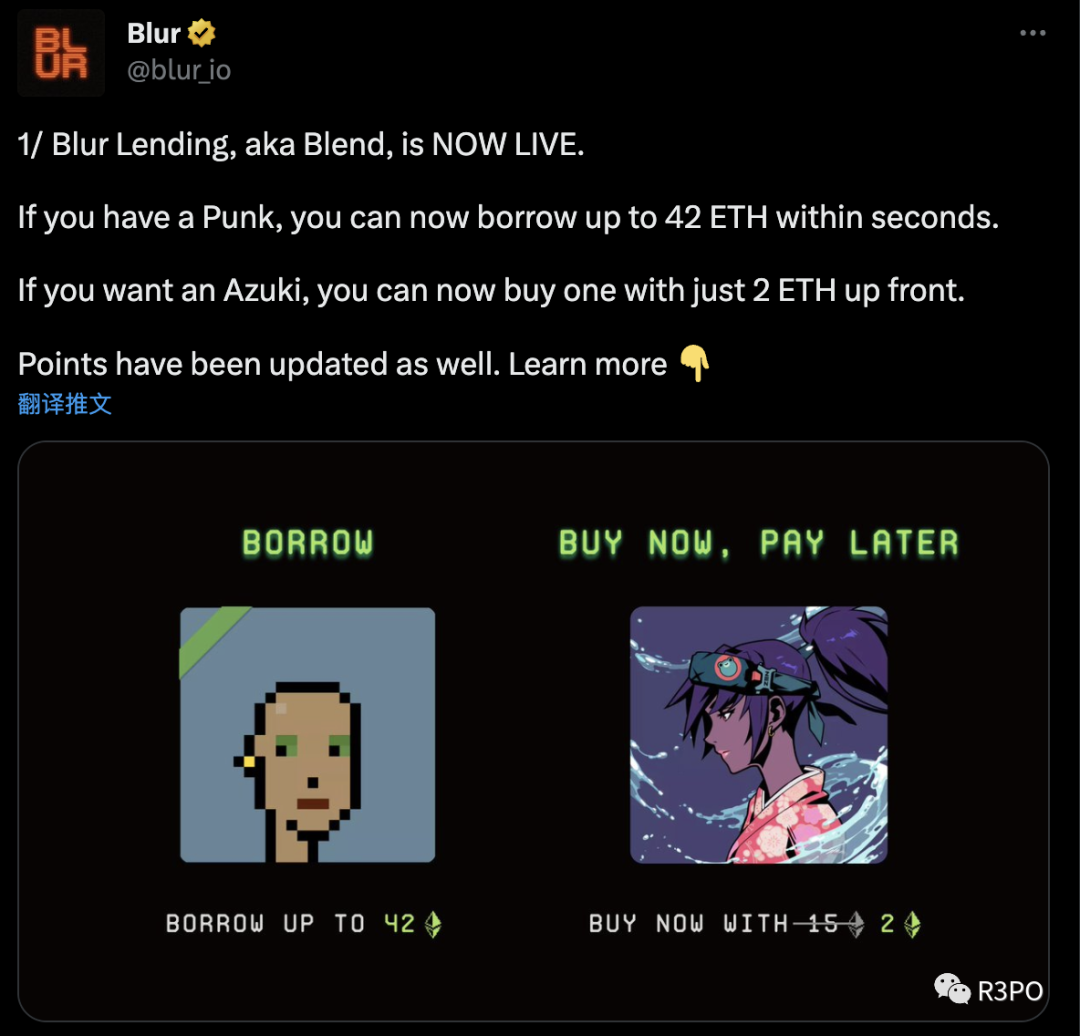

Sur cette base, Blend introduit plusieurs ajustements innovants : il n'utilise pas d'oracle, n'impose aucune date d'échéance, permettant aux positions d'emprunt de rester ouvertes indéfiniment jusqu'à liquidation, ce qui confère davantage de flexibilité aux utilisateurs. Le taux d'intérêt est déterminé par le marché. Blend propose deux produits principaux : le prêt garanti par NFT et le « acheter maintenant, payer plus tard » (BNPL - Buy Now Pay Later). Les détenteurs de NFT peuvent emprunter de l'ETH sans avoir à vendre leurs NFT. En outre, grâce au système BNPL, les utilisateurs peuvent verser un acompte pour acquérir un NFT, rembourser leur dette progressivement, et obtenir la pleine propriété du NFT à tout moment.

Actuellement, Blend prend en charge trois collections de NFT : Punks, Azukis et Miladys, auxquelles s'ajoute récemment DeGod.

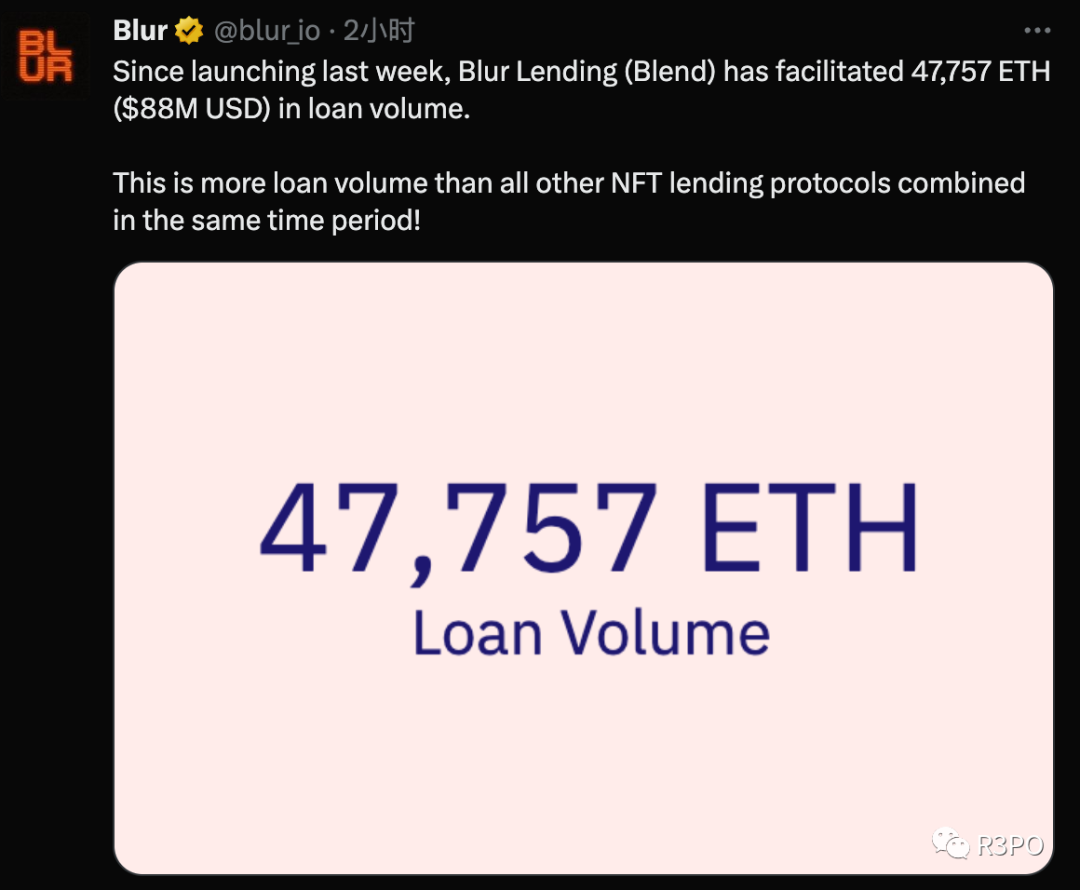

Selon les données les plus récentes de Dune Analytics datées du 10 mai, depuis son lancement il y a une semaine, Blend a permis d'accorder des prêts totalisant plus de 47 000 ETH.

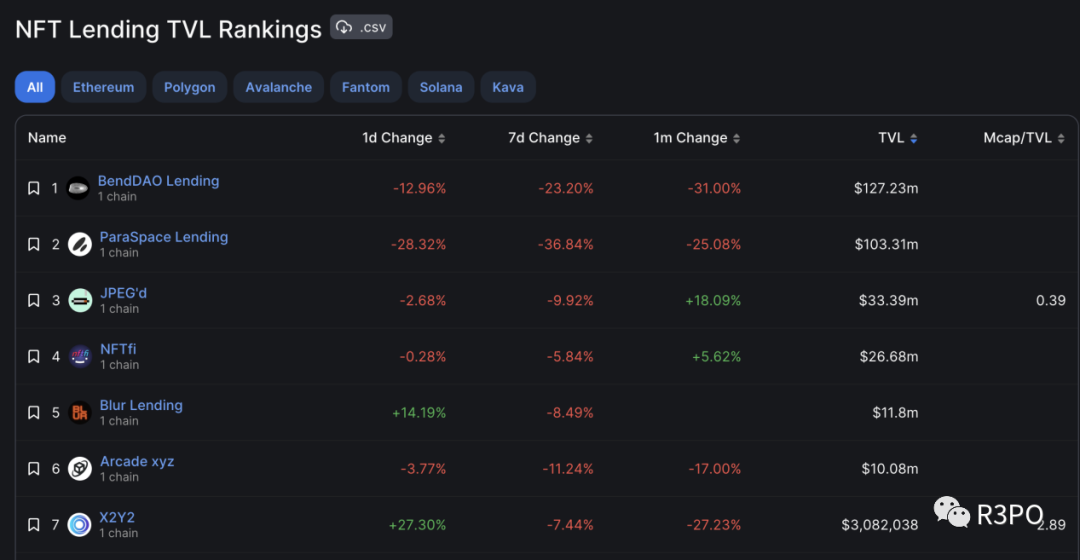

D'après DefiLlama, la valeur totale verrouillée (TVL) de Blend a atteint 11,8 millions de dollars lors de sa première semaine, se classant cinquième parmi tous les protocoles de prêt — une entrée remarquable. Les deux premiers de ce classement, BendDAO et ParaSpace, fonctionnent selon un modèle pair-à-piscine différent de celui de Blend. Bien que ce modèle soit plus efficace que les accords P2P entre utilisateurs, il comporte également des risques. En août dernier, le marché NFT ayant ralenti et les prix des NFT blue-chip ayant chuté, une crise similaire à la crise des subprimes a déclenché des liquidations en cascade sur le pool de prêt de BendDAO. Plus récemment, un scandale impliquant ParaSpace a provoqué une fuite de capitaux paniquée de son pool NFT. Les crises de liquidité et de confiance inhérentes au modèle pair-à-piscine demeurent des risques noirs potentiels.

Comparé aux problèmes récurrents de crise de liquidité et de confiance dans les modèles pair-à-piscine, le mécanisme de liquidation de Blend nécessite un consensus des prêteurs pour être déclenché, limitant ainsi les liquidations en chaîne causées par des baisses soudaines du prix plancher. En outre, l'emprunteur dispose du droit de relancer une enchère pour lever des fonds, et peut être mis en relation avec différents prêteurs.

La liquidité apportée par Blur n'était-elle qu'une prospérité illusoire ?

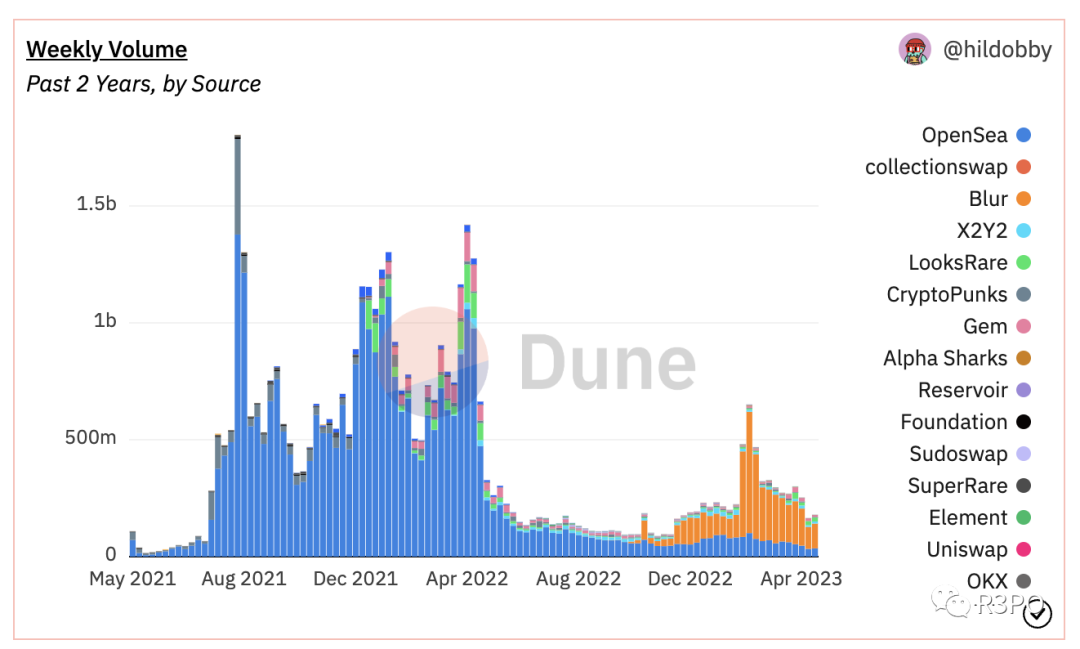

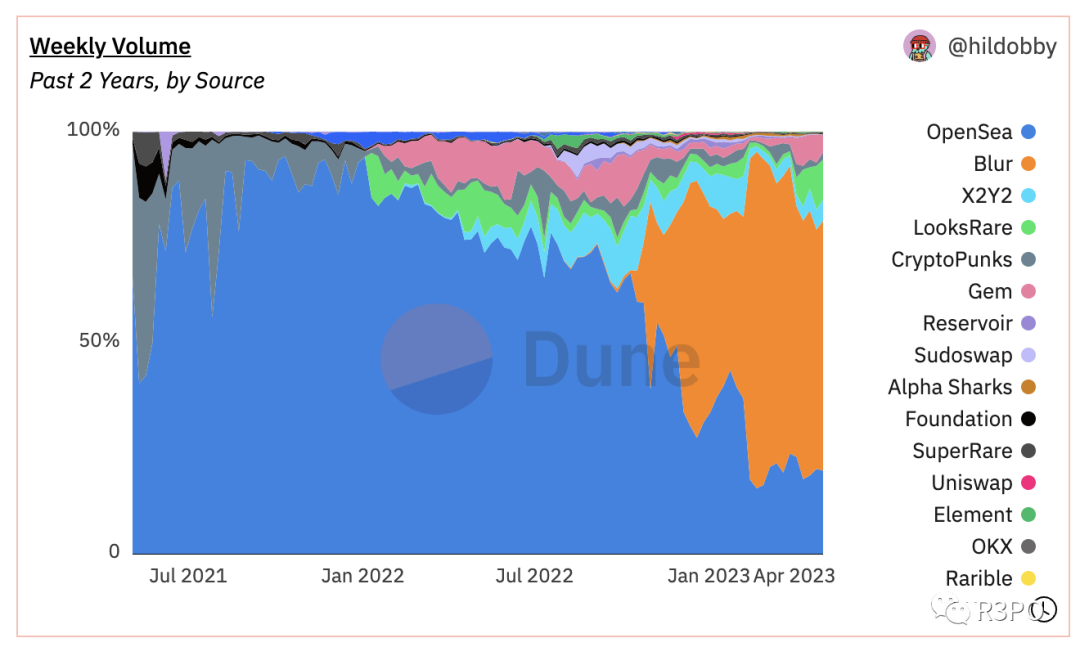

L'arrivée de Blur a suscité une « prospérité trompeuse » sur le marché NFT. Depuis le début de l'année 2023, le marché des cryptomonnaies montre des signes de reprise, mais le marché NFT dans son ensemble peine toujours à rebondir. Selon les données de Dune, après le lancement de la plateforme agrégatrice NFT Blur à la fin de l'année dernière, celle-ci a rapidement conquis une part importante du marché grâce à son mécanisme de distribution de jetons gratuits (airdrop), relançant temporairement un volume de transactions stagnant. Cependant, dès le 14 février, date de distribution des airdrops, le volume global des transactions sur le marché NFT a commencé à chuter brutalement. Le prix du jeton BLUR a lui aussi perdu près de 70 % de sa valeur en seulement trois mois depuis son sommet.

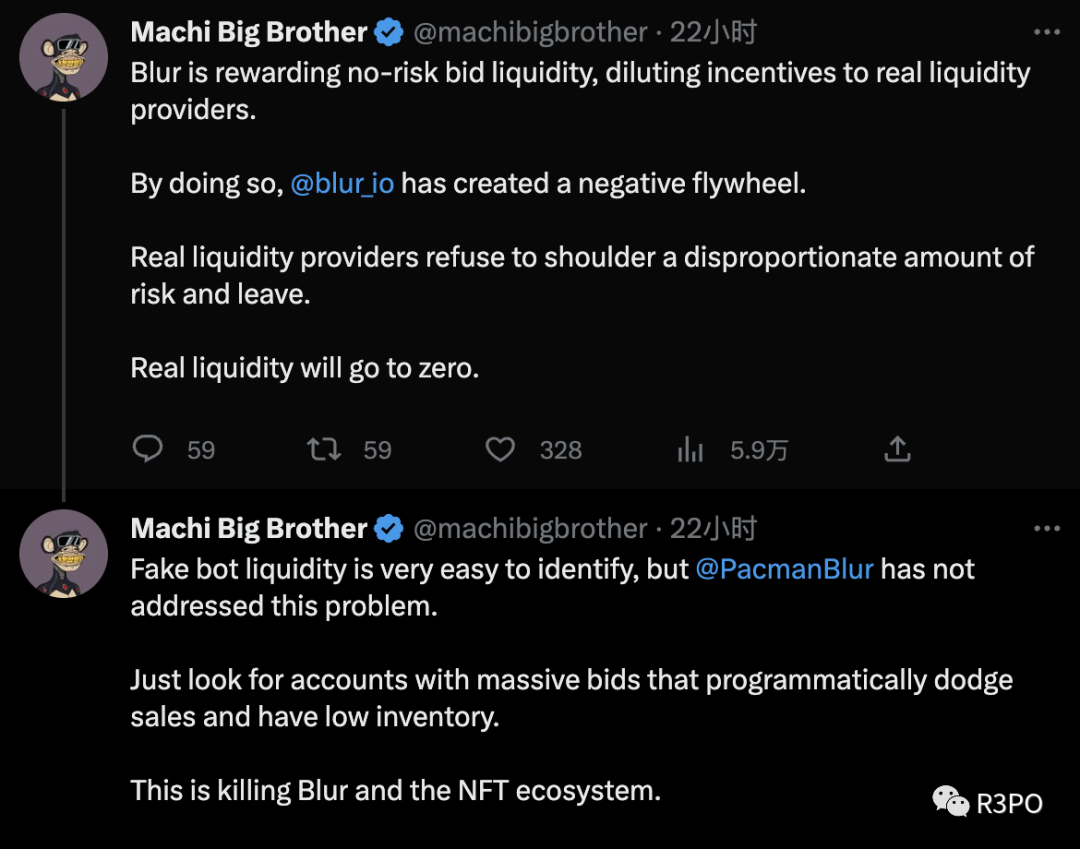

En outre, les prix planchers de nombreuses NFT continuent de baisser. Le prix plancher de la collection phare du marché NFT, le Bored Ape Yacht Club (BAYC), est passé de 80 ETH en février à moins de 44 ETH la semaine dernière, atteignant son plus bas niveau en six mois. Pendant cette période, un célèbre pionnier du domaine NFT, connu sous le nom de « frère Maji », a subi de lourdes pertes dans ce jeu artificiel orchestré par Blur, au point d'annoncer son retrait du secteur NFT. Il a critiqué ainsi le mécanisme de Blur : « Le système de Blur tolère une liquidité factice, négligeant les droits des véritables fournisseurs de liquidité. Ces derniers, exposés à des risques disproportionnés, finiront par partir, menant inévitablement à une liquidité réelle nulle. Tout cela étouffe Blur et l'ensemble de l'écosystème NFT. » Il apparaît donc clairement que la liquidité générée par Blur pourrait bien n'être qu'une prospérité illusoire.

Blend : création de liquidité ou service aux gros acteurs ?

Dans les marchés financiers traditionnels, la demande de crédit est omniprésente : prêts immobiliers, prêts automobiles, crédits bancaires, etc. Dans le marché NFT, les détenteurs ont aussi besoin d'améliorer l'efficacité de leur utilisation du capital, en échangeant leurs NFT contre de la trésorerie pour maximiser leur rendement. En outre, le fait de mettre en gage un NFT plutôt que de le vendre aide à atténuer le problème d'excès d'offre. Le crédit NFT a donc une certaine pertinence pratique.

Toutefois, le modèle Blend est-il le meilleur choix pour le prêt NFT ? Après les mythes de fortunes fulgurantes créés par le premier airdrop de Blur, le mécanisme de récompense « bid » de la deuxième phase a attiré une foule de « mineurs » qui, fondamentalement, ne s'intéressent pas à la collection de NFT, transformant tout le marché en une « mine ». Ces gros acteurs et « scientifiques » perfectionnent constamment leurs scripts automatisés et amplifient leur capital dans le but d'exploiter les autres, mettant ainsi le marché entier en grand danger. Dans ce marché à haut risque, de nombreux petits investisseurs, autrefois motivés par la passion et l'amour des NFT, fournissaient une liquidité authentique. Mais aujourd'hui, lorsqu'ils achètent un NFT, ils doivent aussi affronter les risques des manipulations orchestrées par les gros acteurs. À long terme, cela ne peut qu'engendrer une profonde déception envers ce marché. Le système de récompenses de Blur et sa recherche extrême de liquidité ont progressivement révélé de nombreux défauts.

Aujourd'hui, alors que Blur s'engage fermement sur le terrain du prêt NFT, beaucoup expriment de l'optimisme, arguant que cela renforcera la liquidité du marché NFT. Mais cette liquidité est-elle vraiment si cruciale ? Après la sortie des règles de la deuxième phase, de nombreux projets NFT de faible qualité ont connu un « sursaut de vitalité » grâce à des complicités entre gros acteurs et fondateurs, devenant de simples outils pour gratter des points. Quel sens a une telle liquidité ? Une fois que les campagnes de récompenses de Blur seront terminées, la liquidité artificiellement gonflée subsistera-t-elle ?

Le lancement de Blend risque-t-il de devenir progressivement un nouvel outil pour que les gros acteurs exploitent les petits ? Peut-être que l'intention initiale de Blur était stratégiquement d'intégrer son pool de paris (bid) existant pour créer un marché unifié de liquidité NFT combinant prêt, intérêts et paiement échelonné, augmentant ainsi l'efficacité du capital et accélérant la financiarisation des NFT. Mais en réalité, cela pourrait simplement ajouter un nouveau jeu aux « mineurs de points Blur ».

Le domaine NFTfi en est encore à ses débuts. Beaucoup croient que les protocoles NFTfi pourraient, à l'avenir, suivre le chemin des protocoles DeFi en formant une matrice intégrée combinant échange, prêt et stablecoin. Bien que le lancement de Blend par Blur ait effectivement stimulé l'activité financière, la motivation derrière cette vigueur repose actuellement principalement sur les incitations en points. Sa durabilité future reste donc à démontrer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News