Arkstream Capital : La course au précipice entre Blur et OpenSea

TechFlow SélectionTechFlow Sélection

Arkstream Capital : La course au précipice entre Blur et OpenSea

Le ralentissement de Blur et le goulot d'étranglement d'OpenSea ne sont que le premier chapitre du prologue d'une guerre infinie dans le domaine du NFTfi.

L'état actuel du marché NFT

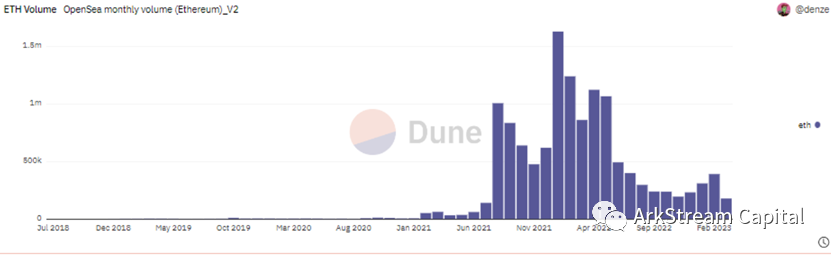

Le second semestre 2022 a marqué l'hiver du marché NFT. Avec le lancement d'Otherdeed for Otherside qui a absorbé la dernière liquidité disponible, la bulle spéculative du marché NFT a éclaté.

Volume mensuel des transactions sur OpenSea (dune)

Blur, en tant qu'excellent marketplace NFT, a injecté une certaine croissance au marché grâce à l'anticipation de son jeton. Ensuite, après le lancement du jeton $BLUR, les importants gains liés au airdrop ont apporté encore plus de liquidités au marché.

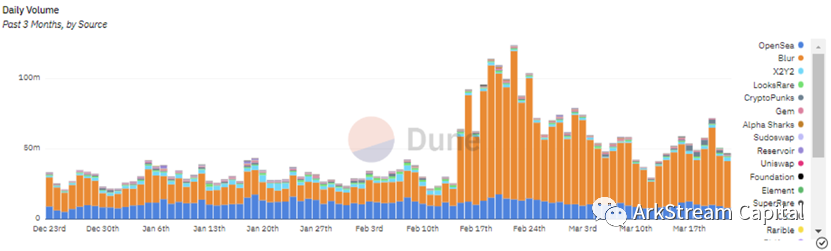

Volume quotidien des transactions sur les marketplaces NFT (dune)

À partir des données de transaction des marketplaces NFT, nous pouvons clairement tirer plusieurs conclusions.

1. Les marketplaces NFT artistiques sont désormais nettement devancés par les marketplaces généralistes (en réalité, les PFP).

2. Blur avait déjà dépassé OpenSea en volume de transactions avant l'airdrop du 15 février.

3. Après le pic spéculatif et son effondrement en 2022, le marché NFT est revenu à un fonctionnement sain au premier trimestre 2023.

Arkstream continue de suivre de près l'écosystème NFTfi. Nous croyons que la fonction des NFT comme preuve de propriété possède une valeur durable, indépendamment des phases de baisse du marché.

Avant de commencer cet article, nous souhaitons aborder brièvement la question de la valeur des NFT.

Discussion sur la valeur des NFT

La notion de fungibilité et non-fungibilité des NFT

Comme leur nom l'indique, les NFT (jetons non fongibles) désignent des tokens non interchangeables. Contrairement aux FT (jetons fongibles), simples par nature, les NFT combinent deux attributs : la fungibilité et la non-fungibilité.

Selon leur niveau d'activité sur le marché, les NFT se divisent principalement en deux catégories : les œuvres d'art NFT et les PFP NFT. À mesure que les humains s'immergent davantage dans Internet, les PFP deviennent des avatars idéaux pour les identités en ligne. Cela explique pourquoi les PFP dominent aujourd'hui le secteur NFT par rapport aux œuvres d'art.

Les œuvres d'art NFT ne possèdent que de la non-fungibilité. En revanche, les PFP NFT sont généralement constitués de collections, combinant ainsi les deux propriétés. Les PFP incarnent l'art populaire dans Web3, dont la logique sous-jacente repose sur un sujet répété + une variable aléatoire.

La répétition industrielle crée une homogénéité, qui renforce la communauté : c'est la fungibilité. La rareté introduite par les variables crée artificiellement une inégalité, symbolisant le statut social. Pour les êtres humains, naturellement attirés par « l'inégalité », la hiérarchie sociale constitue un besoin fondamental. Selon moi, la fungibilité prime sur la non-fungibilité : seule la première peut créer un terreau propice à la valeur des PFP, permettant ensuite l'émergence de la discrimination sociale via la non-fungibilité. La valeur d'un PFP est proportionnelle à l'énergie de sa communauté.

Ce mélange de caractéristiques fongibles et non fongibles pose le problème central auquel tout projet NFTfi doit faire face, conduisant à deux approches distinctes en matière de liquidité : ***P2P (CLOB) vs P2Pool (AMM)***. Chaque modèle excelle dans la gestion d’un seul aspect de ce dilemme, ce qui constitue un obstacle fondamental au développement du NFTfi.

Les royalties des NFT

La controverse autour des royalties prend plus de sens lorsqu'elle est analysée à travers le prisme de la fungibilité et de la non-fungibilité.

Les œuvres d'art NFT portent la valeur artistique de leurs créateurs et leur expression unique. Elles n'ont pas besoin d'une forte rotation, mais plutôt d'une valeur de collection. Leur valeur augmente avec le temps. Van Gogh, pauvre et célibataire de son vivant, n’a été reconnu qu’après sa mort. Des royalties élevées permettent d’éviter ce type de tragédie, en récompensant plus tôt les artistes pour la valeur temporelle de leurs œuvres. Ainsi, des taux élevés conviennent parfaitement aux œuvres d'art NFT.

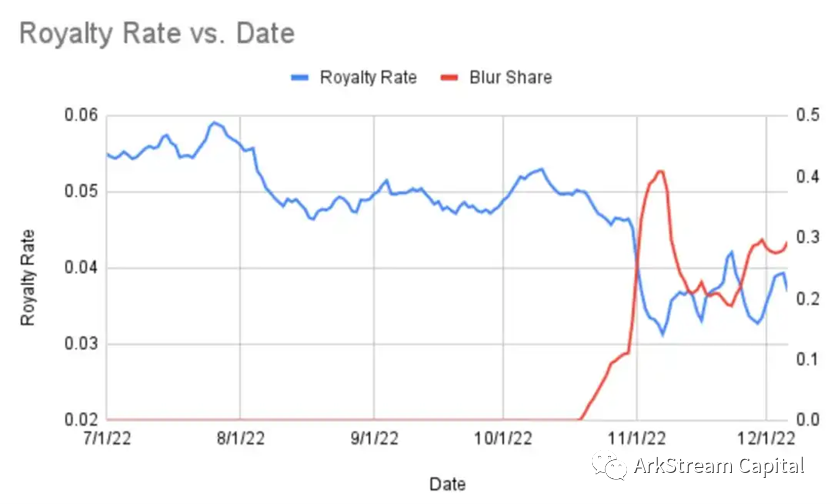

Les PFP NFT ont initialement adopté ces mêmes royalties élevées par mimétisme. Je pense que cette inertie sectorielle est problématique. Comme discuté précédemment, chez les PFP, la fungibilité précède la non-fungibilité, et leur valeur dépend largement de l'énergie communautaire. Une haute liquidité favorise donc davantage leur valorisation. Les PFP doivent capter davantage de valeur communautaire grâce à une meilleure fluidité et moins de friction. J’imaginais que la concurrence entre PFP réglerait naturellement cette question. Finalement, c’est la guerre de liquidité entre Blur et OpenSea qui l’a résolue.

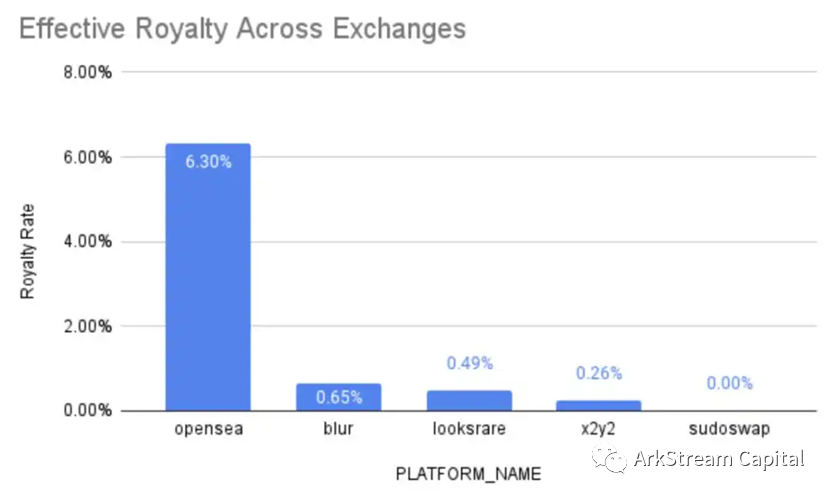

Selon les données de NFTstatistics.eth, directeur de recherche chez Proof, le taux moyen de royalties sur Blur est de seulement 0,65 %, entraînant une baisse globale des royalties sur le marché NFT.

De nombreux projets NFT s’en plaignent amèrement. Mais franchement, sur quelle base ? Ces projets osent considérer comme acquis les profits engrangés pendant la période haussière. Prenons Phantabear, un projet que je connais bien : ventes cumulées de 35 735 ETH, royalties à 7,5 %, générant 2 680 ETH de revenus, soit environ 4,5 millions USD (à 1 700 USD/ETH). Ces sommes n’ont pas été réinvesties dans le projet, mais purement distribuées aux fondateurs. Sans compter les frais de mint. Phantabear n’est qu’un exemple parmi tant d’autres projets NFT mal gérés.

Note : Phantabear est un projet lucratif lancé par Mark et Will, profitant de la notoriété de Jay Chou. Plus tard, Jay Chou, soucieux de son image, a voulu reprendre le projet, mais n’a pu s’entendre avec les fondateurs sur une redistribution claire des responsabilités, menant à l’échec effectif du projet.

La manière la plus respectueuse pour les utilisateurs d’un marché NFT sain est d’exiger que les projets gagnent leur argent par la gestion active de leur communauté.

La dynamique concurrentielle des marketplaces NFT

Techniquement, les marketplaces NFT peuvent être subdivisées en trois catégories : CLOB Marketplace / AMM Protocol / Aggregator (agrégateur).

Les premiers agrégateurs étaient Gem et Genie, rachetés respectivement par OpenSea et Uniswap. On pourrait même dire qu’ils étaient davantage des outils de traitement groupé pour OpenSea que de véritables agrégateurs.

L’idée d’agrégation vient de Genie, mais Gem a su profiter du terrain ouvert pour proposer un produit plus ergonomique, convivial, mieux promu et mieux financé. Gem a ainsi remporté la première manche. Mais sa victoire fut de courte durée : l’apparition de challengers plus forts, notamment Blur, a changé la donne. Cependant, Blur semble surtout conçu pour rediriger du trafic vers son propre marketplace. Un agrégateur qui ne veut pas devenir un marketplace n’est pas un bon agrégateur.

Note : X2Y2 dispose aussi d’une fonction d’agrégation, mais elle se limite essentiellement à offrir une fonction de transaction groupée entre LooksRare et OpenSea.

Actuellement, seul Reservoir semble véritablement se concentrer sur l’agrégation. Mais coincé entre les géants Blur et OpenSea, il peine à exister. Ce segment pourrait retrouver de l’intérêt lorsque le marché entrera dans une phase plus fragmentée.

Expérience utilisateur et guerre de liquidité

Un axe clé de compétition entre marketplaces NFT est la facilité d'utilisation. L’interface de Blur s’adresse aux traders professionnels et au marché de gros, tandis qu’OpenSea cible les utilisateurs classiques et le marché de détail. La plupart des autres marketplaces s’inspirent du design d’OpenSea.

Interface de trading de Blur

Interface de trading d’OpenSea

L’excellente expérience utilisateur de Blur explique pourquoi il a su fidéliser des utilisateurs précoces. C’est aussi pourquoi tant de chasseurs d’airdrops ont consacré temps et ressources à Blur avant même le lancement du jeton.

Toutefois, en ce qui concerne les marketplaces CLOB, je souhaite insister sur la liquidité. Pour un marché, la plus grande valeur ajoutée consiste à fournir une excellente liquidité. Dans DeFi, Uni a été pionnier avec son modèle LP, puis GMX sur Arbitrum a innové avec ses mécanismes GLP et ses paris sans glissement — tous deux mettant l’accent sur la liquidité.

OpenSea, en tant que premier marketplace NFT, permet non seulement de lister des ordres de vente, mais aussi d’émettre des offres d’achat (« Offer »). Toutefois, cette fonctionnalité est peu pratique et difficile à utiliser en masse, limitant ainsi la liquidité côté acheteur. Quand je détiens une grande quantité d’un même PFP, vendre devient un casse-tête. J’ai même soupçonné qu’OpenSea cherchait sciemment à maintenir les prix du marché NFT en limitant cette fonction. Pourtant, concevoir un meilleur order book n’est pas techniquement compliqué.

Quand LooksRare a lancé son service, nous avons examiné son modèle économique. Il a adopté dès le départ la logique du « mining par trading ». Cette pratique remonte à 2018, mais ce n’est qu’avec la vague DeFi que le « mining par liquidité » est devenu dominant.

En analysant le mining de liquidité initié par Compound en 2020, nous avons souligné sa différence avec les vagues Dapp de 2019 ou les plateformes comme Fcoin et Longbit.

Le problème du trading mining est qu’il génère du trafic fictif. Peu importe les efforts, les participants créent des transactions creuses uniquement motivées par les incitations. Ces opérations ne créent aucune valeur ni fidélité, et nuisent à la croissance réelle de la liquidité. Pour les utilisateurs qui ne peuvent miner à faible coût et doivent activer des ordres réels, leurs actions sont instantanées, sans « inertie ». Dès que les récompenses diminuent, la liquidité s’évapore rapidement. Cela signifie un coût élevé pour un effet inefficace.

En revanche, le mining de liquidité présente plusieurs avantages : premièrement, il fournit une liquidité réelle, et les fournisseurs de liquidité (LP) assument un risque. Deuxièmement, il crée de l’inertie : la majorité des LP ne changent pas fréquemment leurs positions. Dans DeFi, on observe même des fermes de projets abandonnés contenant encore des centaines de milliers de dollars. Enfin, les LP perçoivent non seulement des récompenses, mais aussi des frais de transaction, renforçant leur fidélité.

Dans notre réflexion sur la tokenomics chez Arkstream, nous estimons qu’un bon modèle économique doit satisfaire trois critères :

1. Les équipes doivent comprendre que les incitations tokenisées sont une forme de dette, et concevoir soigneusement la distribution.

2. Les incitations doivent récompenser des comportements positifs pour la valeur à long terme du protocole.

3. Ces incitations doivent s’appliquer à des protocoles bénéficiant d’un effet réseau.

Ces trois éléments sont indispensables.

La performance ultérieure du cours et du volume de交易 de LooksRare illustre l’échec du trading mining.

Cours du jeton LOOKS (Coinmarketcap)

Classement du volume de交易 de LooksRare (site officiel)

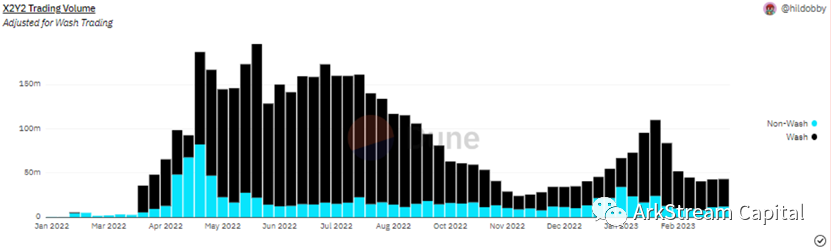

LooksRare a ensuite ajouté des récompenses pour le listing. X2Y2 a fait de même dès le départ. Puis, le 30 mars 2022, X2Y2 a mis à jour sa tokenomics vers une version 2.0 centrée sur le trading mining — une régression flagrante.

Trading fictif sur X2Y2 (dune)

La liquidité est bidirectionnelle. Dans le marché NFT, le vrai problème n’est pas le manque d’offres de vente, mais l’absence d’acheteurs suffisants pour absorber les volumes en cas de vente massive. Sur ce point, Blur a une vision plus fine que LooksRare ou X2Y2.

Blur a d’abord utilisé le listing mining lors de l’Airdrop 2, puis a intégré le BID mining à l’Airdrop 3, couvrant ainsi les deux extrémités de la liquidité.

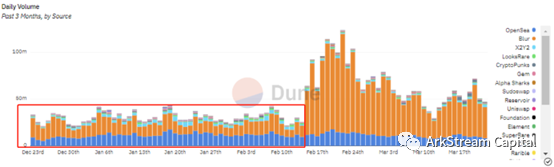

Volume quotidien des transactions sur les marketplaces NFT (dune)

Avant même le lancement officiel de $BLUR, ce système double a fortement stimulé le volume de交易 de Blur. C’était clairement un airdrop réussi.

C’est pourquoi j’accorde une grande attention à Blur : c’est le premier acteur sur un marketplace NFT à adopter activement des mesures stratégiques (comme la conception de BID et les incitations tokenisées) pour résoudre le problème de liquidité des NFT.

Les faiblesses du modèle de liquidité de Blur

Néanmoins, selon moi, le modèle de liquidité de Blur reste imparfait. Comparé au design LP d’Uniswap, le BID de Blur manque d’inertie.

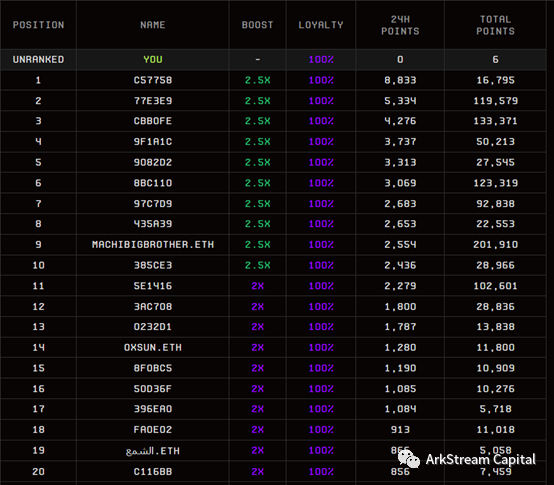

Actuellement, concernant le BID, plus de la moitié des 20 premiers du classement des points sont des Chinois bien connus — grands investisseurs, « scientifiques », studios. La plupart des fonds engagés dans le BID n’ont aucune loyauté.

Classement des points BID de Blur

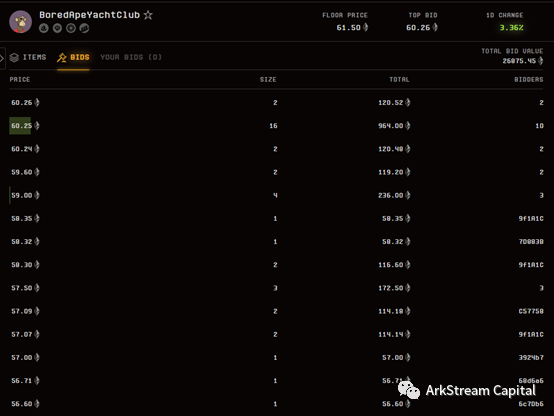

Les murs d’offres BAYC et MAYC illustrent parfaitement ce phénomène.

Mur d'offres BAYC

Mur d'offres MAYC

Pour BAYC, MACHI détient tellement de jetons que personne n’ose placer d’offres aux niveaux 1/2/3 par crainte de son dumping.

Pour MAYC, de nombreux fonds sont présents aux niveaux 2/3. Ces murs d’achats massifs visent uniquement les points BID. En les retirant, on constate que peu de vrais market makers assurent la liquidité.

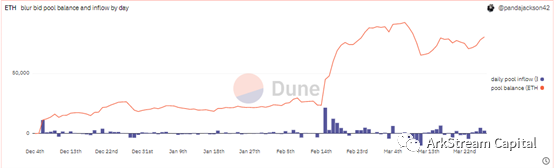

Le montant total d’ETH dans le pool BID de Blur a chuté brutalement le jour de la crise de Silicon Valley Bank. Outre la chute générale du marché, les prix NFT ont subi une pression énorme : les fonds BID pour presque toutes les collections sont passés de 30 000 ETH à 10 000 ETH.

Solde du pool BID de Blur (dune)

De plus, avec son modèle actuel de zéro frais, en dehors des incitations tokenisées, Blur ne peut pas récompenser les fournisseurs de liquidité via des frais comme le fait Uniswap. Un système sain doit continuer à attirer les LP même sans incitation tokenisée. Quand $BLUR a été listé sur Uniswap, de nombreux utilisateurs sont entrés en LP pour gagner des frais de transaction ; certains ont récupéré 50 % de leur coût initial en frais le premier jour.

Dès que les incitations de liquidité de Blur seront supprimées, ces murs d’offres s’effondreront immédiatement.

L’effondrement massif des NFT causé par la liquidité

Alors que Blur injecte de la liquidité dans le marché NFT, il accélère aussi son effondrement. Avant, les gros détenteurs ne pouvaient pas se liquider rapidement à cause du manque de liquidité. Grâce aux murs BID de Blur, les baleines peuvent maintenant vendre à tout moment.

De nombreux petits projets NFT exploitent le mécanisme de Blur pour écouler leurs stocks. Lorsque Blur était encore imparfait, ces projets gonflaient artificiellement le volume sur OpenSea, puis plaçaient des offres BID croissantes sur Blur pour accumuler des points. Certains vendaient aussi quelques NFT simultanément, réalisant ainsi un bénéfice partiel même si leur offre BID était acceptée. D’autres, détenant la majorité de la collection, pouvaient manipuler librement les prix pour gruger les points, sans risquer d’être liquidés par d’autres enchérisseurs.

En l’absence de concurrents BID, ces projets se contentaient d’accumuler des points. Mais dès qu’un particulier ou un bot participait au BID, ils retiraient aussitôt leurs offres et vendaient leurs NFT à ces nouveaux acheteurs.

Dans cette mascarade, les projets NFT et les baleines ont gagné une liquidité précieuse, tandis que les market makers ont obtenu des $BLUR « précieux ».

Je pense donc que la tokenomics de Blur doit évoluer pour augmenter le coût pour ces arbitragistes, qui nuisent au système.

Bien que cette liquidité soit à double tranchant à court terme, elle reste bénéfique à long terme. Si nous croyons en la valeur durable des NFT, alors cet effondrement accéléré par la liquidité n’est qu’un mécanisme de découverte rapide des prix.

Perspectives futures

Puisque le modèle économique actuel de Blur ignore la non-fungibilité des NFT, pourquoi ne pas envisager un système de pairage LP à la manière d’Uniswap pour renforcer l’inertie et l’usure des market makers ?

C’est fondamentalement une approche AMM, combinée à une interface frontale regroupant les échanges entre pièces rares et planchers. Blur a déjà testé cette idée : quand son contrat a été bloqué par Seaport, il a contourné le blocage via une solution frontale.

Par ailleurs, la direction future des marketplaces CLOB devrait être de plus en plus spécialisée, comme illustré par Tensor.Trade.

Interface de trading de Tensor

Tensor combine Tensor Trade (agrégateur) et Tensor Swap (protocole AMM). Son orientation utilisateur ressemble à celle de Blur : fournir davantage d’informations (comme les graphiques de prix plancher) et des fonctionnalités avancées (ordres enrichis).

J’espère aussi voir Blur enrichir sa fonction BID avec des options comme le stop-loss, ou une gestion groupée des offres.

La course au bord du précipice entre Blur et OpenSea

Face à la pression concurrentielle de Blur, OpenSea a instauré des frais nuls le 22 février. Mais cela n’a pas significativement boosté son volume, ressemblant davantage à une manœuvre défensive passive.

Visites mensuelles d’OpenSea (3 derniers mois, Similarweb)

Visites mensuelles de Blur (3 derniers mois, Similarweb)

Sur le plan du trafic, OpenSea a subi un coup dur à cause du lancement du jeton de Blur.

Mais Blur n’est pas non plus à l’abri. OpenSea compte environ 230 employés après ses licenciements en 2022, et a levé 300 millions USD lors de sa dernière levée — une trésorerie confortable. Blur, lui, a levé 14 millions USD. Moins coûteux, certes, mais avec moins de munitions. En appliquant des frais nuls, Blur, comme OpenSea, se retrouve au bord du gouffre, engagé dans une course où la mort de l’un signifiera la fin du jeu.

Cette guerre ne pourra se terminer que par l’élimination d’un des deux. Entre-temps, les marketplaces secondaires comme X2Y2 et LooksRare subissent une pression accrue — ce sont eux qui pourraient disparaître les premiers.

État actuel des protocoles AMM

Parmi les solutions AMM, Sudoswap n’est pas seul : on trouve aussi NFT20 et Unicly. Mais ces anciennes solutions impliquaient souvent une fragmentation ou une transformation ERC20.

Ces processus n’ont pas vraiment aidé la liquidité des NFT. Je pense que Sudoswap adopte une approche plus sobre et plus saine.

Un AMM standard ne peut traiter que la fungibilité des NFT. Sudoswap gère la non-fungibilité via un système multi-pools, permettant aux utilisateurs et au marché de répartir les différents niveaux de rareté dans des pools aux prix adaptés, puis regroupe le tout via une interface. C’est une idée ingénieuse, mais en pratique, cette stratification ne suffit pas à gérer la complexité des niveaux de rareté. Le problème n’est donc pas résolu.

J’avais de grands espoirs pour Sudoswap, et j’ai suivi de près son airdrop. Face à un géant comme OpenSea, l’écosystème NFTfi n’est pas comparable à celui de DeFi. La croissance d’Uniswap a bénéficié du marché baissier de 2018-2019, qui lui a permis de construire progressivement sa base utilisateur.

Sudoswap, lui, n’a pas eu cette chance. Ne pas inciter, c’est mourir. Web3 est en quelque sorte une version amplifiée de Web2, surtout en ce qui concerne l’effet Matthieu —

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News