La tendance haussière pour ETH et BTC est-elle à venir ? Trouver la réponse dans l'analyse de l'offre

TechFlow SélectionTechFlow Sélection

La tendance haussière pour ETH et BTC est-elle à venir ? Trouver la réponse dans l'analyse de l'offre

L'analyste cryptographique BEN part de la courbe d'offre la plus fondamentale en économie pour analyser les éventuelles variations de prix de l'Ethereum et du Bitcoin suite à un changement de l'offre, et s'inspire de l'historique des fluctuations des prix du pétrole afin d'explorer la loi selon laquelle les relations d'offre et de demande déterminent les prix.

Rédaction : BEN LILLY

Traduction : TechFlow

Quand reviendra le marché haussier ? C’est la question que tout le monde souhaite poser.

Bien qu’il n’existe pas de réponse exacte, un cadre d’analyse peut nous aider à nous en rapprocher.

L’analyste cryptographique BEN part des courbes d’offre les plus fondamentales en économie pour analyser comment les variations de l’offre peuvent influencer les prix potentiels de l’Ethereum et du Bitcoin. Il utilise comme exemple historique l’évolution du prix du pétrole afin d’explorer cette loi selon laquelle les relations offre-demande régissent les prix.

Voici ci-dessous le texte original : une tentative vaine ou une prédiction précise ? Après lecture, chacun trouvera peut-être sa propre réponse.

Le second semestre 2023 verra proliférer divers récits. Cela s’est déjà produit en 2020 et 2021, lorsque, en raison de la pandémie de COVID, les presses à billets ont tourné à plein régime. Bien sûr, cela a eu pour conséquence une inflation persistante.

Durant le marché haussier, chaque trader, investisseur ou acteur proclamait que le Bitcoin pouvait servir de couverture contre l’inflation. C’est aussi pourquoi beaucoup pensent que la tendance à long terme du Bitcoin est à la hausse.

Mais revenons un an en arrière : les résultats furent loin d’être satisfaisants. De mars à septembre 2022, le taux d’inflation dépassait chaque mois les 8 %... Or durant cette même période, le Bitcoin a chuté de 50 %.

Il s’avère donc que le récit du Bitcoin comme protection contre l’inflation n’a pas fonctionné. Alors, que s’est-il passé ?

Eh bien, de nombreux experts ont changé leur discours, affirmant désormais que le Bitcoin est un indicateur précoce de l’inflation.

En réalité, vous pouvez ignorer tous les récits, l’humeur macroéconomique et tous les autres facteurs, et vous concentrer sur un seul point essentiel : la halving. Comme nous le verrons plus loin, de nombreuses variations de prix reposent sur les fondamentaux d’offre.

Commençons aujourd’hui par parler de l’Ethereum.

Il a connu sa mise à niveau Shanghai. Bien que cette mise à jour semble avoir un impact minime sur son offre… elle pourrait provoquer dans les prochains mois un choc d’offre inattendu. Cela pourrait rendre l’Ethereum plus avantageux que le Bitcoin au troisième et quatrième trimestres.

Nous aborderons ensuite ce que j’ai mentionné précédemment… les multiples récits qui attendent le Bitcoin à la fin 2023 et en 2024.

Eigen Layer, un impact sur le prix de l’ETH depuis l’offre

J’ai passé plus de dix ans à tenter de comprendre les lois de cette « science sociale » qu’est l’économie. Quand je suis entré dans le domaine de la cryptographie il y a environ six ans, je pensais abandonner mes acquis pour explorer de nouvelles choses. Mais en réalité, les courbes d’offre et de demande apprises dans cette « science sociale » sont restées profondément gravées dans mon esprit.

Ainsi, lors de l’analyse de l’ETH (et d’autres jetons), je ne peux m’empêcher d’appliquer ces courbes ainsi que la théorie monétaire à l’ETH.

Eigen Layer ne fait pas exception.

Pour faire simple, Eigen Layer permet aux utilisateurs d’utiliser leurs ETH mis en gage pour sécuriser d’autres domaines de l’écosystème Ethereum. L’équipe pense que la capacité générée par le re-staking d’ETH (appelée super liquidité) rendrait ce jeton plus productif.

-

C’est une excellente idée. D’abord, elle réduit le coût pour les utilisateurs de participer à plusieurs pans de l’écosystème, car ils n’ont pas besoin de lancer des services supplémentaires ni de staker davantage d’ETH.

-

Ensuite, cela aide les projets souhaitant tirer parti de la puissante couche de consensus d’Ethereum pour renforcer leur sécurité. En phase initiale, les nouveaux projets dépensent souvent trop en sécurité, offrant excessivement leurs jetons aux validateurs pour garantir une haute sécurité dont le réseau n’a pas réellement besoin. Cela crée un excès d’offre sur le marché, ajoutant un fardeau financier supplémentaire aux projets.

C’est donc potentiellement une solution très puissante sur le marché. Toutefois, sur le plan des effets monétaires, je reste dubitatif.

Le principal bénéfice de la super liquidité est que les utilisateurs n’ont pas besoin d’acheter plus d’ETH pour les staker dans de nouveaux projets ; ils peuvent réutiliser leurs ETH déjà engagés.

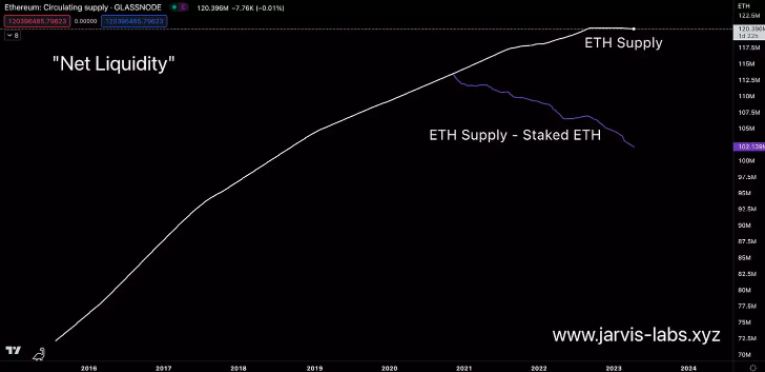

Le graphique suivant illustre ce point.

Dans le premier graphique ci-dessous, la ligne blanche représente l’offre totale d’ETH. La ligne violette sous celle-ci indique l’offre d’ETH après déduction des ETH mis en gage. C’est une manière de visualiser la « liquidité nette » de l’ETH.

Le problème avec cette approche est que Lido, Frax, Rocket Pool et d’autres proposent des produits dérivés de staking liquide (LSD), qui rendent fondamentalement les ETH stakés à nouveau liquides. Cela signifie que cette vision de la liquidité nette comporte dès le départ une faille inhérente.

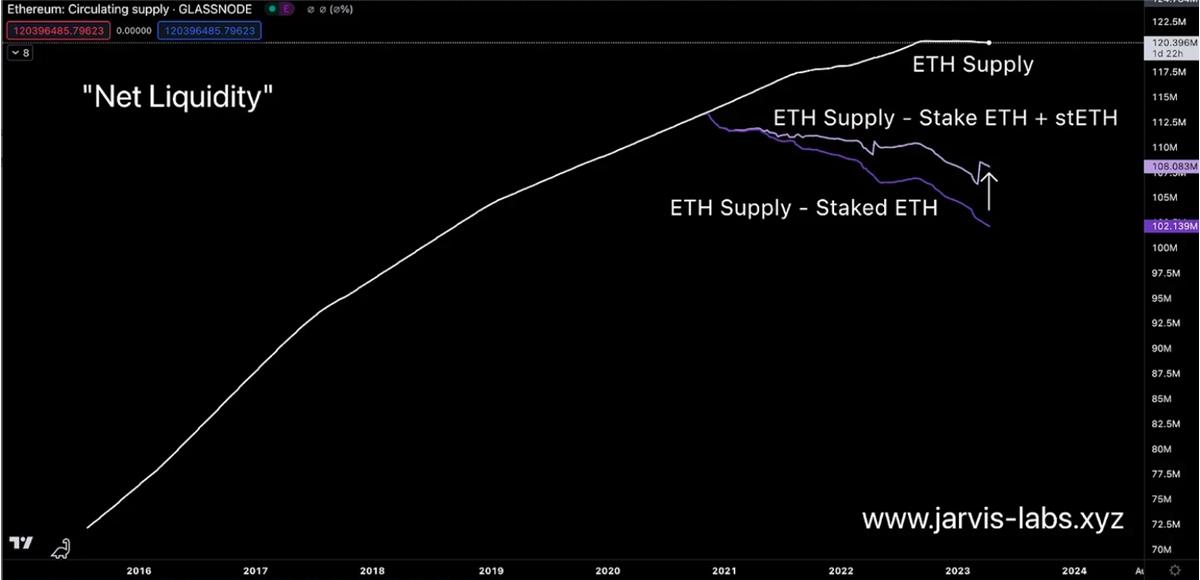

Dans le graphique ci-dessous, j’ai donc intégré l’offre de LSD de Lido — le stETH — pour recalculer la courbe de liquidité nette de l’ETH.

Comme illustré, la liquidité nette est clairement plus élevée. Si l’on ajoute rETH de Rocket Pool et frxETH de Frax, elle serait encore supérieure.

Autrement dit, superficiellement, Eigen Layer semble rendre les ETH stakés plus liquides, car il permet de réutiliser les ETH engagés.

Mais en réalité, Eigen Layer entraînera une offre d’ETH moins liquide qu’auparavant. Car les utilisateurs ne stakeront plus leurs ETH sur les LSD, mais effectueront du re-staking via Eigen Layer. Cela signifie que Eigen Layer provoquera une baisse de la liquidité nette.

Une réduction de l’offre sur le marché entraîne une tendance des prix plus forte. La solution Eigen Layer pourrait passer inaperçue sur le marché cryptographique, mais une fois activée, nous pouvons nous attendre à un effet plus marqué sur les fondamentaux des prix. Nous suivrons attentivement l’utilisation d’Eigen Layer.

Mais n’oublions pas que le destin de l’ETH reste entre les mains du roi du marché, le BTC. Où que celui-ci aille, l’ETH le suivra.

La halving du BTC annonce un nouveau marché haussier

Après avoir parlé de l’ETH, passons maintenant au BTC.

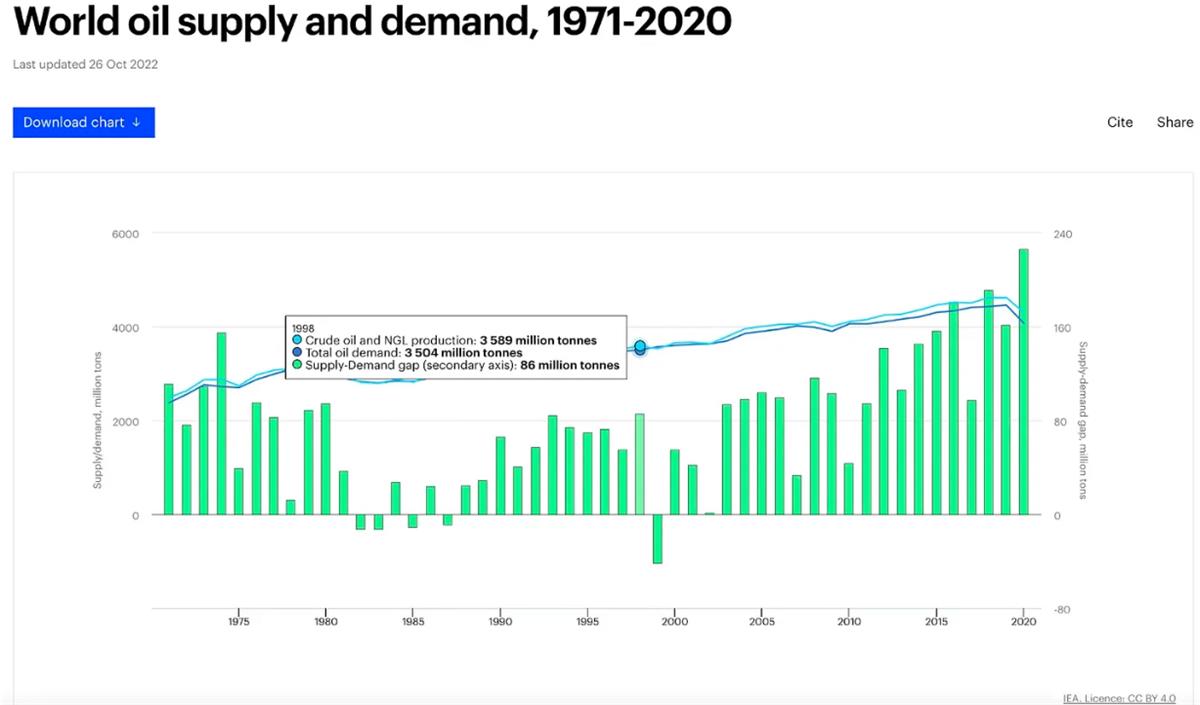

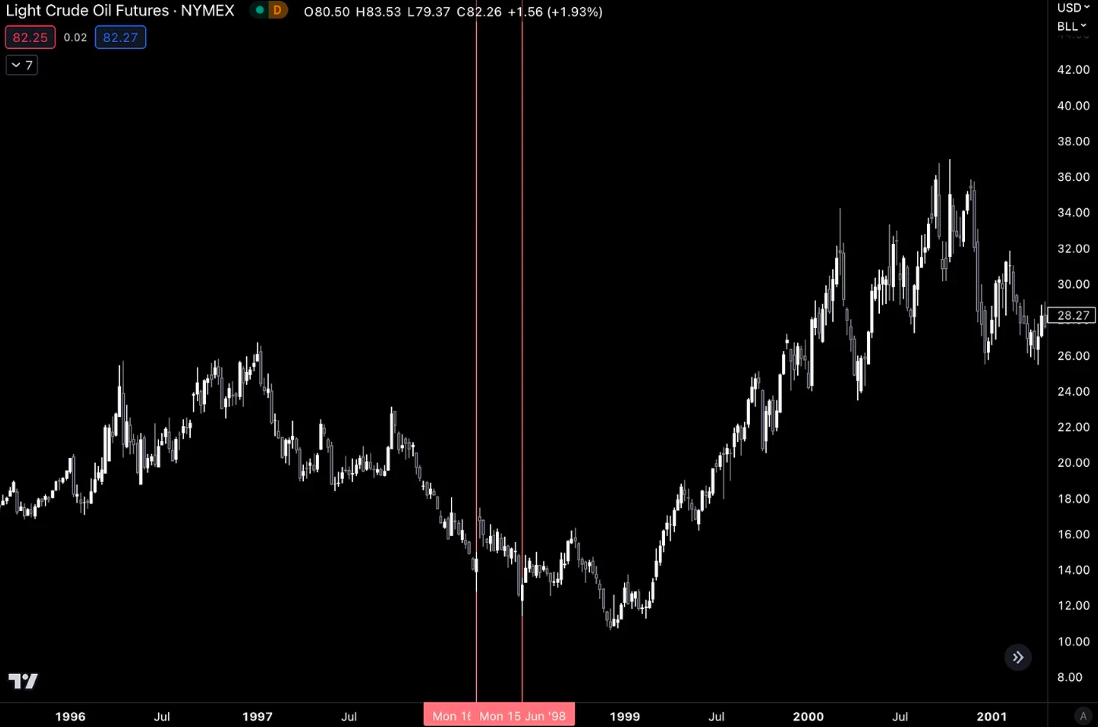

La prochaine halving du Bitcoin aura lieu dans environ un an. Chaque halving réduit la quantité de nouveaux Bitcoins en circulation, créant ainsi un choc d’offre. Si on fait une analogie avec le pétrole, c’est comme si l’on extrayait moins de pétrole du sol. Quand les producteurs de pétrole évoquent ce sujet, les prix montent. Généralement, une nouvelle information déclenche une volatilité des prix… puis le marché se calme… avant que les prix ne montent lentement sur une longue période. Par exemple, vers 1999, l’offre mondiale de pétrole a baissé.

Cela résultait d’accords mondiaux de réduction de production annoncés en mars et juin 1998. Ce qui est intéressant, c’est que nous avons observé une réaction des prix avant même la mise en œuvre effective de ces coupes. Le graphique ci-dessous montre les prix des contrats à terme sur le pétrole brut, avec une ligne rouge verticale indiquant cette période. Notez l’évolution des prix autour de ce moment : deux hausses rapides de plus de 20 %, signalant que le marché anticipait une réduction de l’offre pétrolière.

Pourtant, les prix ont continué de baisser jusqu’en 1999. Car ce type de changement d’offre met du temps à se refléter dans les prix mondiaux.

Un décalage existe entre la réduction de l’offre et la réaction des prix, car l’offre existante continue de soutenir le marché. Mais une fois que la disponibilité de l’offre commence nettement à diminuer, les prix réagissent.

Entre 1999 et 2000, une fois que la baisse d’offre a été perçue par le marché, le prix du pétrole a augmenté de plus de 200 %.

Le Bitcoin suit le même schéma. La principale différence est que sa réduction de production est programmée dans son code. Cela signifie qu’aucune annonce médiatique n’est nécessaire : le marché connaît l’événement à venir et peut y réagir largement à l’avance.

L’histoire montre que les prix du BTC atteignent leur creux entre 13 et 18 mois avant chaque événement de halving. Nous sommes actuellement à 12 mois de la prochaine halving. Selon ce précédent historique, c’est précisément pourquoi le prix du BTC est en hausse récemment.

Un autre point crucial à observer est qu’entre le creux et l’événement de halving, une période de calme survient généralement… et c’est justement ce calme qui a historiquement offert certaines des meilleures opportunités d’achat.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News