LD Capital : MakerDAO, où tout prospère, le feu de l'étincelle est allumé

TechFlow SélectionTechFlow Sélection

LD Capital : MakerDAO, où tout prospère, le feu de l'étincelle est allumé

Le projet de cryptomonnaie historique MakerDAO entre dans la phase de son « plan final », visant à transformer Maker en un écosystème similaire à une couche 1 grâce à la création de plusieurs SubDAO, permettant ainsi une croissance exponentielle.

L'ancien projet de cryptomonnaie MakerDAO entre dans la phase du « plan final », visant à transformer Maker en un écosystème similaire à une couche 1 grâce à la création de plusieurs SubDAO, permettant ainsi à tout de « prospérer ».

Rédaction : LD Capital

Résumé

MakerDAO, l'un des projets de cryptomonnaie les plus anciens et les plus réussis en matière de gouvernance, développement et opérations décentralisés, entre actuellement dans sa phase dite du « plan final ». En créant plusieurs SubDAO, il va séparer les nouvelles fonctionnalités et produits basés sur le système Maker pour leur permettre d’être autonomes, autofinancés, voire de lancer leurs propres jetons, réduisant ainsi les coûts opérationnels de Maker et isolant les risques, renforçant la durabilité d’un système devenu complexe. Cette démarche pourrait transformer Maker en un véritable écosystème semblable à une blockchain de niveau 1, favorisant la croissance de multiples applications.

Un nouveau SubDAO composé d’anciens membres clés de MakerDAO, dont des développeurs principaux et le responsable de la croissance, lancera en avril prochain un protocole de prêt appelé Spark, basé sur le code d’Aave V3. Ce dernier devrait libérer davantage de valeur parmi les collatéraux détenus dans la trésorerie de Maker, estimée à plus de 8 milliards de dollars. Théoriquement, il pourrait former avec le module de prêt bon marché D3M et le pool de frappe PSM au sein du système Maker un puissant effet de synergie, offrant au $DAI le taux d’intérêt le plus compétitif et relativement stable du marché.

La « matricisation » des applications DeFi est devenue une tendance : certains grands protocoles DeFi exploitent désormais leur avantage en termes d’actifs utilisateurs ou de liquidités pour développer davantage d’applications imbriquées natives. Par exemple, Curve lance crvUSD, Aave lance GHO, Frax lance Lend. Toutefois, par rapport à la difficulté pour Aave/Curve d’augmenter la capitalisation de GHO/crvUSD, il sera bien plus facile pour Maker d’étendre son activité de prêt.

Le lancement de Spark marque le début d’une transformation majeure de l’écosystème Maker. Le jeton $MKR connaît ainsi la plus forte amélioration marginale, son modèle d’évaluation devant passer d’un jeton de projet unique à celui d’un jeton d’écosystème similaire aux blockchains publiques. En effet, le jeton $MKR, qui n’avait auparavant que des droits de gouvernance, dispose désormais d’un scénario de minage par mise en gage (staking), pouvant offrir aux détenteurs de $MKR un rendement annuel compris entre 12 % et 37 %. En outre, les applications de l’écosystème contribueront à étendre le bilan de Maker, générant un revenu supplémentaire annuel de 2,75 à 12 millions de dollars dans des scénarios pessimistes ou neutres, entraînant une augmentation de 1 à 3 fois du volume de destruction de $MKR.

Spark Protocol, la première étincelle

Lorsque le fondateur de MakerDAO a présenté le « Plan final » (Endgame Plan) en juin dernier, il affirmait que MakerDAO devait continuer à s’étendre tout en conservant une grande flexibilité. C’est pourquoi, le 9 février 2023, certains membres clés de l’équipe ont❶créé Phoenix Labs, une entité dédiée au développement de nouveaux produits financiers décentralisés afin d’élargir l’écosystème du protocole Maker.

Spark Protocol est le premier protocole développé par Phoenix Labs, un protocole universel de prêt avec garantie excédentaire utilisant la stablecoin DAI et d'autres actifs cryptographiques majeurs comme collatéraux. En tant que premier protocole à illuminer la nouvelle matrice DeFi de Maker, le nom « Spark » reflète parfaitement l’image chinoise selon laquelle « une petite étincelle peut provoquer un incendie de forêt ».

Construit sur le code d’Aave V3, dont l’activité de prêt a résisté à l’épreuve du temps, ce protocole permettra aux utilisateurs de déposer des actifs hautement liquides tels que ETH, WBTC, stETH, etc., puis d’emprunter d’autres actifs selon un modèle de taux d’intérêt. Théoriquement, il combinera efficacement le module de prêt bon marché D3M du système Maker et le pool de frappe PSM, offrant un taux d’utilisation du capital proche de 100 % pour les stablecoins, créant ainsi une puissante synergie, permettant au $DAI d’obtenir le taux d’intérêt le plus compétitif et relativement stable du marché.

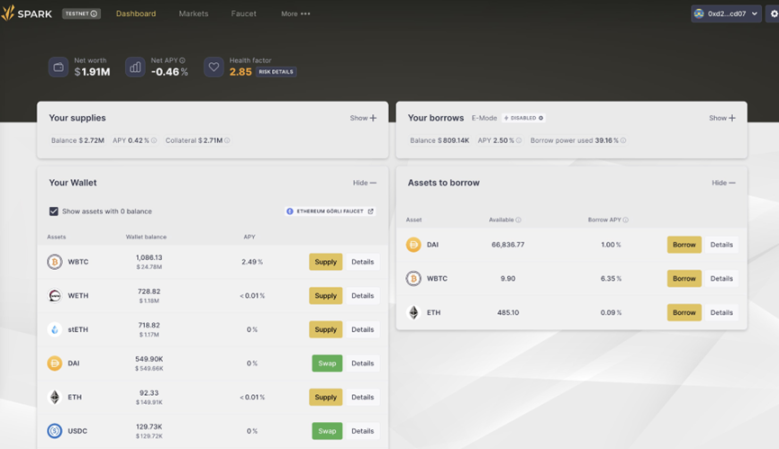

Figure 1 : Page de test de l’application Spark, source :Spark, Trend Research

Bien entendu, l’équipe de Spark a indiqué qu’à compter du moment où le volume emprunté en DAI atteindra 100 millions de dollars sur deux ans, elle versera 10 % des bénéfices réalisés sur le marché DAI à Aave, et a déjà déposé une proposition sur le forum Aave.

Avantages du produit Spark Protocol

Code éprouvé

Basé sur le code mature d’Aave, largement testé historiquement, ce protocole bénéficie d’un haut niveau de sécurité. Comme les aToken, les déposants reçoivent également une version tokenisée de leurs positions (spTokens), qui peuvent être transférées et échangées comme tout autre actif cryptographique sur Ethereum, augmentant ainsi l’efficacité du capital.

Taux d’intérêt bas et stable

Spark Lend peut utiliser directement la ligne de crédit de Maker, appelée Module de dépôt direct en Dai (D3M❷). En théorie, les utilisateurs pourront emprunter des quantités illimitées de Dai à un taux légèrement supérieur❸ au taux d’épargne en Dai (DSR, actuellement à 1 %), bien que limité initialement à 200 millions de dollars.

Efficacité élevée pour les actifs de type ETH

Spark Lend intègre également le module e-Mode d’Aave V3, permettant aux actifs de type ETH d’emprunter jusqu’à 98 % de leur valeur en garantie. Par exemple, en déposant wstETH, on peut emprunter jusqu’à 98 % de la valeur en ETH, augmentant considérablement l’efficacité du capital.

Double Oracle, manipulation des prix plus difficile

Spark pourrait utiliser deux sources de données — ChroncileLabs (anciennement Maker Oracles) et Chainlink double source — pour fournir les prix sur la chaîne. Ces deux sources seront traitées via trois mécanismes : TWAPs (prix moyen pondéré), sources signées et dispositifs de coupure (circuit breakers), assurant ainsi que les prix ne puissent pas être manipulés.

Lancement équitable (Fair Launch)

La distribution du jeton du protocole se fera entièrement par minage de liquidité, sans allocation préalable❹. Ce mécanisme équitable attirera davantage de participants à la communauté, renforçant ainsi le consensus et la valeur. Selon l’équipe du projet, Spark Protocol doit pouvoir concurrencer dans un environnement équitable afin de gagner le soutien des SubDAO et être accepté comme un produit légitime.

Soutien intégral de MakerDAO

Spark n’est pas un protocole tiers indépendant. Bien développé par Phoenix Labs, il appartient entièrement à la gouvernance de Maker (y compris tous les contrats intelligents, marques, propriété intellectuelle, etc.), ce qui signifie que si le protocole rencontrait une difficulté insurmontable, Maker interviendrait très probablement.

Trois mesures clés pour faire du $DAI une meilleure « monnaie mondiale »

La mission de Maker est de créer une « monnaie mondiale juste », mais comparé au $USDT dont la capitalisation dépasse 70 milliards de dollars, la capitalisation du $DAI, autour de 5 milliards, reste modeste. Comment alors étendre son adoption et finalement surpasser les stablecoins centralisés ?

Le lancement de Spark Protocol illustre trois directions stratégiques futures de Maker, toutes visant à augmenter la frappe de DAI et à en réduire le coût d’utilisation :

Intégration interne des modules D3M et PSM

Spark Lend intègre les modules existants D3M❺ et PSM❻ de Maker pour fournir de la liquidité à la stablecoin DAI.

Le principal avantage du D3M est de permettre la frappe directe de $DAI sur le marché secondaire, évitant ainsi la double étape consistant d’abord à frapper du DAI dans Maker, puis à le transférer vers une application tierce. Cela fusionne deux couches de sur-gage en une seule, augmentant ainsi l’efficacité réelle du capital pour DAI.

Le plan initial prévoit d’allouer 300 millions de dollars de liquidité D3M à Spark Lend, dont 200 millions en plafond initial et 100 millions en réserve tampon. Ce montant pourrait être ajusté dynamiquement en fonction du taux d’intérêt du marché.

De plus, l’interface de Spark Lend prendra en charge PSM et DSR de MakerDAO : les détenteurs de USDC pourront convertir directement leurs USDC via le site officiel de Spark Protocol en DAI et percevoir des intérêts via DSR, stimulant ainsi la demande pour DAI.

Par exemple, dans un scénario normal, lorsqu’un $DAI quitte le marché de prêt Aave, deux couches de collatéraux sont impliquées : environ 1,5 dollar de collatéral Aave + 1,5 dollar de collatéral dans la trésorerie de Maker❼. Sans compter le prêt circulaire, cette situation courante mobilise 3 dollars d’actifs cryptographiques. Mais après intégration de D3M et PSM, l’emprunt de 1 DAI sur Spark ne nécessitera que 1,5 dollar de collatéral (ou 1 dollar de stablecoin approuvé comme $USDC), améliorant considérablement l’efficacité du capital.

Entrer sur le marché LSD via EtherDAI

Spark Protocol encouragera l’utilisation d’EtherDAI. EtherDAI est un dérivé de mise en gage liquide lié à l’ETH, comme le stETH de Lido. Les utilisateurs peuvent encapsuler leur stETH en ETHD et l’utiliser comme collatéral pour emprunter du DAI.

La gouvernance de Maker aura un accès indirect aux collatéraux ETHD, potentiellement en lançant un programme de minage de liquidité temporaire sur Uniswap pour stimuler la liquidité. Par ailleurs, les frais stables du Vault EtherDAI pourraient être fixés à zéro pour encourager sa demande.

Ensuite, après la mise à jour Shanghai d’Ethereum, l’offre de rendement de base fournie par Ethereum dépassera 4 %, entraînant inévitablement un vaste transfert d’actifs ETH. En prenant en charge les tokens encapsulés LSD, Spark évitera une contraction de sa TVL et pourrait même attirer davantage de capitaux grâce à la superposition des rendements, réduisant ainsi sa dépendance au USDC.

Plus important encore, la TVL représente la valeur bloquée dans le protocole. Quand elle augmente, cela entraîne une hausse de la liquidité et de la disponibilité, et génère des revenus significatifs pour le protocole. Pour Spark, la principale source de revenus proviendra de la différence entre les taux d’intérêt des prêteurs et des emprunteurs.

Maker + Spark = Taux d’intérêt le plus bas du marché et volatilité prévisible

L’arrivée de Spark permettra à Maker de mieux contrôler activement l’offre de DAI selon la demande du marché, interagissant directement avec ses marchés secondaires, en vue d’offrir à ses utilisateurs de meilleurs taux et d’augmenter l’offre de DAI.

Concrètement, lorsque le secteur DeFi est en plein essor, les taux d’intérêt grimpent souvent fortement, imposant aux utilisateurs des coûts de prêt supérieurs à leurs attentes, ce qui affecte négativement l’équilibre offre-demande du $DAI. Le D3M stabilisera le taux d’intérêt du $DAI, influençant ainsi les principaux marchés de prêt (comme Spark). Lorsque la demande de $DAI est élevée, Maker peut augmenter le plafond de frappe et d’offre sur Spark pour réduire le taux. À l’inverse, si la demande baisse, la liquidité $DAI sera retirée de Spark pour relever le taux.

En somme, garder le $DAI au meilleur taux d’emprunt, le plus compétitif et à volatilité prévisible, constitue un avantage clé dans la « guerre des cent stablecoins ». Grâce au pool D3M, le taux d’emprunt du $DAI restera relativement stable et le plus compétitif du marché.

Analyse des revenus et dépenses actuels du protocole MakerDAO

Les coûts annuels de MakerDAO dépassent actuellement 40 millions de dollars. Sans ses investissements agressifs dans les actifs réels (RWA), le projet afficherait un déficit net de 30 à 40 millions. C’est pourquoi le fondateur a proposé le « plan final » axé sur l’économie et la génération de revenus.

Revenus

Les revenus actuels de MakerDAO proviennent principalement de quatre sources :

Les frais stables perçus sur les Vaults à sur-gage, c’est-à-dire les intérêts liés à la frappe/emprunt de DAI ;

Les pénalités de liquidation perçues lors de la vente forcée d’actifs sous-gagés ;

Les frais de transaction sur les stablecoins via PSM ;

Les revenus des Vaults RWA (actifs réels).

Les frais stables perçus sur les Vaults en actifs cryptographiques étaient autrefois la principale source de revenus, mais aujourd’hui, les revenus provenant des RWA sont devenus dominants.

Dépenses

Les dépenses principales concernent les salaires des employés, les frais de marketing et de croissance. La plus grosse part revient aux ingénieurs chargés de maintenir le noyau du protocole.

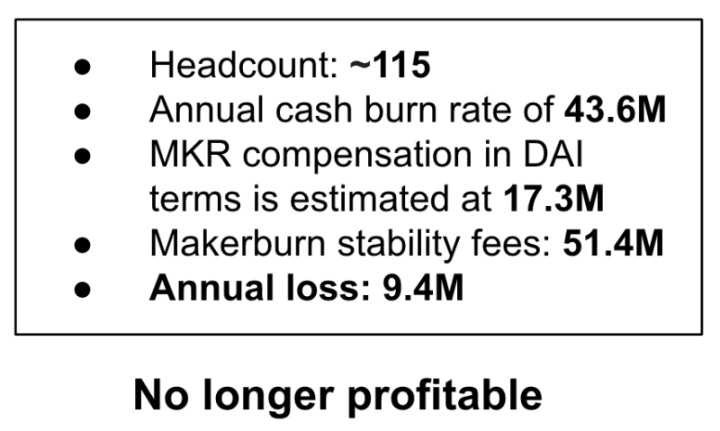

En juin 2022, Rune Christensen, cofondateur de MakerDAO, a publié des données montrant que : les revenus annuels des frais stables s’élevaient à environ 51,4 millions de dollars, tandis que les coûts totaux du protocole atteignaient 60,9 millions de dollars, incluant 43,6 millions de dollars en trésorerie et 1,73 million de dollars en $MKR (exprimés en $DAI). Les dépenses dépassaient donc les revenus, entraînant un déficit d’environ 9,4 millions de dollars.

Figure 2 : Déclaration des revenus du protocole MakerDAO, source :Forum MakerDAO, Trend Research

Ce déficit résulte principalement de : 1) la chute des revenus en période de marché baissier ; 2) des dépenses salariales généreuses ; 3) une gouvernance redondante. Les processus de gouvernance actuels sont complexes, nécessitent beaucoup de personnel, sont longs et ralentissent le développement de nouvelles fonctionnalités.

C’est pourquoi Rune Christensen a proposé le « plan final » (The Endgame Plan), que nous développerons ci-dessous. Ce plan inclut des solutions pour résoudre le déséquilibre financier actuel, notamment en accélérant la croissance des RWA.

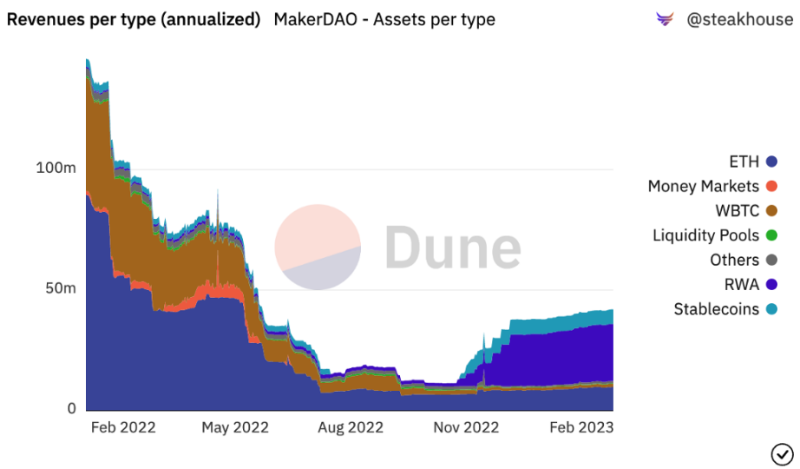

Figure 3 : Structure des revenus de MakerDAO, source :Dune Analytics, Trend Research

Comme illustré ci-dessus : 1) les Vaults ETH ont été une source majeure de revenus jusqu’en novembre 2022 ; 2) depuis novembre 2022, les Vaults RWA sont devenus la principale source de revenus.

Les Vaults RWA investissent dans les marchés financiers hors chaîne, principalement en obligations et crédits hypothécaires. Ils génèrent des frais stables plus élevés pour MakerDAO, conformément aux attentes. Avec un investissement actuel de 696 millions de dollars, ils devraient produire plus de 26 millions de dollars d’intérêts, représentant plus de 40 % des revenus totaux de Maker.

Toutefois, les RWA présentent un risque accru de confiscation réglementaire. Le « plan final » propose donc une série de stratégies pour y faire face : dans un scénario de régulation modérée, Maker privilégiera la parité 1:1 avec le dollar sans limiter son exposition aux RWA, afin de maximiser ses revenus. Le fondateur anticipe un resserrement progressif des politiques réglementaires, limitant l’exposition aux RWA à 25 % maximum, voire envisageant une décrochage du dollar si nécessaire. Dans un scénario ultime, DAI conserverait sa plus grande souplesse et capacité de survie, excluant les RWA facilement saisissables comme collatéraux, et pourrait même ne plus suivre aucune monnaie principale.

Ainsi, compter uniquement sur les revenus des RWA n’est pas viable à long terme. Il est crucial d’élargir les sources de revenus de Maker, d’optimiser sa structure organisationnelle, et de poursuivre l’objectif de « réduction des coûts et augmentation des recettes » pour assurer pleinement la durabilité du protocole.

Le plan final : tout prospère

Pour mieux comprendre les changements majeurs à venir dans l’écosystème Maker et l’amélioration des flux d’offre et de demande du jeton $MKR, il faut d’abord connaître le « plan final » (Endgame Plan). Bien qu’il contienne de nombreuses discussions sur la réglementation et la politique, ce plan transformera fondamentalement Maker en un écosystème similaire à une blockchain de niveau 1, permettant à tout de « prospérer ».

Initialement proposé par Rune en juin 2022, ce plan a fait l’objet d’au moins trois versions complètes de discussion sur le forum de gouvernance. Il s’agit d’un plan de restructuration de MakerDAO visant à en faire une organisation autonome et décentralisée (DAO), capable de mieux répondre aux besoins des utilisateurs de la stablecoin Dai. Il comporte quatre éléments principaux :

Assurer la pleine décentralisation de MakerDAO ;

Améliorer la liquidité du Dai et stabiliser son taux d’intérêt ;

Renforcer la durabilité du protocole et réduire les risques systémiques ;

Améliorer la gouvernance décentralisée et le fonctionnement du DAO.

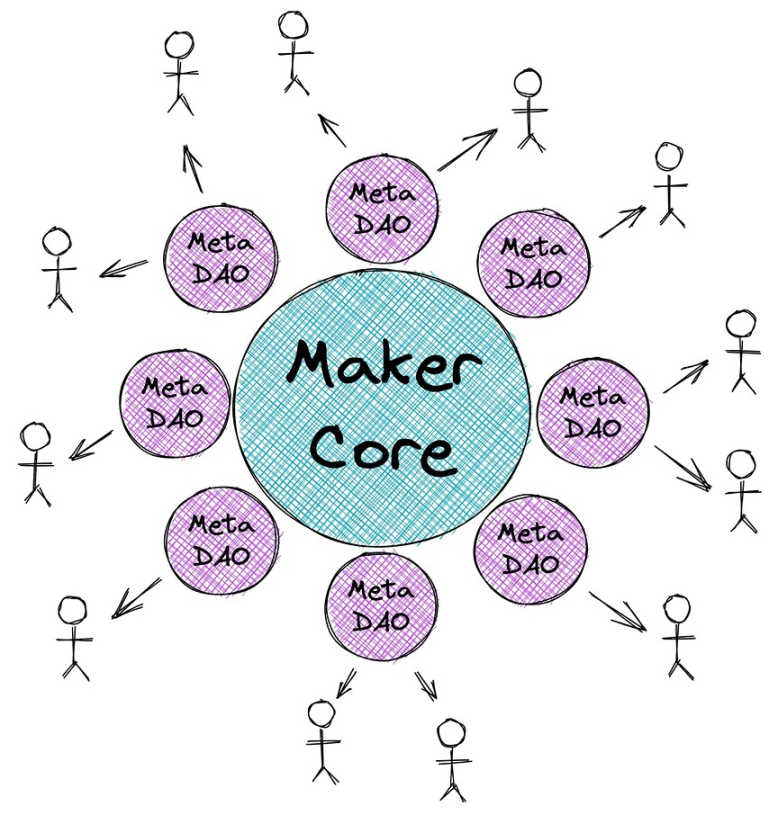

Pour simplifier la complexité de la gouvernance, Maker créera une série de DAO autonomes appelés MetaDAO❽. Rune compare Maker Core à Ethereum L1 : sécurisé, mais lent et coûteux. Les MetaDAO agissent comme des solutions L2 : rapides et flexibles, tout en bénéficiant de la sécurité de L1. Grâce aux MetaDAO, MakerDAO pourra se concentrer sur son objectif principal : la frappe et la stabilité de la stablecoin Dai. En outre, les MetaDAO pourront fournir un soutien de gouvernance aux autres projets de l’écosystème Maker.

Les MetaDAO consistent à modulariser le protocole Maker. Chaque MetaDAO forme une petite communauté possédant son propre jeton et sa propre trésorerie. Leur proposition de valeur centrale est d’isoler et réduire les risques, tout en parallélisant les processus complexes de gouvernance de Maker.

Figure 4 : Structure schématique du protocole MakerDAO, source :Forum MakerDAO, Trend Research

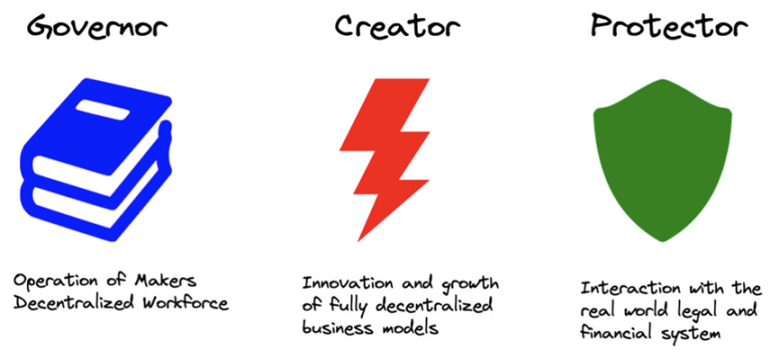

Les MetaDAO se divisent en trois types :

Figure 5 : Types de MetaDAO, source :Forum MakerDAO, Trend Research

Maker Core conserve tous les composants indispensables et non transférables du protocole, nécessaires à la création et à la stabilité du Dai. Autour du noyau, chaque type de MetaDAO remplit une fonction spécifique qui détermine son interaction avec Maker Core :

Governor (ou Facilitator) : gère la gestion décentralisée des employés, la gouvernance on-chain, l’ingénierie, la gestion du protocole et la marque de Maker Core ;

Creator : se concentre sur la croissance de l’écosystème Maker et le développement de nouvelles fonctionnalités, comme l’équipe Spark ;

Protector : gère les Vaults RWA, se spécialise dans les actifs du monde réel et protège Maker contre les menaces physiques et juridiques sur ses collatéraux.

Chaque MetaDAO dispose d’un processus de gouvernance similaire à celui de Maker Core, utilisant un nouveau jeton ERC-20 pour la gouvernance. Cela permet de surmonter le problème de monoflux actuel de Maker, en permettant aux MetaDAO d’opérer en parallèle et d’accélérer la gouvernance.

Toutefois, les MetaDAO fonctionnent sur l’infrastructure de gouvernance de Maker Core : les votes des MetaDAO émettent des signaux de gouvernance, qui sont ensuite regroupés dans un vote exécutif (Executive Vote) sur Maker. Cela signifie que les détenteurs de $MKR jouent le rôle de « cour d’appel » : le contrôle effectif des protocoles MetaDAO reste entre les mains des votants $MKR.

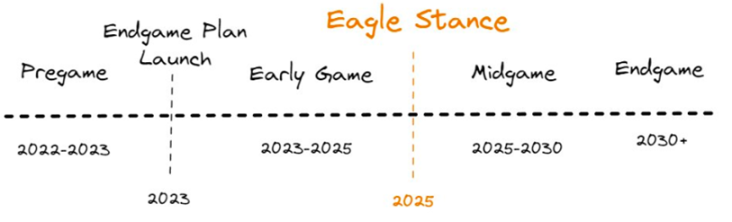

Le plan final se divise en quatre phases, la phase Pregame devant être lancée en 2023, comprenant la construction d’ETHD, le lancement des MetaDAO et le démarrage du minage de liquidité.

Figure 6 : Feuille de route du plan final, source :Forum MakerDAO, Trend Research

Spark Protocol sera le premier MetaDAO, prévu pour avril 2023, avec un déploiement sur mainnet et une série de campagnes de marque en cours. En deuxième partie d’année, Spark prévoit d’intégrer Element Finance et Sense Finance pour proposer des prêts à taux fixes et des stratégies de rendement diversifiées.

Au début du plan Endgame, six MetaDAO seront lancés, chacun émettant un Sub Token. Bien que Spark Protocol n’ait pas explicitement mentionné son jeton dans les documents, selon ce plan et les déclarations de son fondateur, Spark devrait avoir son propre jeton.

En outre, chaque Sub Token formera un pool de liquidité principal avec $MKR. L’équipe de Maker prévoit d’attribuer annuellement 45 000 MKR pour inciter ces pools LP, ce qui signifie qu’au cours du plan Endgame, chaque MetaDAO accumulera 7 500 MKR. Des récompenses mineures seront aussi accordées aux pools de liquidité ETHD, DAI et MKR.

Figure 7 : Feuille de route de Spark, source :Forum MakerDAO, Trend Research

En tant que première application du plan final, Spark devrait générer plus de 10 millions de dollars de revenus annuels supplémentaires pour Maker, et offrir pour la première fois au jeton $MKR un scénario de minage de liquidité, sujet que nous analyserons plus en détail ci-dessous.

Tendance sectorielle : Matricisation des applications DeFi

Le protocole Spark créera une plateforme de prêt qui entrera en concurrence directe avec d’anciens protocoles comme Aave et Compound. Bien que ces derniers aient intégré D3M❾, à l’avenir, les ressources limitées de D3M de Maker seront inévitablement prioritairement attribuées à Spark. En effet, les principaux protocoles DeFi sur Ethereum semblent tous engagés dans une course à la « matricisation ».

Les différentes applications DeFi exploitent leur avantage en termes d’actifs utilisateurs ou de liquidités pour développer davantage d’applications imbriquées natives, rendant la « matricisation » une tendance incontournable. Par exemple :

Curve, initialement un DEX, pousse activement son propre « stablecoin » $3CRV, en orientant un maximum d’incitations vers les paires $3CRV plutôt que vers les stablecoins individuels, et a annoncé l’an dernier un nouveau stablecoin à sur-gage, crvUSD ;

Aave, le protocole de prêt généraliste leader en TVL, a lui aussi annoncé l’été dernier son intention de lancer son propre stablecoin DeFi à sur-gage, $GHO ;

FRAX, toujours innovant, a lancé Frax Lend en septembre dernier, permettant aux utilisateurs d’emprunter/frapper FRAX auprès du contrat officiel en payant un taux de marché au lieu du mécanisme classique, un système similaire au D3M de MakerDAO.

Parmi ces applications, MakerDAO occupe depuis longtemps la première place en TVL. Au 25 février 2023, sa trésorerie contenait des collatéraux d’une valeur de 8,2 milliards de dollars, pouvant théoriquement tous être libérés en fonds prêtables. Si cela se réalise, Maker pourrait dépasser Aave et devenir le plus grand protocole de prêt, ouvrant ainsi de nouveaux horizons à son expansion écosystémique.

À ce jour, GHO et crvUSD ne sont pas encore lancés officiellement. Nous pensons néanmoins qu’il sera bien

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News