Interview avec le cofondateur de Gyroscope : systèmes complexes, encyclopédie des stablecoins et défi à MakerDAO

TechFlow SélectionTechFlow Sélection

Interview avec le cofondateur de Gyroscope : systèmes complexes, encyclopédie des stablecoins et défi à MakerDAO

Intégrer directement des stablecoins décentralisés dans les applications DeFi permet d'obtenir des avantages que les stablecoins centralisés ne peuvent pas offrir actuellement.

Auteur : Sunny, TechFlow

Invité : Ariah Klages-Mundt, cofondateur de Gyroscope

« Intégrer directement une monnaie stable décentralisée dans les applications DeFi permet d’obtenir des avantages que les monnaies stables centralisées ne peuvent pas offrir aujourd’hui. »

Ariah Klages-Mundt, cofondateur de Gyroscope —

« Beaucoup de monnaies stables décentralisées évoluent vers des conceptions reposant sur des réserves centralisées, y compris des projets comme Dai et Frax. »

La citation ci-dessus provient d’Ariah Klages-Mundt et reflète la tendance actuelle du marché en matière de conception des monnaies stables depuis les échecs majeurs des monnaies stables non garanties. Ces événements incluent le « Black Thursday » de MakerDAO en 2020, l’effondrement de Luna en 2022, ainsi que les inquiétudes entourant les monnaies stables de Curve en 2023. Depuis lors, afin d’assurer la stabilité dans des conditions de marché cryptographiques volatiles, le secteur s’est orienté vers des modèles centralisés avec garantie.

Les monnaies stables peuvent être divisées en deux catégories : celles qui sont garanties (ou centralisées) et celles qui ne le sont pas (ou décentralisées). Les monnaies stables garanties sont soutenues par des actifs centralisés tels que l’USDT, l’USDC, des obligations du Trésor ou d’autres actifs réels. En revanche, les monnaies stables non garanties sont entièrement adossées à des actifs natifs du monde cryptographique, comme l’Ethereum ou le Bitcoin.

Klages-Mundt est cofondateur de Gyroscope, un projet visant à développer un nouveau modèle de monnaie stable qui remette en question l’ordre établi. Avant de cofonder Gyroscope, Klages-Mundt a obtenu un doctorat en mathématiques appliquées à l’université Cornell, se concentrant sur la conception de protocoles de finance décentralisée (DeFi) et de réseaux économiques. Avant le « Black Thursday », il avait prédit cet événement, estimant que la conception initiale du DAI risquait de subir une « série de désengagements ».

Le terme « série de désengagements » décrit un mécanisme de rétroaction au sein de la structure d’actifs d’une monnaie stable, entraînant une pénurie de liquidités pendant les crises, ce qui aggrave l’érosion des collatéraux. Ce phénomène définit la stabilité dynamique du système sous certaines conditions.

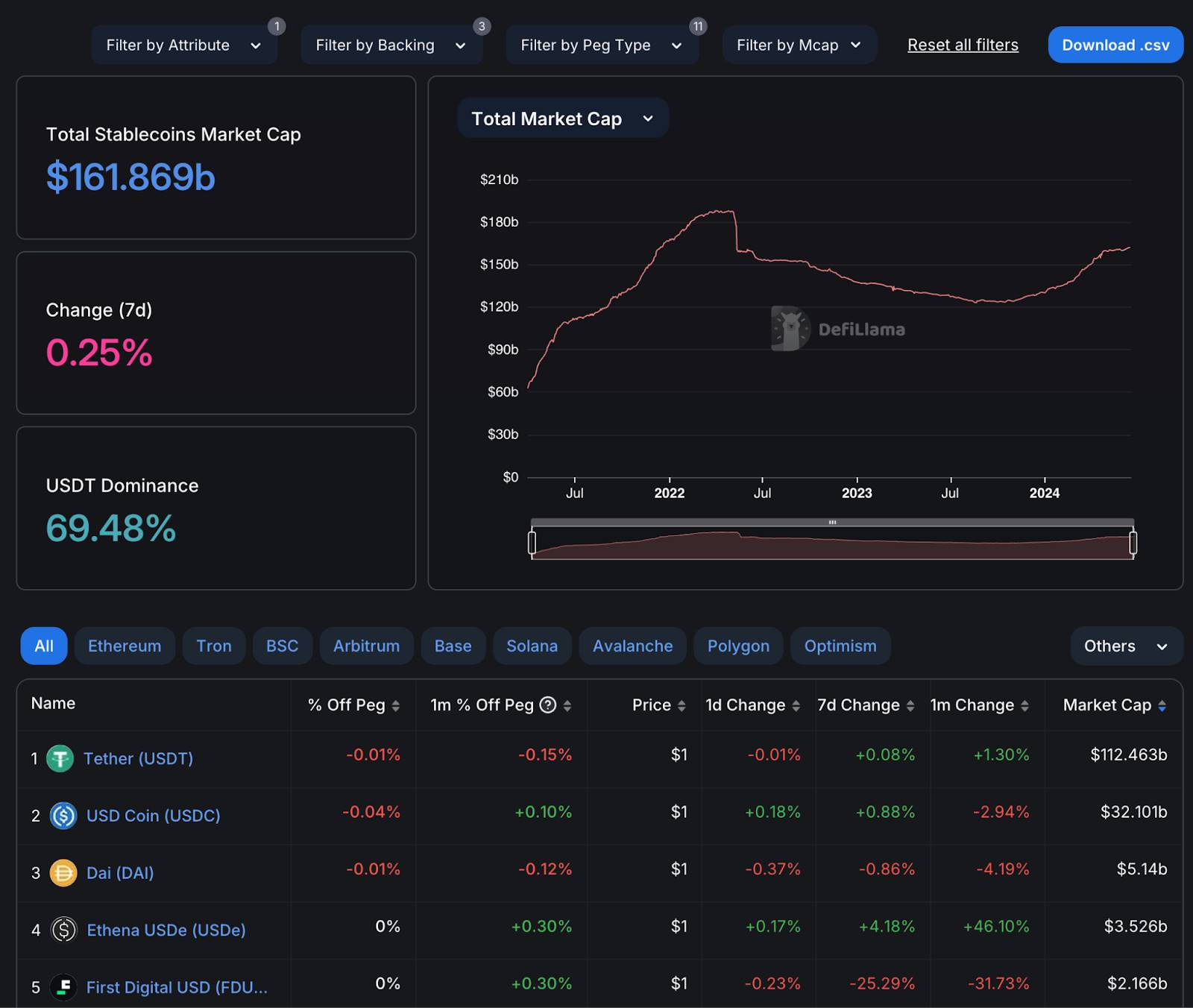

Aujourd’hui, le marché des monnaies stables est dominé par l’USDT de Tether, dont la capitalisation boursière atteint 112,5 milliards de dollars, représentant 69,48 % du marché (voir données DefiLlama ci-dessous), suivi par l’USDC de Circle, le DAI de MakerDAO, l’USDe d’Ethena et le First Digital USD.

Capitalisation du marché de la monnaie stable Tether ayant la plus grande part de marché (source : DefiLlama, 2024)

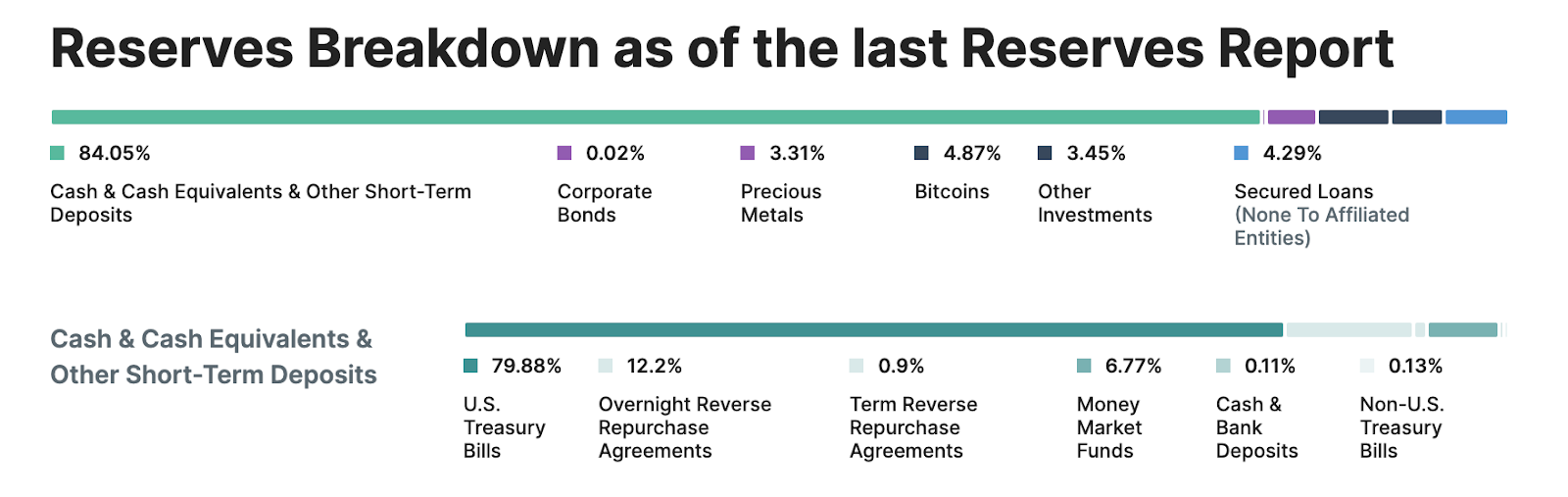

Prenons l’exemple de l’USDT : seulement 4,87 % de ses réserves sont constituées d’actifs natifs cryptographiques comme le Bitcoin, tandis que la majorité repose sur des actifs centralisés tels que des obligations gouvernementales ou d’autres actifs réels. Dans le cas du DAI, la gouvernance de MakerDAO a voté pour passer d’un système à collatéral unique à un système multi-collatéral (MCD), où plus de 24 % du DAI est garanti par l’USDC.

Répartition des réserves de l’USDT de Tether (source : Tether, 2024)

Dans un marché où tous cherchent à réduire les « séries de désengagements » en appuyant leurs conceptions sur des actifs centralisés, quel est l’avantage d’une monnaie stable entièrement basée sur des technologies blockchain et native du monde cryptographique ?

« Les monnaies stables non garanties ont toujours eu du mal à concurrencer l’USDC et l’USDT, mais si vous construisez intelligemment, vous pouvez potentiellement surpasser les monnaies stables décentralisées », affirme Klages-Mundt.

Il considère que les conceptions actuelles de monnaies stables garanties présentent non seulement des risques de crédit centralisé, mais aussi un problème de liquidité centralisée. Si un actif d’épargne tel que l’USDT perd son ancrage, cela pourrait compromettre la stabilité des principales monnaies stables actuelles. Ainsi, diversifier les collatéraux et les pools de liquidité constitue une priorité clé pour concevoir la prochaine génération de monnaies stables.

Chez Gyroscope, GYD est une monnaie stable qui intègre les leçons tirées des précédentes « séries de désengagements » ainsi que d’événements économiques clés, tels que le « Mercredi noir » de 1992 pour la livre sterling. Ces deux situations ont en commun une hypothèse trop optimiste sur des conditions de marché favorables, sans tenir compte de la nature cyclique des marchés concernés.

Voici l’intégralité de l’entretien entre TechFlow et Klages-Mundt, qui couvre une analyse approfondie du paysage actuel des monnaies stables, la proposition d’un schéma universel pour la conception de nouvelles monnaies stables issue de sa recherche doctorale, ainsi que la manière dont GYD de Gyroscope innove dans ce domaine.

(En raison de la longueur et de la richesse de cet entretien, un sommaire est fourni au début pour guider la lecture.)

Sommaire

1. L'objectif de Klages-Mundt en fondant Gyroscope découle de la découverte d'une « série de désengagements » dans la conception initiale de la monnaie stable MakerDAO

2. Le « Black Thursday » de MakerDAO et la crise de la livre sterling en 1992 : comment les systèmes complexes échouent-ils ? Quelles leçons tirer de l’histoire économique pour la conception des monnaies stables ?

a. À travers MakerDAO : la conception initiale du DAI

b. George Soros vendant à découvert la livre sterling

3. Un schéma universel pour la conception de nouvelles monnaies stables non garanties

a. Principes fondamentaux

b. La conception pyramidale de Luna réside dans son mécanisme d’émission endogène

4. Analyse des conceptions du DAI, de Frax et d’Ethena

5. Gyroscope : aller au-delà du PSM de MakerDAO et ajuster automatiquement la politique monétaire

a. Router la liquidité via GYD plutôt qu’avec USDC ou USDT

b. Gouvernance automatisée versus gouvernance hors chaîne

c. Premiers utilisateurs de GYD

6. Produit populaire vs produit idéal : quand les monnaies stables décentralisées surpasseront-elles les monnaies stables centralisées ?

L’objectif de Klages-Mundt en créant Gyroscope découle de la découverte d’une « série de désengagements » dans la conception initiale de la monnaie stable MakerDAO

TechFlow : J’ai vu votre interview avec Economic Design ainsi que votre soutenance de thèse. Votre parcours est très intéressant, notamment vos recherches en mathématiques et réseaux graphiques appliqués à la modélisation des systèmes financiers complexes.

Pourriez-vous expliquer comment votre formation dans la conception de systèmes financiers complexes vous a conduit à vous intéresser à la conception des monnaies stables ?

Klages-Mundt :

J’ai exploré divers sujets théoriques et pratiques, avec pour objectif final de ramener ces connaissances vers des applications concrètes.

J’ai commencé par les mathématiques pures, faisant de nombreuses recherches approfondies durant mes études de premier cycle. Ensuite, je me suis tourné vers la modélisation financière et économique. Cette expérience m’a motivé à créer de meilleurs modèles pour résoudre des problèmes plus complexes, mettant en lumière l’écart entre les applications pratiques et les modèles sophistiqués. J’ai travaillé sur la conception d’ETF et la modélisation de titres adossés à des prêts hypothécaires, mais j’ai réalisé que ce qui m’intéressait vraiment était d’utiliser la création de nouveaux modèles pour comprendre les dynamiques complexes ayant un impact réel. Cela m’a poussé à faire un doctorat centré sur cette problématique.

Durant mon doctorat, j’ai commencé à développer des modèles de théorie des graphes pour les systèmes financiers complexes. Ces modèles analysent les relations en réseau entre différents types d’entreprises, afin de comprendre comment les risques se propagent et les dynamiques internes. En raison des défis computationnels posés, ce domaine se situe à la croisée de l’économie et de l’informatique.

Au moment où j’ai publié mon premier article dans ce domaine, MakerDAO a émergé dans l’univers cryptographique vers 2017-2018. Bien que je sois déjà intéressé par les cryptomonnaies, cet événement est devenu un point pivot, illustrant un autre domaine nécessitant de nouveaux modèles pour comprendre des dynamiques complexes ayant des conséquences pratiques. Je l’ai intégré à mes recherches doctorales, publiant mon premier article sur la dynamique du DAI, décrivant la « série de désengagements », similaire à un effet de vente à découvert forcée. Ce travail théorique s’est avéré prédictif, anticipant l’occurrence du « Black Thursday » de 2020.

Cette expérience a renforcé mon intérêt pour les monnaies stables. J’y ai vu un domaine ouvert, nécessitant de nouveaux modèles pour mieux comprendre les dynamiques, avec un impact pratique direct. Mon associé et moi-même, tous deux doctorants travaillant sur des articles connexes, avons été inspirés pour créer Gyroscope comme une nouvelle forme de monnaie stable, destinée à éviter les problèmes identifiés dans les modèles existants.

TechFlow : Avant d’approfondir le sujet des monnaies stables et votre vision sur leur conception non garantie, j’aimerais comprendre votre démarche intellectuelle. Pouvez-vous définir ce qu’est un système complexe ? Comment pensez-vous qu’on puisse contrôler ces systèmes, afin d’atténuer leurs risques grâce à des systèmes artificiels, des interventions ou de nouvelles conceptions de monnaies stables ?

Klages-Mundt :

Je pense qu’il n’existe pas de définition stricte d’un système complexe, mais on peut le voir comme quelque chose de computationnellement complexe, nécessitant de nouvelles infrastructures, notamment informatiques, pour en comprendre le comportement. Il existe de nombreux types de systèmes complexes, mais je me concentre sur les systèmes financiers.

Par exemple, imaginez un réseau complexe composé d’entreprises financières. Dans le domaine des cryptomonnaies, particulièrement en DeFi, on observe des situations similaires.

En DeFi, de nombreux protocoles sont interconnectés, souvent qualifiés de « Lego financier », où différents composants s’empilent. Le potentiel d’innovation en DeFi permet une grande flexibilité et créativité dans les produits financiers, mais superpose également les risques.

Comprendre comment ces différents protocoles DeFi interagissent constitue en soi un système complexe, une question difficile qui exige de maîtriser tous les résultats potentiels.

Le « Black Thursday » de MakerDAO et la crise de la livre sterling en 1992 : comment les systèmes complexes échouent-ils ? Quelles leçons tirer de l’histoire économique pour la conception des monnaies stables ?

-

À travers MakerDAO : la conception initiale du DAI

TechFlow : Dans une précédente interview, vous avez comparé les monnaies fiduciaires traditionnelles aux monnaies stables non garanties comme le DAI. Pourriez-vous expliquer en quoi le DAI représente un système complexe, tout en différant de ses homologues traditionnels ?

Klages-Mundt :

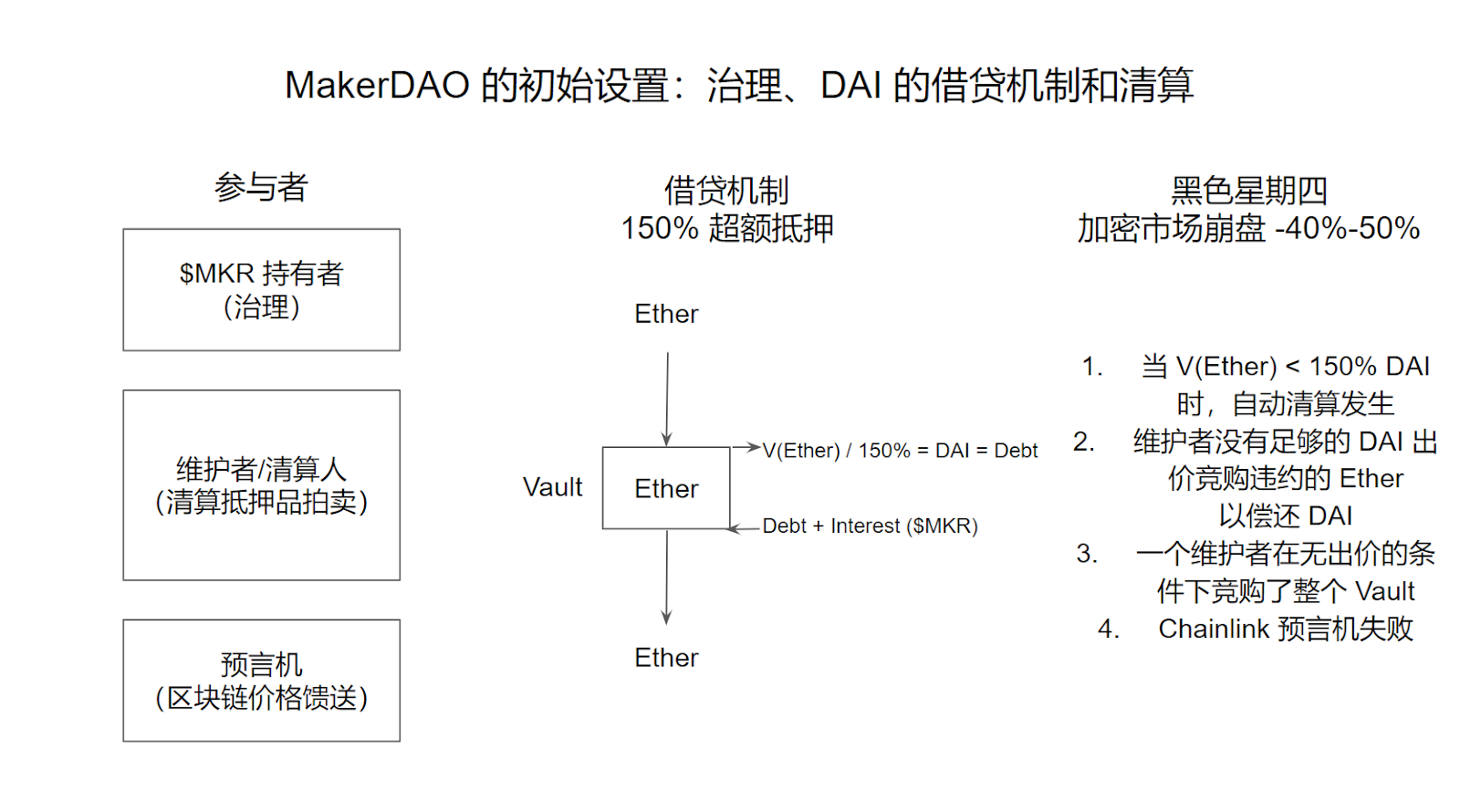

Dans une monnaie stable non garantie, différents agents ou protocoles remplissent des rôles distincts et sont interconnectés. Par exemple, prenons le système initial du DAI, reliant des emprunteurs (ou détenteurs simples) et des personnes souhaitant prendre des positions à effet de levier sur des actifs cryptographiques.

Dans sa forme la plus simple, une personne spéculant sur le prix de l’ETH agit comme emprunteur, fournissant de l’ETH en garantie, frappe du DAI via un prêt surcollatérisé, puis vend ce DAI à ceux qui veulent l’utiliser comme monnaie stable.

Typiquement, l’emprunteur utilise le DAI pour acheter davantage d’ETH, obtenant ainsi un effet de levier. C’est une configuration de base, mais lorsque de plus en plus d’acteurs cherchent à prendre des positions à effet de levier, le système devient complexe, formant un réseau de décisions et de problèmes potentiels. En outre, comprendre la demande côté utilisateur — combien de DAI est demandé comme monnaie stable et dans quel but — est également crucial.

Mécanisme initial de MakerDAO : l’échec initial du système MakerDAO peut être résumé par quatre raisons :

(1) Seulement deux options de garantie (Ethereum et BAT), un manque de diversification pouvant entraîner une « série de désengagements » lors d’un effondrement généralisé du marché cryptographique ;

(2) Un processus décisionnel de gouvernance instantané ;

(3) Une demande insuffisante pour le DAI ;

(4) Une défaillance des oracles.

Par exemple, pendant une « série de désengagements », comme celle vécue par le DAI lors du « Black Thursday », la liquidité du DAI et son utilisation affectent fortement le système.

Modéliser tous ces composants est extrêmement complexe, car il faut prendre en compte les décisions de divers agents ainsi que la dynamique globale de la demande de la monnaie stable.

-

George Soros vendant à découvert la livre sterling

TechFlow : En comparaison, les monnaies traditionnelles semblent elles aussi très complexes. Quel serait l’équivalent d’un « Black Friday » pour une monnaie traditionnelle ? Quels étaient les déclencheurs dans les deux cas, et en quoi sont-ils similaires ?

Klages-Mundt :

La finance est intrinsèquement très complexe. La plupart des gens ne comprennent pas complètement le fonctionnement des banques ou du système monétaire ; ils savent juste comment interagir avec eux via les banques. Beaucoup pensent que la finance traditionnelle est plus simple que la cryptomonnaie, mais elle est tout aussi complexe, voire plus. La différence réside dans le fait que la complexité de la finance traditionnelle est cachée, alors qu’en cryptomonnaie, surtout en DeFi, elle est transparente. On voit toutes les connexions, ce qui constitue une innovation importante. Toutefois, pour les novices, cette transparence peut provoquer une surcharge d’information, rendant la cryptomonnaie apparemment plus complexe. En réalité, tous les systèmes financiers sont complexes.

Cette complexité est justement une motivation clé derrière la création de Gyroscope. Il existe déjà une vaste littérature en finance et en économie, et nous devrions tirer parti de ces enseignements. Certains modèles doivent certes être adaptés à la cryptomonnaie, mais il existe une base solide sur laquelle s’appuyer. Par exemple, les modèles d’attaques monétaires, comme celle de George Soros contre la livre sterling, sont bien établis pour comprendre les mécanismes et la rentabilité de telles attaques, aidant ainsi à concevoir des politiques monétaires résilientes.

Malheureusement, beaucoup de monnaies stables (comme Terra) ont été lancées sans tirer parti de ces enseignements. Le système de Terra semblait superficiellement vulnérable à une attaque de décrochage, étant sous-garanti. Appliquer des modèles traditionnels permettait de prévoir qu’un tel système pouvait s’effondrer jusqu’à zéro. La conception de Terra a causé de graves problèmes, soulignant l’importance d’intégrer des principes économiques éprouvés dans le développement des monnaies stables pour éviter de futures catastrophes financières.

Le 16 septembre 1992, lors du « Mercredi noir », la livre a été contrainte de sortir du Mécanisme de change européen (ERM). Malgré les tentatives du gouvernement britannique d’augmenter les taux d’intérêt et d’acheter des livres pour maintenir la devise au-dessus du seuil minimum de l’ERM, la pression baissière exercée par George Soros et d’autres institutions a conduit à la dévaluation et à la sortie de l’ERM. Le Royaume-Uni a perdu environ 3,3 milliards de livres dans ses tentatives de stabilisation, sans succès.

Un schéma universel pour la conception de nouvelles monnaies stables non garanties

-

Principes fondamentaux de conception d’une monnaie stable décentralisée

TechFlow : Avant Gyroscope, vous avez mentionné un schéma universel pour les monnaies stables non garanties, introduisant deux termes : tangible et intangible. Vous avez noté que Terra UST ne se concentrait que sur le tangible, négligeant l’intangible. Pourriez-vous brièvement présenter ce schéma universel et l’appliquer au contexte actuel ?

Klages-Mundt :

Lorsqu’on discute de monnaies stables décentralisées ou non garanties, deux facteurs sont essentiels :

-

Quels actifs soutiennent effectivement la monnaie stable ?

-

Quel est le mécanisme d’émission — comment de nouvelles unités sont-elles créées et retirées ? Existe-t-il un processus de rachat, et quand la monnaie stable quitte-t-elle la circulation ?

La plupart des problèmes rencontrés par les monnaies stables existantes trouvent leur origine dans des dysfonctionnements de ces deux mécanismes.

Concernant les actifs supports, la distinction clé réside entre collatéraux exogènes et endogènes.

Un collatéral exogène désigne un actif existant en dehors du système et possédant une valeur indépendante.

Un collatéral endogène est un actif dont la valeur est générée en boucle fermée à l’intérieur du système. Sa valeur dépend du succès du système. Par exemple, Luna n’a de valeur que tant que le système Terra fonctionne correctement et croît. En cas de perte de confiance, sa valeur peut s’effondrer à zéro, entraînant la chute du système. Ce mécanisme de valorisation circulaire comporte des risques inhérents, rendant la monnaie stable vulnérable à la dépréciation si la confiance vacille.

Beaucoup de problèmes des monnaies stables actuelles proviennent d’une mauvaise prise en compte de ces fondamentaux. En tenant pleinement compte de ces deux aspects dès la phase de conception, on peut grandement améliorer la stabilité et la fiabilité de la monnaie stable. C’est précisément ce principe que nous suivons chez Gyroscope. Nous souhaitons tirer les leçons du passé et combiner les connaissances économiques et financières existantes pour créer un système non garantie plus stable et plus sûr.

-

La conception pyramidale de Luna réside dans son mécanisme d’émission endogène

TechFlow : Voulez-vous dire que, dans un contexte d’incertitude et de forte volatilité actuelle, une monnaie stable entièrement garantie par des actifs natifs cryptographiques est fondamentalement défectueuse ?

Klages-Mundt :

Pas exactement. Par exemple, certaines monnaies stables peuvent être garanties par des actifs comme l’ETH, tandis que d’autres, comme Terra, reposent sur des actifs endogènes comme Luna. Prenons ETH : sa valeur est indépendante du fonctionnement du système de monnaie stable. Par exemple, le DAI est garanti par de l’ETH, et même si l’ETH est volatil, il possède une valeur intrinsèque en dehors du système.

En revanche, la valeur de Luna est intrinsèquement liée au succès du système Terra. Si ce dernier fonctionne bien et croît, Luna a de la valeur. Mais si la confiance vacille, sa valeur peut chuter en spirale jusqu’à zéro, provoquant l’effondrement total du système, comme observé lors du krach de Terra. Ce mécanisme de valorisation circulaire est la raison pour laquelle nous mettons en garde contre l’utilisation de collatéraux endogènes, surtout comme pilier principal.

Des mécanismes comme celui de Terra peuvent ressembler à des pyramides. En analysant le système, on constate que les nouveaux entrants financent les premiers investisseurs. Cela le rend très dangereux, car il dépend d’une croissance continue et de nouveaux investissements pour maintenir sa valeur. En revanche, les monnaies stables garanties par réserve sont préférables, car elles sont soutenues par des actifs ayant une valeur indépendante, offrant davantage de stabilité et de transparence.

TechFlow : Comment les collatéraux exogènes évitent-ils ce caractère circulaire ?

Klages-Mundt :

Si l’on considère l’ETH, il a de multiples usages en dehors d’être un collatéral pour une monnaie stable. Dans tout système monétaire, on arrive à un point où la valeur repose sur un jeu de coordination, que ce soit pour le dollar, l’or, l’ETH ou le Bitcoin. L’essentiel est que certains actifs bénéficient d’un jeu de coordination plus fort et déjà établi, ce qui leur confère une valeur intrinsèque.

Pour une monnaie stable, le facteur clé est la solidité de ce jeu de coordination. Des actifs dotés d’une valeur externe reconnue sont moins vulnérables, car leur valeur est déjà établie et plus durable. À l’inverse, les actifs dont la valeur est uniquement générée en interne ont un jeu de coordination plus récent et fragile, donc plus exposés à l’effondrement.

Techniquement, bien que tous les systèmes monétaires impliquent une forme de coordination, ceux reposant sur des bases plus solides et établies sont plus robustes. Ainsi, utiliser des actifs à valeur externe comme collatéral rend le système plus résilient.

Analyse des conceptions actuelles du DAI, de Frax et d’Ethena

TechFlow : C’est très intéressant. Dans le paysage actuel des monnaies stables, nous voyons le DAI, Frax, et maintenant Ethena. Quelle est votre opinion sur ces trois monnaies stables ? Comment ces différents espaces de conception influencent-ils vos décisions chez Gyroscope ?

Klages-Mundt :

Le DAI lui-même a évolué, ce qui mérite d’être souligné, et on peut aussi montrer comment Frax s’inscrit dans cette évolution. Ethena est un cas à part, donc j’y reviendrai peut-être plus tard.

Pour le DAI, si l’on part de sa conception initiale, objet de mes premiers articles, nous avons identifié un effet de « série de désengagements » qui s’est effectivement produit. Après cet événement, la conception du DAI a profondément évolué.

Le DAI ne dépend plus uniquement d’un système à effet de levier et a intégré un Peg Stability Mechanism (PSM). Ce PSM permet l’échange entre Dai et USDC. L’introduction de ce mécanisme a permis de surmonter l’effet de vente à découvert forcée (effet de désengagement). Si le prix du DAI augmente pendant une période de désengagement, les utilisateurs souhaitant réduire leur levier peuvent échanger du Dai contre de l’USDC au ratio 1:1. Cela empêche la spirale de désengagement, car cette convertibilité impose un plafond rigide à 1 dollar. Toutefois, cela introduit un risque centralisé, et parfois le DAI est majoritairement garanti par de l’USDC. Lorsque les gens s’interrogent sur l’intérêt de détenir du DAI (puisque plus de 60 % de ses réserves sont en USDC), cela conduit à une autre crise pour le DAI.

Le DAI a continué d’évoluer, en intégrant des actifs réels comme les bons du Trésor. Aujourd’hui, le DAI est une monnaie stable hybride, partiellement garantie par des bons du Trésor, partiellement par des mécanismes de levier cryptographiques. Ce n’est pas nécessairement une mauvaise approche, mais elle introduit des risques différents. Pour évaluer les risques du DAI, il faut considérer l’ensemble des mécanismes de garantie et d’émission.

Frax, quant à lui, avait initialement une conception similaire à Terra, ce qui était préoccupant. La conception initiale de Frax était partiellement garantie par de l’USDC et partiellement par un collatéral endogène, exposant à un risque de décrochage similaire à Terra. Cependant, après l’effondrement de Terra et de nombreux clones de Frax, Frax évolue vers un modèle plus entièrement collatéralisé, proche d’un modèle à réserve garantie. C’est une évolution positive.

Beaucoup de monnaies stables décentralisées évoluent vers des designs à réserve centralisée, y compris une grande partie du DAI et de Frax.

Chez Gyroscope, nous souhaitons introduire le maximum d’innovation en construisant ce que nous pensons être la monnaie stable la plus sûre, en automatisant la gestion des risques, via un système de réserve garantie et une gestion de la liquidité interne et externe.

Quant à Ethena, c’est un design différent, fonctionnant comme un système centralisé. Ethena utilise un mécanisme de levier perpétuel, appariant

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News