Analyse des raisons pour lesquelles BTC pourrait être dépassé par ETH avant le prochain cycle

TechFlow SélectionTechFlow Sélection

Analyse des raisons pour lesquelles BTC pourrait être dépassé par ETH avant le prochain cycle

Peut-être que l'ETH dépassera le BTC plus tôt que prévu.

Rédaction : Dan Smith

Traduction : TechFlow

Peut-être qu'ETH dépassera BTC plus tôt que prévu.

L’objectif du Bitcoin est de devenir la monnaie de réserve mondiale, tandis que celui d'Ethereum est de devenir l'infrastructure de l'économie numérique mondiale. Ces deux visions sont immenses ; il est donc préférable de comparer les chances de chaque réseau à conquérir sa part respective de marché.

Le Bitcoin n’a jamais généré de revenus significatifs provenant des transactions par rapport à son budget de sécurité, subventionnant massivement sa sécurité via la récompense de bloc. Ce modèle actuel n’est pas durable et affaiblit ses chances de devenir une monnaie de réserve mondiale.

Ethereum est déjà devenu la couche fondamentale du plus grand écosystème de dApps, possédant le meilleur modèle économique dans le domaine des cryptomonnaies.

Le réseau dispose actuellement de :

- 24,6 milliards de dollars de TVL (valeur verrouillée) dans DeFi

- 84,7 milliards de dollars en stablecoins

En 2022, il a permis plus de :

- 1 200 milliards de dollars de volume de trading au comptant sur les DEX

- 52,6 milliards de dollars de volume de transactions NFT.

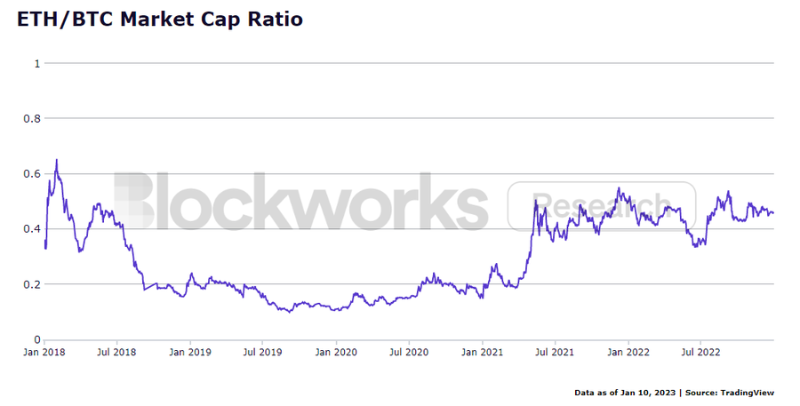

J'estime qu'Ethereum dépassera Bitcoin avant la fin du prochain cycle. La capitalisation boursière d’Ethereum accuse actuellement un retard d’environ 150 milliards de dollars, mais les performances exceptionnelles après la fusion (« The Merge ») constitueront un puissant catalyseur pour les fondamentaux d’ETH.

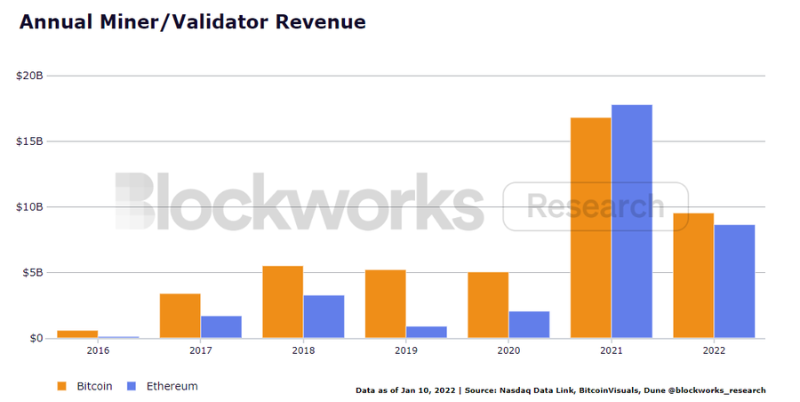

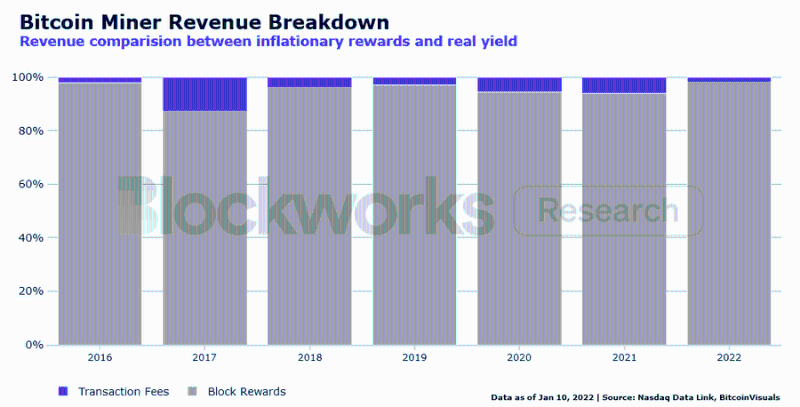

Si l’on regarde uniquement la valeur en dollars des revenus des mineurs, Bitcoin semble faire mieux.

Depuis 2016, les revenus annuels des mineurs ont suivi une tendance haussière.

Mais en analysant la composition des revenus, on découvre les problèmes sous-jacents... Bitcoin subventionne massivement sa sécurité via la récompense de bloc liée à l’inflation. 95 % de la rémunération des mineurs Bitcoin provient de la récompense de bloc inflationniste, alors que seulement 5 % provient des frais de transaction, qui représentent des revenus réels.

La preuve de travail (PoW) consomme par conception d'énormes quantités d'énergie. Cela renforce la sécurité, mais crée des vendeurs obligés, car les mineurs doivent compenser leurs coûts de production (électricité). Même avec un taux d'inflation faible, 95 % des ventes des mineurs concernent des BTC nouvellement frappés, car presque aucun frais n'est généré.

Bitcoin ne prend pas en charge les contrats intelligents, donc BTC est la seule forme de valeur pouvant exister sur le réseau. Les utilisateurs doivent payer des frais pour chaque transaction transférant du BTC. Ainsi, la génération de frais dépend de la vitesse de circulation du BTC, mais les utilisateurs se définissent eux-mêmes comme des « HODLers »...

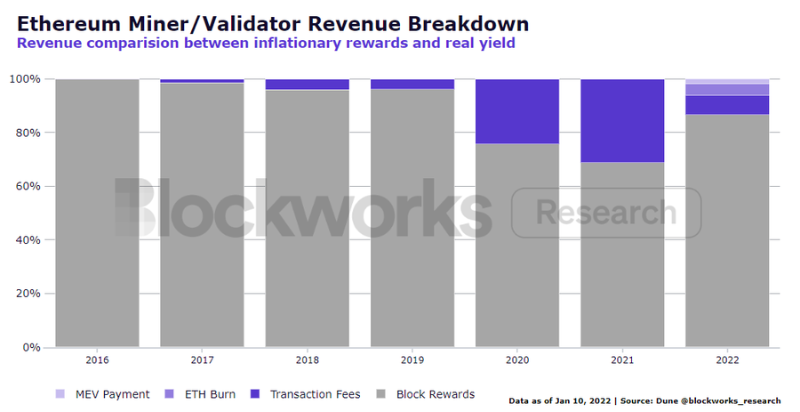

En revanche, l’ETH sert de monnaie pour effectuer des transactions dans l’économie numérique. Les utilisateurs paient en ETH pour transférer de l’ETH, des stablecoins ou d'autres jetons, ou pour interagir avec des applications DeFi. Ethereum étend les possibilités d'action au-delà de simplement envoyer, recevoir et conserver du BTC.

Pendant un marché haussier, le pourcentage de revenus réels d’Ethereum augmente conjointement avec les revenus totaux, soulignant la nature réflexive du réseau. Toutefois, cette réflexivité est affaiblie lorsque l’activité sur chaîne diminue, comme le montre le recul du pourcentage de revenus réels observé en 2022.

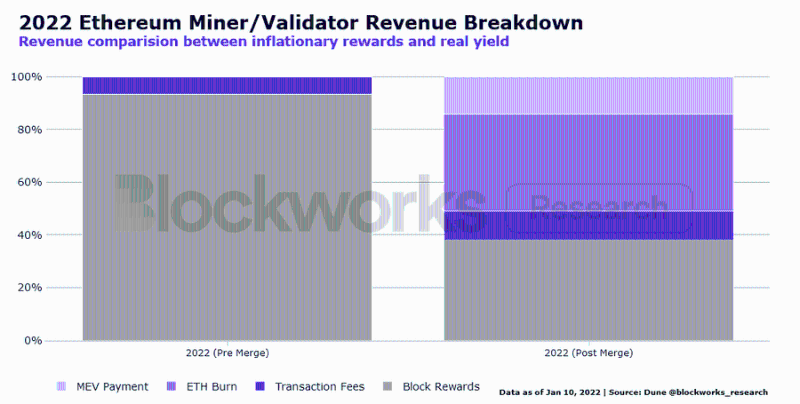

En divisant 2022 en périodes antérieure et postérieure à la fusion, on voit comment Ethereum résout le problème de l’inflation grâce à une diversification des revenus des validateurs. Après la fusion, les validateurs d’Ethereum tirent 62 % de leurs revenus réels des frais de transaction, de la combustion d’ETH et des paiements MEV.

La combustion d’ETH et les revenus MEV sont également corrélés au niveau d’activité sur chaîne. Un volume accru entraîne des frais de base plus élevés brûlés et davantage d’opportunités MEV. En revanche, lors d’un marché baissier, l’émission nette d’ETH est presque nulle, créant ainsi une valeur positive pour les participants au staking.

La migration vers la preuve d’enjeu (PoS) a entraîné une réduction de 1,7 milliard de dollars d’émission d’ETH en seulement 117 jours. Cela est crucial pour la liquidité, car ETH nécessite moins de pression acheteuse pour maintenir le même prix. Quant à l’impact sur l’inflation ? Le taux d’inflation annualisé sur 30 jours d’ETH atteint désormais 0,00 %.

Bien entendu, Bitcoin n’est pas mort. Il a été largement adopté entre 2021 et 2022 par des particuliers, des entreprises cotées en bourse et des États. Sa communauté pourrait chercher à prioriser la durabilité dans un avenir proche, mais sa trajectoire actuelle le fera probablement rester en retrait par rapport à Ethereum.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News