TechFlow 8 milliards de dollars de déficit emportés par FTX : seules des solutions sécurisées de portefeuille peuvent préserver la base du Web3

TechFlow SélectionTechFlow Sélection

TechFlow 8 milliards de dollars de déficit emportés par FTX : seules des solutions sécurisées de portefeuille peuvent préserver la base du Web3

La régulation ne peut pas résoudre tous les problèmes, en particulier à l'approche d'un point de basculement pour le Web3.

La chute de la plateforme d'échange de cryptomonnaies FTX.com a déclenché une tempête comparable à celle de Lehman dans l'industrie des crypto, entraînant une forte baisse du Bitcoin, de l'Ethereum et d'autres actifs numériques. Le secteur a subi un choc sévère, provoquant une panique sur les marchés. Le marché baissier sera inévitablement prolongé, et il est encore difficile d'estimer quand le plancher sera atteint.

Après le pire vient toujours le meilleur. R3PO reste convaincu que le marché haussier est devant nous. Dans cet hiver interminable, la nature et le lieu où accumuler sa force seront décisifs pour la renaissance au printemps. Les investisseurs visionnaires renforcent déjà leurs investissements dans les infrastructures clés.

R3PO considère qu'il est temps de repenser la manière de gérer nos actifs de façon plus sécurisée. Les portefeuilles Web3 doivent aussi saisir l’opportunité née de cette crise. Les faibles tremblent, les forts passent déjà à l'action. Cobo prévoit par exemple d'utiliser MPC (calcul multipartite sécurisé) pour une gestion d'actifs plus sûre. Seules davantage de technologies cryptographiques permettront de protéger efficacement nos actifs, marquant ainsi notre passage à l’âge adulte dans le chemin vers la décentralisation.

R3PO a mené une étude approfondie du secteur des portefeuilles Web3, analysant le marché à la fois sous l’angle des chercheurs et en se mettant à la place des utilisateurs pour évaluer l’expérience d’utilisation. Les mots-clés et insights suivants reflètent certaines tendances observées lors de cette recherche, offerts ici à titre indicatif. Pour davantage de données et analyses, consulter le corps du rapport.

1. Tendance : Vers des portefeuilles multisignatures intelligents, multi-chaînes basés sur des contrats intelligents ; les portefeuilles deviennent les principaux hubs de trafic et d'applications.

2. Intelligence : Les solutions de contrats intelligents se scinderont en deux voies technologiques : AA (abstraction de compte) et EOA + contrat.

3. Sécurité : La solution MPC (calcul multipartite sécurisé) s'imposera comme base technique pour les systèmes multisignatures, de co-gestion et de récupération sociale.

4. Convivialité : Allier l’expérience sans friction, sans clé privée et avec récupération possible de type Web2 à la propriété des données et à la protection de la vie privée propres à la Web3.

5. Intégration : Portefeuille + ponts跨链 + Dapps, permettant de construire un écosystème DeFi entièrement décentralisé, libéré des CEX.

6. Richesse fonctionnelle : Les Dapp Stores, services, offres B2B/B2C et fonctions Swap deviendront des sources de revenus majeures pour tous types de portefeuilles.

Corps du rapport

Vous ne possédez vos actifs que si vous maîtrisez la clé privée.

Ce principe apparaît désormais précieux après l'effondrement de FTX. Dans la voie de la décentralisation, la sécurité n’a jamais été placée aussi haut. Après avoir percé la bulle, Binance contrôle désormais 70 % du marché au comptant. Mais est-ce vraiment cela que nous voulons pour l'avenir des cryptomonnaies ?

R3PO pense qu’il est temps de repenser la gestion de nos actifs. Les portefeuilles Web3 doivent aussi tirer leur chance de cette crise. Les faibles ont peur, les forts agissent déjà. Cobo prévoit d’utiliser MPC pour une gestion plus sécurisée des actifs. Ce sont ces avancées cryptographiques qui assureront la protection de nos biens, constituant ainsi notre rite de passage vers la véritable décentralisation.

L’histoire des portefeuilles a déjà été maintes fois racontée selon divers angles. Or, durant la confrontation entre Binance et FTX, nous avons compris que les portefeuilles et les données on-chain étaient le seul moyen d’identifier les menteurs. Ne regardez pas ce qu’ils disent, mais combien de jetons contient réellement leur portefeuille.

Analyser l’évolution technologique des portefeuilles permet d’en comprendre les fondamentaux, mais cela ne représente qu’une moitié du cercle. L’autre moitié, c’est l’expérience utilisateur. R3PO observe que les utilisateurs accordent peu d’intérêt aux classifications complexes ou aux multiples voies technologiques. Ce qu’ils cherchent, c’est une expérience intuitive, que nous synthétisons en trois critères : sécurité, simplicité d'utilisation et richesse fonctionnelle.

1. La sécurité : atteindre un niveau équivalent à celui des banques.

2. La simplicité : offrir une fluidité comparable à Alipay ou aux cartes de crédit.

3. La fonctionnalité : répondre aux besoins concrets des utilisateurs dans l’univers Web3 — accumulation d’actifs, DeFi, affichage NFT, etc.

Dans ce rapport, nous éliminons les informations obsolètes (comme la définition du portefeuille papier) ou redondantes (projets non leaders). Notre objectif est de réduire le bruit pour nous concentrer sur la situation actuelle et les tendances futures des portefeuilles. Que ce soit sur le plan technique ou produit, tout doit servir l’utilisateur final.

Ce rapport se divise en quatre parties : origine et classification des portefeuilles, fonctionnalités et extensions actuelles, orientations futures, taille globale du marché.

Origine et classification des portefeuilles

L’état 1.0 des portefeuilles peut être résumé par « adresse = portefeuille », « disque dur = portefeuille ». Au début du Bitcoin, il n’existait presque aucun produit dédié à la gestion d’actifs. Par exemple, Satoshi Nakamoto recommandait d’utiliser une nouvelle adresse à chaque transaction pour préserver l’anonymat.

Avant l’apparition des ASIC, les ordinateurs personnels pouvaient miner directement, et les bitcoins étaient stockés sur le disque dur, faisant de celui-ci une forme primitive de portefeuille matériel.

Le stade 2.0 des portefeuilles accompagne l’industrialisation du minage du Bitcoin. Les mineurs avaient besoin de stocker leurs bitcoins pour partager les gains avec les pools ou les vendre ultérieurement, créant ainsi une demande concrète de portefeuilles.

Entre 2009 et 2013, les portefeuilles disposaient uniquement de fonctions basiques : mono-chaîne, stockage et transfert. Parmi les produits emblématiques, citons Bitcoin Core (Bitcoin-qt), un portefeuille complet à nœud complet développé en 2011, utilisant des clés privées pour la gestion.

Mais en réalité, ce type de produit diffère fondamentalement des portefeuilles actuels. Il s’apparente davantage à un logiciel de synchronisation de nœud Bitcoin. Sa lourdeur en fait un choix marginal.

Le stade 3.0 suit l’avènement de l’écosystème Ethereum.

À partir de 2014, avec l’émergence d’Ethereum, les portefeuilles multi-chaînes et basés sur contrats intelligents deviennent dominants. Parmi eux, Bitpie et imToken représentent les premiers, tandis que Gnosis-Safe, axé gestion d’actifs, explore les contrats intelligents et les outils professionnels B2B.

Depuis 2018, DeFi, les NFT et les Dapps enrichies deviennent des tendances majeures. Outre la gestion d’actifs, la fonction principale des portefeuilles devient l’interaction avec les Dapps, illustrée par MetaMask ou les métaportefeuilles comme WalletConnect.

Le stade 4.0 est défini par les mots-clés : contrat intelligent, multi-chaînes, multisignature. Grâce à l’abstraction de compte sur Ethereum, il devient envisageable d’éliminer les comptes EOA (Externally Owned Accounts) pour ne conserver que des comptes de type contrat intelligent. Le multi-chaîne s’étend via la compatibilité EVM et les ponts跨链. Quant au modèle MPC, il rend opérationnelles les fonctions multisignatures, améliorant fortement la sécurité et permettant la récupération sociale. Les produits phares incluent Zengo, Bitizen et M-Safe.

Nous sommes actuellement en transition du stade 3.0 vers le 4.0, avec MetaMask (grand public) et G-Safe (professionnels) comme principaux points de référence.

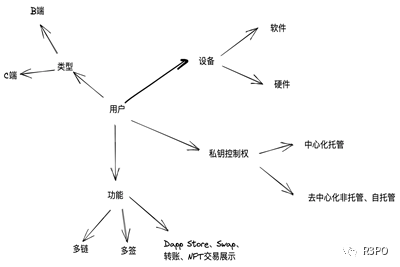

Du point de vue utilisateur, la classification des portefeuilles relève seulement de différences fonctionnelles et produit. Par exemple, MPC apporte une solution sécurisée et multisignature, G-Safe est un outil professionnel pour DAO et institutions, tandis que les portefeuilles grand public comme imToken peuvent être qualifiés de logiciels, décentralisés, multi-chaînes destinés aux particuliers.

Légende : Classification abstraite des portefeuilles Source : R3PO

D’un point de vue structurel, les critères de classification sont plus variés (chaud/froid, support physique, etc.), mais la plupart des portefeuilles peuvent être grossièrement divisés en deux catégories : dispositif et tiers dépositaire.

Fonctionnalités actuelles et extensions

D’un point de vue macro, les fonctions des portefeuilles peuvent être résumées en trois catégories :

1. Entrée de trafic / capital

Dans le monde crypto, les exchanges centralisés (CEX) sont les principaux centres de trafic et de transactions. Avec le boom des NFT, les places de marché NFT pourraient devenir un second type de CEX.

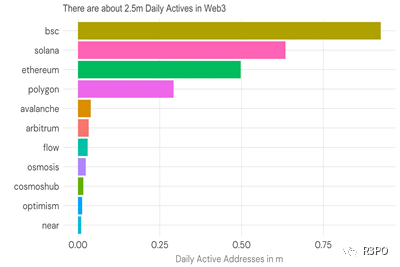

Les données montrent que 2,5 millions de portefeuilles sont actifs quotidiennement sur les blockchains principales, dont BNB Chain, Solana, Polygon et Ethereum représentent plus de 80 %.

En comparaison, les exchanges cumulent environ 90 millions d’adresses actives, soit 36 fois plus que les adresses actives on-chain. En élargissant à Web2, Visa, MasterCard, Apple Pay comptabilisent des milliards d’utilisateurs.

On peut dire poliment que les portefeuilles on-chain en sont encore à leurs balbutiements, ou plus crûment que la décentralisation est encore loin.

Légende : Utilisateurs mensuels actifs Web3 Source : Dune

2. Dapp Store / Connect / Swap

Actuellement, la fonction principale des portefeuilles n’est pas tant la « gestion d’actifs », car cette dernière n’a de sens réel que pour les institutions ou les DAO. Les particuliers utilisent surtout les portefeuilles pour « interagir » avec les Dapps.

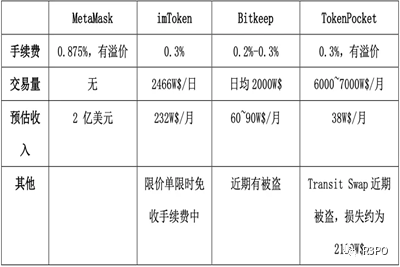

On distingue deux modèles : le lien pur et le classement payant. MetaMask incarne le premier modèle, avec un processus tripartite : activation, interaction, signature. L'utilisateur choisit librement les Dapps et chaînes connectées. Ainsi, MetaMask est aussi un portefeuille multi-chaînes, prenant notamment en charge BNB Chain.

Le modèle Dapp Store, incarné par Bitkeep, consiste à intégrer directement des Dapps dans l’interface, avec promotion, classement et opérations lourdes comme lancement de jetons ou NFT. Il s’agit d’une adaptation pour monétiser le comportement utilisateur, puisque la vente de données est impossible en Web3. Le business du trafic perdure, mais change de forme.

La fonction Swap est aujourd’hui le mode de monétisation le plus direct. Plus proche de l’utilisateur que l’affichage Dapp, elle constitue la seule source de revenus directe de MetaMask, grâce à ses 30 millions d’utilisateurs actifs — un seuil difficile à atteindre pour d’autres portefeuilles.

3. Extensions fonctionnelles des portefeuilles

Depuis 2021, les portefeuilles intègrent progressivement d'autres fonctionnalités, notamment liées à l'identité (DID), aux SBT ou à l'affichage NFT, renforçant leur lien avec l'identité individuelle.

En essence, le portefeuille est un « conteneur » de comptes. La décentralisation rend difficile la mise en œuvre de mesures KYC/AML frontales, et les portefeuilles non gardés ne peuvent techniquement pas contrôler le type d’utilisateur. Les données comportementales sur la chaîne deviennent donc le principal levier pour identifier un utilisateur.

Pour l’instant, ces fonctions restent expérimentales et difficiles à déployer, mais les portefeuilles constituent une excellente porte d’entrée pour l’identification en chaîne, surtout à une époque où la protection de la vie privée prend de l’importance.

Évolutions futures des portefeuilles

Nous plaçons les perspectives d’évolution avant l’analyse du marché, car les changements d’expérience utilisateur peuvent transformer l’équilibre du marché. Le secteur des portefeuilles est à un nouveau tournant, une opportunité pour les nouveaux entrants.

Commençons par déconstruire le mythe technologique. À chaque nouvelle narration, la surenchère technologique devient un refrain : supériorité du langage Move, importance cruciale du MPC pour la sécurité, universalité du ZK, etc. Mais ce n’est pas toute l’histoire. La technologie n’est qu’un composant fonctionnel, et ce sont les fonctions qui transforment les dynamiques de marché.

Nous avons mentionné précédemment les portefeuilles intelligents multisignatures multi-chaînes. On peut les décomposer selon l’équation suivante :

Portefeuille intelligent multisignature multi-chaînes = convivialité + sécurité (1)

Convivialité + sécurité = AA + MPC + multi-chaîne EVM (2)

AA désigne l’abstraction de compte, explorée principalement sur Ethereum. Grâce à la compatibilité EVM et aux ponts跨链, on peut en faire une tendance future.

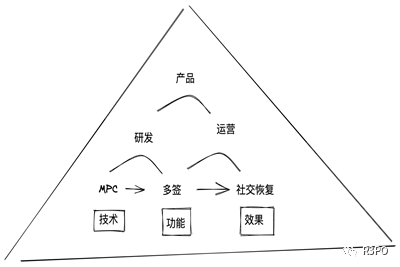

D’un point de vue fonctionnel complexe, l’évolution du portefeuille est un processus multivarié. Atteindre le portefeuille idéal combinant MPC, facilité d’usage et sécurité est extrêmement difficile.

Légende : Relation entre technologie et produit des portefeuilles Source : R3PO

Parler de MPC seul n’est pas compliqué, mais passer de la théorie à la compétition sur le marché exige un long processus d’itération produit. Comme nous savons que Layer 2 d’Ethereum naîtra probablement d’une solution ZK, mais nous ignorons encore laquelle l’emportera.

Le calcul multipartite sécurisé (Secure Multi-Party Computation) vise à calculer une fonction prédéfinie de manière sécurisée sans tiers de confiance. Abbrégé SMPC ou MPC, il permet une signature multisignature où aucune clé privée unique n’existe. Des fragments de clés sont distribués, et le protocole MPC calcule la signature finale, vérifiable par la clé publique correspondante.

Les principaux produits incluent Fireblocks (B2B), ZenGo (B2C) et Safeheron, middleware fournissant des services de sécurité à MetaMask.

Fireblocks

Fireblocks fournit une plateforme de garde d’actifs numériques à 1 300 grandes institutions, incluant des portefeuilles MPC, émission/gestion de jetons et accès à DeFi. Ses clients incluent banques, exchanges, sociétés de prêt, hedge funds, market makers, etc. Il permet de fournir des clés privées et d’assurer un mécanisme de sortie.

Revolut (valorisée à 5,5 milliards USD, l'une des plus grandes fintechs) utilise le MPC de Fireblocks pour proposer des services crypto à ses 13 millions de clients particuliers. Cette infrastructure sécurise les transferts d’actifs numériques, permettant à Revolut d’élargir son offre vers les consommateurs.

ZenGo

Zengo est un produit mature basé sur MPC, sans clé privée, utilisant un compte EOA. Il a levé 20 millions USD, avec Insight Partners et Samsung parmi ses investisseurs. Le soutien de Samsung lui donne un accès privilégié aux canaux mobiles. À la création, Zengo génère deux parts de clé : une sur l’appareil utilisateur, l’autre sur ses serveurs. Pour la sortie, il propose un programme de récupération de clé confié à un tiers de confiance. Si Zengo cesse ses services, le tiers divulgue le programme, permettant à l’utilisateur de recréer sa clé privée localement.

Safeheron

Déjà partenaire de MetaMask, fournissant une solution MPC complète. Sa suite produit inclut :

1. Application MPC Wallet : permet une gestion collaborative interne des actifs.

2. API MPC Wallet : permet aux clients d’automatiser les signatures sans risque de fuite de clé privée.

3. Extension navigateur MPC Web3 : permet d’accéder aux protocoles Web3 avec validation collective.

Ainsi, bien que la technologie soit esquissée, c’est l’itération rapide du produit et la réactivité au marché qui sont déterminantes. Un processus où l’opération prime sur la technologie.

Cela ne signifie pas que la technologie importe peu, mais plutôt qu’elle n’est que le premier pas. Le marché reste le juge ultime de sa pertinence.

Du point de vue du compte intelligent, la tendance la plus nette est la fusion des comptes Ethereum : les deux types (EOA et contrat) fusionneraient en un seul, appelé « abstraction de compte ». Ce compte serait un contrat intelligent, mais conservant les fonctions EOA.

Les caractéristiques principales d’un portefeuille à contrat intelligent :

Sans seed (Seedless)

Pas de clé privée ni de phrase de récupération. L’appartenance au compte est définie par liaison à des informations utilisateur (appareil, email, etc.) via code on-chain. Évite la perte d’actifs due à la perte du seed. Véritable stockage sans clé privée.

Solution multisignature

Le compte CA (contrat intelligent) peut être programmé pour implémenter facilement des schémas multisignatures. Exemple : M-safe, qui crée des portefeuilles multisig basés sur différentes adresses, permettant une gestion collective d’actifs organisationnels, avec contrôle des transferts, validations et historiques.

Sans gas (Gasless)

Le compte CA peut désigner un tiers pour payer les frais de gaz, évitant aux utilisateurs de bloquer leurs transactions par manque de frais. Toutefois, en période de congestion, les coûts peuvent exploser, surtout que la logique des wallets intelligents est plus complexe que celle des EOA. Créer un wallet ou effectuer une opération coûte plus cher. Argent a ainsi payé plus de 50 ETH de frais dans des conditions extrêmes. Unipass propose alors que le projet paie les frais pour les nouveaux utilisateurs, et envisage une fonction de remboursement pour attirer les utilisateurs, améliorer l’expérience et garantir la viabilité du service.

À terme, le compte intelligent favorisera l’absence de clé privée et permettra des interactions sans frais, adaptées à des produits DeFi complexes.

Pour l’instant, aucun produit commercialisé n’a réalisé pleinement le compte AA. Les plus proches sont G-Safe et M-Safe : le premier est un portefeuille intelligent basé sur la couche EVM, le second un portefeuille natif Move. Ce dernier est techniquement plus proche de la base, mais son adoption et sa compatibilité EVM restent incertaines.

En résumé, MPC rend le sans-clé plus sûr, AA permet des interactions intelligentes complexes.

Taille actuelle du marché des portefeuilles

Selon un nouveau rapport de Grand View Research, société américaine de conseil et d’études de marché, la taille du marché mondial des portefeuilles cryptos devrait atteindre 48,27 milliards USD d’ici 2030, avec un taux de croissance annuel composé de 24,4 % sur la période de prévision.

Selon un rapport de Triple-A, fin 2022, plus de 320 millions de personnes utilisaient des cryptomonnaies dans le monde. En août 2022, le nombre d’utilisateurs de portefeuilles crypto atteignait 84,02 millions, contre 76,32 millions en août 2021.

Même dans le cercle crypto, la conversion des utilisateurs reste possible. Les portefeuilles n’ont pas encore gagné une reconnaissance totale, et la majorité continue d’utiliser principalement les exchanges.

Parmi les facteurs clés : le Salvador lançant le Bitcoin comme monnaie légale, la popularité du DeFi et des NFT. Depuis septembre 2021, 2,7 millions de Salvadoriens sont devenus utilisateurs du portefeuille Chivo, utilisant directement le réseau Lightning pour les transferts.

Du point de vue du monde extérieur à la blockchain, la généralisation du DeFi, l’expansion des NFT hors niche, et l’essor des concepts Web3 et métavers comme nouveaux moteurs économiques stimulent tous la croissance du nombre d’utilisateurs de portefeuilles.

Plus précisément, on observe les tendances suivantes :

1. Croissance des commerçants acceptant les paiements : Strike, prestataire de paiement via Lightning, continue d’acquérir des clients en Amérique latine. Selon BitPay, 40 % des consommateurs utilisant la crypto sont de nouveaux clients pour les commerçants, dépensant deux fois plus que par carte bancaire.

2. Les particuliers génèrent le volume, les entreprises génèrent les profits : les utilisateurs B2C représentaient plus de 62 % des revenus en 2021, et l’Amérique du Nord dominait le marché, avec plus de 30 % des revenus.

3. Victoire de la convivialité : les portefeuilles chauds représentaient plus de 55 % des revenus en 2021, et Android plus de 45 %. Simplicité d’utilisation et accessibilité aux populations à faible revenu restent déterminantes — un argument fort pour l’expérience utilisateur.

4. Le Swap reste une source majeure de revenus : il a généré plus de 40 % des revenus en 2021.

Légende : Classification des portefeuilles Source : R3PO

Conclusion

Alors que le marché crypto arrive à un moment critique, les CEX continuent de nuire avec leurs pratiques opaques. Les fonds des utilisateurs ne sont réellement sécurisés que lorsqu’ils circulent sur la chaîne, autrement ils restent exposés aux détournements. Personne ne résistera à la tentation du profit.

La régulation ne peut pas tout résoudre, surtout à l’aube d’un tournant Web3. Le secteur doit avoir le courage d’offrir des solutions parfaites. Les portefeuilles sont la réponse idéale pour la gestion personnelle et institutionnelle des actifs. Il est temps qu’ils assument leur responsabilité historique. Ce que le ciel offre, s’il n’est pas pris, entraîne des regrets.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News