Gamma : Régule le TAP en fonction des frais, protocole de gestion de liquidité concentrée Uniswap V3

TechFlow SélectionTechFlow Sélection

Gamma : Régule le TAP en fonction des frais, protocole de gestion de liquidité concentrée Uniswap V3

Gamma est un gestionnaire automatisé de liquidité concentrée active, non dépositaire, récemment migré d'Uni V3 vers Arbitrum.

Rédigé par : Res, chercheur chez Proximity Labs

Traduit par : TechFlow

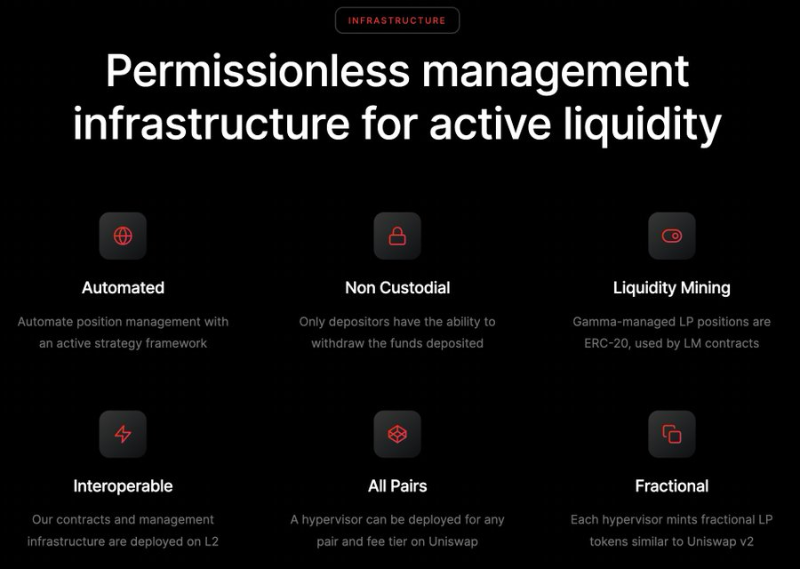

Gamma est un gestionnaire automatisé non dépositaire de liquidité concentrée active, récemment migré d'Uni V3 vers Arbitrum.

Le contrat superviseur de Gamma (Hyperviseur + stratégies entrantes) gère automatiquement la plage des prix, rééquilibre les actifs et réinvestit les frais générés afin d'optimiser la rentabilité.

Gamma transforme la complexe liquidité concentrée d’Uni V3 en stratégie passive simple.

Et il convient non seulement aux particuliers (version publique), mais aussi aux solutions B2B destinées aux entreprises telles que les DAO, les trésoreries et les protocoles (version professionnelle).

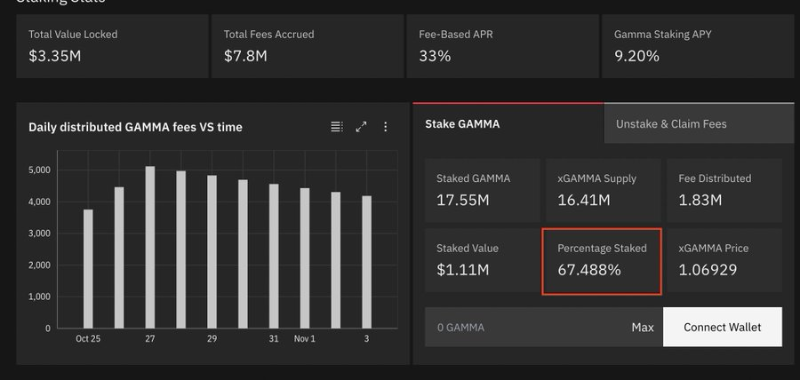

En stakant GAMMA, on obtient xGamma, qui permet de percevoir 10 % des frais du protocole. Les frais perçus via le staking sont utilisés pour racheter des $GAMMA sur le marché secondaire.

Cela crée une spirale vertueuse : plus de TVL → plus de frais → plus d'achats de $GAMMA sur le marché → distribution accrue aux stakers.

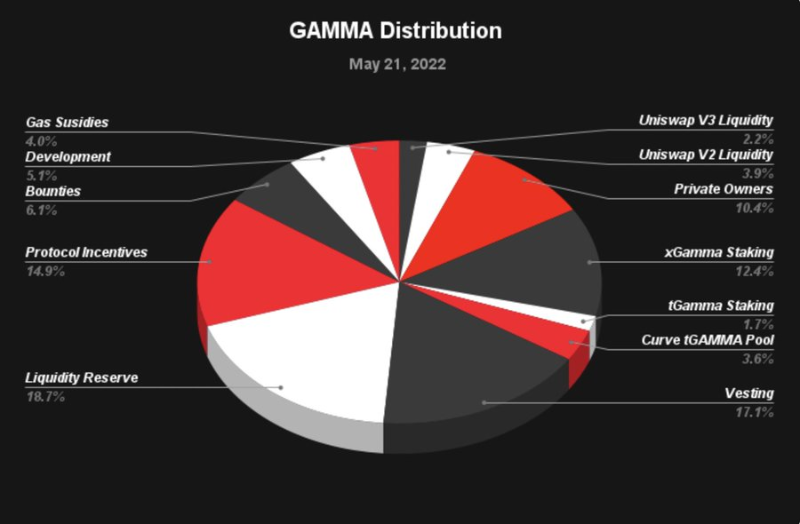

À ce jour, 67,5 % des jetons $GAMMA ont été mis en staking. À 3 dollars l'unité, cela signifie qu'il ne circule actuellement sur le marché que pour 950 000 dollars.

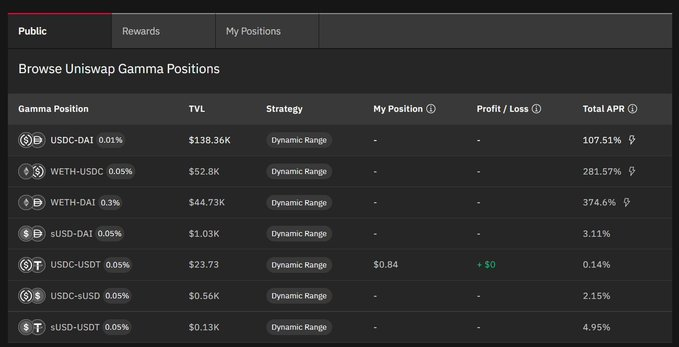

Les 90 % restants des revenus vont directement aux LP spécifiques. Le taux APR perçu par les LP est basé sur les frais, et non sur le TVL, ce qui le distingue complètement des autres protocoles du marché. En outre, Gamma n’a pratiquement aucun concurrent ; son seul rival est Arrakis Finance, qui ne dispose toutefois pas de jeton propre.

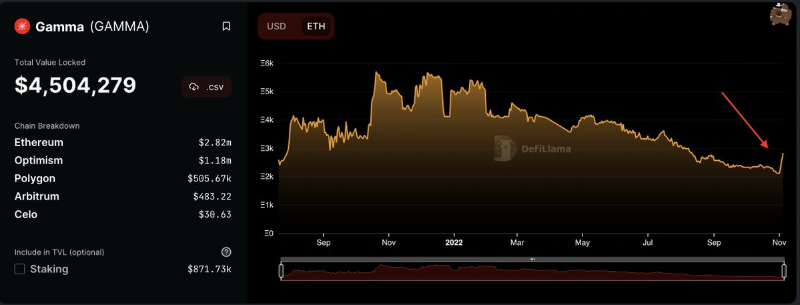

Arrakis détient un TVL de 700 millions de dollars (pic à 1,8 milliard), tandis que Gamma affiche environ 4 millions de dollars de TVL, ce qui signifie qu’il en est encore au stade précoce.

Si l'on suppose que Gamma parvient à capter le même niveau de TVL qu'Arrakis (700 millions de dollars), alors 10 % des frais correspondant à un APR basé sur les frais de 33 % seraient utilisés pour racheter des $GAMMA en faveur des stakers. Cela représenterait une croissance annuelle de 23 millions de dollars en jetons $GAMMA et des rendements conséquents pour les stakers.

Même en considérant un APR moyen plus réaliste de 10 à 20 %, l'impact sur le cours du jeton serait très significatif.

Un autre point important : les frais générés par la plateforme Gamma > la capitalisation boursière de $GAMMA.

Frais = 7,8 millions de dollars, distribués aux stakers depuis janvier 2022 (les frais incluent une partie de ceux de 2021, tandis que la Mcap n’est que de 3 millions de dollars).

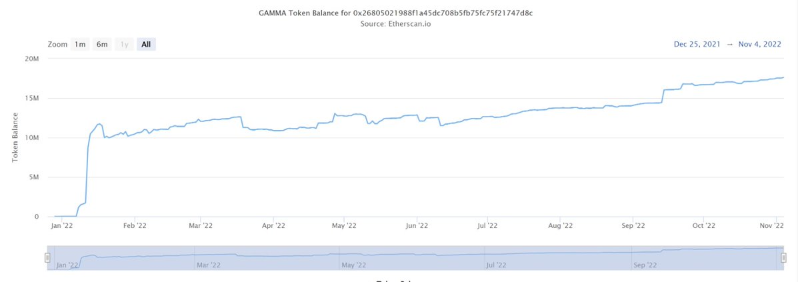

Actuellement, le TVL de Gamma est en forte croissance : il a augmenté de 1 000 $ETH (+50 %) en quelques jours.

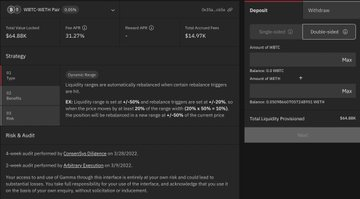

Actuellement, le taux d’intérêt annuel du pool WBTC-WETH est de 31 %. Où sont les mineurs ?

Ils ont également conclu un partenariat avec Rocket Pool, offrant des incitations en $RPL pour le pool rETH-ETH à 0,05 %.

Leur équipe BD semble vraiment solide, ce qui me laisse penser que davantage de TVL devrait affluer dans leurs pools LP et de staking dans les semaines à venir, ainsi que de nouveaux partenariats.

Les graphiques semblent avoir atteint un creux, et avec la croissance du TVL et la prise de conscience de son potentiel, le volume commence à se manifester.

Ils ont levé des fonds auprès de DCG, Electric Capital, Maven 11, Spartan Group, GSR, DeFi Alliance, Tribe Capital, etc., et disposent d'une bonne économie de jeton.

Avec le redressement du marché et la croissance globale du secteur DeFi, on peut s'attendre à ce que Gamma, sans véritable concurrent, affiche également de bonnes performances.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News