Pourquoi les applications de cryptomonnaies n'ont-elles pas encore été largement adoptées à grande échelle ?

TechFlow SélectionTechFlow Sélection

Pourquoi les applications de cryptomonnaies n'ont-elles pas encore été largement adoptées à grande échelle ?

Où sont les véritables utilisateurs des dApps cryptées ? Pourquoi aucun de ces « cas d'utilisation » ne décolle-t-il ? Pourquoi la majorité des dApps sont-elles inutilisées ?

Rédaction : shivsak

Traduction : TechFlow

Nous parlons beaucoup des cas d'utilisation pratiques des cryptomonnaies, mais si nous demandions à nos amis ou à notre famille s'ils ont déjà utilisé une cryptomonnaie, 99 % d'entre eux n'ont en réalité jamais utilisé la moindre application décentralisée (dApp).

Et hormis les casinos de cryptomonnaie, ils ne sont probablement intéressés par aucune autre dApp. Alors, où sont les véritables utilisateurs des dApps cryptographiques ? Pourquoi tous ces « cas d’usage » ne décollent-ils pas ? Pourquoi la plupart des dApps restent-elles inutilisées ?

Dans cet article, je vais examiner certaines applications utiles dans le domaine des cryptomonnaies et expliquer pourquoi elles ne rencontrent aucun succès.

Pourquoi les cas d’usage des cryptomonnaies ne décollent-ils pas ?

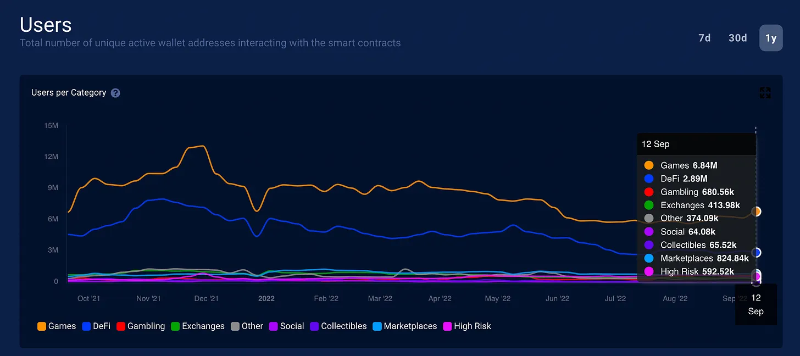

Commençons par un rapide aperçu des données. Selon DappRadar, environ 15 millions d'utilisateurs interagissent aujourd'hui avec des dApps.

Supposons que les données de DappRadar soient incomplètes, et multiplions ce nombre par cinq : nous arrivons ainsi à 75 millions d’utilisateurs. Cela représente toujours moins de 1 % de la population mondiale. Est-ce là une « adoption massive » ? Pas vraiment.

Examinons quelques cas d’usage pour comprendre pourquoi ils ne se développent pas.

Paiements

Voici pourquoi, selon moi, les paiements en cryptomonnaie ne sont pas encore devenus dominants :

Les solutions Web2 existantes sont déjà très efficaces

Pour le grand public, les solutions Web2 actuelles sont déjà « suffisamment bonnes » :

- Les cartes bancaires ou cartes de crédit sont assez pratiques pour les achats en ligne ou en magasin ;

- Venmo, PayPal, Zelle, Apple Pay, etc., suffisent amplement pour les virements entre amis au quotidien ;

- Les transferts via les applications Web2 sont instantanés, et leurs interfaces sont très faciles à utiliser.

Les systèmes traditionnels ne sont pas encore compatibles avec les cryptomonnaies

Vous ne pouvez pas payer votre prêt hypothécaire en stablecoin (du moins pas encore).

Cela est en partie dû à l’incertitude réglementaire. Avec le temps, lorsque la régulation sera plus claire, davantage de fournisseurs traditionnels auront la confiance et la capacité nécessaires pour accepter ou utiliser les cryptomonnaies.

Problèmes fiscaux complexes

Un paiement en cryptomonnaie constitue un événement imposable — ce qui ajoute beaucoup de complexité à votre vie.

Les cartes de débit cryptos sont un excellent concept. Mais êtes-vous vraiment prêt à déclarer un événement imposable chaque fois que vous achetez un café ? Ce n’est ni nécessaire, ni bénéfique.

Les commerçants hésitent à accepter les cryptomonnaies

Les commerçants économisent 2 à 3 % en évitant les frais liés aux transactions par carte de crédit, mais la complexité fiscale et l’incertitude réglementaire rendent l’acceptation des cryptomonnaies peu pratique.

En outre, il y a bien plus de détenteurs de cartes de crédit que d’utilisateurs de cryptomonnaies. Les commerçants s’attendent donc logiquement à ce que la majorité paie par carte de crédit plutôt qu’en cryptomonnaie.

Mais qu’en est-il des autres cas d’usage ? Par exemple...

La tokenisation des actifs du monde réel

Il existe une grande valeur à tokeniser des actifs du monde réel comme l’immobilier.

La tokenisation rend les actifs investissables, liquides, accessibles, vérifiables et portables. Il existe aussi des avantages secondaires, comme la possibilité d’intégrer les actifs tokenisés dans d’autres contrats intelligents, par exemple pour des prêts, etc.

Mais tokeniser efficacement ces actifs s’avère extrêmement difficile.

Tout d’abord, les restrictions juridiques. Dans la plupart des juridictions, les NFT et jetons ne sont pas reconnus comme représentations légales de biens immobiliers ou d'autres actifs du monde réel (RWA).

Pour contourner cela, la plupart des projets actuels de tokenisation immobilière impliquent une société holding dont les parts sont représentées par des NFT.

Mais ce modèle est imparfait, car vous devez continuellement faire confiance à cette société holding.

L’entreprise pourrait faire faillite, les fondateurs pourraient manipuler sa structure, rendant ainsi vos NFT sans valeur.

Le marché libre pourrait également perdre confiance dans les NFT, les rendant illiquides et sans valeur.

Outre les risques classiques liés à l’investissement immobilier, de nombreux autres risques subsistent.

Tokenisation des actions

La tokenisation des actions présente de nombreux avantages, mais souffre de problèmes similaires à ceux de la tokenisation immobilière.

Je distingue deux modèles principaux de tokenisation d’actions :

1. Un organisme centralisé de confiance doit acheter et vendre les vraies actions lorsque vous achetez ou vendez leurs jetons, ce qui pose les mêmes problèmes que pour l’immobilier.

2. Des actions synthétiques sur-collatéralisées.Mais les inconvénients des actions sur-collatéralisées sont :

- Vous devez déposer plus de garantie que la valeur de l’action que vous souhaitez acheter, ce qui rend le système très inefficace. Exemple : déposer 150 $ de garantie pour acheter 100 $ d’actions.

- Si le prix de l’action augmente, vous risquez de perdre votre garantie. Ce n’est donc pas adapté aux détenteurs à long terme, et convient surtout aux stratégies à court terme ou de couverture.

Prêts

Les prêts peuvent être sur-collatéralisés ou non collatéralisés.

Les prêts sur-collatéralisés exigent que vous déposiez une garantie supérieure au montant emprunté. Ainsi, pour emprunter 100 $, vous devrez peut-être déposer une garantie d’une valeur de 150 $ (comme pour les actions synthétiques sur-collatéralisées).

Cela rend les prêts sur-collatéralisés très inefficaces, et limités à un petit nombre d’utilisateurs.

La plupart des gens ne veulent pas ou n’ont pas besoin de ce type de prêt.

Les prêts non collatéralisés ressemblent davantage aux prêts traditionnels bancaires. Vous voulez emprunter 100 $ sans fournir de garantie. Mais si les portefeuilles sont anonymes, les utilisateurs peuvent simplement disparaître avec l’argent. Il faut donc un système de vérification d’identité et de crédit, comme dans la finance traditionnelle (TradFi).

Goldfinch utilise des intermédiaires centralisés tels que des banques ou fintechs pour évaluer le crédit et distribuer les fonds aux emprunteurs.

TrueFi accorde principalement des prêts à des institutions natives du secteur crypto.

Par exemple, voici un prêt de 10 millions de dollars accordé à Bastion Trading, sur 180 jours, avec un taux d’intérêt annuel de 8,8 %.

Mais ces systèmes ne sont pas entièrement décentralisés, et ce type de prêt ne contribue pas réellement à l’adoption généralisée des cryptomonnaies.

Le cas d’usage des prêts présente certains avantages, car tout le monde peut déposer dans un pool DeFi et percevoir des intérêts solides soutenus par de vrais prêts, mais cela ne suffit pas à assurer une adoption massive.

Jeux

Beaucoup ne comprennent pas pourquoi les jeux devraient être liés aux cryptomonnaies.

Les cryptomonnaies et les NFT permettent de créer des actifs en jeu qui peuvent être intégrés de manière unique, négociable, précieuse, utile et portable dans un écosystème plus large de jeux blockchain.

Maisactuellement, le secteur des jeux crypto semble assez désolant.

La plupart des gens jouent aux jeux crypto principalement parce qu’ils peuvent gagner de l’argent.

Or, en période de marché baissier, les récompenses ont tari, et la plupart des jeux ayant levé des dizaines de millions lors du marché haussier comptent aujourd’hui moins de quelques milliers d'utilisateurs actifs.

Construire des jeux que les gens aiment vraiment exige beaucoup de capital et d’ingénierie — et les meilleurs jeux mettent souvent des années à réussir.

Il faudra probablement plusieurs années avant que l’écosystème des jeux crypto ne devienne viable.

Conclusion : pourquoi les dApps ne sont-elles pas rapidement adoptées ?

Je pense que les raisons de ce lent déploiement peuvent largement être regroupées en quatre points :

- L’incertitude réglementaire

- L’absence de résolution de problèmes concrets

- L’absence d’amélioration innovante des cas d’usage, insuffisante pour modifier les comportements des utilisateurs

- Une utilisation trop complexe

Alors, comment et quand les utilisateurs commenceront-ils vraiment à utiliser les cryptomonnaies ?

Miles Deutscher a très bien dit : « L’adoption massive n’arrivera que lorsque des dApps seront créées que les consommateurs voudront réellement utiliser… Les protocoles doivent offrir des avantages intrinsèques aux utilisateurs grâce à la blockchain. »

Je pense que certains cas d’usage ont de fortes chances de favoriser une adoption massive, notamment : le financement participatif, les noms de domaine NFT, les billets NFT, les jeux d’argent, les jeux vidéo, les paiements transfrontaliers, etc.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News