Aave, émission imminente de la monnaie stable du protocole Curve : les monnaies stables de protocole vont-elles devenir le prochain récit du marché ?

TechFlow SélectionTechFlow Sélection

Aave, émission imminente de la monnaie stable du protocole Curve : les monnaies stables de protocole vont-elles devenir le prochain récit du marché ?

Le lancement de $GHO et de $crvUSD est imminent. Les stablecoins propres à un protocole seront-ils la prochaine grande narration ?

Rédaction : Westie, chercheur chez Blockworks Research

Traduction : TechFlow

Les lancements de $GHO et de $crvUSD sont imminents. Les stablecoins spécifiques aux protocoles seront-ils le prochain grand récit du marché ?

Parmi tous les types de cryptomonnaies, les stablecoins conservent toujours la meilleure adéquation produit-marché.

Ils permettent aux investisseurs d’utiliser une exposition en dollars américains pour effectuer des transactions, des paiements, stocker de la valeur ou générer des rendements dans DeFi.

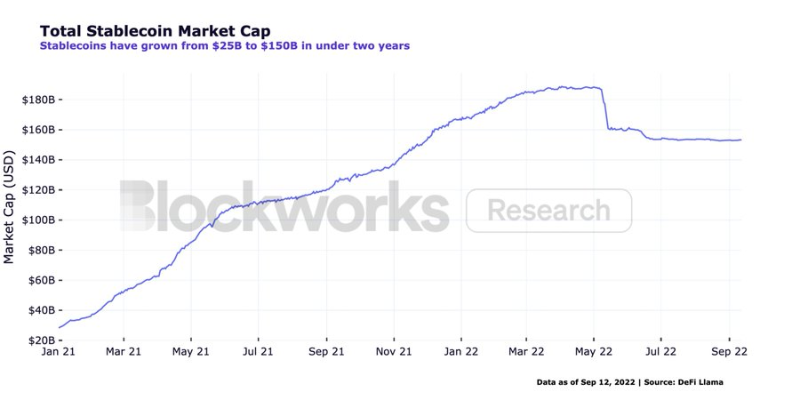

Aujourd’hui, la capitalisation totale de tous les stablecoins a dépassé 150 milliards de dollars.

Compte tenu de l’adoption massive des stablecoins et du désir des protocoles d’innover afin de créer de la valeur pour leurs détenteurs de jetons et utilisateurs, les stablecoins spécifiques à un protocole commencent à émerger.

Récemment, Aave et Curve ont tous deux annoncé leurs projets de lancer des stablecoins, respectivement GHO et crvUSD.

Pourquoi un protocole souhaiterait-il créer son propre stablecoin ?

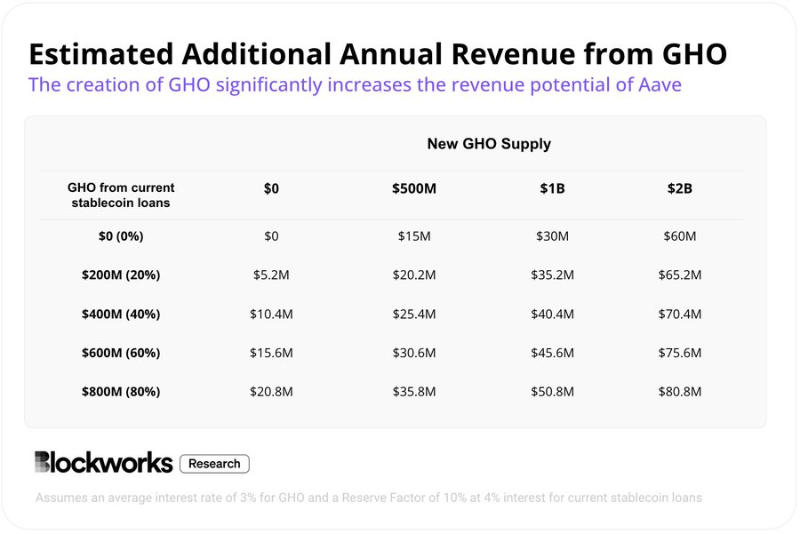

La principale raison est d’augmenter ses revenus. Dans un modèle de sur-collatéralisation, le protocole génère des revenus proportionnellement au montant en dollars des prêts non remboursés.

Pour illustrer comment un stablecoin peut contribuer à la croissance des revenus d’un protocole, examinons la croissance prévue d’Aave suite au lancement de GHO.

Supposons que le taux de réserve du stablecoin soit de 10 %, que le taux d’intérêt optimal pour les prêts soit de 4 %, et que le taux de GHO soit fixé à 3 %.

Ces revenus sont entièrement contrôlés par le protocole. À ce jour, sur environ 150 millions de dollars de revenus d’intérêts totaux générés par Aave, environ 18 millions ont été conservés par le protocole et distribués au DAO. Ainsi, si l’offre de GHO atteignait environ 700 millions de dollars, cela doublerait les revenus du protocole.

Au-delà des revenus, les protocoles peuvent utiliser leur stablecoin pour renforcer l’accumulation de valeur et l’utilité de leur jeton de gouvernance. Par exemple, les détenteurs de stkAAVE pourront frapper GHO à un taux d’intérêt avantageux par rapport aux emprunteurs ordinaires, incitant ainsi les utilisateurs à acheter et staker du AAVE.

Ces protocoles disposent également de la capacité d’étendre ou de réduire l’offre de certaines stratégies ou l’utilisation de collatéraux. Par exemple, un émetteur de stablecoin peut intégrer directement des modules de dépôt avec d'autres marchés de prêt, ou déposer du collatéral dans des AMM LP (comme D3M de Maker ou FRAX AMO).

En fin de compte, un protocole capable d’émettre son propre stablecoin renforce sa barrière compétitive et devient moins sensible aux forks ou aux attaques vampires.

Tout cela semble prometteur, mais où se situent les risques ?

Le principal risque réside dans l’augmentation de la complexité du protocole, ce qui accroît également les surfaces d’attaque. Ces dernières années, plusieurs failles ont touché des stablecoins (Cashio, Acala, Bean, etc.), entraînant la faillite complète de certains protocoles.

La concurrence dans le domaine des stablecoins est intense, certains stablecoins décentralisés ayant déjà construit d'importantes barrières grâce à leur liquidité sur chaîne et à leurs partenariats avec d'autres protocoles (comme Frax et Curve).

Il pourrait donc être difficile, voire très coûteux, pour un stablecoin spécifique à un protocole d’acquérir une liquidité profonde.

De plus, comme le montre l’exemple du PSM de Maker, maintenir à la fois la décentralisation et une forte stabilité de parité est extrêmement difficile. Des régulations ou sanctions OFAC pourraient rendre la création et la maintenance d’un stablecoin protocole particulièrement ardue.

Enfin, un facteur crucial à considérer est le mécanisme de liquidation. S’il n’est pas correctement implémenté, le protocole pourrait subir de lourdes pertes sur son bilan.crvUSD intègre justement, en raison de son importance, un mécanisme de liquidation innovant.

Alors, dans un futur marqué par la prolifération des stablecoins de protocole, qui sortira vainqueur ?

Au-delà des protocoles capables de réussir le lancement de leur stablecoin, les grands bénéficiaires seront ceux qui profitent directement de l’essor des stablecoins et de la demande accrue en liquidité : Curve et Frax.

- Tout émetteur de stablecoin aura besoin de Curve pour assurer une liquidité suffisante sur chaîne — ce qui générera davantage de revenus et de TVL pour Curve.

- Frax, quant à lui, s'intègre également dans la dynamique positive de Curve via l'accumulation de CVX, son pool FraxBP devenant un partenaire majeur en termes de liquidité.

Outre Aave et Curve, quels autres projets pourraient suivre et lancer leur propre stablecoin ?

Les candidats les plus probables sont ceux qui ont déjà atteint une forte adéquation produit-marché et accumulé un volume important de TVL ou de dépôts utilisateurs : Compound, Lido et Uniswap.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News