Une légère déviation de 2,85 %, des liquidations pour 27 millions de dollars : l’affaire des oracles de prix d’Aave

TechFlow SélectionTechFlow Sélection

Une légère déviation de 2,85 %, des liquidations pour 27 millions de dollars : l’affaire des oracles de prix d’Aave

Faille algorithmique ou erreur de configuration ? Le coupable derrière la liquidation de 27 millions de dollars sur Aave.

Rédaction : Cointelegraph

Traduction : AididiaoJP, Foresight News

Points clés

- Une brève déviation de cotation de 2,85 % affectant le collatéral wstETH a déclenché environ 27 millions de dollars de liquidations sur Aave. Cet incident illustre comment, dans les systèmes automatisés de prêt DeFi, même une légère anomalie technique peut entraîner des conséquences financières majeures.

- Cette vague de liquidations résultait d’une évaluation temporaire par le système Aave du wstETH à environ 1,19 ETH, alors que sa valeur marchande réelle se situait aux alentours de 1,23 ETH, conduisant à une mauvaise qualification de certains emprunts comme sous-collatéralisés.

- Les oracles de prix constituent une infrastructure critique pour la DeFi : ils transmettent des données de marché externes aux contrats intelligents afin de déterminer la valeur du collatéral, d’évaluer la santé des prêts et de déclencher automatiquement les liquidations.

- La cause profonde du problème ne résidait pas dans une panne de la source de données de prix, mais dans une mauvaise configuration du module d’oracle de risque CAPO (« Correlated Asset Price Oracle ») d’Aave. Ce module contenait des paramètres obsolètes dans son contrat intelligent, fixant une limite supérieure temporaire au taux de change du jeton.

Les protocoles DeFi s’appuient sur une logique automatisée pour gérer des tâches allant de la gestion des collatéraux à l’évaluation des risques. Bien que ce mécanisme permette de construire un système financier véritablement ouvert et sans autorisation préalable, il implique également qu’une simple anomalie technique puisse rapidement s’amplifier et provoquer de graves perturbations financières.

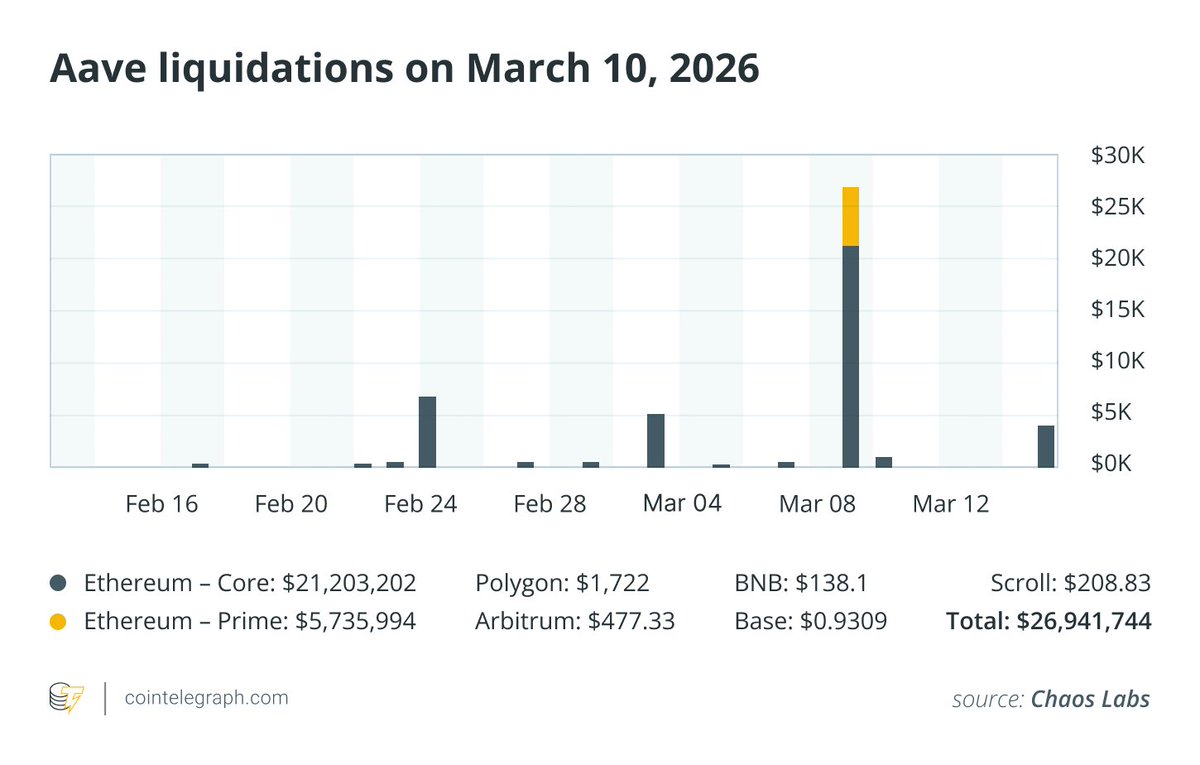

Selon le rapport de l’organisme de surveillance des risques Chaos Labs, la baisse des marchés survenue le 10 mars 2026 a déclenché environ 27 millions de dollars de liquidations de positions d’emprunteurs sur Aave, mettant clairement en lumière cette vulnérabilité. En l’espace de 24 heures, des positions utilisateurs d’une valeur totale d’environ 27 millions de dollars ont été liquidées. Ce qui surprit particulièrement, c’est que cet événement n’était pas dû à une vente massive sur les marchés, mais à une brève déviation de 2,85 % dans la cotation du collatéral wrapped staked ETH (wstETH).

Cet incident rappelle avec force l’importance cruciale de la fiabilité des oracles de prix ainsi que celle de cadres robustes de gestion des risques pour assurer la stabilité de l’écosystème DeFi.

Cet article explique comment une déviation de cotation de 2,85 % affectant le collatéral wstETH a provoqué environ 27 millions de dollars de liquidations sur le protocole de prêt Aave. Il analyse en détail la configuration des oracles, les paramètres des contrats intelligents et le mécanisme de liquidation automatique, montrant comment ces éléments peuvent amplifier une erreur minime de cotation sur les marchés DeFi.

Soudaine accélération des liquidations

Lorsqu’une vague de liquidations est survenue sur le marché Aave, Chaos Labs — organisme surveillant attentivement les activités anormales des protocoles de prêt — a immédiatement identifié et signalé cet incident. Initialement, les observateurs du marché avaient supposé qu’un dysfonctionnement de l’oracle de prix avait conduit à une mauvaise évaluation des actifs mis en garantie sur la plateforme.

Les oracles de prix jouent un rôle de pont essentiel, fournissant aux applications sur chaîne des prix de marché externes. Dans les protocoles de prêt tels qu’Aave, ces données de prix déterminent directement si le collatéral d’un emprunteur est suffisant pour couvrir son prêt. Dès lors que la valeur du collatéral tombe en dessous du seuil de sécurité requis, le système procède automatiquement à la liquidation de la position.

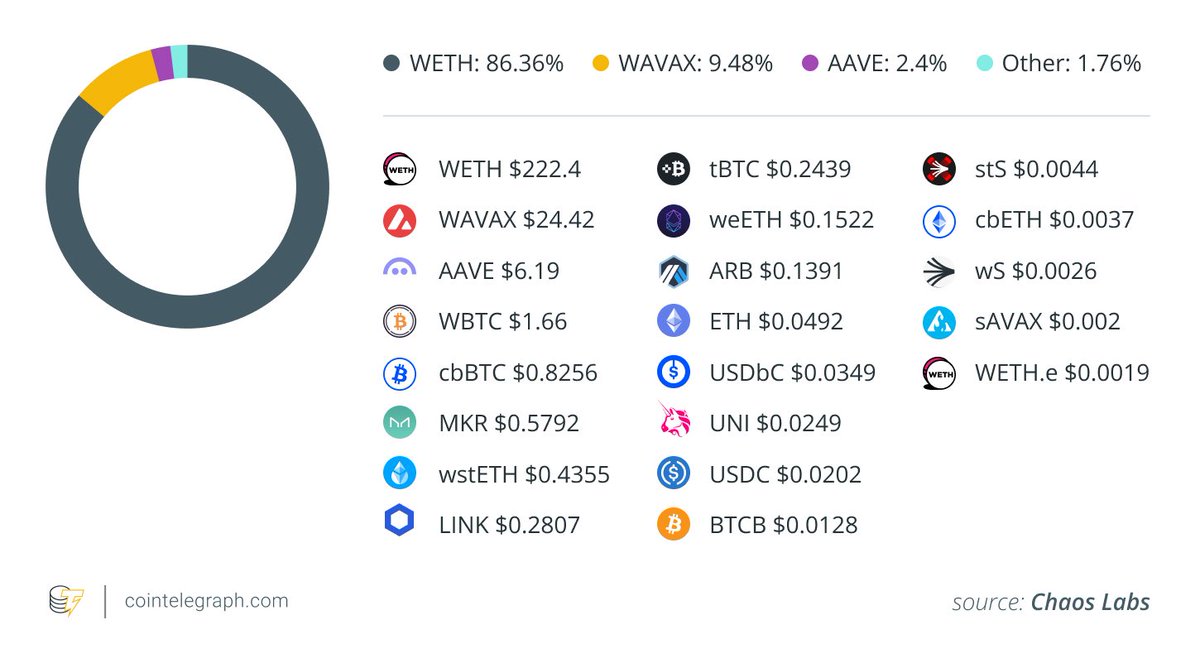

L’actif central impliqué dans cet incident était le wstETH, un jeton largement utilisé comme collatéral au sein de l’écosystème des prêts DeFi.

La vitesse des liquidations sur les protocoles de prêt tels qu’Aave dépasse généralement de loin celle des appels de marge traditionnels. Comme les marchés DeFi fonctionnent 24 heures sur 24 et 7 jours sur 7 grâce à des contrats intelligents automatisés, une position peut être liquidée en quelques secondes dès que son ratio de collatéral chute en dessous du seuil réglementaire.

Qu’est-ce que le wstETH ?

Le wstETH (wrapped staked Ether) est un jeton émis par le protocole de staking liquide Lido.

Lorsqu’un utilisateur staque des ETH via Lido, il reçoit d’abord du stETH, représentant à la fois son capital ETH engagé et les rendements accumulés issus du staking. Afin d’améliorer la compatibilité avec diverses applications DeFi, le stETH peut être « emballé » (wrapped) sous forme de wstETH.

En raison de l’accumulation continue des récompenses de staking, la valeur d’un wstETH est généralement légèrement supérieure à celle d’un ETH. Cette caractéristique en fait un type de collatéral particulièrement attractif et largement adopté sur les marchés de prêt DeFi.

L’incident de déviation de cotation

Durant cette vague de liquidations, une divergence s’est produite entre la valeur marchande réelle du wstETH et l’évaluation retenue par le système de gestion des risques d’Aave. L’algorithme d’Aave avait évalué le wstETH à environ 1,19 ETH, tandis que son évaluation sur l’ensemble du marché était d’environ 1,23 ETH.

Cette différence d’évaluation d’environ 2,85 % donnait l’impression que les positions utilisant le wstETH comme collatéral étaient plus sous-collatéralisées qu’elles ne l’étaient en réalité.

En conséquence, certaines positions d’emprunt sont tombées en dessous du seuil de sécurité requis, déclenchant ainsi le processus automatique de liquidation d’Aave.

Pourquoi les oracles de prix sont-ils essentiels en DeFi

Les oracles de prix constituent une infrastructure fondamentale de la DeFi. Comme la blockchain ne peut pas accéder directement aux données de marché du monde réel, elle doit faire appel à des services d’oracles pour obtenir les cours externes des actifs. Ces données de prix influencent directement :

- l’évaluation du collatéral ;

- l’état de santé des positions d’emprunt ;

- les décisions de déclenchement des liquidations.

Dès lors qu’une baisse de prix du collatéral est signalée, le protocole peut juger que le prêt n’est plus suffisamment garanti et procéder automatiquement à la liquidation de la position concernée.

Ce mécanisme étant entièrement piloté par des algorithmes, même une légère déviation de cotation peut déclencher de graves effets en cascade.

Dans le domaine DeFi, de faibles écarts de prix peuvent avoir des répercussions considérables. Des fluctuations temporaires — même de seulement quelques pourcents — des prix fournis par l’oracle ou des prix du marché peuvent déclencher des liquidations en chaîne. Ce risque est particulièrement élevé lorsque de nombreux emprunteurs utilisent des leviers importants et recourent à des cryptomonnaies très volatiles comme collatéral.

La vraie cause : erreur de configuration de l’oracle de risque CAPO

Une enquête approfondie a confirmé que l’oracle principal de prix d’Aave fonctionnait normalement.

Le problème provenait en réalité du module de risque « Correlated Asset Price Oracle » (CAPO), une couche de protection supplémentaire mise en place spécifiquement pour certains actifs.

La fonction principale du CAPO consiste à limiter la vitesse d’augmentation de la valeur des jetons générant des rendements, tels que le wstETH, afin de prévenir d’éventuelles envolées de prix ou attaques potentielles contre les oracles.

Toutefois, dans le cas présent, une incohérence interne dans la configuration du module CAPO a causé l’incident.

Analyse technique de l’erreur

Chaos Labs a révélé que le problème découlait de paramètres obsolètes stockés dans le contrat intelligent.

Deux paramètres clés n’avaient pas été mis à jour de façon synchronisée :

- le taux de change de référence ;

- l’horodatage associé à ce taux de change.

En raison de ce manque de synchronisation dans l’actualisation de ces deux paramètres, la limite supérieure temporaire du taux de change autorisé calculée par le CAPO était inférieure au taux de change réel du marché à ce moment précis.

Cela a conduit le protocole à évaluer le wstETH environ 2,85 % en dessous de sa valeur marchande réelle.

Aave repose sur des oracles de prix — c’est-à-dire des sources de données fournissant aux contrats intelligents les cours en temps réel des actifs. Si ces sources reflètent brièvement des prix anormaux provenant d’échanges, le protocole recalcule automatiquement la valeur du collatéral et peut déclencher des liquidations.

Effets en chaîne des liquidations

Dès que le ratio de collatéral tombe en dessous du seuil de sécurité, le moteur automatique de liquidation d’Aave se met immédiatement en marche.

Des liquidateurs — généralement des robots de trading hautement performants — interviennent rapidement, remboursant une partie de la dette de l’emprunteur afin d’obtenir le collatéral correspondant à un prix réduit prédéfini.

Dans cet incident, environ 27 millions de dollars de positions d’emprunt ont été liquidées au total.

Profitant de cette brève distorsion des prix, les liquidateurs ont réalisé un bénéfice total d’environ 499 ETH (y compris la prime de liquidation).

Aucune créance irrécouvrable générée par le protocole

Bien que le volume des liquidations ait été important, aucune créance irrécouvrable n’a été générée par le protocole Aave lui-même. Stani Kulechov, fondateur d’Aave, a indiqué que « le protocole Aave n’a subi aucun impact ».

Chaos Labs souligne que, dès qu’une position franchit le seuil de sécurité, les mécanismes centraux de gestion des risques et de liquidation du protocole fonctionnent conformément à leur conception. Ainsi, les conséquences de cet incident se sont limitées aux emprunteurs concernés, sans menacer la solvabilité globale ni la stabilité du protocole Aave. Ce n’est qu’en raison d’une sous-évaluation artificielle et temporaire de la valeur du collatéral que certaines positions d’emprunt ont franchi la ligne de liquidation.

Par la suite, la gouvernance d’Aave a proposé de compenser les utilisateurs affectés en mobilisant des fonds récupérés ainsi que les ressources de la caisse de l’organisation autonome décentralisée (DAO). Cette démarche reflète une nouvelle tendance émergente au sein de la gouvernance DeFi : les parties prenantes commencent à considérer de tels incidents techniques comme des risques systémiques liés à l’infrastructure, et privilégient la compensation des utilisateurs lésés plutôt que de les laisser supporter intégralement les pertes.

Un nouveau rappel des risques liés aux oracles en DeFi

Cet incident met en lumière le fait que la conception des mécanismes d’oracles constitue à la fois l’un des éléments les plus critiques et l’un des points les plus vulnérables de l’infrastructure DeFi.

Lorsque des mécanismes automatisés gèrent des milliards de dollars de valeur en collatéral, même une erreur mineure de configuration peut entraîner des conséquences bien plus graves que prévu.

Des événements similaires se sont déjà produits sur d’autres plateformes DeFi. Par exemple, sur une autre plateforme, une erreur de configuration de l’oracle avait conduit à une évaluation temporaire du wrapped staked ETH de Coinbase (cbETH) à environ 1 dollar (sa valeur réelle étant d’environ 2 200 dollars), provoquant un désordre généralisé.

Tous ces cas démontrent que, dans le système financier décentralisé, maintenir des sources de données de prix fiables et précises demeure un défi permanent.

Ni le wstETH ni Lido ne sont responsables

Les contributeurs de l’écosystème Lido ont clairement indiqué que cette vague de liquidations n’était due à aucun dysfonctionnement ni défaut inhérent au jeton wstETH lui-même.

Ce jeton a fonctionné normalement tout au long de l’incident, et le protocole de staking Lido sous-jacent est resté pleinement opérationnel et totalement inchangé.

Le cœur du problème résidait dans le protocole de prêt Aave, dont la configuration propre de gestion des risques a conduit à une interprétation erronée des données de prix.

Enseignements pour l’avenir de la DeFi

À mesure que la finance décentralisée continue de se développer, les différents protocoles déploient des systèmes de gestion des risques de plus en plus sophistiqués, adaptés aux actifs générant des rendements tels que le wstETH.

Ces actifs, dont la valeur augmente continuellement grâce à l’accumulation des récompenses de staking, posent des défis de cotation uniques.

Ainsi, un modèle de gestion des risques efficace doit correctement prendre en compte les éléments suivants :

- les taux de change dynamiques ;

- l’accumulation continue des récompenses de staking ;

- la mise à jour des paramètres dépendant du temps ;

- la synchronisation précise de tous les paramètres du contrat intelligent.

Même une légère désynchronisation entre ces éléments peut dégénérer en un événement massif de liquidations.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News