Partir des rendements réels pour comprendre l'avenir des protocoles DeFi

TechFlow SélectionTechFlow Sélection

Partir des rendements réels pour comprendre l'avenir des protocoles DeFi

Depuis toujours, la DeFi, encore à un stade naissant, est souvent critiquée pour sa « fragilité », et des pratiques telles que le crédit cyclique à effet de levier élevé aggravent davantage ce problème.

Rédaction : Morty, TechFlow

La DeFi, encore à ses débuts, est souvent critiquée pour sa « fragilité », et les pratiques à fort effet de levier comme les prêts circulaires aggravent ce problème.

Le développement de la DeFi suit généralement les grands cycles du marché cryptographique. Il est indéniable qu'en période haussière, l'utilisation du levier amplifie la hausse des prix, mais en période baissière, le levier devient un désastre pour les investisseurs, provoquant des liquidations impitoyables qui frappent violemment le marché.

Aujourd'hui, après que le marché a éliminé une grande partie du levier, la TVL (valeur totale verrouillée) sur chaîne est revenue au point de départ précédant l'été DeFi. Il est clair que nous sommes arrivés à un nouveau carrefour : quelle sera la trajectoire future des protocoles DeFi ?

Commençons par examiner la capture de valeur des jetons DeFi.

Quel modèle économique de jeton DeFi présente un avantage ?

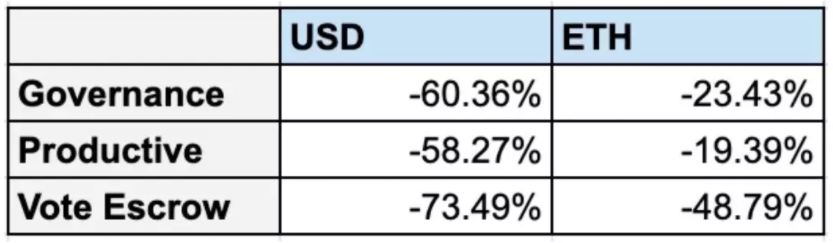

Une donnée intéressante circule sur Crypto Twitter : certains ont analysé la performance des différents modèles économiques de jetons DeFi depuis le début de l'année. Le meilleur performer s'avère être le jeton « Productive » – c'est-à-dire un jeton productif.

Autrement dit, les jetons productifs sont liés aux activités du protocole et bénéficient d'une utilité claire. En revanche, les jetons de gouvernance (Governance) et les jetons verrouillés pour vote (Vote Escrow) concernent principalement la gouvernance du protocole. Bien que le modèle ve (vote escrow), popularisé par Curve, soit très apprécié des utilisateurs, il réduit effectivement la quantité de jetons en circulation.

Toutefois, avec le temps, le modèle ve entraîne une forte inflation de jetons. Curve distribue actuellement plus d’un million de CRV par jour à ses fournisseurs de liquidités.

Du point de vue de la durabilité à long terme, les jetons productifs disposent d’un avantage significatif dans leur développement futur.

Les protocoles derrière ces jetons productifs sont souvent des protocoles DeFi générant de véritables revenus, et ce type de protocole est précisément celui qui ouvre de nouvelles tendances.

Qu’est-ce que le revenu réel ?

Récemment, le terme « Real Yield » fait fureur sur Twitter dans la communauté crypto. Comme son nom l’indique, il désigne les protocoles DeFi capables de générer des rendements réels, et non pas des rendements basés uniquement sur l’émission de jetons.

Le créateur de contenu TheDeFiedge propose la définition suivante :

1) Adéquation produit/marché : le protocole est utilisé indépendamment des conditions du marché ou des incitations en jetons.

2) Le protocole génère des revenus directement sur la blockchain via ses produits.

3) Revenus > Frais opérationnels + émissions de jetons : tant que les revenus sont suffisants, certaines émissions de jetons peuvent être absorbées.

4) Partage des revenus avec les détenteurs de jetons en monnaie stable : les choix privilégiés étant ETH et les stablecoins.

Prenons l'exemple de Synthetix.

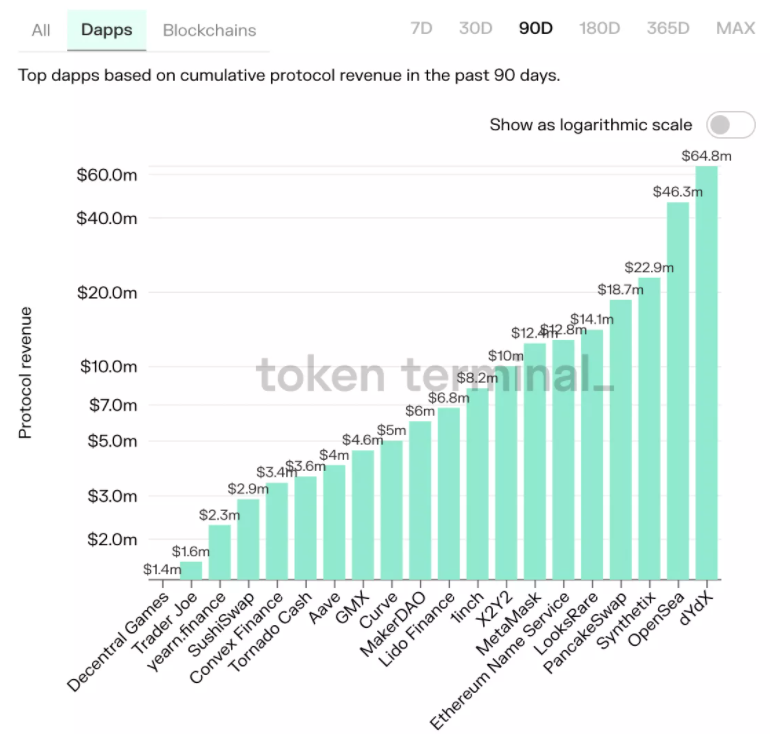

Selon les données de Terminal, Synthetix se classe troisième parmi tous les DApps en termes de revenus générés au cours des trois derniers mois, avec plus de 46 millions de dollars de revenus. Pour un protocole « critiqué auparavant pour n’avoir que quelques utilisateurs actifs quotidiens », croître ainsi en plein marché baissier relève presque du miracle.

Voyons comment Synthetix y est parvenu.

Synthetix est un protocole décentralisé d'émission d'actifs synthétiques, permettant de créer des synthétiques (Synths) sans avoir besoin de détenir l'actif sous-jacent. Nous pouvons utiliser ces actifs synthétiques pour tracker n'importe quel actif ayant de la valeur dans le monde réel ou le monde crypto (positions courtes en crypto, dollars, actions, or, pétrole, etc.). Tous ces actifs synthétiques sont garantis par le jeton natif de Synthetix, SNX. Lors de transactions importantes, les gros acteurs (whales) bénéficient d'un slippage quasi nul.

Le redressement de Synthetix s'explique par les efforts continus de son équipe pour adapter et améliorer le protocole en fonction de l'évolution du marché.

Cette percée repose principalement sur deux initiatives clés :

-

L'implémentation de la proposition SIP-120 : passage d’un délai de règlement de 10 minutes à des transactions atomiques instantanées pour les échanges d’actifs synthétiques.

-

L’intégration par des agrégateurs de DEX comme 1inch — les faibles glissements offerts par les routes d’échange entre Synthetix et Curve sont devenues les plus optimisées (Uniswap étant contourné).

Si nous voulons acheter ETH avec USDC, le chemin devient :

- USDC → sUSD (faible slippage via Curve)

- sUSD → sETH (slippage quasi nul via Synthetix)

- sETH → ETH (faible slippage via Curve)

Après avoir supplanté Uniswap sur ce segment, Synthetix a commencé à redistribuer une part de ses revenus aux stakers de SNX. Ainsi, bien que les stakers de SNX soient exposés à la dette globale (un autre aspect de Synthetix : les stakers servent de contrepartie à tous les traders utilisant les actifs synthétiques, ce qui signifie que leur position de dette peut augmenter ou diminuer), la redistribution des revenus incite de nombreux utilisateurs DeFi à staker leurs SNX.

Des protocoles existent désormais pour aider ces utilisateurs à couvrir le risque lié aux variations de dette. Les stakers de SNX peuvent donc parfaitement se couvrir tout en percevant les dividendes du protocole Synthetix.

Outre Synthetix, quels autres protocoles capturent des rendements réels ?

GMX, une bourse décentralisée de contrats construite sur Arbitrum et Avalanche, offrant jusqu’à 30x de levier. GMX convertit 30 % des frais de transaction et de trading à effet de levier en ETH/AVAX, puis les distribue aux stakers de GMX.

Gains Network, basé sur Polygon, propose gTrade, une plateforme de trading décentralisée à levier puissante et hautement liquide. Elle permet jusqu’à 150x de levier sur les cryptomonnaies, 100x sur les devises et 100x sur les actions. Lorsque le solde DAI de sa réserve dépasse 130 % de sa TVL, un mécanisme d’achat et de destruction de jetons est activé.

Trader Joe, le DEX numéro un sur Avalanche, offre aux utilisateurs qui stake leur JOE sous forme de sJOE une récompense en stablecoin USDC.

En conclusion

Revenons à la question initiale : quels types de protocoles seront capables de se développer durablement dans l’univers DeFi à l’avenir ?

Sera-ce les protocoles à revenus réels ?

Dans le graphique mentionné plus haut, les protocoles classés premier, deuxième et quatrième en termes de revenus – dYdX, Opensea et PancakeSwap – sont tous des protocoles à revenus réels. Cependant, le problème est qu’ils n’ont soit pas de jeton, soit un jeton sans lien direct avec les activités du protocole.

En réalité, sans utilité concrète pour le jeton, le protocole ne dispose pas d’une véritable barrière protectrice – un protocole plus convivial peut facilement attirer ses utilisateurs et le remplacer.

C’est ici que le jeton productif joue un rôle clé : il devient une véritable ligne de défense pour le protocole, attire continuellement l’attention et l’engagement des utilisateurs, et partage la valeur avec eux. L’équipe de dYdX prévoit d’ailleurs corriger cette absence d’utilité du jeton dans sa version V4 prévue fin 2022. Renforcer la capacité de capture de valeur du jeton est désormais une tendance majeure dans l’écosystème DeFi.

Disposer de revenus réels témoigne de la compétitivité d’un protocole dans l’écosystème DeFi, et constitue également la force motrice permettant à l’équipe de poursuivre son développement. Le jeton productif deviendra la ligne de défense du protocole, en partageant avec les utilisateurs la valeur qu’il capture.

Ces deux éléments joueront un rôle crucial pour aider les protocoles DeFi à résister aux marchés fortement volatils.

Ce que nous avons discuté ici concerne la logique de capture de valeur et les tendances futures des protocoles DeFi. Avec le temps, de nouveaux projets innovants et compétitifs commencent à émerger, et l’industrie DeFi continuera d’avancer. Quant à savoir si la DeFi remplacera la CeFi, nous n’aborderons pas ce sujet ici. L’avenir le plus probable serait plutôt une convergence entre DeFi et CeFi, chacune accomplissant ce qu’elle fait de mieux, afin d’atteindre une efficacité maximale du capital.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News